Финансовый план должен обеспечивать экономически целесообразное использование денежных средств для финансирования производства и строительства, социального развития коллектива непрерывный рост платежей в бюджет в результате увеличения прибыли тщательную взаимоувязку основных разделов плана экономического и социального развития с финансовыми ресурсами предприятия, а также определение финансовых взаимоотношений с вышестоящими хозяйственными органами, государственным бюджетом и банками наиболее эффективное использование оборотных средств. [c.246]

Финансовые ресурсы предприятия. [c.249]

Анализ финансового состояния завершается разработкой мероприятий, направленных на ускорение оборачиваемости оборотных средств, мобилизацию финансовых ресурсов предприятия (объединения). [c.288]

Финансы коммерческих предприятий принципы их организации. Источники формирования финансовых ресурсов предприятия. Структура и особенности функционирования производственных фондов (основных и оборотных). Способы начисления амортизации Основных фондов. Выручка от реализации продукции (работ, услуг), как основная финансовая категория. Факторы, влияющие на ее размер (ассортимент, качество продукции, цена и др.). Экономическое содержание прибыли, ее виды. Распределение и использование прибыли. Элементы затрат на производство и реализацию продукции, включаемые в себестоимость. Финансовое состояние предприятий. Проблемы несостоятельности (банкротства). Финансы некоммерческих предприятий (ассоциаций, фондов, союзов). Финансовый план. [c.483]

Тема 2. Финансовые ресурсы предприятий. Основные и оборотные Средства. [c.487]

Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

Важнейшими задачами при составлении баланса доходов и расходов являются обеспечение роста доходной части на основе мобилизации финансовых ресурсов предприятия, максимальное сокращение расходной части и уменьшение требований к вышестоящей организации и государственному бюджету по выделению ассигнований. [c.337]

Но для составления плана необходима информация о материальных и финансовых ресурсах предприятия, численности работников и об уровне их производительности труда, об объеме производства продукции в натуральном и денежном выражениях, о ее качестве и себестоимости, о выполнении договор- [c.306]

Производственно-хозяйственная самостоятельность достигается закреплением за подразделением определенной части материальных, трудовых, а в некоторых случаях и финансовых ресурсов предприятия, которые оно использует самостоятельно, руководствуясь определенными плановыми заданиями. За эффективное использование выделенных ресурсов хозрасчетное подразделение несет полную ответственность. [c.313]

Увеличение собственных финансовых ресурсов предприятий и расширение прав по их использованию. [c.98]

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия -выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, т.е. включающий в себя оплату труда и прибыль. Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис. 20. [c.118]

МИНИМИЗАЦИЯ НАЛОГОВ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЯ [c.45]

С позиции управления финансовыми ресурсами предприятия, возможный эффект от минимизации налогов может быть достигнут в абсолютной и относительной формах. [c.46]

Как было отмечено выше, целью минимизации налогов является не просто уменьшение размера налоговых выплат, подлежащих уплате в бюджет, а увеличение финансовых ресурсов предприятия после уплаты налогов. Какие же налоги наиболее сильно уменьшают финансовые ресурсы предприятия На первый взгляд, ответ очевиден те, чьи размеры самые большие. По нашему мнению, необходимо акцентировать внимание на том, что анализировать и минимизировать следует только те налоги, которые предприятие уплачивает в действительности или которые оно должно будет уплачивать в будущем. [c.47]

Как показывает практика, наиболее сильно финансовые ресурсы предприятия уменьшают налоги третьей и четвертой групп. Однако эффект от минимизации налогов зависит не столько от самого налога, сколько от финансового состояния предприятия в целом. Здесь, на наш взгляд, необходимо задаться вопросом нужно ли вообще минимизировать налоги, если эффект от минимизации мал Оценка эффективности от минимизации налогов и принятие решения о целесообразности подобного мероприятия - это проблема управления финансовыми ресурсами предприятия, и только зная конкретную ситуацию на конкретном предприятии, можно правильно ответить на этот вопрос. [c.48]

Итак, попытаемся определить основные черты минимизации налогов как одного из инструментов управления финансовыми ресурсами предприятия. [c.48]

В-третьих, с позиций управления финансовыми ресурсами предприятия, возможный эффект от минимизации налогов может быть абсолютным и относительным. Абсолютный эффект заключается в уменьшении суммы налоговых выплат, подлежащих уплате в бюджет, относительный - в получении дополнительной прибыли, например, вследствие отсрочки или передвижения сроков уплаты налогов. [c.48]

Одной из главных задач финансового менеджмента, решаемых в ходе процесса бюджетирования, - является распределение свободных денежных средств с целью повышения эффективности деятельности предприятия. Указанная задача решается в ходе как стратегического., так и текущего финансового планирования. Например, одним из этапов решения задачи оптимального распределения финансовых ресурсов предприятия в процессе стратегического финансового планирования является оценка эффективности долгосрочных инвестиций. [c.40]

Каждый из представленных на рис. 2 элементов системы Финансовые ресурсы предприятия может быть далее разбит на элементы следующих уровней в соответствии со знаниями, взглядом на проблему и задачами исследования. Пример подобного разбиения представлен на рис. 3. Детализация элементов должна производиться до тех элементов, дальнейшее разбиение которых считается нецелесообразным. [c.64]

Для этого строится баланс движения имущества, дохода и финансовых ресурсов предприятия, вводятся формулы взаимосвязи добавленной стоимости и финансовых ресурсов, добавленной стоимости и ее составных элементов с выделением денежной и неденежной формы, с обязательным привлечением обменных, распределительных и финансовых операций. Кроме того, устанавливается взаимосвязь валюты баланса и всех финансовых ресурсов, а также взаимосвязь валюты баланса и добавленной стоимости. [c.9]

Вместе с тем, АФТ— это инструментарий в руках директора предприятия, поскольку в одном формате собирается не только бухгалтерская, финансовая и налоговая отчетность, но и информация о движении добавленной стоимости и финансовых ресурсов предприятия. [c.91]

Из приведенного баланса движения дохода, имущества и финансовых ресурсов предприятия видно, что баланс экономических активов, а в привычном виде — форма № 1 бухгалтерской отчетности, является результатом образования, распределения и использования добавленной стоимости. В то же время при таком представлении наиболее наглядно прослеживается зависимость прироста валюты баланса и валовой добавленной стоимости. [c.114]

Финансово-экономическое состояние предприятия теперь можно оценивать не столько на фоне остатков по бухгалтерским счетам, величине рабочего капитала и коэффициентных расчетов, сколько на фоне движения имущества, дохода и финансовых ресурсов предприятия. [c.138]

Данная книга хозяйственных операций (см. табл. 6.5) содержит всю необходимую бухгалтерскую информацию за отчетный период. Эти операции объединяются в разделы и согласуются с аналитической финансовой таблицей (см. табл. 4.2). Основная задача КХО — показать движение имущества, дохода и финансовых ресурсов предприятия с учетом обменных операций. Результатом такого анализа является конкретное значение каждого вида капитала с разделением на формы 1) раздел Материалы и услуги [c.148]

Убедиться в этом можно на основе анализа обменных операций в составе движения имущества, дохода и финансовых ресурсов предприятия (см. табл. 6.7). Данная таблица повторяет баланс образования, распределения и использования добавленной стоимости (см. табл. 5.2), но содержит два блока обменных операций — по оплате кредиторской задолженности (ОБ и по оплате начислений (ОБ . [c.157]

Процессы, связанные с образованием, распределением и выплатой дохода, относятся исключительно к распределительным операциям. Эти операции в явном виде содержатся в составе движения имущества, дохода и финансовых ресурсов предприятия (см. табл. 6.7). Каждая распределительная операция (строка таблицы) представляет собой отдельный баланс, сложив которые, получим итоговый. В самом деле, в составе движения имущества, дохода и финансовых ресурсов предприятия можно выделить несколько этапов [c.162]

Эти операции также в явном виде присутствуют в составе движения имущества, дохода и финансовых ресурсов предприятия (см. табл. 6.7). Каждая финансовая операция (столбец таблицы) представляет собой самостоятельный баланс, в котором содержится вся необходимая информация о поступивших финансовых ресурсах и их дальнейшем распределении и использовании [c.166]

Одним из звеньев территориальных финансов являются средства субъектов хозяйствования 1) финансовые ресурсы предприятий, находящихся в муниципальной собственности (как правило, коммунальные предприятия) 2) финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов. Субъекты хозяйствования для социальной поддержки своих работников строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения и объекты для отдыха. В нашей стране, особенно в новых городах, возникших на базе строящихся предприятий, нередко почти вся социальная инфраструктура находится в ведомственном подчинении. Поэтому нередко в общем объеме территориальных финансов превалируют средства предприятий, направляемые на социальное развитие. [c.186]

Финансовые ресурсы предприятий, направляемые на развитие территории [c.200]

Значительный объем финансовых ресурсов предприятий направляется на содержание подведомственных им объектов жилищно-коммунального и культурно-бытового назначения. В ведомственном подчинении находятся жилищный фонд, коммунальные предприятия, детские дошкольные учреждения, детские лагеря, дома отдыха, санатории и т.д. За счет прибыли промышленных, строительных, транспортных и других предприятий осуществляется покрытие убытков ведомственного жилищно-коммунального хозяйства и расходов на содержание социально-культурных учреждений. [c.200]

Финансовый лизинг — характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования. Финансовый менеджмент — процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий. Это также система форм, методов и приемов, с помощью которой осуществляется управление денежным оборотом и финансовыми ресурсами. [c.507]

Использование производственных и финансовых ресурсов предприятия может быть экстенсивным или интенсивным. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы, вовлекая в производство [c.260]

Финансы предприятий — это совокупность экономических отношений, возникающих в реальном денежном обороте при формировании, распределении и использовании децентрализованных фондов финансовых ресурсов предприятий, организаций, учреждений. [c.16]

Функция организации включает выбор предприятиями организационно-правовой формы, бюджетное устройство, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определение прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов предприятий и домашних хозяйств. [c.17]

Нормативный метод распределения прибыли (доходов) был переходным звеном от принципа остаточного формирования финансовых ресурсов. предприятий к жесткой системе налогов. [c.36]

Предпринимательская деятельность четко разграничивает интересы субъектов рыночных отношений. Финансы в рыночной экономике базируются на обособленности оборота государственных финансовых ресурсов и финансовых ресурсов предприятий. [c.72]

Из-за сложившейся системы тарифообразования жилищно-коммунальная сфера практически не имеет возможности для привлечения инвестиционных ресурсов в силу своей малодоходности. Включение в структуру тарифа, в качестве базового элемента, нормативной себестоимости ведёт к тому, что формируемый тариф не покрывает финансовых ресурсов предприятия. Дело в том, что нормативы, как правило, разрабатываются либо для отрасли в целом, либо для крупных территориальных районов и поэтому не могут учитывать специфики условий деятельности конкретного предприятия. А это приводит к различиям в величинах нормативной и фактической себестоимости. Другая трудность заключается в установлении требуемой нормы рентабельности, [c.76]

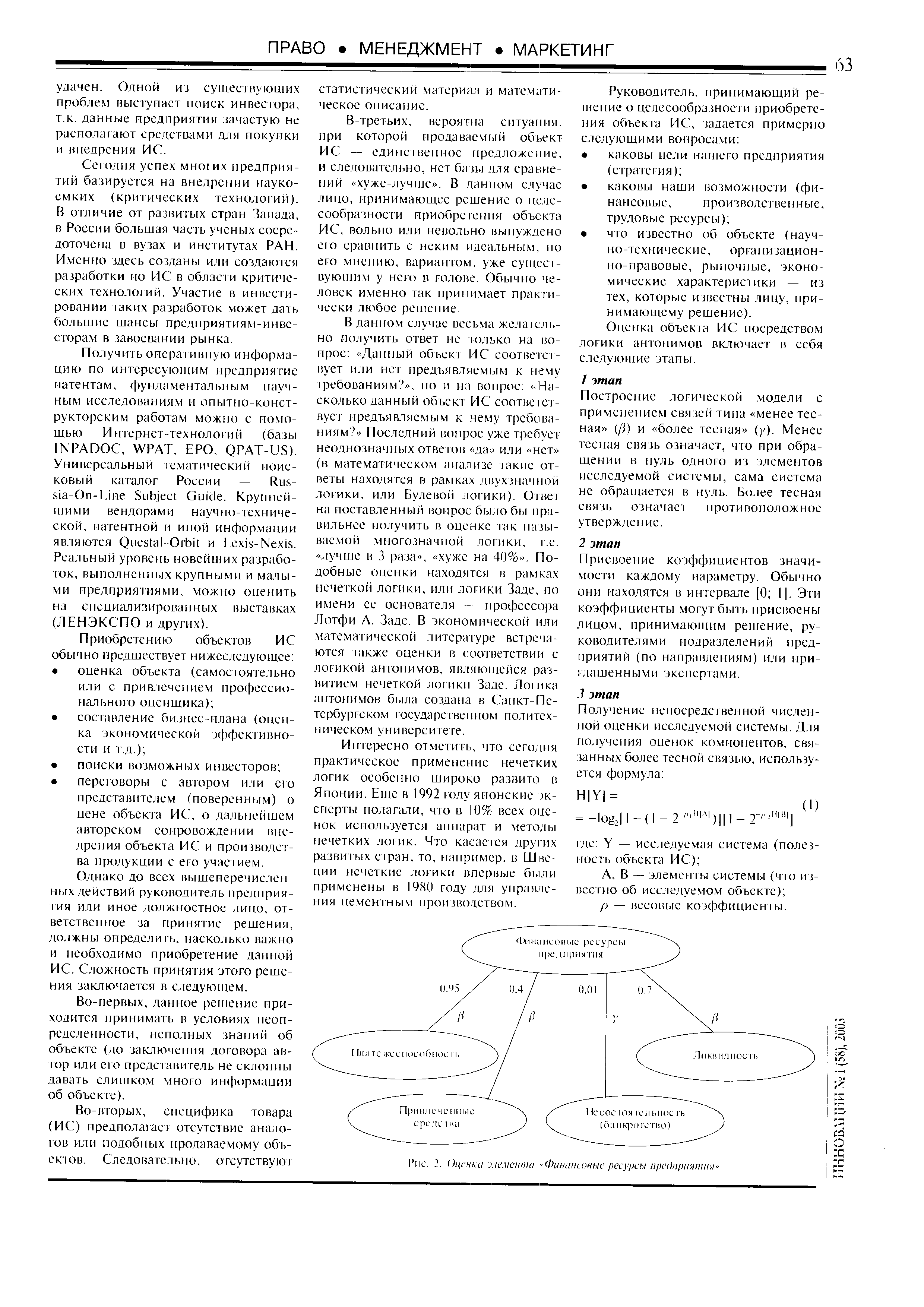

| Рис. 2. Оценка иемента Финансовые ресурсы предприятия |  |

Смотреть страницы где упоминается термин Финансовые ресурсы предприятия

: [c.246] [c.46] [c.54] [c.229] [c.74] [c.64] [c.22] [c.59] [c.301] [c.23]Смотреть главы в:

Финансы предприятий -> Финансовые ресурсы предприятия

Экономика предприятия -> Финансовые ресурсы предприятия

Финансы, деньги, кредит и банки -> Финансовые ресурсы предприятия

Предпринимательство Издание 3 -> Финансовые ресурсы предприятия