Задачами анализа финансового состояния организации являются [c.303]

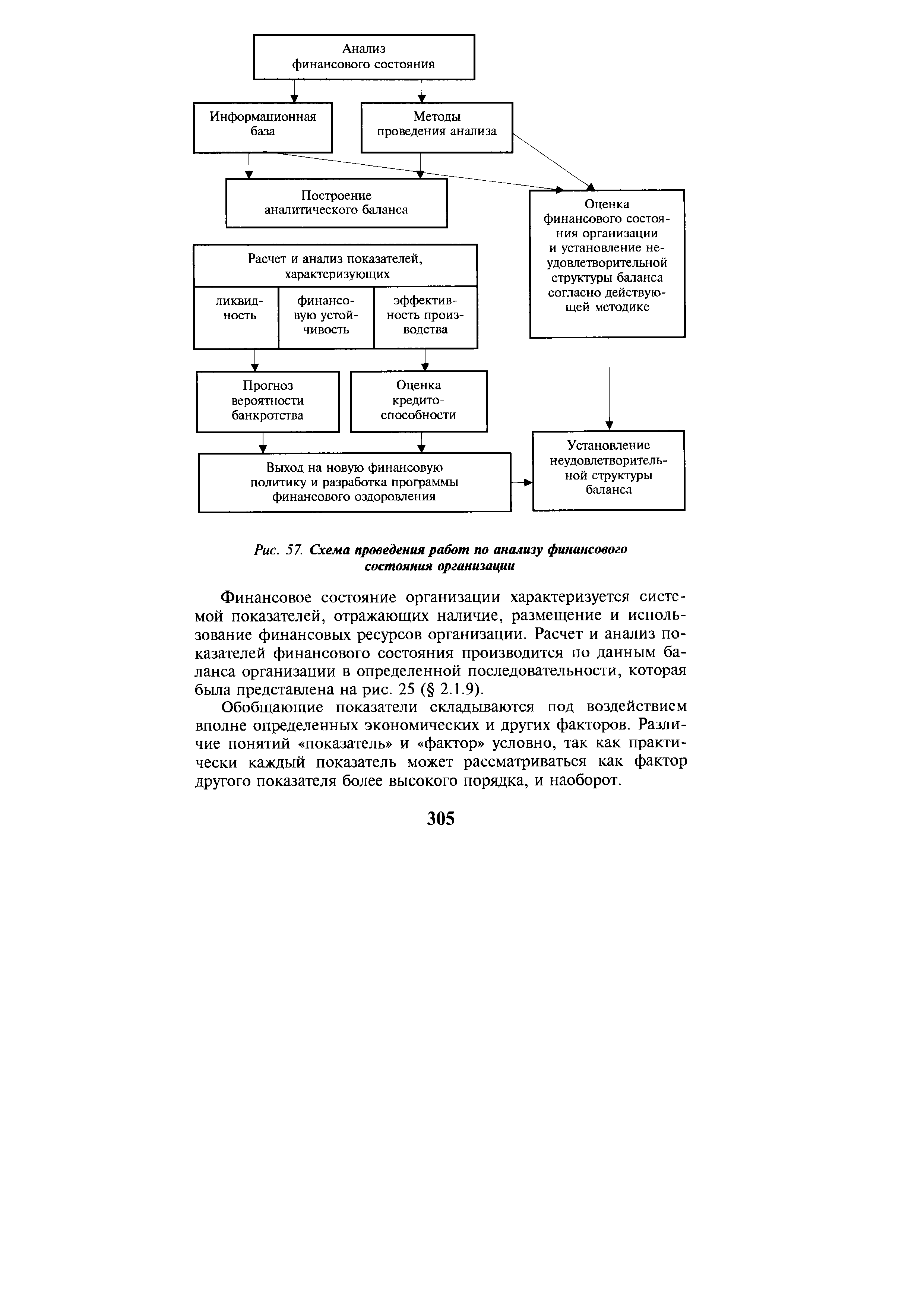

| Рис. 57. Схема проведения работ по анализу финансового состояния организации |  |

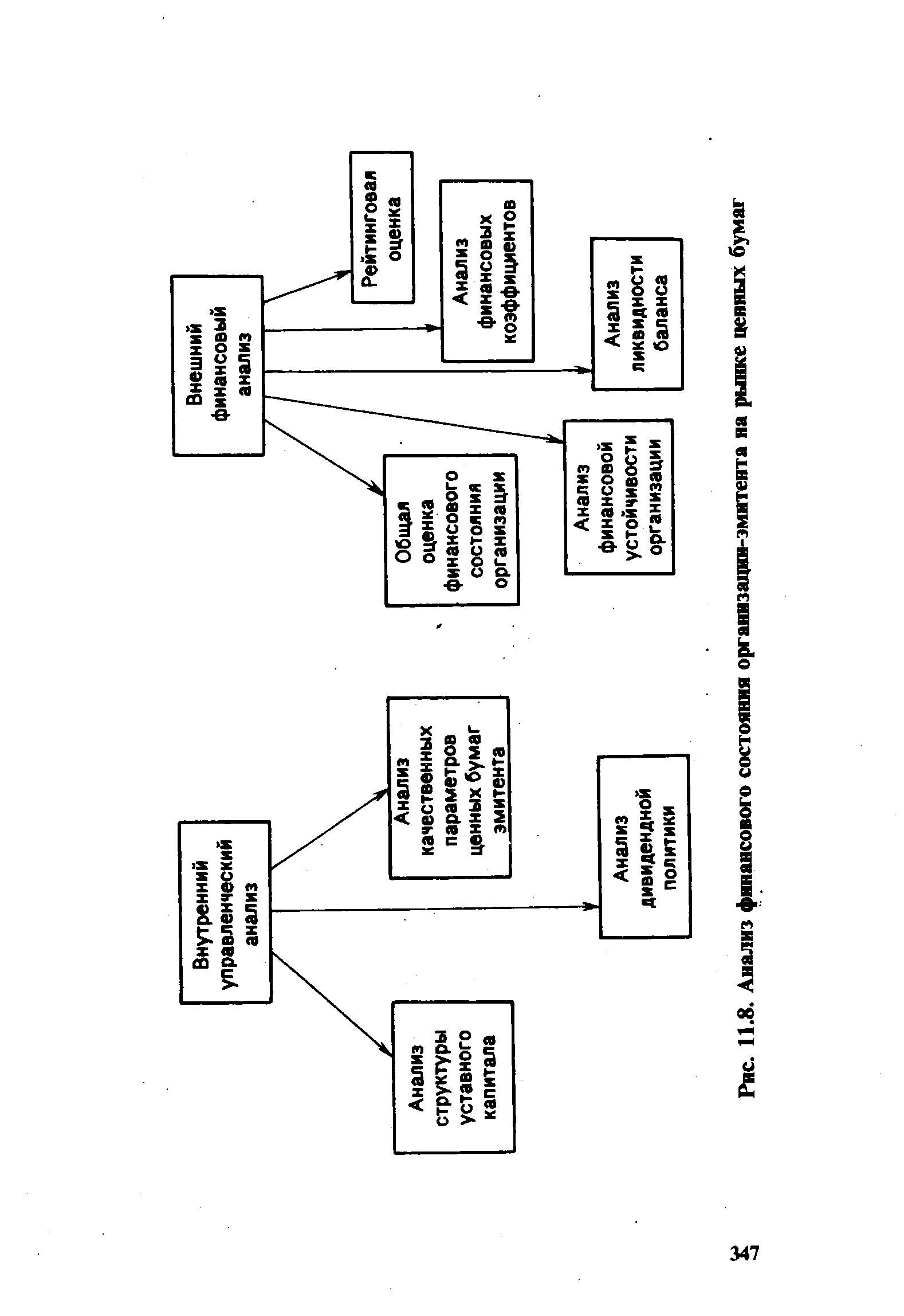

| Рис. 11.8. Анализ финансового состояния организации-эмитента на рынке ценных бумаг |  |

Анализ финансового состояния организации и выявление резервов ее дальнейшего устойчивого роста необходимо продолжить также анализом сложившихся коэффициентов платежеспособности, финансовой устойчивости, оборачиваемости активов, анализом кредиторской и дебиторской задолженности, структуры денежных потоков и т.д. [c.139]

Отчетность представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период (месяц, квартал и т.д.) времени. Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия соответствующих управленческих решений и др. [c.50]

Анализ финансового состояния организации [c.262]

При анализе финансового состояния организации расходы будущих периодов следует отнести к [c.545]

В монографии обобщен международный опыт аудита, его состояние в России в теоретическом, методологическом и практическом аспектах, высказаны предложения по совершенствованию аудиторской деятельности, применению правил (стандартов), приведены методологические разработки, апробированные в практической работе по организации проверок отдельных объектов аудита, даны теоретические и практические рекомендации по ведению методологической работы аудиторскими фирмами, составлению аудиторских заключений, анализу финансового состояния организаций и т.д. [c.2]

Комплект документов по анализу финансового состояния организации - в [c.211]

Анализ финансового состояния организации и причин необходимости его оздоровления. Приводятся результаты анализа за предыдущий год и по состоянию на последнюю отчетную дату по следующим направлениям ликвидность активов, финансовая устойчивость и деловая активность предприятия, состав и структура затрат по различным видам продукции, финансовые результаты от их реализации, обеспеченность собственными оборотными средствами, динамика их структуры. На основании анализируемых показателей делаются выводы о проблемах в финансовом состоянии и направлениях их решения. [c.139]

На основании анализа финансового состояния организации, состояния [c.282]

Охарактеризовать источники информации, используемые для анализа финансового состояния организации. [c.202]

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в Приказе ФСФО от 23.01.01 №16 Об утверждении методических указаний по проведению анализа финансового состояния организаций . [c.147]

Приказом ФСФО РФ от 23.01.2001 № 16 утверждены "Методические указания по проведению анализа финансового состояния организаций" [2]. Они устанавливают порядок проведения сотрудниками ФСФО России анализа финансового состояния организаций при выполнении экспертизы и составлении заключений по соответствующим вопросам и проведении мониторинга финансового состояния организаций. В данном документе приводятся показатели, характеризующие различные аспекты деятельности организации, и порядок их расчета. [c.58]

Методические указания но проведению анализа финансового состояния организаций Утв. Приказом ФС ФО России №16 от 23.01.01. [c.176]

В процессе анализа финансового состояния организаций потребительской кооперации, кроме того, рассматривается соблюдение уста- [c.66]

Важнейшим этапом анализа финансового состояния организации является анализ ее рентабельности — соотношения суммы балансовой его прибыли к стоимости производственных [c.274]

Бухгалтерский баланс является основным источником информации для анализа финансового состояния организации. На практике применяется структурно-динамический анализ с помощью составления уплотненного баланса (табл. 20.3). [c.484]

Методические указания по проведению анализа финансового состояния организаций . Утверждены Приказом ФСФО РФ № 16 от 23 января 2001 г. [c.517]

К основным направлениям анализа финансового состояния организации относятся анализ динамики состава и структуры имущества организации оценка движения источников финансирования анализ состояния запасов и затрат и анализ финансовых коэффициентов. [c.65]

Важнейшим моментом в правильно организованной деятельности по выводу производственной организации из кризисной ситуации является сбор исходной информации о ситуации в организации и первичный анализ ее деятельности. Такой сбор и анализ может вестись в самых различных направлениях по самым различным методикам, что объясняется спецификой конкретной ситуации. Это анализ потенциала кадрового состава предприятия анализ адаптации организационных структур к изменяющимся условиям анализ финансового состояния организации анализ информационной культуры работников организации анализ изменения научно-технического потенциала организации и отрасли анализ влияния правового поля на деятельность организации в целом и ее сотрудников анализ изменения экологической ситуации и ее влияния на деятельность организации анализ решения про- [c.204]

Анализ финансового состояния организации с позиций конкурентоспособности. [c.248]

Методические указания по проведению анализа финансового состояния организаций, [c.18]

Методические указания по проведению анализа финансового состояния организаций, разработанные Федеральной службой России по финансовому оздоровлению и банкротству, устанавливают порядок проведения сотрудниками ФСФО России аналитической работы при выполнении экспертизы и составлении заключений по соответствующим вопросам, проведении мониторинга финансового состояния хозяйствующих субъектов, осуществлении иных функций ФСФО России. [c.187]

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности их деятельности. [c.187]

Для проведения анализа финансового состояния организаций используются данные следующих форм их финансовой отчетности [c.187]

Для проведения анализа финансового состояния организаций используются следующие показатели, характеризующие различные аспекты деятельности организации [c.187]

Анализ финансового состояния организации и причин необходимости его оздоровления. [c.79]

Анализ финансового состояния организации и причины необходимости его , [c.81]

На основе проведенного анализа финансового состояния организации и маркетинговых исследований данный раздел должен содержать стратегический план основных направлений развития и преобразования организации с конкретным обоснованием. [c.83]

Анализ финансового состояния организации по данным бухгалтерского баланса [c.17]

Расчет этих финансовых коэффициентов возможен и в автоматическом режиме с помощью использования современных компьютерных аналитических программ таких фирм, как Про-Инвест Информационные технологии и ИНЭК . Следует подчеркнуть, что аналитическая компьютерная программа Audit Expert компании Про-Инвест Информационные технологии — это программа, предназначенная для комплексного анализа финансового состояния организации (предприятия), позволяющая проводить корректировку показателей актива и пассива бухгалтерского баланса, что особенно актуально в условиях инфляционной экономики. Такая корректировка позволяет дать достоверную оценку показателей финансовой отчетности, корректно провести анализ динамики показателей, основываясь на сопоставимых стоимостных оценках, определить величину инфляционной прибыли (убытка) согласно МСФО № 15 Информация, отражающая влияние изменения цен и МСФО N° 29 Финансовая отчетность в условиях гиперинфляции . [c.428]

Форму № 5 заполняют на основании регистров бухгалтерского учета журналов-ордеров, ведомостей, оборотных ведомостей, машинограмм и т.д. При заполнении формы нужны не только данные синтетического, но и аналитического учета. Информация, содержащаяся в данной форме, дополняя Отчет о прибылях и убытках , позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период. [c.178]

Важным показателем для анализа финансового состояния организации является удельный вес статей векселя к получению и векселя к уплате в итоге разделов актива и пассива баланса, их содержащих. В силу таких важнейших особенностей векселя, как бесспорность, денежность, право протеста и солидарная ответственность, вексельное обязательство имеет [c.160]

Важнейшим разделом анализа финансового состояния организаций является оценка их платежеспособности на основе данных, представляе- [c.162]

Предмет финансового анализа—финансовое состояние организации, позволяющее оценить ее текущее финансовое состояние и изменения, происходящие в финансовых результатах деятельности организации. Финансовое состояние организации — совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Цель финансового анализа — оценка реального состояния организации надату составления отчетности и его прогнозы на перспективу. [c.255]

Из всего многообразия направлений работы группы специалистов прежде всего необходимо отметить анализ финансово-хозяйственной деятельности (АФХД). АФХД на первом этапе работы должен включать анализ финансового состояния организации и финансовых результатов ее деятельности. [c.65]

На основе анализа финансового состояния организации и результатов ее деятельности формируется мнение о при -емлемости в отношении организации принципа непрерывности деятельности, что означает способность организации продолжать деятельность и выполнять свои обязательства в течение как минимум 12 месяцев, следующих за отчетным периодом. [c.9]

Смотреть страницы где упоминается термин Анализ финансового состояния организации

: [c.53] [c.30] [c.17] [c.112]Смотреть главы в:

Экономический анализ -> Анализ финансового состояния организации