В табл. 2.5 и 2.6 приведена форма, позволяющая провести анализ состояния запасов и затрат, денежных средств и прочих активов. Аналогичным образом может быть произведен анализ расчетов и прочих пассивов. [c.37]

Углубленный же анализ состояния запасов и затрат является важной частью внутреннего анализа, поскольку проводится с привлечением данных, которые не только не содержатся в официальной отчетности, но и, в известной мере, относятся к конфиденциальной информации. [c.41]

| Таблица 10.1. Анализ состояния запасов материальных ресурсов |  |

Анализ состояния запасов и затрат. При проведении анализа состояния и структуры запасов и затрат основное внимание уделяют выявлению и оценке тенденций изменения таких элементов, как производственные запасы, незавершенное производство, готовая продукция и товары. [c.311]

Анализ состояния запасов и затрат не ограничивается оценкой абсолютных отклонений фактических остатков на конец отчетного периода от норматива и прошлого года (квартала). Для исследования динамики запасов товарно-материальных ценностей во взаимосвязи с изменением объемов производства, цен и масштабов потребления отдельных видов материальных ценностей целесообразно определить относительный уровень запаса в днях расхода (выбытия). [c.312]

При использовании системы с фиксированным размером заказа анализ состояния запасов проводится постоянно и при достижении критического уровня запасов делается заказ новой партии. Иллюстрация системы дана на рис. 8.3. [c.215]

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижение уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Первоначальное ознакомление с состоянием запасов осуществляется при помощи табл. 4.5 (см. стр. 145). Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета. [c.157]

Сосредоточение производственных запасов на базах УПТОК прослеживается и при анализе состояния запасов в относительных величинах (днях), что видно из данных табл. 30. [c.152]

Разработка и внедрение в практику деятельности служб снабжения предприятий и объединений методов оперативного и периодического (ежемесячного, квартального, годового) анализа состояния запасов, отработка методики его проведения и широкое ее распространение по предприятиям промышленности, строительства и других отраслей позволят постепенно перейти к системе эффективного машинного контроля и регулирования запасов. Цель функционирования такой системы для отдельно взятого объекта хозяйствования состоит в обеспечении его бесперебойной работы при минимальном отвлечении ресурсов в запасы и ускорении оборачиваемости оборотных средств. Своевременные расчеты норм производственных и товарных запасов и их корректировка будут содействовать внедрению отраслевых и региональных систем оперативного маневрирования ресурсами. [c.134]

Анализ состояния запасов нормируемых товарно-материальных ценностей проводится по видам оборотных производственных фондов и фондов обращения, указанных в статьях раздела II актива баланса. Пример расчета сверхнормативных запасов приведен в табл. 6.5. [c.104]

Омертвление материальных ценностей в сверхплановых или излишних запасах наносит большой ущерб нар. х-ву, т. к. тормозит рост общественного произ-ва. Эти запасы должны ликвидироваться путем использования их в произ-ве либо путем реализации другим предприятиям. Систематич. анализ состояния запасов товарно-материальных ценностей дозволяет предупреждать образование излишних запасов и своевременно их ликвидировать (см. Анализ хозяйственной дея- [c.466]

К основным направлениям анализа финансового состояния организации относятся анализ динамики состава и структуры имущества организации оценка движения источников финансирования анализ состояния запасов и затрат и анализ финансовых коэффициентов. [c.65]

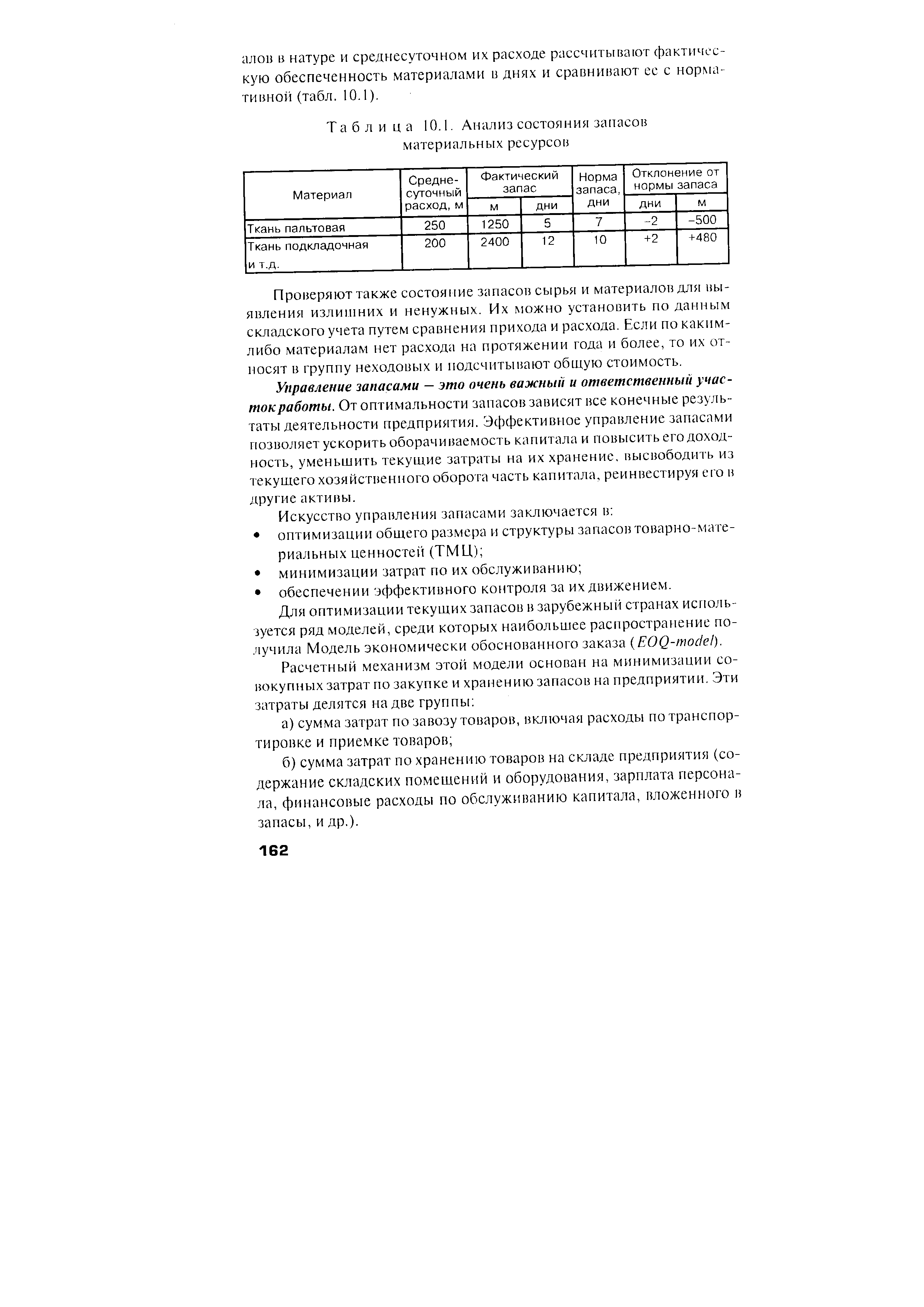

Анализ состояния запасов материальных ресурсов [c.197]

Углубленный анализ состояния запасов служит составной частью внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета. [c.234]

Углубленный анализ состояния запасов — составная часть внутреннего анализа финансового положения, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и в известной мере относящейся к области коммерческой тайны. [c.320]

Поскольку наиболее существенным фактором устойчивости является состояние запасов и затрат, следующим этапом анализа может быть анализ, в большей или меньшей степени характеризующий состояние запасов н затрат в исследуемом периоде. [c.41]

Для более детального анализа необходимо рассмотреть состояние запасов по отдельным физическим элементам (реагенты, катализаторы и т. д. — на нефтеперерабатывающих заводах, обсадные трубы, долота, химические реагенты и т. д. — в бурении). При анализе следует обращать особое внимание на размер запасов тех материалов, недостаток которых наиболее часто ведет к срыву ритмичности производственного процесса, простоям бригад. Это наиболее характерно для буровых предприятий, где из-за отсутствия обсадных труб и долот наблюдаются частые и продолжительные простои буровых бригад. [c.212]

Проблема определения предельной рентабельности эксплуатации добывающих скважин приобретает особо важное значение на поздней стадии разработки нефтяных месторождений, когда добыча резко снижается, значительное число скважин по мере истощения запасов и обводнения переходит в категорию нерентабельных и начинает приносить убыток. Выявление убыточных скважин осуществляется на основе систематического комплексного (геолого-технического и экономического) анализа состояния разработки объекта в целом, работы фонда добывающих скважин и каждой скважины отдельно. В настоящее время имеется ряд методов и программные продукты по ним, позволяющие рассчитать уровень рентабельности эксплуатации скважин. Однако, исходя из индивидуальных особенностей нефтяных залежей и отдельных скважин, необходимо определить себестоимость добычи нефти из каждой анализируемой скважины. [c.36]

Изложите методику анализа состояния складских запасов материальных ресурсов. [c.174]

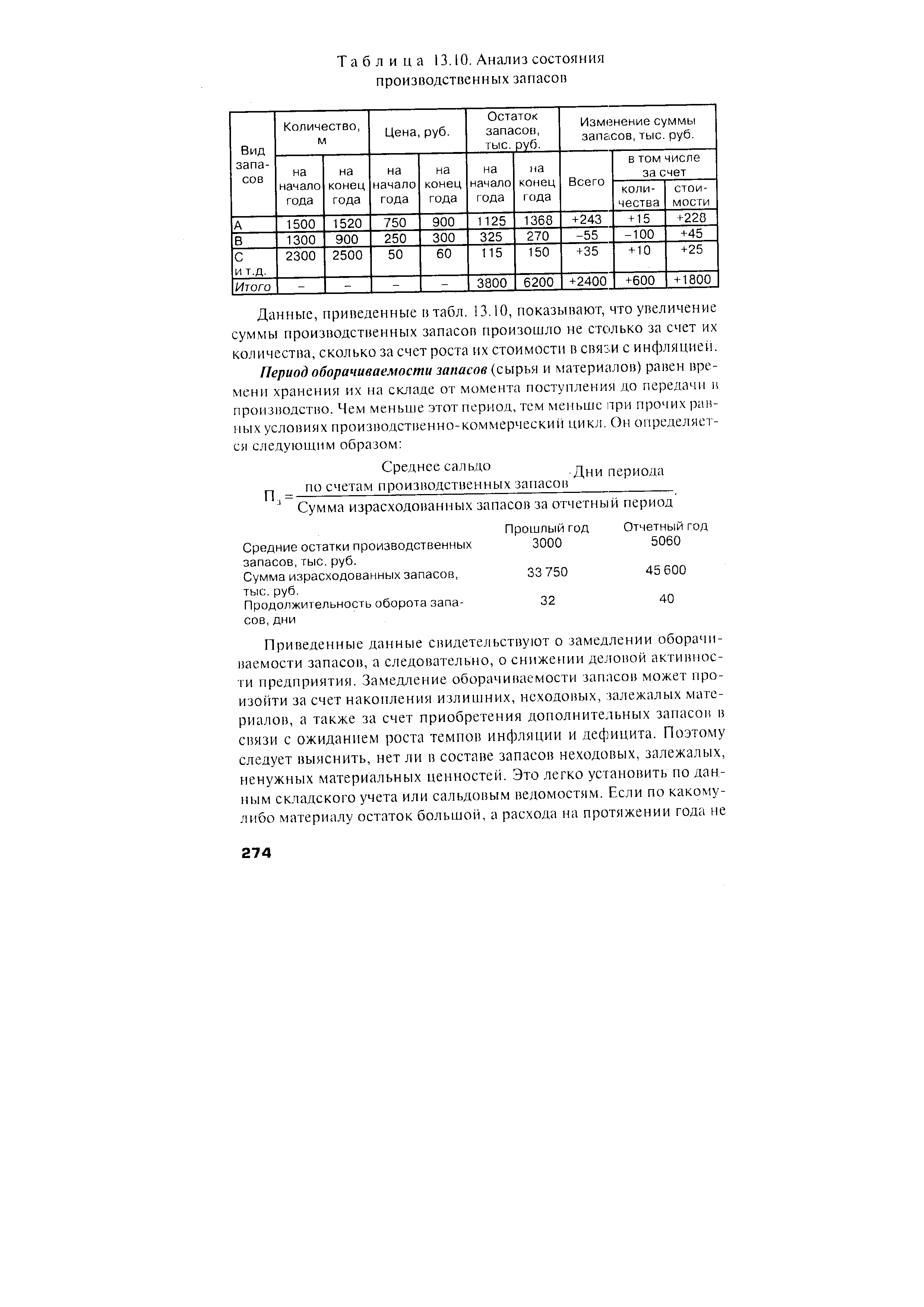

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,6 раза. [c.273]

| Таблица 13.10. Анализ состояния производственных запасов |  |

Анализ обеспеченности запасов источниками их формирования. Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. [c.343]

Для финансового анализа имеет значение структура актива баланса, характеризующая отраслевую принадлежность, техническую оснащенность, состояние запасов. [c.266]

Следующим этапом оценки состояния оборотных активов является анализ оборачиваемости запасов товарно-материальных [c.161]

Финансовое состояние строительно-монтажной организации проверяется на основании бухгалтерских документов. Анализ финансового состояния проводят с целью проверки наличия и использования оборотных средств, состояния запасов материальных ценностей и их соответствия утвержденным нормам запасов, финансовых результатов работы, расходования средств и других финансовых операций. [c.390]

В логистической"" системе второго типа состояние запасов анализируется через равные интервалы времени и потребность в оборотных средствах определяется по результатам анализа. При каждом поступлении очередной партии запас пополняется до максимального. Логистическая система второго типа проиллюстрирована на рис. 8.4. [c.216]

Анализ состояния нормируемых оборотных средств, конечно, нельзя ограничить только констатацией отклонений их фактического наличия от установленных нормативов. На основе тщательного изучения причин образования сверхнормативных запасов или незаполняемости нормативов необходимо наметить пути снижения фактических остатков материальных ценностей и нормативов. В этом заключается одна из главных задач анализа состояния оборотных средств предприятий. [c.323]

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,35 раза. Такой прирост оправлан. т .к как оборот предприятия за этот период возрос в 1,45 раза. [c.289]

Проверка реальности плана МТС и фактического его выполнения по объему, ассортименту, качеству материалов и ритмичности поставки. Анализ состояния складских запасов. Определение неиспользованных резервов увеличения производства продукции за счет недопоставки материалов, изменения переходящих остатков, свехплановых отходов и перерасхода на единицу продукции. [c.358]

Смотреть страницы где упоминается термин Анализ состояния запасов

: [c.14] [c.4]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ состояния запасов

Анализ хозяйственной деятельности предприятия -> Анализ состояния запасов

Анализ хозяйственной деятельности предприятия -> Анализ состояния запасов

Экономический анализ Издание 11 -> Анализ состояния запасов

Анализ хозяйственной деятельности предприятий АПК Издание 6 -> Анализ состояния запасов