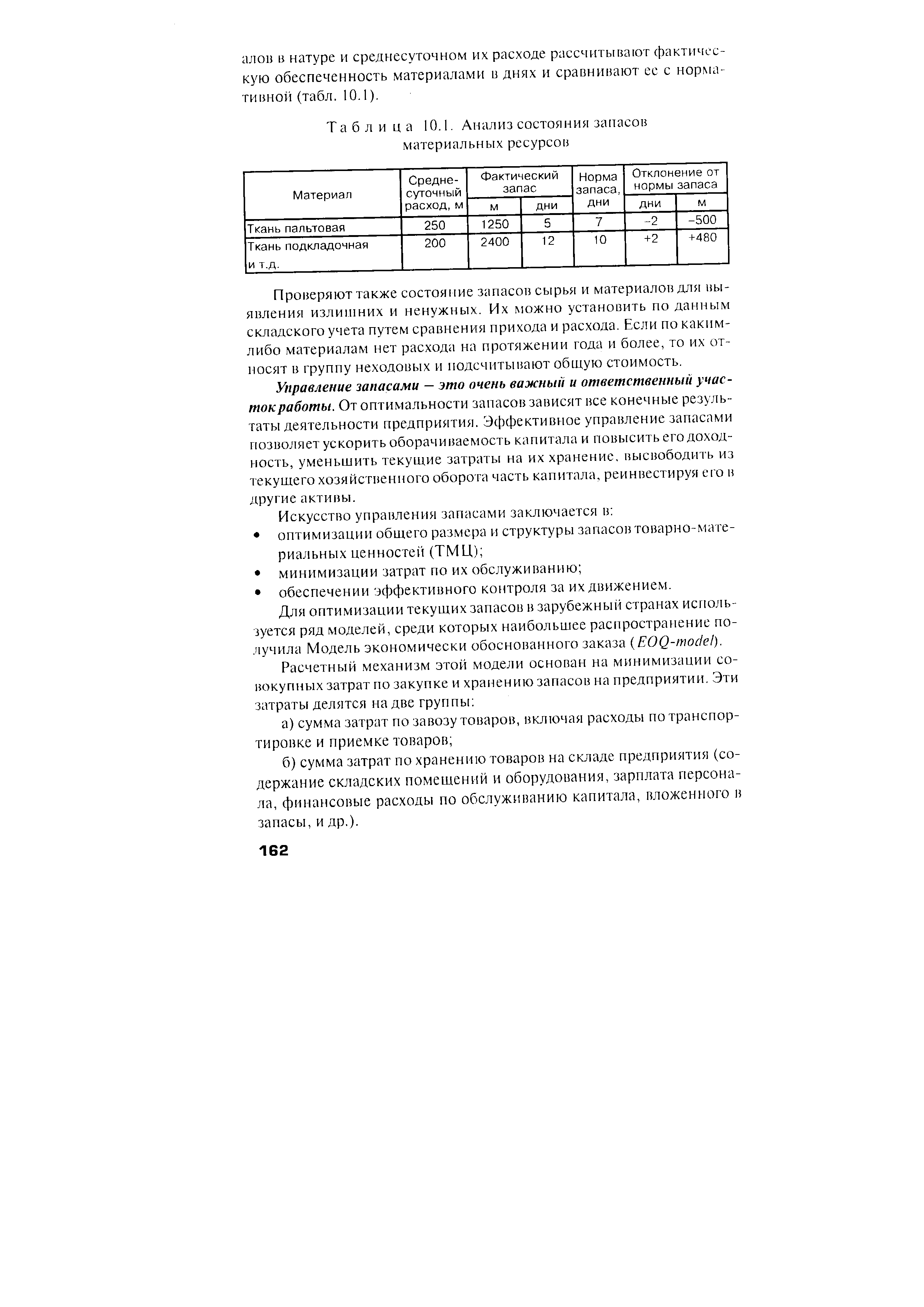

| Таблица 10.1. Анализ состояния запасов материальных ресурсов |  |

Изложите методику анализа состояния складских запасов материальных ресурсов. [c.174]

Банковский анализ обеспеченности предприятия материальными ресурсами, необходимыми для бесперебойного производства продукции, включает, когда это потребуется, проверку состояния складских запасов. [c.103]

Должностные обязанности. Организует обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами (сырьем, материалами, полуфабрикатами, конструкциями, топливом, комплектующими изделиями, инструментом, запасными частями, спецодеждой, хозяйственным инвентарем и др.). Руководит разработкой проектов перспективных и годовых планов материально-технического обеспечения производства на основе определения потребности подразделений предприятия в материальных ресурсах, составлением материальных балансов и заявок на распределяемые в плановом порядке материальные ресурсы и их обоснованиями и необходимыми расчетами, установлением календарных сроков поставок. Участвует в согласовании условий и заключении договоров поставок по материально-техническому обеспечению предприятия, принимает меры по расширению прямых постоянных и долгосрочных хозяйственных связей с поставщиками. Обеспечивает своевременную и полную реализацию выделенных фондов и планов снабжения в соответствии с установленным количеством, качеством и комплектностью. Выполняет работу, связанную с подготовкой претензий к поставщикам при нарушении ими договорных обязательств, согласовывает с поставщиками изменения условий заключенных договоров, извещает их об отказе от излишне выделенных фондов. Возглавляет работу по ресурсосбережению, технико-экономическому анализу в области материально-технического снабжения, по разработке стандартов предприятия по материально-техническому обеспечению качества выпускаемой предприятием продукции. Руководит разработкой нормативов потребности и производственных (складских) запасов материальных ресурсов. Обеспечивает контроль за состоянием запасов материалов и комплектующих изделий, оперативным регулированием производственных запасов на предприятии, соблюдением лимитов на отпуск материальных ресурсов, и их расходованием в подразделениях предприятия по прямому назначению. Руководит разработкой и внедрением мероприятий по повышению эффективности использования материальных ресурсов, снижению затрат, связанных с их транспортировкой и хранением, использованию вторичных ресурсов и отходов производства, совершенствованию системы контроля за их расходованием, использованием местных ресурсов, выявлению и реализации излишнего сырья, материалов, оборудования и других видов материальных ресурсов. Организует работу складского хозяйства, принимает меры по повышению его технической оснащенности, обеспечению сохранности поступающих на "предприятие материальных ресурсов. Осуществляет организацию оперативного учета снабженческих операций, переписей материальных ресурсов, составления установленной отчетности о выполнении плана материально-технического обеспечения предприятия. Руководит работниками отдела. [c.70]

Анализ состояния и мероприятия по оптимизации запасов материально-технических ресурсов. [c.29]

Если на предприятии-потребителе внедрена программа управления запасами или иная информационная система, то можно получать ежемесячно (или более часто) всю необходимую информацию о фактическом состоянии запасов. Анализ этой информации и ознакомление с результатами сотрудников ОМТС позволяет оценить работу каждого из сотрудников по уменьшению уровня запасов материально-технических ресурсов. За хорошие результаты следует поощрить, объявив благодарность в приказе, или премировать за большие достижения по снижению запасов в анализируемом периоде. Тех, кто плохо занимался с запасами и допустил необоснованное их увеличение, следует наказать. [c.584]

Большие трудности при анализе запасов с целью выявления сверхнормативных и неиспользуемых материальных ресурсов вызывает множество различных определений и показателей, характеризующих состояние запасов. И речь идет не только о неустоявшейся терминологии, затрудняющей разработку и внедрение руководящих документов в этой области. [c.133]

Основными формами контрольной деятельности территориальных органов снабжения можно считать проверки (тематические и комплексные) и регулярный анализ статистических данных. Информационной базой анализа кроме форм текущей статистической отчетности (1-СН, 2-СН, П-СН, 12-СН, 15-СН, 18-СН и др.), являются оперативные данные о снабженческо-сбытовой деятельности предприятий — потребителей и поставщиков сведения, необходимые для ретроспективного анализа состояния норм расхода материальных ресурсов и выполнения заданий по среднему их снижению, норм и динамики запасов за ряд лет, показателей объема производства, потребления и материалоемкости производства. Поэтому особое место в организации всей контрольной работы подразделений территориальных органов Госснаба СССР и подведомственных им объединений и управлений занимает проверка полноты, объективности и достоверности статистического материала, своевременности его представления. [c.151]

Анализ существующих хозяйственных связей с поставщиками и их влияния на состояние запасов, потребление материальных ресурсов и другие показатели деятельности предприятия (объединения) анализ хозяйственных связей при новой (плановой) занарядке (прикреплении потребителей к поставщикам) [c.186]

Заключит, этапом А. х. д. с. п. является анализ фи-нанс. состояния предприятия. Он охватывает вопросы формирования и использования отд. видов финанс. ресурсов, их размещение в разных видах материальных ценностей, оценку платёжеспособности и финанс. устойчивости предприятия, скорость оборота средств и выявление путей повышения эффективности их использования. В процессе анализа рассматривается выполнение плана но образованию прибыли и её распределению, затем выясняются обеспеченность предприятия собственными оборотными средствами и их сохранность, состояние запасов товарно-материальных ценностей п источники их образования, привлечение и использование кредитов Госбанка, состояние расчётов предприятия с его дебиторами и кредиторами, использование спец. источников средств в соответствии с их целевым назначением (на капитальное строительство, материальное поощрение работников предприятий, рационализацию и изобретательство и др.). Особое внимание уделяется оборачиваемости оборотных средств и возможностей её ускорения на отд. стадиях кругооборота. Завершают анализ финанс. состояния разработкой мероприятий по повышению эффективности использования всех источников средств, ускорению оборачиваемости товарно-материальных ценностей и вложенных в них средств и обеспечению своевременного выполнения всех финанс. обязательств предприятия перед кредиторами, Госбанком и гос. бюджетом. [c.57]

Финансовый анализ включает оценку текущего состояния предприятия, анализ его баланса, структуры активов (основной и оборотный капитал), характеристику материальных ресурсов, зданий и сооружений, объектов социальной инфраструктуры, оборудования (остаточная стоимость и степень износа), незавершенного строительства, материальных запасов, динамики объемов выпуска и реализации продукции, прибыли и рентабельности предприятия. [c.29]

Определение научно обоснованной плановой величины запасов является обязательным и исходным элементом каждой системы управления независимо от уровня. А наличие норм запасов и их постоянная корректировка в соответствии с изменяющимися хозяйственными ситуациями может и должна рассматриваться как одна из необходимых мер по экономии и рациональному использованию материальных и финансовых ресурсов. Однако анализ нормативного хозяйства на предприятиях различных отраслей показал, что на многих из них его состояние нельзя признать удовлетворительным. Основными недостатками, на наш взгляд, являются следующие. [c.127]

В социалистической экономике ссуды являются плановыми, целевыми, выдаются под соответствующие объекты и на определенное время, по истечении которого должны быть возвращены. Движение ссуд Госбанка отражает народнохозяйственный оборот, переход средств из одной стадии в другую, нормальную их циркуляцию. Задержка циркуляции средств, замедление их оборачиваемости отрицательно сказывается на финансовом положении предприятий, состоянии кредитования. Поэтому анализ ссуд как особого вида расчетов представляет значительный интерес, поскольку отражает финансовое положение предприятия. Через механизм кредитования Госбанк осуществляет контроль над хозяйственной деятельностью предприятий, воздействует на них с целью эффективного использования выдаваемых ссуд по назначению и обеспечения их своевременного обратного притока в соответствии с планом. Банк кредитует предприятия не механически, а на основе анализа отчетных данных изучает их экономику, выявляет возможности мобилизации ресурсов, препятствует омертвлению средств в неликвидах, сверхнормативных запасах товарно-материальных ценностей и путем применения соответствующих санкций стимулирует выполнение и перевыполнение планов, ускорение оборачиваемости оборотных средств. [c.78]

Вместе с тем, как показывают результаты проведенного анализа, предприятие располагает еще достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует более полно использовать производственную мощность предприятия, сократив простои машин, оборудования, рабочей силы, материальных и финансовых ресурсов более оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Все это, как видно из табл. 17.16, позволит увеличить прибыль на 3900 тыс. руб., пополнить собственный оборотный капитал и достигнуть более оптимальной финансовой структуры баланса. [c.668]

Для установления действительного состояния объемов запасов материальных ресурсов, в том числе сверхнормативных и неиспользуемых, необходим строгий их учет практически во всех звеньях управления народным хозяйством. Данные учета в свою очередь являются исходной базой для проведения всестороннего анализа сложившейся структуры материалопотребления в различных отраслях промышленного производства, изменения объемов запасов материальных ресурсов, степени образования сверхнормативных запасов. Аналитическая информация, вскрывающая причины образования сверхнормативных запасов, помогает выявить основные направления предотвращения их образования на промышленных предприятиях. [c.4]

Q ИНЭК-АДП (анализ деятельности предприятий) — анализ эффективности использования материально-сырьевых, топливно-энергетических и трудовых ресурсов, структуры себестоимости и выручки от реализации продукции. Выполняется факторный анализ прибыли, вычисляется точка безубыточности и запас финансовой прочности , дается общая оценка финансового состояния предприятия. [c.100]

Использование форм как носителей информации. Необходимая информация заносится на определенные формы - носители информации. Формы могут содержать информацию по фирме в целом и по каждому подразделению в отдельности. Каждая форма имеет свой перечень статистических данных и фактологической информации, позволяющий произвести оптимально детальный экономический анализ состояния и развития хозяйственной деятельности фирмы, разработать и принять необходимые управленческие решения. Так, например, существуют формы, в которые заносятся данные о выпуске и продажах продукции за установленный период о материально-производственных ресурсах (запасах) о численности персонала и наличии свободных рабочих мест. [c.139]

Нормы должны разрабатываться на основе первичной конструкторской и технологической документации, экспериментально проверенных характеристик и технических расчетов и достигнутых на передовых предприятиях удельных расходов материальных ресурсов. В организациях по важнейы им позициям материалов должны быть разработаны минимальные и максимальные нормы, в пределах которых запасы отдельных наименований могут колебаться. Анализ фактической обеспеченности организации запасами материалов по видам с установленной нормой в днях позволяет дать оценку их состояния - выявить превышение или дефицит. [c.130]

Баланс показывает, что сверхплановый рост реализации на 410 тыс. руб. достигнут в результате перевыполнения плана выпуска на 400 тыс. руб. и наличия па начало года больших остатков нереализованной продукции, чем предполагалось. Следовательно, не учтённые в плане товарные ресурсы (400 тыс. руб. -)--)- 20 тыс. руб.) давали возможность реализовать продукцию сверх плана на 420 тыс. руб. Однако плац реализации перевыполнен только на 410 тыс. руб., т. к. предприятие и на конец года превысило план по остаткам нереализованной готовой продукции на 10 тыс. руб. В данном примере ликвидация сверхплановых остатков продукции на конец года может рассматриваться как резерв дальнейшего роста реализации. Балансовый метод часто применяется при анализе использования ресурсов. Напр., для выяснения возможностей улучшения использования оборудования составляется баланс использования режимного фонда времени — в станко-час. для определения влияния потерь рабочего времени на производительность труда и объём продукции — в чел.-час. для выявления возможностей экономии материальных ресурсов — баланс потребления материальных ресурсов. Балансовый метод эффективен в разных областях аналитич. работы, но особенно широкое распространение он получил в анализе финанс. состояния предприятия, где гл. источником информации служит бухгалтерский баланс. С помощью балансового метода производится перегруппировка статей баланса, в результате к-рой он как бы расчленяется на ряд частных балансов баланс нормируемых оборотных средств и их источников, баланс расчётов предприятия с дебиторами и кредиторами 11 др. Таким путём выясняется, все ли средства х-на используются но целевому назначению, соответствует лн сумма собств. оборотных средств запланированной потребности в них, правильно ли размещены оборотные средства между отд. видами товарно-материальных ценностей, обеспечены ли долгосрочные и краткосрочные ссуды равными им по сумме объектами кредитования и др. После этого составляется сводная аналитич. таблица, характеризующая размещение привлечённых сверх плана оборотных средств в статьях актива бухгалтерского баланса. В левой части этой таблицы (в активе) показываются в виде отд. слагаемых сверхнормативные запасы нормируемых товарно-материальных ценностей, дебиторская задолженность, товары отгруженные и др. непланнруемые статьи актива, а в правой (в пассиве) отражаются источники увеличения средств — сверхплановая прибыль, ссуды Госбанка, остатки спец. фондов, кредиторская задолженность и др. Итоги таблицы должны балансироваться, т. к. в ней отражаются одни и те же дополнительно привлечённые оборотные средства, но только в двух различных группировках. Балансовый метод применяется также при проверке расчётов, произведённых другими спец. аиалитич. методами, с. в. Барпголъц. Москва. [c.118]

ПОДСИСТЕМА ПЛАНИРОВАНИЯ И КОНТРОЛЯ получает от перерабатывающей подсистемы информацию о состоянии системы и незавершенном производстве. Информация поступает из внутренней среды организации (как было рассмотрено в гл. 3) о целях, политике, основных направлениях и других внутренних параметрах. Информация о спросе на продукцию, стоимости ресурсов, тенденциях развития технологии, правительственных нормативных актах и других факторах, как говорилось в гл. 4, поступает из внешней среды. Подсистема планирования и контроля должна обработать весь этот обычно большой объем достаточно сложной информации и выдать решение, как именно должна работать перерабатывающая подсистема. Конкретные вопросы, подлежащие решению, как правило, включают планирование производственных мощностей, диспетчеризацию, управление материально-производственными запасами, контроль качества. В университете эти функции планирования и контроля выполняют администрация университета, в том числе и деканаты, приемная комиссия, регистрационное и плановое бюро университетского городка. Расписание занятий строится на основе заявок студентов на различные курсы научных дисциплин, имеющегося профессорско-преподавательского состава, наличия аудиторий. Качество преподавания и научных работ контролируется с помощью анализа силами профессорско-преподавательского состава и оценки студентами курсов и преподавателей. Постоянное внимание уделяется потребности в дополнительных преподавательских кадрах и соответствующих средствах. [c.597]

В настоящее время отсутствует количественная мера оценки степени надежности состояния системы. Момент преодоления плановых ограничений или обращения за дополнительными ресурсами определяется скорее интуитивно на основе накопленного опыта. Каждый случай срыва в работе системы или критической ситуации, когда система была близка к срыву и его удавалось предотвратить путем привлечения дополнительных ресурсов, является предметом специального анализа. В одних случаях достаточно было принятия оперативных мер, а в других приходили к решению либо расширять материальную базу системы, либо принимать новые нормативы, положения, например увеличивать страховой запас, неснижаемые остатки и др. [c.27]