В соответствии с Законом о налогообложении все предприятия независимо от степени износа оборудования должны отчислять [c.136]

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, установления их общего объема, динамики и структуры, определения степени износа средств и орудий труда по отдельным предприятиям (объединениям) и электротехнической промышленности в целом, размера амортизационных отчислений, величины платы за фонды, расчета уровня рентабельности предприятий. [c.32]

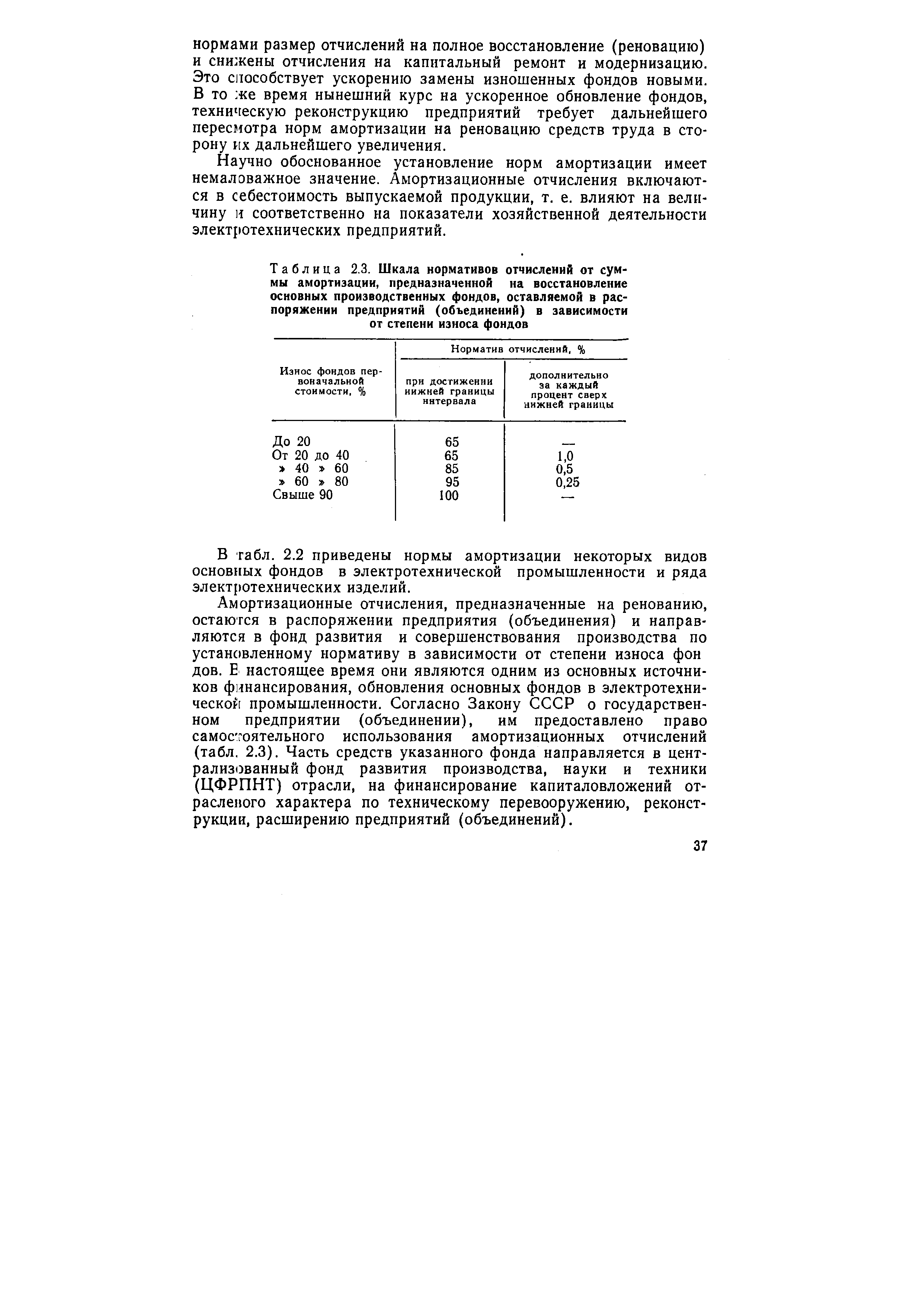

| Таблица 2.3. Шкала нормативов отчислений от суммы амортизации, предназначенной на восстановление основных производственных фондов, оставляемой в распоряжении предприятий (объединений) в зависимости от степени износа фондов |  |

Результаты обработки более 1000 осциллограмм показали удовлетворительное совпадение расчетных и фактических значений параметров. При этом следует учесть, что исследования велись на буровых установках с разной степенью износа их элементов, в различных погодных условиях ( 30°С). Все это говорит о том, что приведенная выше методика может быть использована для практических расчетов параметров процесса остановки барабанного вала лебедки. [c.63]

Они недостаточны для суждения об оптимальной температуре конца кипения бензиновых фракций, так как не учитывают изменение степени износа двигателя U(T) и удельного расхода бензина Р(Т) в зависимости от Т Влияние последних можно проследить в рамках общего комплекса оптимизационных расчетов на основе синтеза интегрального показателя уровня качества бензина на всех рассмотренных зависимостях. Выдерживая принятые обозначения, запишем его в развернутом виде [c.96]

Ремонтные допуски Др назначаются для предотвращения степени износа изделия, вызывающего превышение Дэ. Эти допуски равны эксплуатационным профилактическим Дэп или несколько меньше их. [c.151]

В промышленности технические паспорта ведутся на каждый отдельный вид оборудования с момента ввода его в эксплуатацию-до момента списания. В техническом паспорте фиксируются все данные, характеризующие условия использования оборудования время ввода его в эксплуатацию, режим работы, съем продукции,. сроки и содержание проводимых ремонтов, причины, вызвавшие нарушения нормального хода эксплуатации, время и причины выхода оборудования из строя и т. д. Накопление в паспорте всех этих данных позволяет обоснованно планировать ремонт оборудования, оценить степень износа и вероятные сроки замены, модернизации или реконструкции отдельных его элементов. [c.175]

Учет и планирование основных фондов производят в соответствии с их структурой в стоимостных и натуральных показателях. Стоимостные показатели используют для учета динамики основных фондов, планирования их расширенного воспроизводства, установления степени износа, определения амортизационных отчислений, себестоимости продукции и рентабельности предприятий, а также для организации хозяйственного расчета. [c.22]

Для того чтобы основные фонды нормально функционировали в течение установленного срока эксплуатации, необходимо периодическое проведение их ремонтов, а морально устаревшие машины и оборудование должны быть модернизированы. Однако все эти мероприятия требуют определенных средств, основным источником которых являются амортизационные отчисления — денежное выражение размера амортизации, соответствующей степени износа основных фондов. Амортизационные отчисления в виде издержек производства включаются в себестоимость строительно-монтажных работ на протяжении всего срока службы основных производственных фондов. [c.279]

Количественным измерителем степени износа действующих основных фондов является коэффициент износа основных фондов и коэффициент годности основных фондов. [c.129]

Оценка основных фондов по восстановительной стоимости производится периодически по решению правительства. В связи с большой трудоемкостью переоценки основных фондов она производится через значительно длительные периоды —12—15 лет. Переоценка обеспечивает единую оценку основных фондов, определение стоимости их воспроизводства и реальную степень износа. [c.237]

Основные фонды в активе бухгалтерского баланса показываются по первоначальной стоимости, а в пассиве баланса отдельной статьей — сумма их износа. Отношение суммы износа основных фондов к первоначальной их стоимости определяет степень износа. [c.237]

Степень износа характеризуется величиной остаточной стоимости основных фондов. Фактический их износ в строительстве составляет более 25 %, в том числе по строительным машинам, оборудованию, производственному инвентарю и инструменту свыше 30 %. Эти данные свидетельствуют о том, что основные производственные фонды строительного производства требуют значительного обновления. [c.244]

Годовые планы ремонтных работ корректируют в квартальных и месячных планах. Корректировку проводят на основании дефектных ведомостей по ремонту оборудования, зданий, сооружений, в которых устанавливают степень износа осматриваемого объекта, необходимый объем и виды ремонтных работ для каждой ремонтируемой единицы. Дефектную ведомость обычно составляет комиссия, назначаемая в приказе руководителем предприятия. К составлению дефектных ведомостей наряду с работниками ремонтной службы привлекают эксплуатационников. [c.239]

Система показателей, характеризующая степень износа основных фондов, их годности, выбытия И обновления позво ляет сделать оценку их состояния и движения (табл. 46). [c.166]

Формулы расчета показателей, характеризующих степень износа основных [c.166]

Степень износа основных фондов [c.166]

Годность основных фондов (обратная величина степени износа) [c.166]

Поэтому в АК " Транснефть" было принято решение о создании "Центра технической диагностики"(ЦТД), основной задачей которого является обнаружение недопустимо изношенных участков объектов трубопроводных систем. С 1995 года началось массовое обследование нефтепроводов. Диагностика состояния магистральных нефтепроводов (Mil) показала столь высокую степень износа Mil, что ремонтные подразделения не в состоянии обеспечить одновременную заме гу дефектных участков в необходимых объёмах и в необходимые сроки. [c.200]

В специальном цехе осуществляют текущий, средний ремонты труб. В состав цеха входит группа по учету движения бурильных труб, определению степени износа и классификации их в зависимости от числа пробуренных метров. [c.130]

Годовые планы ремонтных работ корректируют в квартальных и месячных планах на основании дефектных ведомостей по ремонту оборудования, зданий, сооружений. В дефектных ведомостях отражают степень износа осматриваемого объекта, необходимый объем и виды ремонтных работ для каждой ремонтируемой единицы. Дефектную ведомость обычно составляет комиссия, назначенная в приказе руководителем предприятия. В составлении дефектных ведомостей принимают участие наряду с работниками ремонтной службы и эксплуатационники. Для определения стоимости ремонта специалисты-сметчики составляют сметы, используя прейскурантные цены на ремонт отдельных видов оборудования. Укрупненная оценка стоимости ремонта может быть произведена на основании прейскуранта и аналогичных ремонтов, выполненных на одинаковых объектах. Текущие и средние ремонты с периодичностью менее года оплачиваются за счет эксплуатационных расходов. [c.154]

Быстрое сокращение производственного потенциала и уменьшение затрат на его обновление привели за 1995-99 гг. к существенным изменениям качественных характеристик производственного аппарата в большей своей части он достиг возраста, после которого неизбежно быстрое выбытие основных фондов. Производственно-техническая база находится в критическом состоянии. Средняя степень износа оборудования в промышленности — около 68%. Чтобы хоть как-то вписаться в современные требования рынка, необходимо ежегодно обновлять, как минимум, 10-12% оборудования, тогда как сейчас коэффициент обновления в среднем составляет 2-3%. [c.143]

Недвижимость может быть разной степени износа, иметь различный срок службы и соответственно утраты своей стоимости, разные способы ее возмещения. Различают ее физический износ, когда происходит потеря технико-эксплуатационных свойств в процессе эксплуатации под влиянием природных условий или пропорционально интенсивности использования, и моральный износ вследствие удешевления воспроизводства объектов недвижимости или в результате создания новых более экономичных. Денежное выражение размера износа соответствующих объектов недвижимости соизмеряется через амортизационные отчисления на полное восстановление утраченных свойств и на капитальный и текущий ремонт. [c.14]

В теории и практике оценки различают три метода определения степени износа [c.273]

Степень износа оборудования [c.147]

Остаточная (балансовая) стоимость — разница между первоначальной стоимостью и начисленными амортизационными отчислениями. Эта оценка дает представление о степени износа основных фондов по предприятию, отрасли в целом. [c.102]

Физический износ имеет место как по причине длительного функционирования, так и в по причине бездействия основных средств. Степень износа (на 30%, 25% или на любое другое относительное число) указывает не столько на потерю пригодности к использованию, сколько на тот срок, который остается до потери пригодности. Основные фонды (средства, капитал) тем и характеризуются, что они, по общему правилу, сохраняют свою пригодность к функционированию до конца срока службы. [c.341]

Вместе с тем на отдельных предприятиях доля и масса прибыли, остающейся в распоряжении предприятий, уменьшится, например в нефтеперерабатывающей промышленности — на 11 предприятиях из 36. Среди этих предприятий — либо строящиеся заводы, которым для стимулирования внедрения новой, прогрессивной техники и технологии, были установлены низкие нормативы отчислений от прибыли в бюджет (Мажейкский нефтеперерабатывающий завод), либо предприятия с высокой степенью износа оборудования (производственные объединения Красно-дарнефтеоргсинтез , Орскнефтеоргсинтез , Ухтинский нефтеперерабатывающий завод). [c.136]

При установлении льгот для нефтеперерабатывающей и нефтехимической промышленности необходимо учитывать высокую степень износа основных производственных фондов и непрерывность технологических процессов. В целом по отрасли степень износа основных производственных фондов составляет около 60%, в том числе на предприятиях нефтеперерабатывающей промышленности — 78,6%. На отдельных предприятиях подотрасли она еще выше и достигает более 90% (объединение Башнефтехимзаво-ды — 91%, Куйбышевнефтеоргсинтез — 92,2%, Рязанский нефтеперерабатывающий завод — 93,6%, Батумский — 98,9% и т. д.). На двух предприятиях она превысила 100% (объединение Орскнефтеоргсинтез — 107,8%, Краснодарнефтеоргсинтез — 105,5%). [c.136]

Установление дополнительных льгот по налогообложению с учетом степени износа основных производственных фондов и непрерывности технологических процессов позволит в отдельных подотраслях уменьшить налоговую ставку на прибыль, направить эти средства на обновление основных фондов и, следовательно, снизить степень их износа. Так, в нефтеперерабатывающей промышленности налоговая ставка может быть сокращена с 45 до 34,8%. При этом только 6 предприятий будут иметь налоговую ставку 45%. Это, как правило, сравнительно недавно построенные и введенные в действие предприятия, имеющие уровень износа основных производственных фондов до 45% (Мажейкский, Павлодарский, Чимкентский нефтеперерабатывающие заводы и др.). На остальных предприятиях налоговая ставка составит 33%. [c.137]

Амортизационные отчисления, предназначенные на ренованию, остаются в распоряжении предприятия (объединения) и направляются в фонд развития и совершенствования производства по установленному нормативу в зависимости от степени износа фон дов. Е настоящее время они являются одним из основных источников финансирования, обновления основных фондов в электротехнической промышленности. Согласно Закону СССР о государственном предприятии (объединении), им предоставлено право самостоятельного использования амортизационных отчислений (табл. 2.3). Часть средств указанного фонда направляется в централизованный фонд развития производства, науки и техники (ЦФРПНТ) отрасли, на финансирование капиталовложений отраслевого характера по техническому перевооружению, реконструкции, расширению предприятий (объединений). [c.37]

ФРЛНТ образуется по нормативу от прибыли, остающейся в распоряжении предприятия (1-я модель), или хозрасчетного дохода (2-я модель) и амортизационных отчислений на полное восстановление основных производственных фондов по нормативу, дифференцированному в зависимости от степени износа основных производственных фондов. [c.193]

В процентах степень износа основных фондов определится Ки = Яоф-ЮО/Сп (36) или /Си = ЛГаГр. (37) [c.178]

При послеосмотровом методе все оборудование периодически осматривают. Периодичность ремонтов в этом случае устанавливают исходя из ориентировочных сроков службы того или иного оборудования. Планово-профилактический метод предусматривает ремонт оборудования, зданий, сооружений и т. д. в запланированные сроки. При этом фактический объем ремонтных работ определяют на основе проведения осмотров и составления дефектных ведомостей. Планово-предупредительный метод ремонта проводят без предварительного осмотра с заменой узлов и деталей вне зависимости от степени износа. [c.190]

При разработке норм расхода материалов на сейсмораз— ведочное бурение применение этих методов ограничено. Дело в том, что большинство применяемых материалов (трубы бурильные, долота, стальной канат, рукава) при проводке скважин используется многократно, изнашиваясь постепенно до полной непригодности. Положение усугубляется тем, что отсутствуют четкие критерии определения степени износа этих материалов, т.е. оценка технического состояния, и выводы о возможности дальнейшей эксплуатации их носят субъективный характер. [c.85]

Среди существенных обстоятельств, обостряющих технологическую безопасность страны, — изношенность производственного аппарата народного хозяйства как физическая, так и тем более моральная. Даже в основных экспортообеспечивающих сырьевых и топливно-энергетических отраслях промышленности степень износа фондов основного вида деятельности велика — в газовой, нефтедобывающей, химической и нефтехимической 70-80%. На железных дорогах степень износа оборудования — 55,3%- В 1999 г. Россия пережила 26 авиапроисшествий. Одна из причин — эксплуатация воздушных судов с выработанным ресурсом. Две трети судов и автомобильного парка подлежат списанию. [c.143]

Нормативы образования ФРПНТ устанавливают стабильными на предстоящую пятилетку и определяют в зависимости от планируемого технического перевооружения предприятия, степени износа основных фондов, а также уровня других показателей, характеризующих состояние основных производственных фондов. [c.54]

Отношение заемного капитала к чистым активам является по сути соотношением-реального собственного и заемного капиталов. Данный показатель имеет тенденцию к увеличению до 0,3572 в 1999 г. Падение его в 1996—1997 гг. связано с переоценкой основных фондов, по состоянию на 1 января 1997 г. В дальнейшем рост этого показателя объясняется выбытием основных фондов, большой степенью износа, низкой прибыльностью организации, инфляцией. Влияние данного фактора на рентабельность чистых активов на протяжении всего исследуемого периода имеет положительное напраа1ение, (в 1996—1998 гг. — незначительное, а в 1999 г. — 4,49%). Это говорит о том, что за счет финансирования деятельности организации при помощи заемного капитала произошло увеличение эффективности производства (хотя финансовая устойчивость и независимость организации ухудшились). Та- [c.138]