Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ. Генеральный бюджет показывает руководству АО, как его планы скажутся на финансовом состоянии организации. Если в результате составления бюджета [c.317]

При этом в качестве центров прибыли выступают аптеки и аптечные пункты офис и склад являются центрами затрат. Управленческая информация по центрам прибыли имеет преимущественный характер, поскольку от регулирования деятельности этих центров зависит финансовое состояние организации. Центры прибыли должны не только покрыть расходы организации в целом, но и обеспечить ей прибыль. [c.425]

Вместе с данными ф. № 2 Отчет о прибылях и убытках и ф. № 3 Отчет об изменениях капитала , ф. № 4 Отчет о движении денежных средств и ф. № 5 Приложение к бухгалтерскому балансу баланс позволяет оценить финансовое состояние организации, рентабельность ее деятельности, реализованной продукции, определить величину чистой прибыли, остающейся в распоряжении организации, поток денежных средств и т.д. [c.62]

Блок анализа финансового состояния организации [c.66]

Смета активов и пассивов и прогнозирование финансового состояния организации [c.125]

Если организация работает прибыльно, то R > 0, если убыточно — R < 0. Если R = О, то нет ни прибыли, ни убытка, т.е. выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при R = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований равновесного финансового состояния организации. Д.га критической точки имеем [c.186]

Структура источников средств, причины ее положительной или отрицательной динамики в каждой организации различны. Их анализ имеет значительную роль в определении финансового состояния организации. [c.245]

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния организации. [c.276]

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, укрепляется платежеспособность. [c.282]

Организация может испытывать острый недостаток средств для своего функционирования, в то время как в отчете будет отражена достаточная величина прибыли, а значит, и высокая рентабельность. И наоборот, при незначительной прибыли финансовое состояние организации может быть вполне удовлетворительным. Показанные в отчетности организации данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Для подтверждения сказанного достаточно сопоставить величину балансовой прибыли, показанной в ф. №2 отчета о финансовых результатах, с величиной изменения денежных средств в балансе. Прибыль — всего лишь один из факторов (источников формирования) ликвидности баланса. Другими источниками являются кредиты, займы, эмиссия ценных бумаг, вклады учредителей и пр. [c.300]

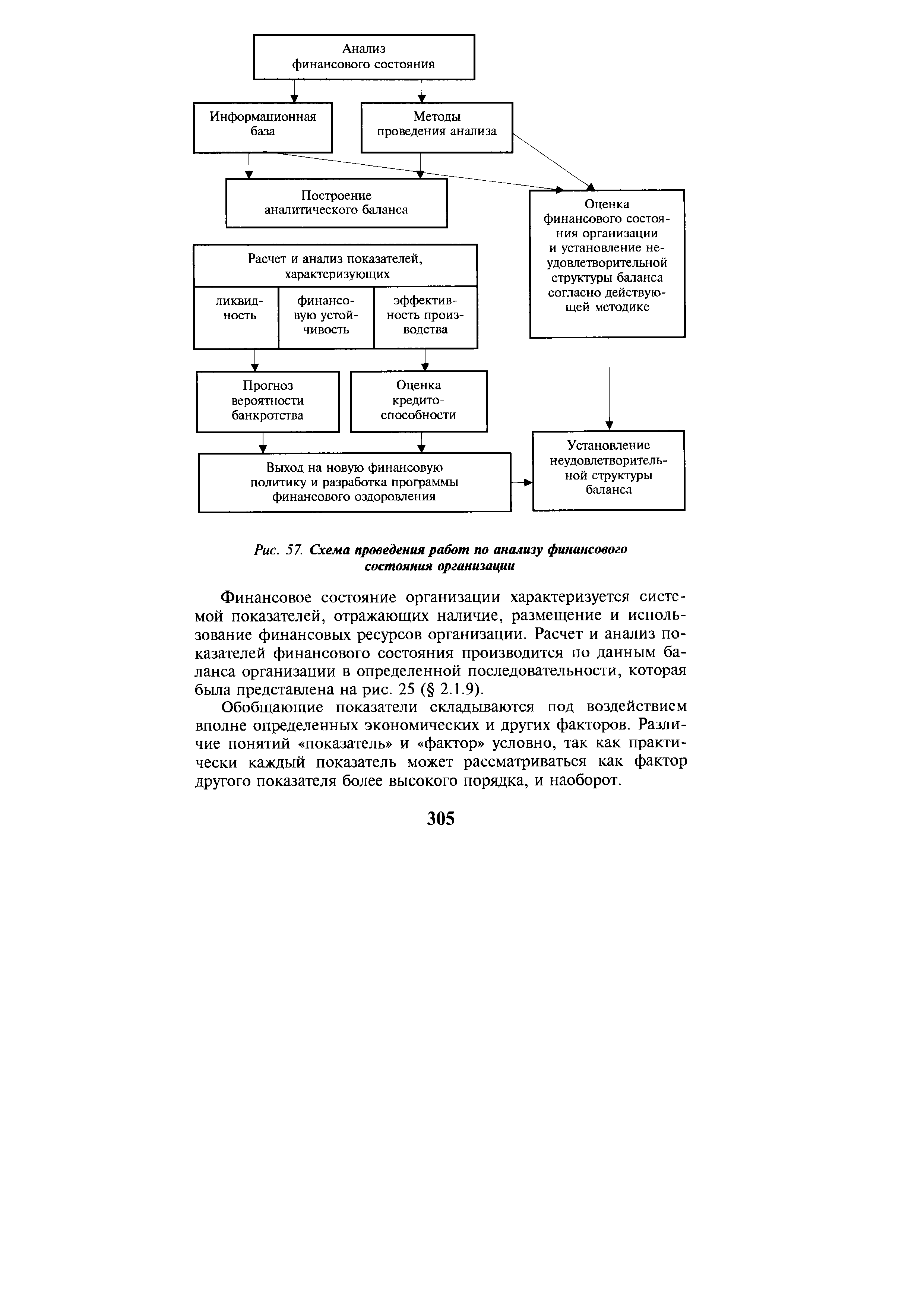

Рассмотрены вопросы оценки финансового состояния организации и ее платежеспособности. Использована традиционная схема анализа, в основой которой лежит структурный анализ активов и финансовых источников формирования имущества организации. Значительное место отведено оценке финансового положения через систему финансовых коэффициентов. Рассматриваются критерии неудовлетворительной структуры баланса. Дается понятие финансовой устойчивости организации. [c.303]

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). [c.303]

Задачами анализа финансового состояния организации являются [c.303]

Анализ состава, структуры и динамики имущества организации. Оценка структуры активов Сущность и факторы финансового состояния организации Анализ состава, структуры и динамики источников формирования имущества организации [c.304]

| Рис. 57. Схема проведения работ по анализу финансового состояния организации |  |

При проведении анализа нематериальных активов по видам отдельно выделяют труппу активов, образованных в результате вложения средств в объекты интеллектуальной собственности (патенты на изобретения, лицензии и т.д.), так как повышение их доли оказывает благоприятное влияние на финансовое состояние организации в целом. [c.310]

При нарушении указанных соответствий имеет место неправильное размещение имущества и ухудшение финансового состояния организации. [c.321]

Для общей оценки финансового состояния организации составляют аналитический баланс, в котором объединяют в группы однородные статьи. Это позволяет сократить число статей балан- [c.326]

Внутренняя устойчивость — это такое общее финансовое состояние организации, при котором обеспечивается стабильно высокий результат ее функционирования. В основе достижения такой устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов. [c.343]

Уровень рассматриваемого показателя оценивается прежде всего в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. И наоборот, при недостаточности материальных запасов для бесперебойного осуществления хозяйственной деятельности, показатель может быть выше единицы, но это вряд ли можно считать признаком хорошего финансового состояния организации [c.349]

Уровень рассматриваемого коэффициента зависит от характера деятельности организации в фондоемких производствах его нормальная величина должна быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов. С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние организации. [c.349]

В процессе анализа кредитного риска необходимо сопоставить коэффициенты текущей и критической ликвидности. Коэффициент покрытия и коэффициент критической ликвидности содержат разную информацию только в числителе, так как коэффициент покрытия включает и запасы товарно-материальных ценностей. Нормальным следует считать соотношение коэффициента покрытия к коэффициенту критической ликвидности на уровне 4/1. Нарушение соотношения за счет увеличения коэффициента покрытия говорит о существовании сверхнормативных и скрытых запасов товарно-материальных ценностей, большом объеме незавершенного производства и т.д., а значит, об ухудшении финансового состояния организации. [c.361]

Критерием оценки финансового состояния организации служит показатель достаточности средств предприятия (К), который представляет собой общую разность поступлений и платежей его еще называют общим показателем достаточности средств [c.362]

Факт неплатежеспособности организации и неудовлетворительная структура ее баланса служит основой для проведения детального анализа представленных ею документов бухгалтерской отчетности. Цель данного этапа анализа — выявление причин ухудшения финансового состояния организации. [c.372]

Распоряжением №31-р Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе РФ от 12 августа 1994 г. утверждены Методические положения по оценке финансового состояния организаций и установлению неудовлетворительной структуры баланса. [c.372]

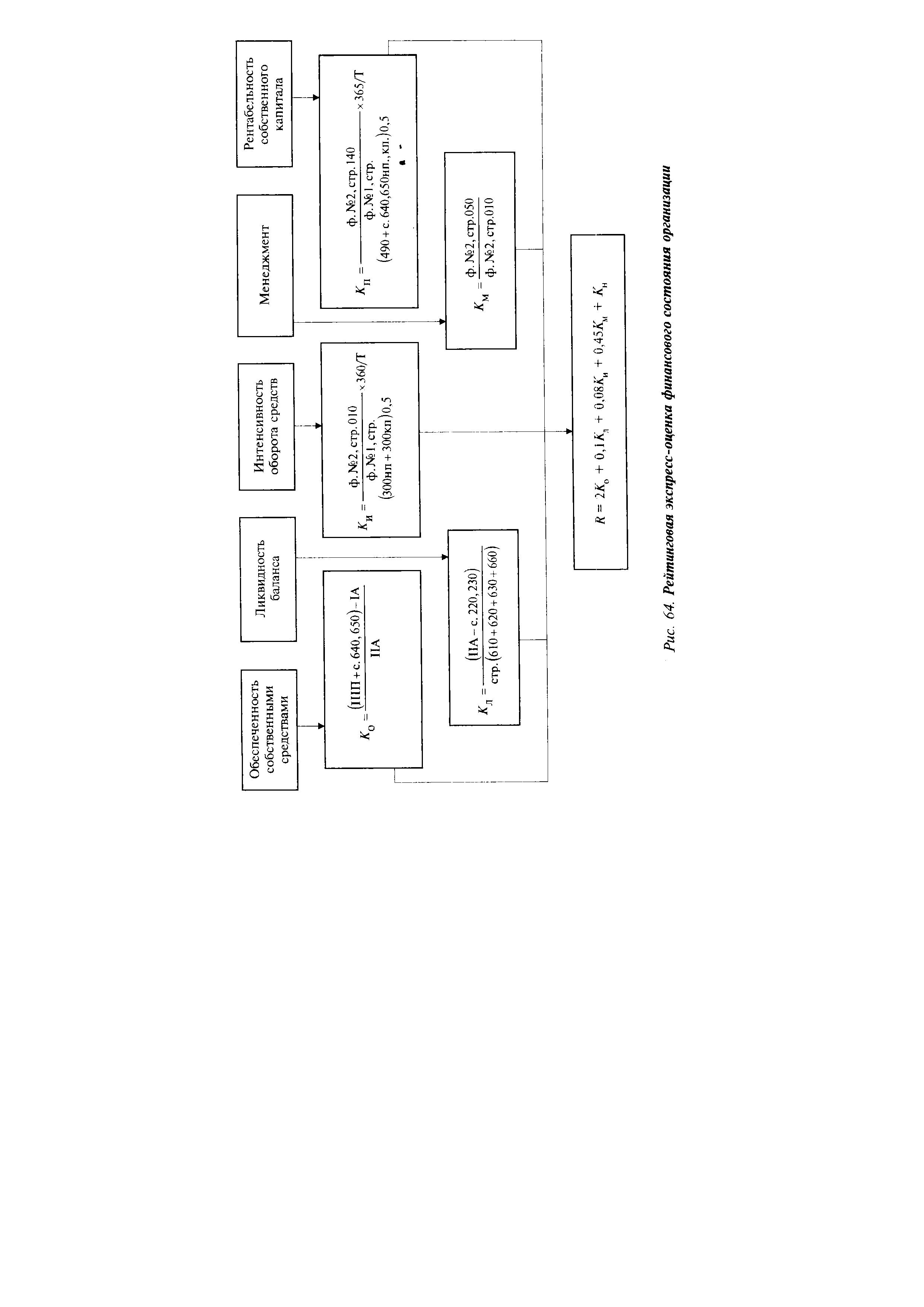

| Рис. 64. Рейтинговая экспресс-оценка финансового состояния организации |  |

Нормативное значение рейтинговой оценки — 1. Сравнивая показатели рейтинговой оценки за ряд лет, можно сделать вывод об эффективности (или неэффективности) бизнеса. Рост рейтинга свидетельствует об улучшении финансового состояния организации, снижение — об ухудшении. [c.400]

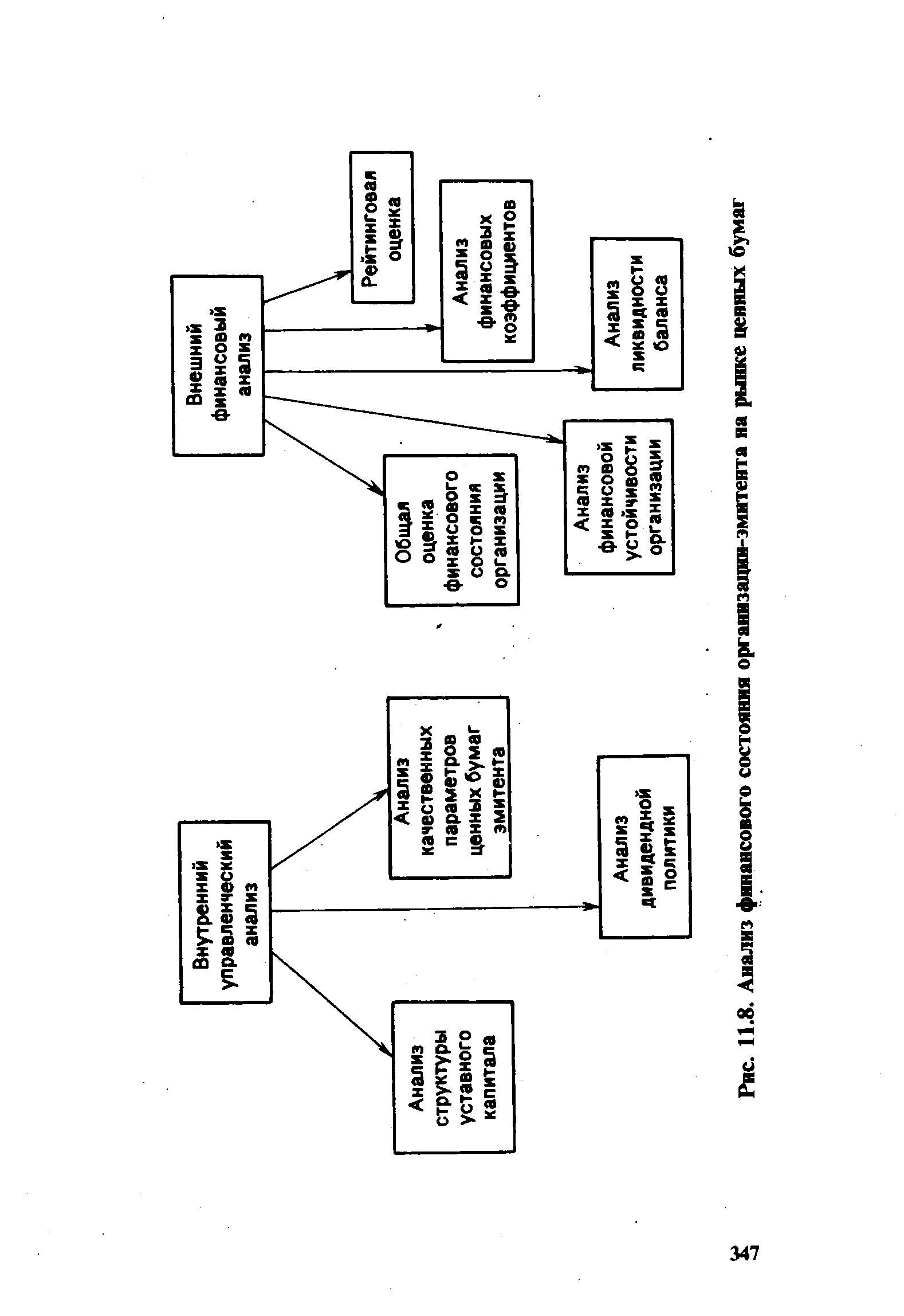

| Рис. 11.8. Анализ финансового состояния организации-эмитента на рынке ценных бумаг |  |

Итак, результаты анализа свидетельствуют, что укрепление устойчивости финансового состояния организации ведет к снижению эффективности ее экономической деятельности или, наоборот, для получения большего объема прибыли необходимо идти на больший предпринимательский риск, что ведет к ухудшению финансового состояния организации. [c.137]

Показатель рентабельности активов имеет, как мы показали, строгую математическую зависимость от других показателей, отражающих эффективность использования активов ценовую политику организации структуру пассивов и активов финансовую устойчивость платежеспособность и др. Комплексный анализ финансового состояния организации на этом не оканчивается, он может быть продолжен. Это может быть анализ эффективности использования трудовых и материальных ресурсов, основных средств. Детальная проработка по каждому направлению позволит выявить и предложить конкретные механизмы их влияния на конечный финансовый результат деятельности организации. [c.139]

Финансовое состояние организации, ее платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачивае- [c.301]

Смотреть страницы где упоминается термин Финансовое состояние организаций

: [c.53] [c.60] [c.165] [c.283] [c.303] [c.305] [c.311] [c.326] [c.330] [c.361] [c.397] [c.398] [c.94] [c.105]Смотреть главы в:

Финансы предприятия Изд4 -> Финансовое состояние организаций