Определите общую величину изменения финансовых результатов организации в связи с погашением данных облигаций, а также проведите факторный анализ финансовых результатов. [c.555]

Факторный анализ финансовых результатов. Выявляются факторы, повлиявшие на финансовые результаты организации. Проводится факторный анализ валовой прибыли, прибыли от реализации, результатов от прочей реализации. Результатом факторного анализа служит разработка мероприятий по использованию выявленных резервов роста финансовых результатов организации. [c.259]

Факторный анализ финансовых результатов [c.180]

Дальнейший анализ финансовых результатов деятельности предприятия должен предусматривать более детальное изучение каждого из четырех основных факторов чистой прибыли. Для этого необходимо рассмотреть содержательную структуру доходов и расходов по обычным видам деятельности, операционных, внереализационных доходов и расходов, на основе чего производится факторный анализ финансовых результатов на более глубоком уровне детализации. [c.188]

В этой связи факторный анализ финансово-экономической устойчивости выступает в качестве инструментария, позволяющего наглядно увязать финансово-экономическое положение предприятия с уровнем рентабельности, а доходность проекта — с уровнем устойчивости. В результате обеспечивается заданный уровень эффективности, финансовая устойчивость наращивается, а структура баланса становится благоприятной и характеризуется преобладанием собственного капитала в имуществе. [c.25]

По данным ф. №2 проводят анализ финансового результата деятельности организации как по общему объему и динамике, так и по структуре, а также факторный анализ прибыли и рентабельности. Для анализа используют также информацию, содержащуюся и в других формах отчетности и пояснительной записке к годовой отчетности. Так, ф. №4 Отчет о движении денежных средств является информационным источником для анализа денежных потоков по различным видам деятельности организации текущей, инвестиционной и финансовой. [c.330]

Анализ финансовых результатов деятельности предприятия. Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая сумма прибыли (валовая прибыль) или убытка состоит из прибыли (убытка) от реализации продукции (работ, услуг), прибыли (убытка) от прочей реализации и прибыли (убытка) от внереализационных операций. Из валовой прибыли уплачивается налог на прибыль, а оставшаяся ее часть (чистая прибыль) поступает в распоряжение предприятия. Исходя из порядка формирования прибыли ведется и ее факторный анализ, целью которого является оценка динамики показателей валовой и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов (рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции). [c.194]

Метод факторного анализа предполагает в качестве цели выявление вклада каждого фактора в совокупное изменение результата. Этот метод незаменим при оценке причин изменения того или иного экономического показателя. Наиболее часто используемый прием факторного анализа — прием цепных подстановок, а также абсолютных и относительных разниц. Факторный анализ применяется на этапе предварительного анализа, например, для оценки того, какие статьи баланса и в какой степени оказали влияние на изменение его итога. Это простейшие расчеты на основе аддитивной модели. Далее в процессе анализа используются более сложные варианты факторного анализа. Например, в процессе анализа финансовых результатов с помощью метода абсолютных разниц исследуются факторы, повлиявшие на прибыль от продаж, а также с помощью метода относительных разниц изучаются причины изменения рентабельности собственного капитала. [c.36]

Охарактеризуйте информационную базу (факторное разложение) анализа финансовых результатов страховой компании. [c.56]

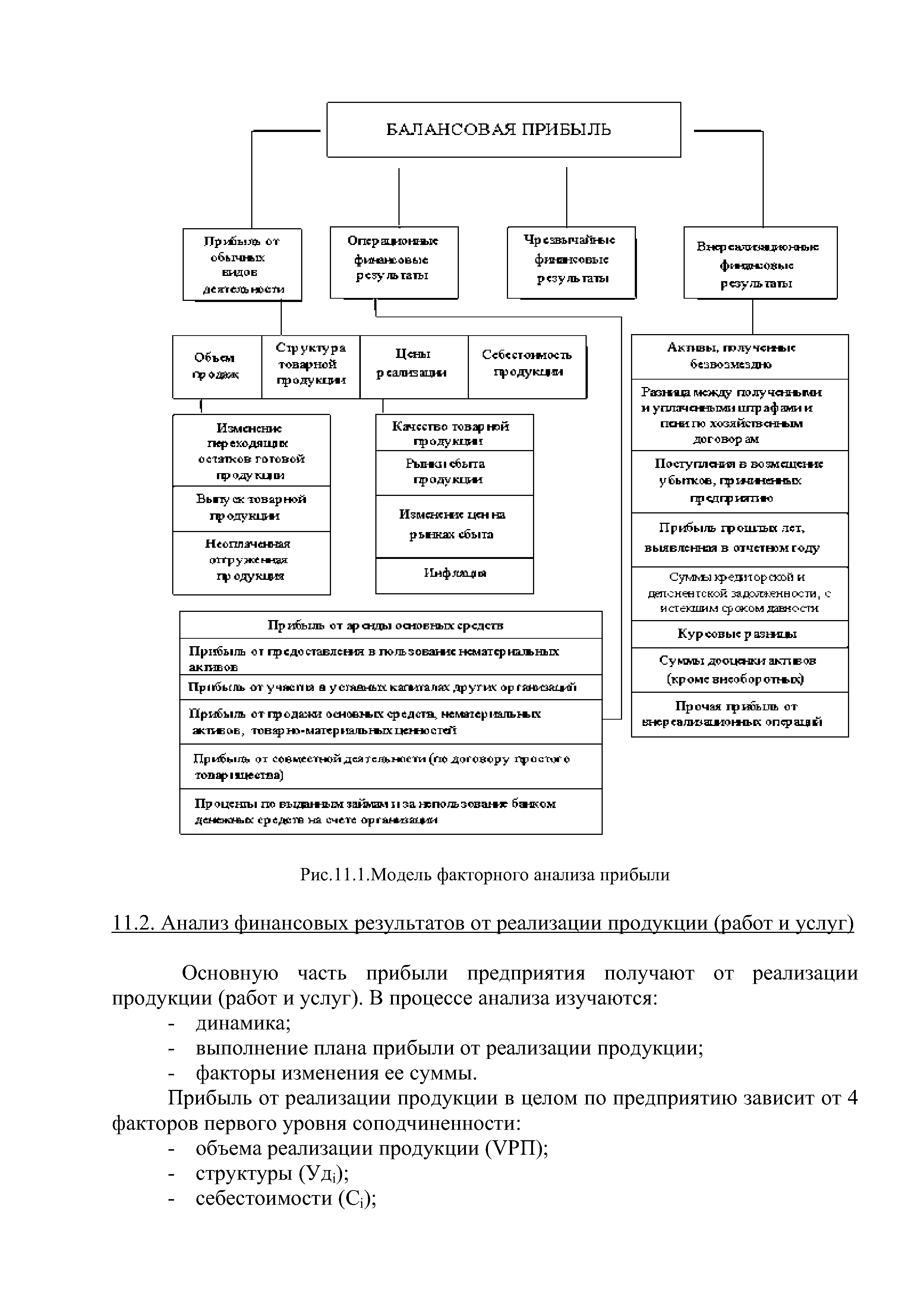

| Рис. 11.1. Модель факторного анализа прибыли 11.2. Анализ финансовых результатов от реализации продукции (работ и услуг) |  |

Сводный факторный анализ, учитывающий совместное влияние доходов и расходов предприятия на величину чистой прибыли, может быть выполнен различными способами. Один из них - проведение так называемого вертикального (компонентного) анализа финансовых результатов. [c.302]

Артеменко В.Г., Беллендир М.В. "Финансовый анализ"— В пособии рассматриваются методы анализа финансового состояния предприятия, показатели финансовой устойчивости, ликвидности, эффективность использования оборотного капитала. Дается оценка потенциального банкротства предприятий. Раскрыты методы анализа финансовых результатов, проведен факторный анализ показателей рентабельности, [c.142]

Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, переход авансированных на производство средств в денежную форму и начало следующего кругооборота оборотного капитала. Изменение в объеме реализации оказывает существенное влияние на финансовые результаты предприятия, следовательно постоянное наблюдение за процессом реализации продукции, осуществление оперативного контроля, проведение факторного анализа прибыли от реализации продукции крайне необходимы. [c.97]

Аналогично осуществляется факторный анализ рентабельности капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (УРП), ее структуры (Уд(), себестоимости (С ), среднего уровня цен (Ц.) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). [c.225]

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить продажную цену в пределах платежеспособного спроса покупателей, либо переориентировать производство. [c.343]

Исходя из порядка формирования прибыли на предприятии ведется ее факторный анализ, цель которого — оценка динамики показателей балансовой и чистой прибыли выявление степени влияния на финансовые результаты предприятия ряда факторов, в том числе роста (снижения) себестоимости продукции, роста (снижения) объема ее реализации, повышения ее качества и расширения ассортимента анализ показателей рентабельности выявление резервов увеличения прибыли и др. [c.307]

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте отечественных предприятий даст возможность более эффективно управлять процессом формирования финансовых результатов. Однако это [c.546]

Данные табл. 22.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 1220 млн руб. На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли (рис. 22.1), а также показатели 5,7 и 8 табл. 22.1, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл. 22.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 22.2). [c.563]

Факторный анализ результатов финансово-экономической деятельности на основе натурально-стоимостных показателей имеет ограниченную сферу применения, т.к. сплошной учет в торговле ведется в стоимостном выражении. [c.230]

Кроме приведенных двух способов факторного анализа результатов финансово-экономической деятельности торгового предприятия возможны и целесообразны еще два способа [c.242]

Получаемая банком прибыль является, по существу, главным показателем его деятельности, непосредственно влияющим на его эффективное развитие и стабильное финансовое положение. Вот почему так важен повседневный детальный анализ доходов и расходов банка, его финансовых результатов, их использования. И здесь главную роль играют факторный (причинный) анализ доходов и расходов банка, финансовых результатов - прибыли или убытка, анализ процентной и непроцентной маржи. Наряду с абсолютными показателями, характеризующими финансовые результаты деятельности банка, в анализе необходимо использовать и ряд таких относительных показателей, как коэффициент эффективности использования активов банка, коэффициент общей рентабельности, коэффициент рентабельности капитала и ряд других качественных показателей. [c.341]

Минимально допустимое значение норматива Н на 1998 г. установлено в размере 7%, полученные результаты выше этого значения, что является признаком устойчивого финансового положения банка. Однако тенденция изменения значения норматива Н является негативной, величина норматива за анализируемый период снизилась на 0,13%, что вызвано в основном сокращением величины собственных средств (капитала) банка. С помощью методов факторного анализа можно количественно оценить, как повлияли различные факторы (величина капитала банка, сумма активов, взвешенная по степени риска вложений, величины резервов, созданных под обесценение ценных бумаг и на возможные потери по ссудам) на изменение размера норматива достаточности собственных средств (капитала) банка за указанный период. [c.386]

По существующей методике учета операций по продаже иностранной валюты организации должны по дебету счета 48 Реализация прочих активов отражать рублевый эквивалент проданной иностранной валюты в пересчете из расчета курса ЦБ РФ, установленного на день продажи по кредиту - рублевый эквивалент, причитающийся от продажи иностранной валюты. Финансовый результат от этих операций отражается на счете 80 Прибыли и убытки . На внутреннем валютном рынке установлена обязательная продажа части валютной выручки и продажа свободных валютных средств. Порядок и финансовый результат по обязательной продаже части валютной выручки не зависят от усилий организации поэтому ограничен экономический анализ этих операций. В силу того, что при продаже свободных средств в иностранной валюте применяется фиксированный валютный коридор , устанавливаемый ЦБ РФ, анализ продажи свободных валютных средств организации также ограничен. Поэтому можно вести только факторный анализ влияния на финансовые результаты организации операций как [c.579]

При учете операций по покупке иностранной валюты разница между курсом покупки и установленным курсом ЦБ РФ на день покупки должна быть отражена на счете 80 Прибыли и убытки . Учитывая, что организация не может свободно купить иностранную валюту, а может купить только под строго установленный ЦБ РФ перечень операций при наличии определенных документов, анализ покупки иностранной валюты очень ограничен и может быть сведен только к факторному анализу влияния этой операции на финансовые результаты организации. [c.580]

Основными задачами статистики процентных ставок являются факторный анализ формирования уровня процентов за кредит и определение его среднего значения измерение колебаний процентных ставок от их среднего значения изучение зависимости конечных финансовых результатов операций по купле-продаже денежных средств от различных факторов и исследование их взаимосвязи построение основной тенденции развития уровня процентных ставок и ее анализ планирование различных финансовых операций и определение оптимальных параметров сделок по купле-продаже кредитов. [c.604]

Наиболее существенны две типовые ситуации. Первая реализуется в рамках ретроспективного анализа, когда аналитик пытается оценить причины произошедшего, например, причины того, что достигнуты именно такие финансовые результаты. Возможно, что подобный проект или операция в дальнейшем не будут осуществляться, однако выявление и оценка причин произошедшего все равно представляют определенный интерес, поскольку за многими из них нередко скрываются профессиональные (или непрофессиональные) действия некоторых лиц. Проводя регулярный факторный анализ, как раз и можно составить определенное представление об этих лицах. [c.69]

В заключение еще раз подчеркнем, что факторный анализ имеет смысл только в том случае, если выделенные факторы поддаются хотя бы минимальному управлению, т.е. прямому или косвенному воздействию со стороны финансового менеджера, руководителя, работника. Расчеты ради расчетов бессмысленны, а иногда и попросту вредны. Факторные модели строятся именно для того, чтобы понять внутренний механизм взаимосвязи гех или иных сторон деятельности предприятия, попытаться нащупать ключевые факторы, которыми можно осознанно управлять, тем самым влияя на конечные финансовые результаты. Прежде чем решать какую-то задачу, в том числе и с применением сложного математического аппарата, нужно хорошенько подумать, а что мы будем делать с полученными результатами. [c.106]

Действие материальных и финансовых условно-постоянных расходов в известной мере обособлено, как это и предполагает логика факторного анализа на конечный результат первого этапа (Р0) оказывают влияние материальные условно-постоянные затраты на конечный результат второго этапа (Р ) оказывают влияние финансовые условно-постоянные затраты. [c.335]

В связи с развитием рыночных отношений, изменением законодательной базы и практической потребностью в третье издание был внесен ряд существенных изменений и дополнений значительно переработан параграф по анализу рентабельности написаны новые параграфы по анализу денежных потоков, инвестиционной привлекательности предприятий, лизингу, регулированию финансовых результатов и левериджа, а также аналитической оценке вероятности банкротства и инвестиционных проектов, способам обеспечения сопоставимости показателей с учетом инфляционного фактора. Внесены некоторые изменения в структурно-логические модели факторных систем и методику расчета факторов. [c.3]

В рамках внутреннего финансового анализа при условии наличия необходимых аналитических данных бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям. Прибыли (убытки) от реализации по товарным направлениям выступают в качестве факторов общей прибыли (убытка) от реализации предприятия. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных товарных направлений. Как правило, в результате такого анализа принимается решение об изменении структуры деятельности предприятия. [c.52]

В основе такого анализа лежат факторные модели рентабельности, которые раскрывают важнейшие причинно-следственные связи показателей финансового состояния предприятия и финансовых результатов. Поэтому они служат незаменимым инструментом объяснения (оценки) сложившейся ситуации. В целом для всех показателей существует единое факторное пространство, задаваемое набором из 11 взаимосвязанных блоков важнейших показателей формирования финансовых результатов (см. рис. 1.2). [c.57]

Анализ исполнения операционного бюджета исследует причины отклонения фактической величины показателя конечных финансовых результатов деятельности предприятия (чистой прибыли) от планового значения данного показателя по итогам завершившегося бюджетного периода. Методологически первой стадией комплексного анализа исполнения операционного бюджета является проведение вертикального факторного план-факт анализа. [c.323]

На схеме 38 показаны результаты проведенного вертикального факторного анализа. Методология проведения расчетов строится в соответствии с иерархической схемой анализа сверху вниз . Основой вертикального факторного анализа служит сводный отчет о финансовых результатах предприятия ( выходная форма операционного бюджета — см. табл. 46), детализированный (ди-сагрегированный) по статьям затрат. Анализ имеет многоуровневый характер, то есть проводится в несколько этапов. [c.325]

Заметим, что вертикальный факторный анализ проводится на основе именно сводного отчета о финансовых результатах. Данные отчета о финансовых результатах по видам продукции используются здесь лишь по мере необходимости. Это обусловлено методологией комплексного анализа исполнения сводного бюджета. [c.325]

Схема 40 применительно к примеру ценообразования по продукту А означает буквально следующее. В процессе исполнения сводного бюджета (в течение отчетного бюджетного периода) рассматривается целесообразность корректировки управленческой политики по продукту А в сторону снижения цен. Постановка такого вопроса в парадигме вертикального факторного анализа была бы просто бессмысленной, ибо снижение цен оказывает прямой неблагоприятный эффект на финансовые результаты. Однако руководство компании при принятии такого решения исходит из взаимозависимости цены и физического объема сбыта в соответствии с эластичностью рыночного спроса [c.404]

В этой связи достоинство сводной таблицы отклонений и соответственно вертикального анализа в целом заключается в том, что она охватывает все факторы хозяйственной деятельности, приведшие к отклонениям целевого результата, причем делается это автоматически , по своеобразному закону сохранения энергии . В сводной таблице отклонений по результатам вертикального факторного анализа (см. табл. 91) отклонение конечного финансового результата (чистой прибыли) равно сумме отклонений факторов, и по самой логике проведения вертикального анализа невозможно пропустить тот или иной фактор, иначе данное равенство не будет достигаться. [c.409]

Вышесказанное имеет самое непосредственное отношение к практической деятельности российских предприятий. Каждый раз, по окончании бюджетного периода руководство компании ищет причину динамики финансовых результатов. Даются задания планово-экономическим службам, пишутся пояснительные записки к отчетам подразделений, строятся модели и графики. При этом каждый со своей колокольни абсолютно прав, что, однако, ни на йоту не приближает к пониманию истинной причины происходящего. Производственник не знает, какие круги по воде разошлись от превышения норм расхода материалов, как это одновременно сказалось и на себестоимости продаж, и на выручке, и на ценовой политике, и на динамике товарных запасов и т.д. Коммерческий директор оперирует данными физического объема отгрузки, выручки, коммерческих расходов, а причины динамики производственных затрат для него — темный лес . В результате каждый может предлагать правильное решение с точки зрения изменения факторов, которые он контролирует (тот самый вертикальный факторный анализ), однако, комплексный подход с точки зрения сбалансированности всех факторов не достигается. [c.412]

Под комбинированным эффектом подразумевается то изменение конечных финансовых результатов, которое явилось следствием отклонений двух и более первичных факторов, при этом долю каждого из факторов выделить не представляется возможным. Мы уже затрагивали тему комбинированного эффекта при проведении вертикального факторного анализа выручки. Напомним, что совокупное отклонение выручки раскладывается на отклонение за счет физического объема сбыта, общее ценовое и комбинированное ценовое отклонение [c.416]

Такая классификация удобна тем, что каждый продукт представляет собой конечный результат автономного сегмента финансового цикла предприятия (производство—сбыт—оплата) и, таким образом, в рамках горизонтального факторного анализа можно последовательно рассматривать эффект, оказываемый на конечные результаты функционирования отдельных производственных линий. В этом случае в качестве информационной основы составления перечня первичных факторов рассматривается сводная таблица отклонений (см. табл. 91) вместе с отчетом о финансовых результатах в разрезе видов продукции (табл. 93). [c.418]

Показатель рентабельности, основанный на методе кэшфлоу , не позволяет судить о рентабельности за какой-то определенный период, однако при рассмотрении в динамике за несколько лет подряд он весьма точно характеризует тенденции прибыли и рентабельности, отражает существенные и даже малозаметные сдвиги в этих важнейших показателях. Таким образом, обзорный и факторный анализ финансовых результатов позволяет предприятию предвидеть опасность банкротства и является основой для разработки мер, направленных на повышение доходности и укрепление финансового состояния предприятия. [c.177]

Для анализа финансовых результатов применяют различные/ методы горизонтальный и вертикальный анализ, факторный анаУ лиз, анализ качества прибыли и др. Различают факторный аналир абсолютных показателей прибыли и факторный анализ рентабел -ности продаж как соотношения прибыли и стоимости продукций, рентабельности затрат как соотношения прибыли и себестоимости продукции. Для целей планирования и оптимизации прибыли применяют предельный анализ, метод производственной функции, метод двойного бюджета и др. [c.210]

С этой целью в рассмотрение вводятся формулы расчета валового выпуска и промежуточного потребления, а сама добавленная стоимость предстает двумя составляющими — в денежной и неденежной форме. В результате формулируется основное уравнение экономического учета — баланс движения добавленной стоимости. Это уравнение дает возможность установить условие экономического роста и финансовой устойчивости, провести факторный анализ элементов добавленной стоимости, выявить причины улучшения или ухудшения финансово-экономическо- [c.111]

Автор приглашает читателей к дискуссии, делится своими воззрениями, возражает оппонентам, описывает ситуации, возникающие в практической деятельности предприятий. Материал книги изложен живым своеобразным языком, который переводчики и редакторы по мере возможности стремились сохранить, чтобы погрузить читателя в атмосферу свободной интерпретации достаточно сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, а также подходов к решению типовых задач по управлению прибылью. Нетривиальные суждения доктора А. Дайле прекрасно систематизированы и положены в основу разработки комплекса методических положений по структуризации системы расчетов затрат и результатов, а также факторного анализа отклонений в системе планово-контрольных расчетов в сбыте, производстве, материально-техническом снабжении и управлении. Красной нитью проходит через всю книгу двойная терминология, касающаяся классификации затрат (их подразделения на переменные и постоянные). Доктор А. Дайле предлагает называть их соответственно продуктовыми и структурными, обосновывая это необходимостью устранения противоречий, возникающих при отнесении той или иной части затрат к переменным или постоянным. Многие термины в книге следует воспринимать в контексте рассматриваемых задач, поскольку автор достаточно много внимания уделяет интерпретации этих терминов, раскрытию их содержания и сравнительному анализу. Какие бы расчетные задачи автор ни рассматривал, никогда из поля его зрения не исчезает личность контроллера как специалиста нового типа, объединяющего в себе классического экономиста и координатора процессов планирования и контроля на предприятии, являющегося советником менеджера по выявлению всех шансов и рисков, влияющих на получение прибыли. [c.10]

На этапе вертикального факторного анализа исследуются преимущественно формсигьныв (иерархические) связи между факторами хозяйственной деятельности, которые складываются в многоуровневую математическую цепочку (см. схему 38). Предприятие же, как и любая сложная система, характеризуется единством формальных (вертикальных) и функциональных (горизонтальных) связей между факторами (см. схему 8). Например если в модели вертикального факторного анализа нет взаимозависимости между блоками Физический объем реализации и Прямые коммерческие расходы , то это не означает, что связь между этими двумя факторами в хозяйственной деятельности предприятия совсем, просто данная зависимость носит функционачьный (горизонтальный) характер и исследуется на второй стадии комплексного анализа операционного бюджета— стадии горизонтального межфакторного анализа. Строго говоря, уже на первой стадии анализируются некоторые горизонтальные связи (например, при расчете факторов отклонений цен, количества, объемов и пр.), ибо исследовать форму, полностью абстрагируясь от содержательной стороны, просто невозможно. Тем не менее диалектика перехода от формы к содержанию обусловливает необходимость содержательного (горизонтального) анализа на основе количественных данных формальной (вертикальной) модели. Отчет о финансовых результатах по видам продукции, на базе которого производится изучение взаимозависимостей издержки—объем— прибыль , как раз является основой горизонтального анализа. На первой же стадии исследованию, в основном, подвергаются сводные данные управленческого отчета о финансовых результатах, построенного на основе сводного отчета о финансовых результатах (табл. 53). [c.325]

Итак, краеугольным камнем горизонтального факторного анализа является расчет совокупного эффекта от изменения первичных факторов хозяйственной деятельности. Совокупный эффект при этом рассматривается как разница совокупного изменения доходной части финансовых результатов и изменения совокупных издержек в результате точечного изменения первичного фактора. Следовательно, количественно специфицируются и суммируются все последствия на конечные финансовые результаты, которые имело конкретное управленческое решение либо определенное изменение ситуации на рынке. Отметим, что так как мы рассматриваем анализ исполнения краткосрочного бюджета, то уровень рыночной неопределенности здесь очень неве- [c.414]

Смотреть страницы где упоминается термин Факторный анализ финансовых результатов

: [c.383]Смотреть главы в:

Комплексный анализ хозяйственной деятельности -> Факторный анализ финансовых результатов