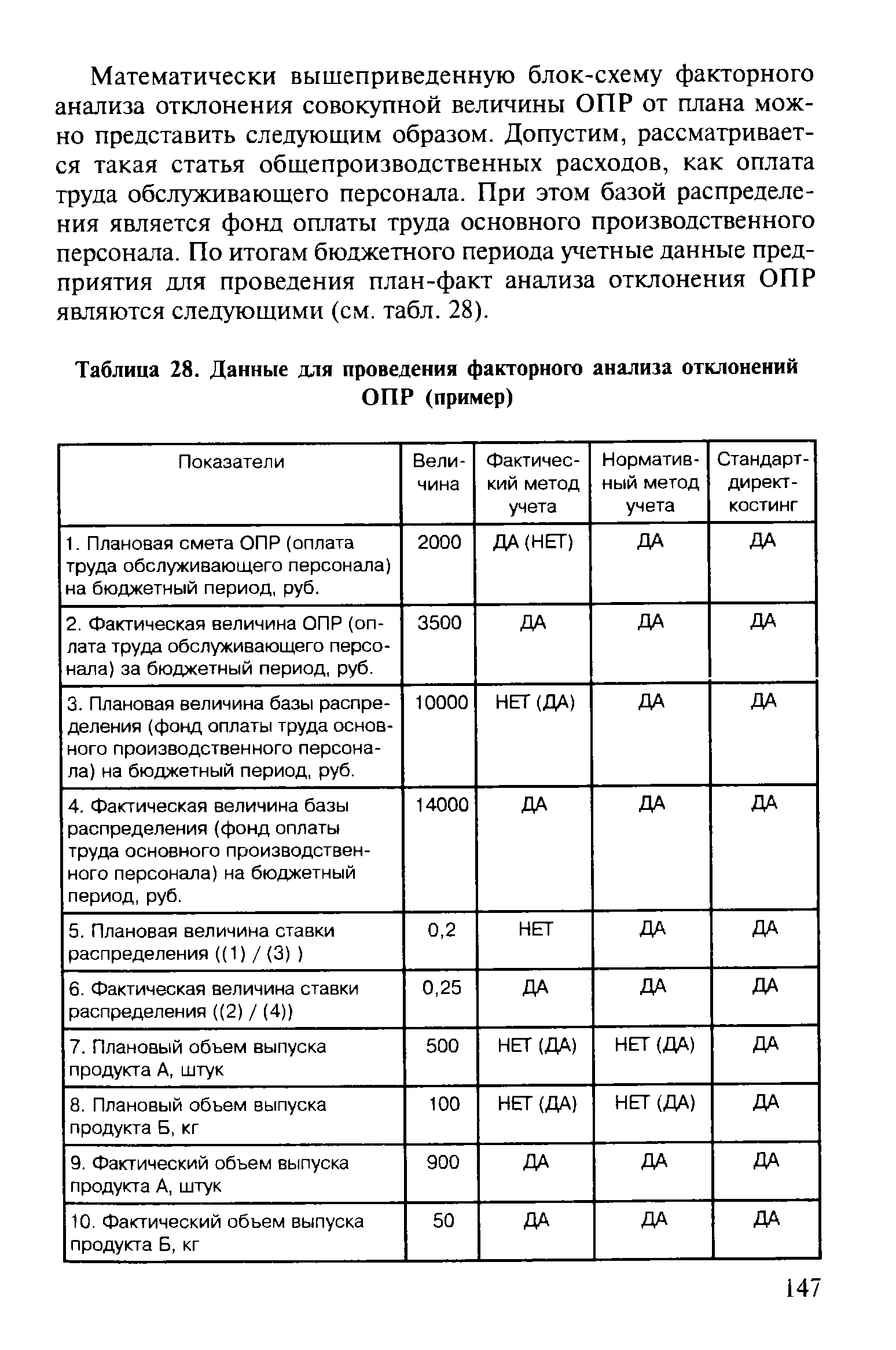

Математически вышеприведенную блок-схему факторного анализа отклонения совокупной величины ОПР от плана можно представить следующим образом. Допустим, рассматривается такая статья общепроизводственных расходов, как оплата труда обслуживающего персонала. При этом базой распределения является фонд оплаты труда основного производственного персонала. По итогам бюджетного периода учетные данные предприятия для проведения план-факт анализа отклонения ОПР являются следующими (см. табл. 28). [c.147]

| Таблица 28. Данные для проведения факторного анализа отклонений |  |

Приведем количественный пример факторного анализа отклонений ОПР на основе данных таблицы 28. Совокупное отклонение ОПР равно [c.153]

Схема 19. Результаты факторного анализа отклонения фактической [c.155]

Результаты нормативной оценки проведенного факторного анализа отклонения ОПР приведены в таблице 29. [c.158]

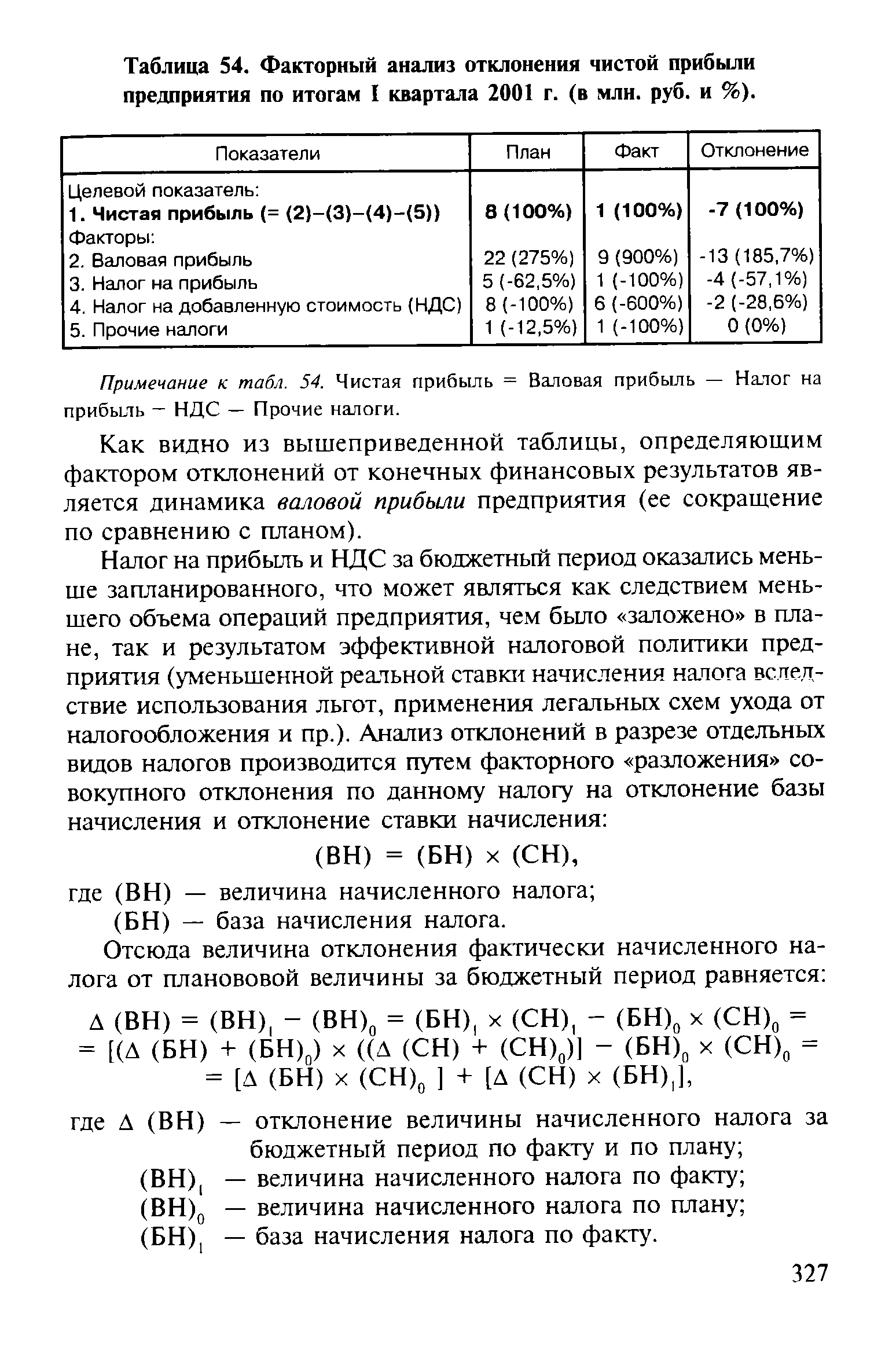

| Таблица 54. Факторный анализ отклонения чистой прибыли предприятия по итогам I квартала 2001 г. (в млн. руб. и %). |  |

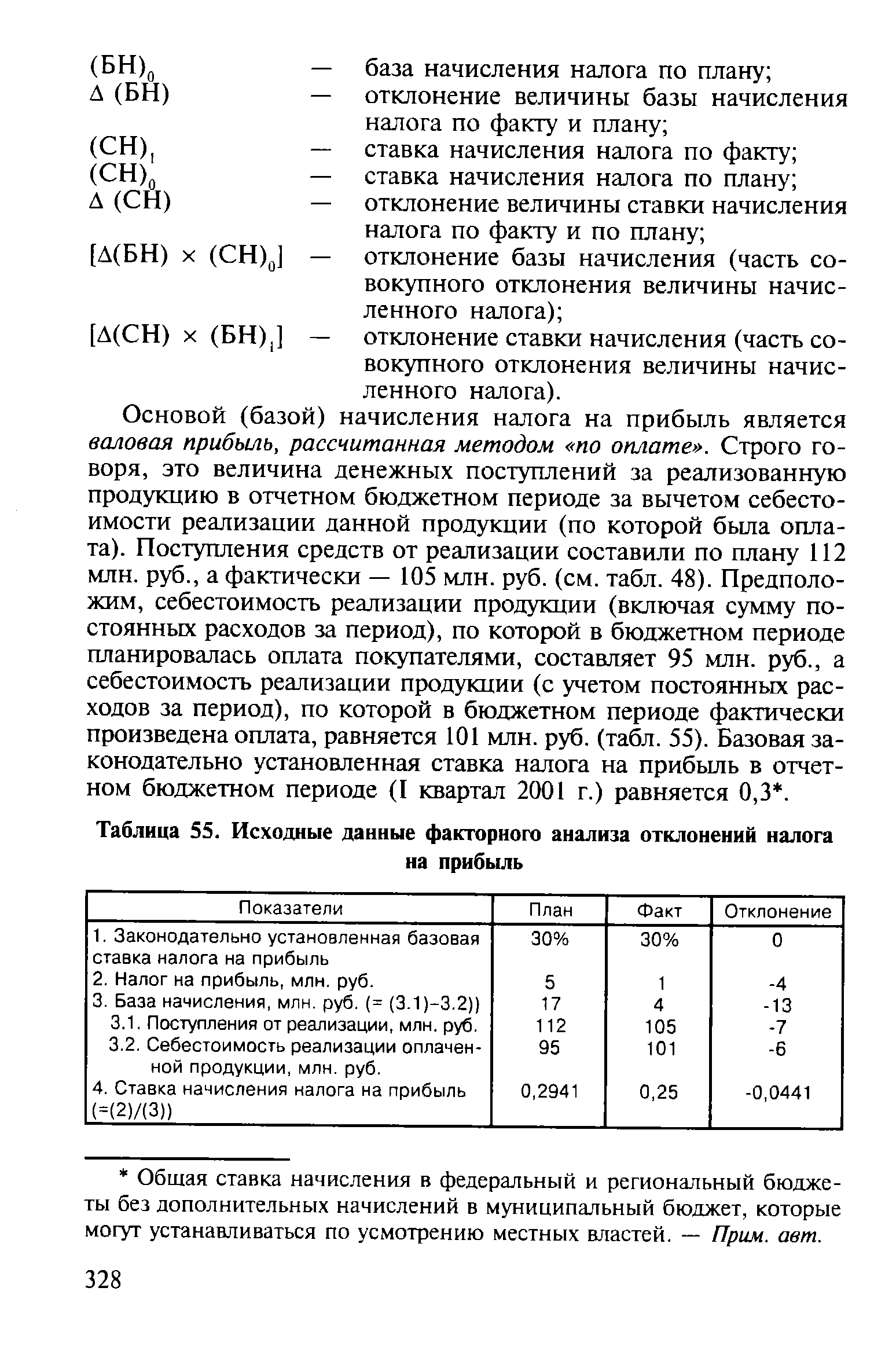

| Таблица 55. Исходные данные факторного анализа отклонений налога |  |

| Таблица 56. Результаты факторного анализа отклонения по налогу на прибыль (в млн. руб. и %>) |  |

Разложение отклонений НДС от выручки и НДС по приобретенным ТМЦ по факторам ставки начисления и базы начисления производится аналогично тому, как это делалось при проведении факторного анализа отклонения по налогу на прибыль. [c.330]

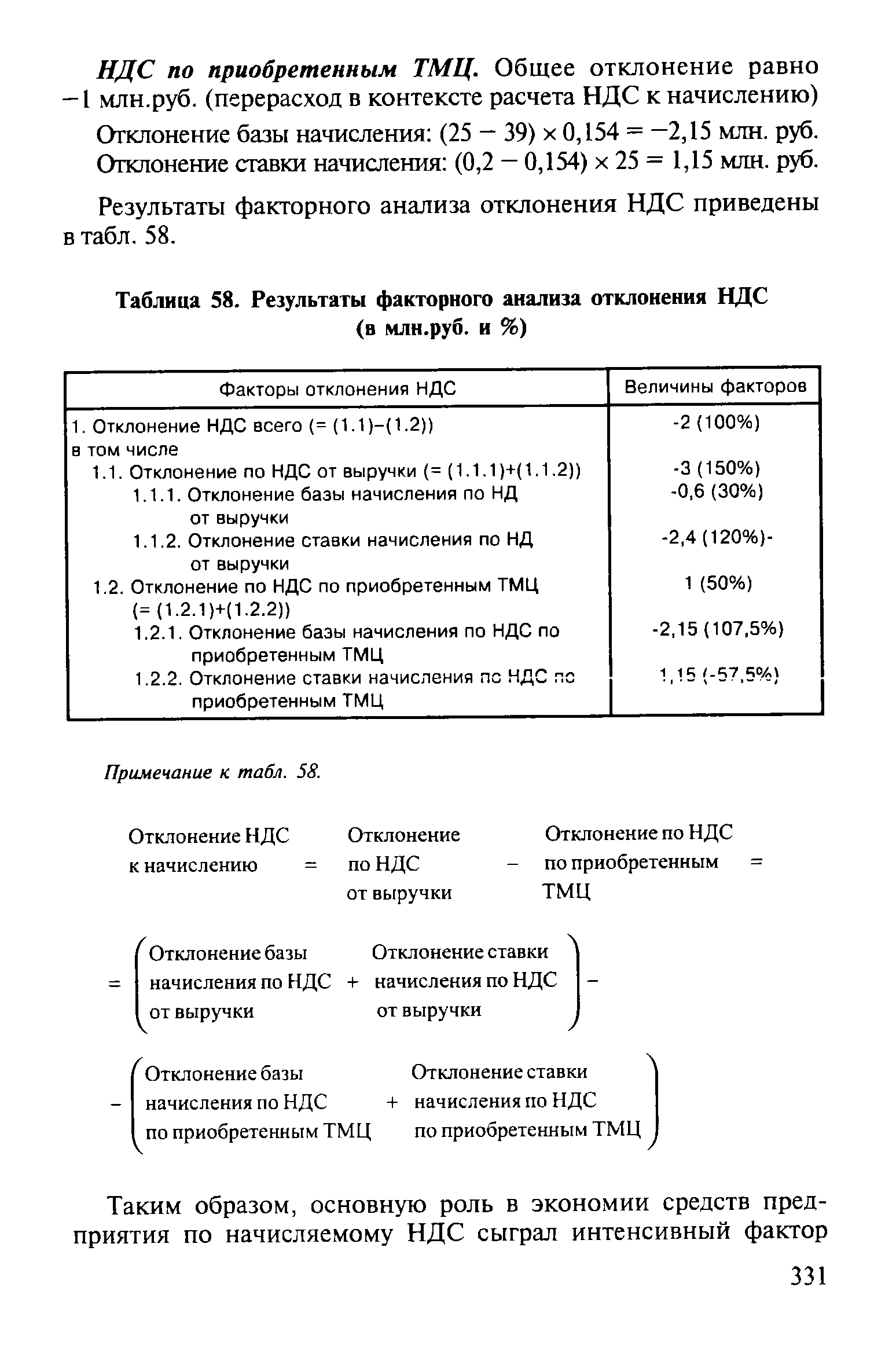

Результаты факторного анализа отклонения НДС приведены в табл. 58. [c.331]

| Таблица 58. Результаты факторного анализа отклонения НДС (в млн.руб. и %) |  |

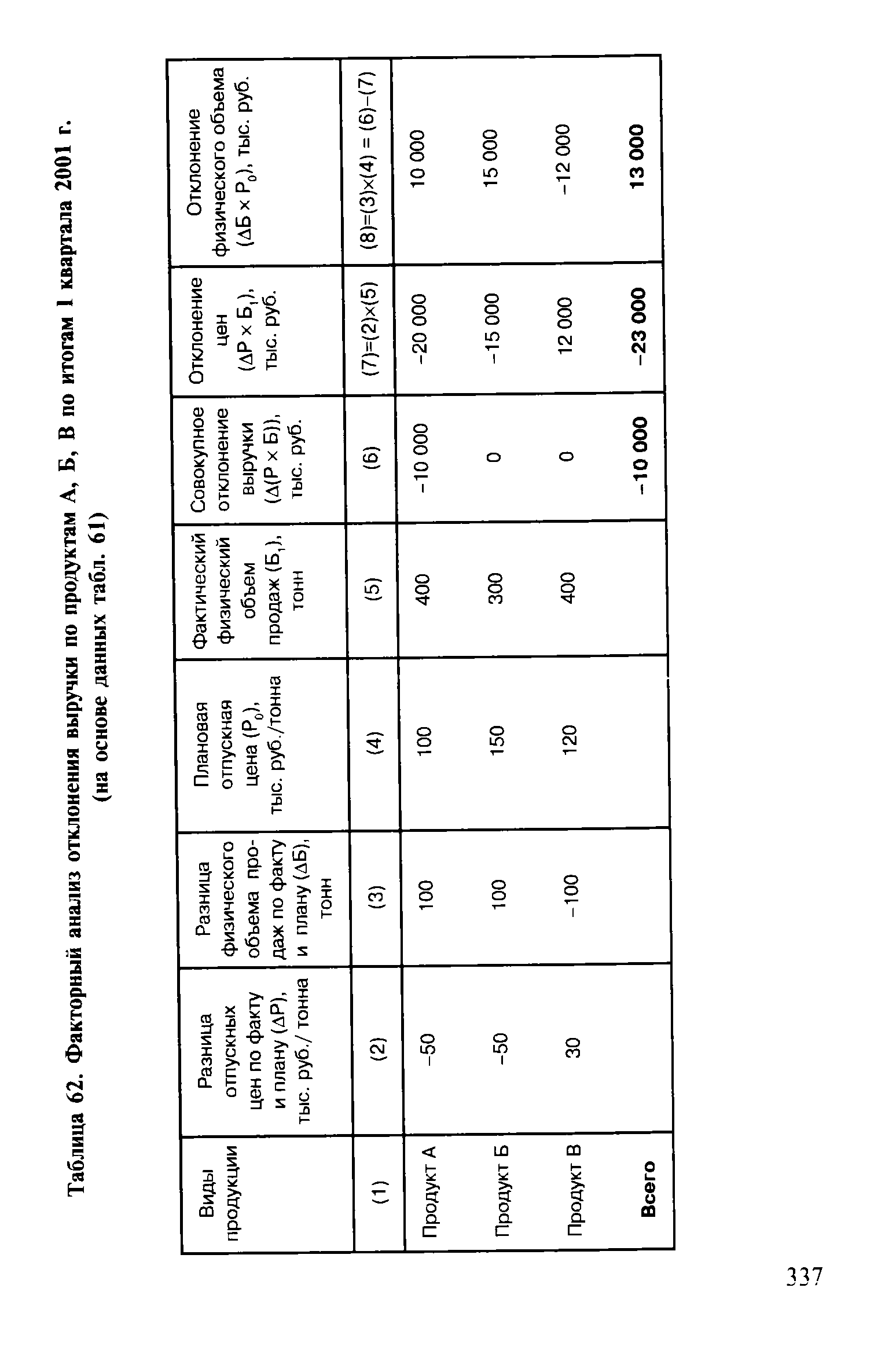

| Таблица 62. Факторный анализ отклонения выручки по продуктам А, Б, В по итогам 1 квартала 2001 г. |  |

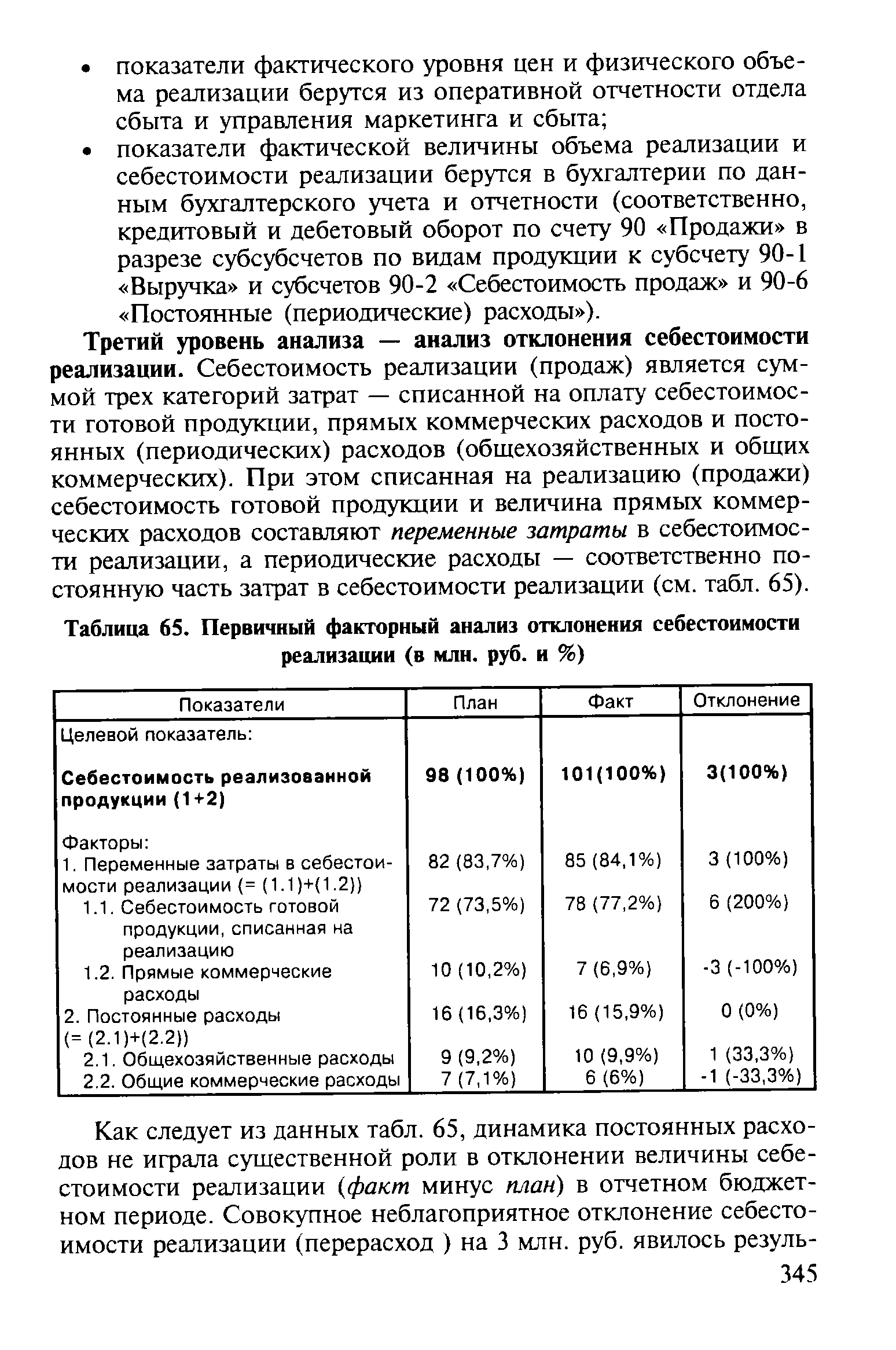

| Таблица 65. Первичный факторный анализ отклонения себестоимости реализации (в млн. руб. и %) |  |

Проведение факторного анализа отклонения ПКР одновременно и в разрезе статей затрат, и в разрезе видов продукции имеет не только методологическую обусловленность, но и практическое значение, так как это важно при формулировке предварительных нормативных (оценочных) выводов по результатам анализа с целью последующей корректировки хозяйственной политики предприятия. [c.361]

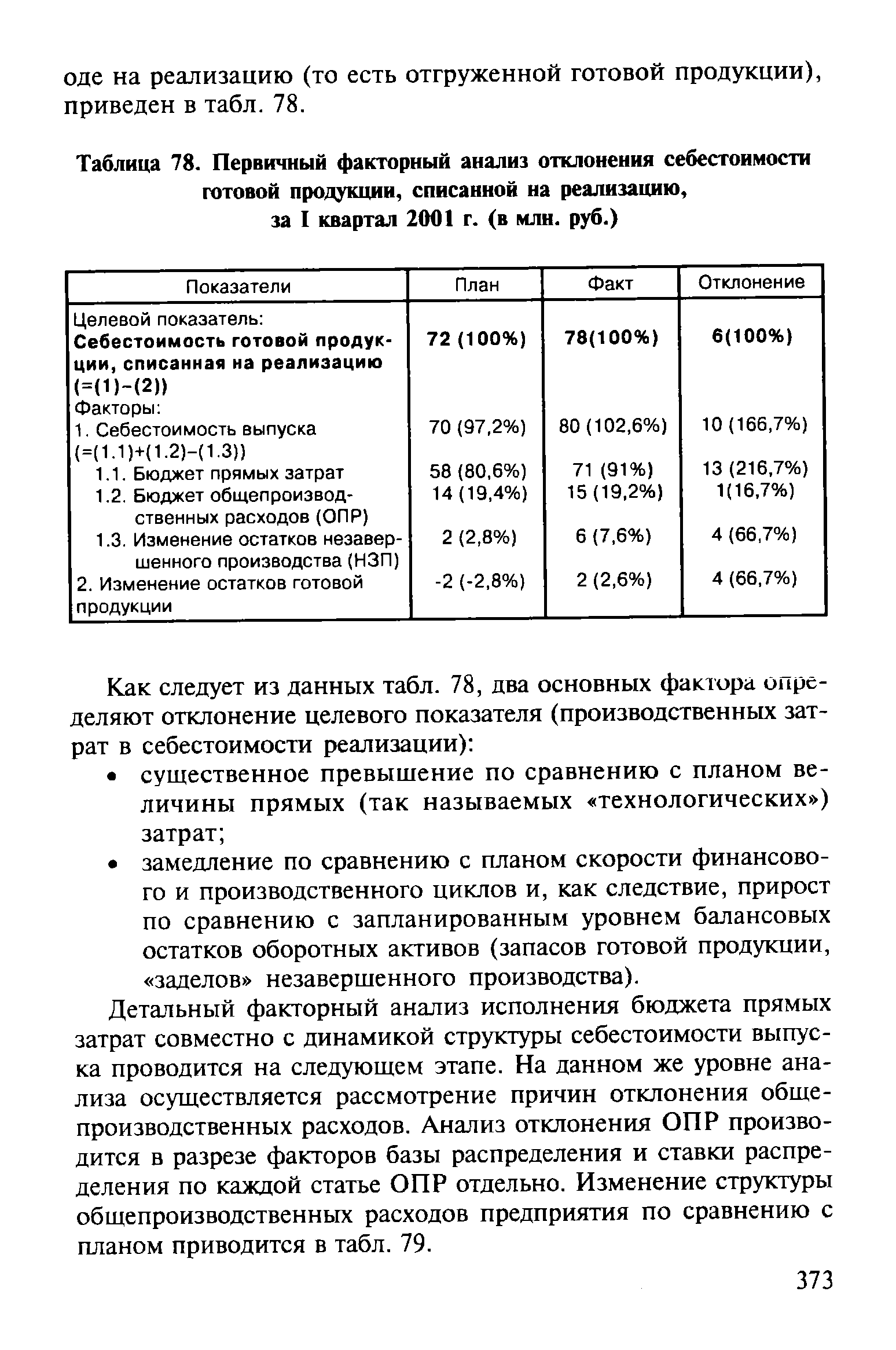

Производственные затраты за бюджетный период состоят из прямых затрат и общепроизводственных расходов (ОПР). Первичный факторный анализ отклонения себестоимости готовой продукции, списанной в отчетном бюджетном пери- [c.372]

| Таблица 78. Первичный факторный анализ отклонения себестоимости |  |

После детального факторного анализа отклонений по основным подбюджетам возможно проведение третьего, заключительного этапа анализа (этапа синтеза ), на котором на основе взаимоувязки отклонений по трем основным подбюджетам формулируются нормативные выводы по итогам исполнения сводного бюджета предприятия в целом и определяются приоритеты и коррективы хозяйственной политики предприятия, закладываемые в бюджет следующего периода. [c.478]

Для оценки эффективности работы подразделений и правильности составления бюджетов проводят анализ отклонений фактических результатов от плановых. Существуют различные способы такого анализа, но наиболее распространенным является факторный анализ отклонений. [c.86]

Факторный анализ отклонений [c.86]

Оценка выполнения плана прибыли предприятия сочетается с факторным анализом отклонений от плана ее составляющих. Проверке подвергаются правильность списания материальных затрат на производство, соответствие этого процесса учетной политике предприятия, правильность начисления амортизации и-взносов в социальные фонды, реальность оценки незавершенного производства, отнесения на себестоимость расходов будущих отчетных периодов и распределение по изделиям условно-постоянных расходов. Помимо влияния на конечный результат колебаний себестоимости, выявляется также влияние объема и ассортимента реализованной продукции, ее качества и цен. [c.196]

Оба контура реализуются через управленческий цикл, повторяющийся во всех компонентах менеджмента планирование, организация, учет в режиме план — факт , факторный анализ отклонений, регулирование (усиление положительных факторов и ослабление отрицательных) [c.113]

Аналитические таблицы можно разделить на два основных вида во-первых, таблицы, в которых количественно измеряется уровень факторов, оказавших влияние на результаты развития явления или процесса (отклонение анализируемых показателей от базисных - плановых, отчетных, проектных, конкурентных и т.п.) во-вторых, таблицы, не связанные с факторным анализом. Это таблицы, построенные для изучения динамики показателей, структуры явлений (например, структуры основных фондов, структуры текущих затрат на производство и т.д.) иллюстрации выводов по результатам проведенного анализа. После количественного измерения факторов и выяснения направления их действия детально изучают конкретные причины действия того или иного фактора. [c.22]

Отклонения по цене в факторном анализе прибыли выделяются в отдельную группу, так как они в меньшей степени, чем отклонения по производительности, зависят от управленческих решений. В рыночной экономике цены в значительной степени определяются спросом и предложением. [c.326]

Согласно рис. 8.3 для детерминированного факторного анализа абсолютного отклонения по фонду зарплаты могут быть использованы следующие модели [c.136]

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть определены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения. [c.188]

Задачи прямого детерминированного факторного анализа — наиболее распространенная группа задач анализа хозяйственной деятельности. В основе детерминированного моделирования факторной системы лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям данного показателя с другими показателями-факторами. Это простое и эффективное средство формализации связи экономических показателей для анализа и оценки изменения обобщающего показателя. Так, анализ влияния факторов на изменение объема производства продукции имеет целью дать количественную оценку влияния на выполнение плана (или отклонение от предшествующего периода) объема производства продукции изменения следующих факторов [c.237]

В большинстве случаев при детерминированном подходе не учитывается влияние одновременно действующих факторов. Например, элиминирование факторных влияний при анализе отклонений объема производства продукции по факторам использования средств труда, предметов труда и живого труда приводит к повторному отражению одних и тех же закономерностей формирования объема производства продукции. [c.272]

Среди мер по устранению или уменьшению мультиколлинеарности отметим следующие 1) построение уравнений регрессии по отклонениям от тренда или конечным разностям 2) преобразование множества независимых переменных в несколько ортогональных множеств при помощи методов многомерного статистического анализа (факторного анализа или метода главных компонент) 3) исключение из рассмотрения одного или нескольких линейно связанных аргументов. [c.71]

Для факторного анализа способом относительных разниц вначале надо определить относительные отклонения по каждому факторному показателю. Например, по первому фактору это будет процентное отношение его изменения к базе [c.37]

В финансовом анализе применяется широкий спектр его видов, методов и приемов структурный, структурно-динамический, трендовый (перспективный), межхозяйственный анализ коэффициентный анализ факторный анализ с использованием методов цепных подстановок, интегрального, корреляционного, регрессионного и экспоненциального анализа, а также такие распространенные приемы, как абсолютное сравнение достигнутых уровней, расчет абсолютных и относительных отклонений, долевого участия, детализация показателей на составляющие группировка, дисконтирование, моделирование исходных факторных систем и др. [c.90]

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа. [c.479]

К дескриптивным моделям относятся собственно бухгалтерская отчетность, ее представление в виде относительных показателей в процессе вертикального и горизонтального анализов отчетности, система аналитических коэффициентов. Среди наиболее распространенных и сравнительно несложных в реализации предикативных моделей можно назвать расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического и ситуационного анализа, имитационные модели. Сущность построения нормативных моделей сводится к установлению нормативов по каждой статье расходов (прямые расходы материалов, прямые расходы труда, накладные расходы и т. д.), по технологическим процессам, видам изделий, центрам ответственности и к анализу отклонений фактических данных от этих нормативов. В процессе такого анализа широко используются несложные модели жестко детерминированного факторного анализа. Достаточно подробный обзор аналитических методов и моделей читатель может найти в книге [Ковалев, 2001]. [c.236]

В-третьих, необходимо особое внимание уделять различного рода всплескам , какой бы характер — положительный или отрицательный — они ни носили. Так, если отклонения от плановых или нормативных значений тех или иных показателей были благоприятными, но относительно большими, необходим подробный факторный анализ, чтобы понять, либо эти отклонения обоснованны и являются результатом эффективной работы, либо были допущены ошибки в процессе планирования и нормирования. [c.270]

После построения уравнения регрессии необходимо сделать проверку его значимости с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации [c.123]

На этапе формирования производственной программы и заключения договоров целесообразно определить экономические последствия изменений условий договоров (сроков и объемов поставки, цен на сырье и продукцию и т.п.), а также влияние отклонений нормативов затрат, фактически имевших место на предприятии, на общую сумму прибыли, которую планируется получить к концу анализируемого периода. Такая задача решается с помощью факторного анализа производственной программы в разрезе отдельных договоров на поставку продукции с учетом технологических особенностей выпуска того или иного вида продукции и динамики фактического уровня затрат по отдельным изделиям. Решение подобных задач на крупных предприятиях с большой номенклатурой выпускаемой продукции возможно только с помощью ЭВМ. На небольших предприятиях, выпускающих 5-10 наименований изделий, расчеты могут производиться вручную. [c.185]

Некорректность здесь состоит в том, что включение в учетную цену плановой величины транспортных расходов искажает факторный анализ, так как фактические транспортные расходы в расчете на единицу закупок зависят от динамики физического объема закупок (так, расход топлива и других ГСМ может определяться тонна-километражем перевозимых грузов, то есть зависит от отклонений структуры закупок (в зависимости от веса перевозимых МОР) и расстояния до поставщика) отклонения же фактурной цены определяются конъюнктурой рынка материальных оборотных ресурсов. Иными словами, совокупное отклонение учетной цены будет складываться из двух составляющих, имеющих совершенно разную экономическую обусловленность. Математически это можно проиллюстрировать следующим образом [c.121]

На схеме 18 представлена общая структура факторного анализа совокупного отклонения ОПР (применительно к общепроизводственным расходам как отдельного подразделения, так и предприятия в целом). [c.145]

Автор приглашает читателей к дискуссии, делится своими воззрениями, возражает оппонентам, описывает ситуации, возникающие в практической деятельности предприятий. Материал книги изложен живым своеобразным языком, который переводчики и редакторы по мере возможности стремились сохранить, чтобы погрузить читателя в атмосферу свободной интерпретации достаточно сложных проблем планирования и контроля, разработки схем финансово-экономических расчетов, а также подходов к решению типовых задач по управлению прибылью. Нетривиальные суждения доктора А. Дайле прекрасно систематизированы и положены в основу разработки комплекса методических положений по структуризации системы расчетов затрат и результатов, а также факторного анализа отклонений в системе планово-контрольных расчетов в сбыте, производстве, материально-техническом снабжении и управлении. Красной нитью проходит через всю книгу двойная терминология, касающаяся классификации затрат (их подразделения на переменные и постоянные). Доктор А. Дайле предлагает называть их соответственно продуктовыми и структурными, обосновывая это необходимостью устранения противоречий, возникающих при отнесении той или иной части затрат к переменным или постоянным. Многие термины в книге следует воспринимать в контексте рассматриваемых задач, поскольку автор достаточно много внимания уделяет интерпретации этих терминов, раскрытию их содержания и сравнительному анализу. Какие бы расчетные задачи автор ни рассматривал, никогда из поля его зрения не исчезает личность контроллера как специалиста нового типа, объединяющего в себе классического экономиста и координатора процессов планирования и контроля на предприятии, являющегося советником менеджера по выявлению всех шансов и рисков, влияющих на получение прибыли. [c.10]

В таблицах принято располагать сначала абсолютные показатели, а затем относительные исходную информацию ранее, чем расчетные показатели сначала факторные показатели, потом — результативные датее — последовательные действия факторного анализа и баланс отклонений, сводные результаты анализа. [c.27]

Сложившаяся ситуация обусловливает важность еще одног участка аналитической деятельности — исследования рентабель ности производства и определения влияния различных факторе на возникшее отклонение ее фактической величины от заплани рованного уровня. Ранее нами было установлено общее для пред приятия снижение прибыльности производства (табл. 13.23). Не обходимо установить, какими факторами была обусловлена ело жившаяся ситуация. Для этого проведем факторный анализ рен табельности, исходной информацией для которого являются дан ные табл. 13.32. [c.506]

Нормативные модели. Модели этого типа позволяют сравнить фактически результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам отиетственности и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей. [c.68]

Смотреть страницы где упоминается термин Факторный анализ отклонений

: [c.116]Смотреть главы в:

Контроллинг как инструмент управления предприятием -> Факторный анализ отклонений