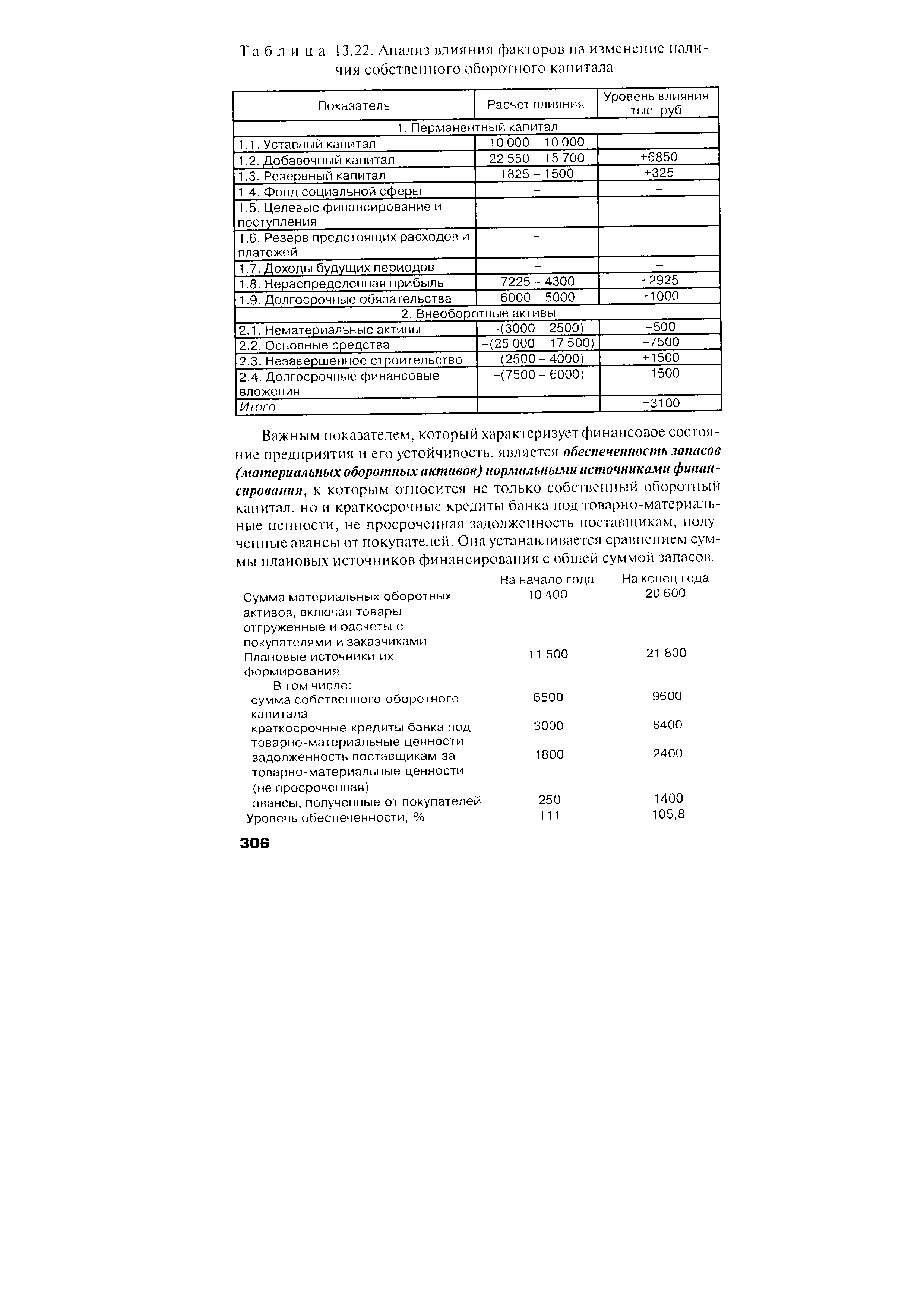

| Таблица 13.22. Анализ влияния факторов на изменение наличия собственного оборотного капитала |  |

Анализ влияния факторов представлен в табл.38. [c.241]

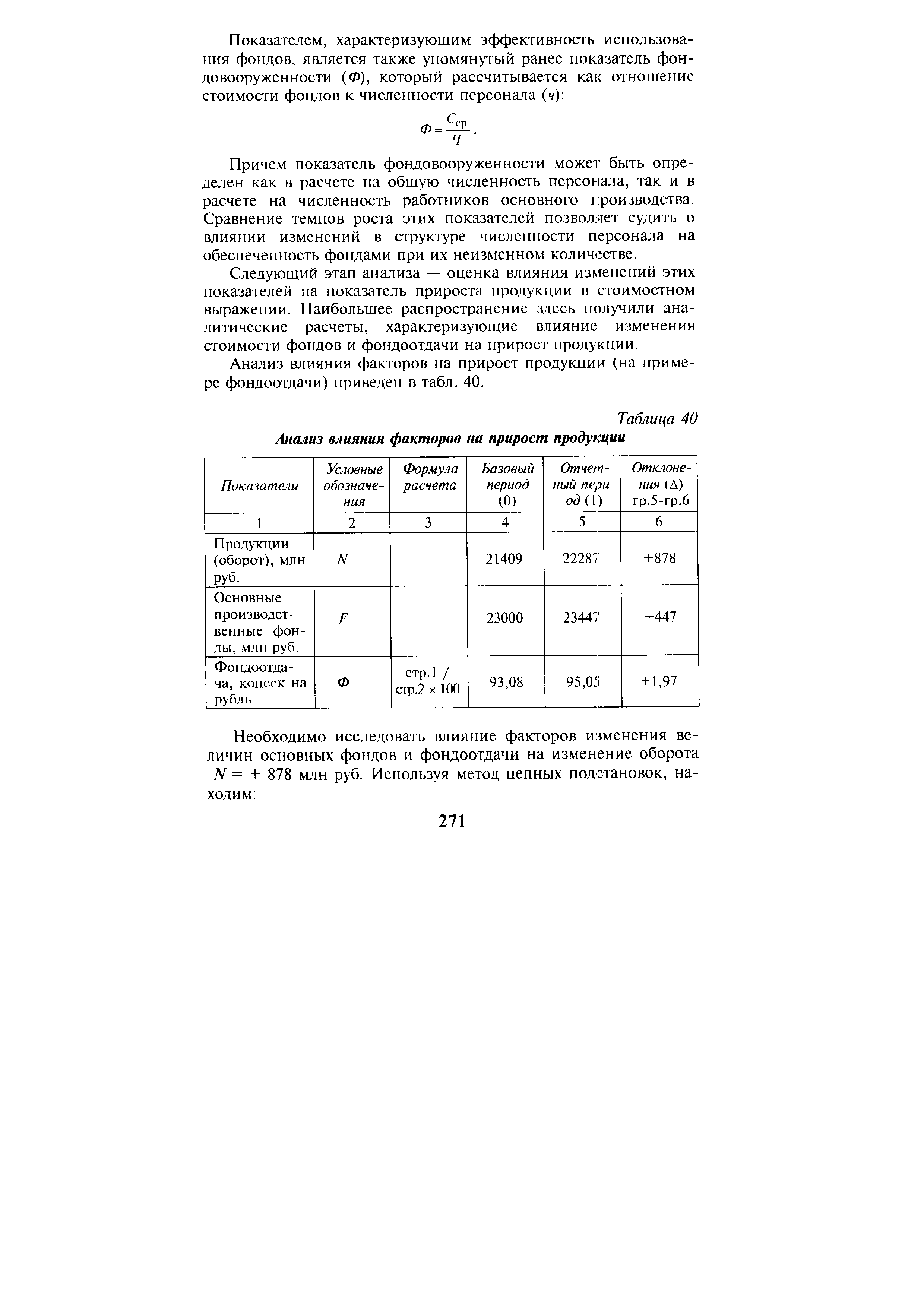

Анализ влияния факторов на прирост продукции (на примере фондоотдачи) приведен в табл. 40. [c.271]

| Таблица 40 Анализ влияния факторов на прирост продукции |  |

Вот почему для анализа влияния факторов на выполнение плана и динамику уровня рентабельности ее формулу следует представить так [c.285]

Метод цепных подстановок - это один из главных инструментов анализа влияния факторов на результативный показатель, что объясняется его простотой и естественностью. Вместе с тем он имеет и недостатки. [c.7]

Интегральный метод. Этот метод анализа влияния факторов на результативный показатель является обобщением метода цепных подстановок. В случае изменения последовательности вычисления влияний факторов в отличие от метода цепных подстановок он не оказывает влияния на конечные результаты расчета. Интегральный метод помогает понять, в чем состоит главная проблема применения детерминированных факторных методов. Она заключается в том, что для точного определения вклада факторов в изменение результативного показателя необходимо знать динамику изменения факторов в пределах одного отчетного периода. Только при наличии точных данных о промежуточных значениях факторов в пределах отчетного периода и только с помощью интегрального метода можно рассчитать однозначные и научно обоснованные оценки влияния факторов на результативный показатель. [c.9]

По направлениям анализа методы подразделяют на 1) временной анализ — сравнение данных по смежным периодам 2) структурный анализ — определение структуры итогов по составляющим 3) анализ относительных показателей — расчет отношений данных 4) трендовый анализ — определение тренда или основной тенденции динамики показателей 5) сравнительный анализ — внутрихозяйственные и межхозяйственные сравнения 6) факторный анализ — анализ влияния факторов на результирующие показатели. [c.70]

Для более глубокого анализа влияния факторов на изменение материальных затрат как причин возможного снижения спроса на продукцию и результаты деятельности предприятия построим цепочку их взаимосвязи (рис. 4.12). [c.155]

Подобные таблицы могут быть построены при анализе спроса при изменении любого из факторов. Они служат инструментом оперативного принятия управленческого решения и являются базой для дальнейшего углубленного анализа влияния факторов на величину и характер спроса. [c.185]

Опишите алгоритм расчетов при анализе влияния факторов на совокупную себестоимость. [c.242]

Анализ влияния факторов на уровень издержек обращения. В числе прочих факторов, оказывающих влияние на издержки, прежде всего следует выделить влияние структурных сдвигов в ассортименте. Ассортимент реализуемых товаров влияет на многие статьи издержек обращения (транспортные расходы, убыль товаров, расходы по таре и др.). Различия в условиях транспортировки, хранения и продажи отдельных товаров, различная скорость обращения по товарным группам обусловливают разный уровень издержкоемкости отдельных групп товаров. Уровень издержек отдельных товаров (товарные издержки) определяется расчетным путем. Если на предприятии не ведется учет прямых затрат по отдельным товарным группам, то расходы на реализацию товарной группы рассчитывают пропорционально структуре продаж. Другой способ заключается в том, что издержки определяются по данным выборочного наблюдения за определенные периоды времени. Третий способ состоит в установлении корреляционной зависимости между общим уровнем издержек и удельным весом данной товарной группы в товарообороте [c.343]

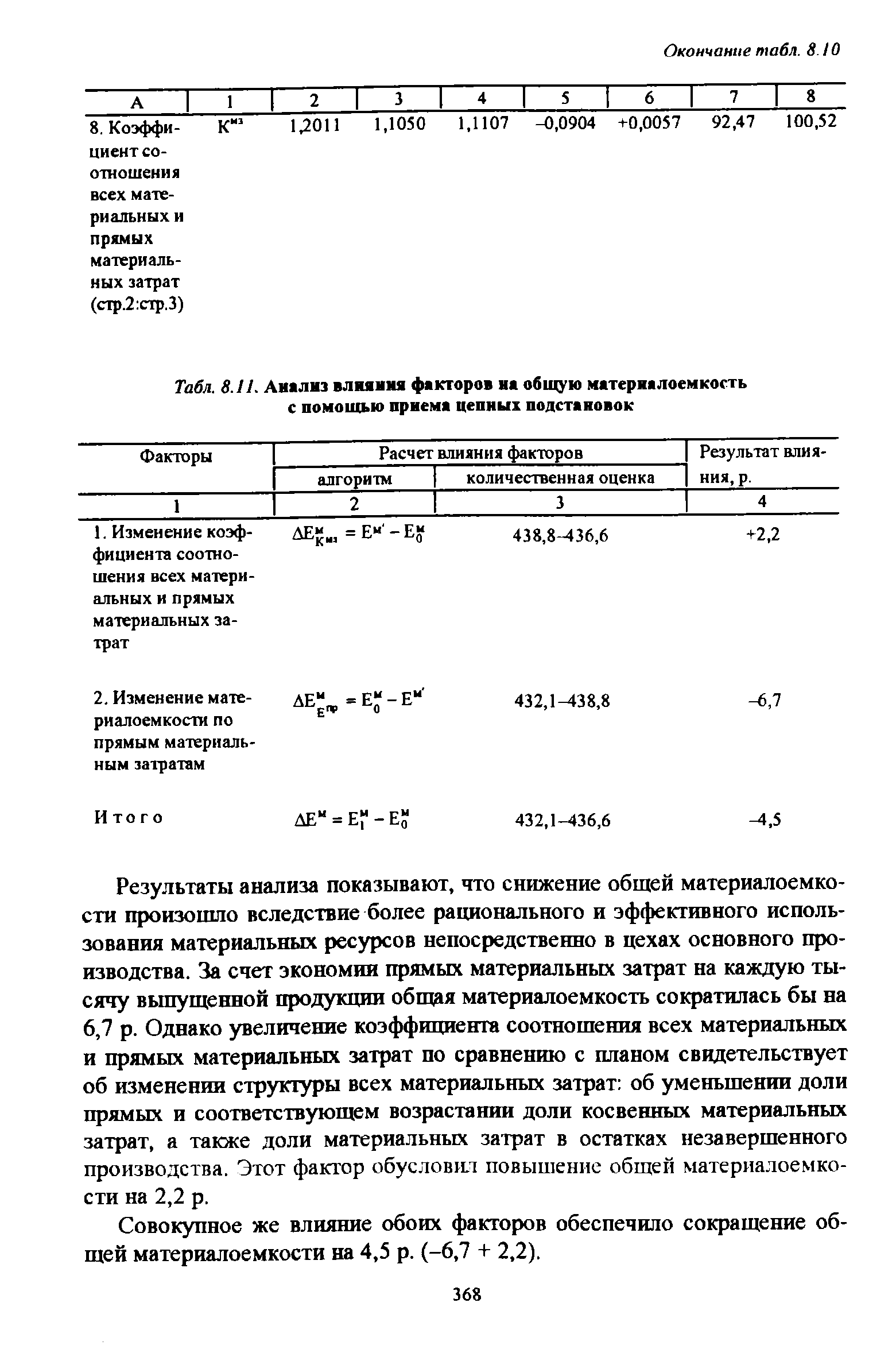

| Табл. 8.11. Анализ влияния факторов и общую материалоемкость с помощью приема цепных подстановок |  |

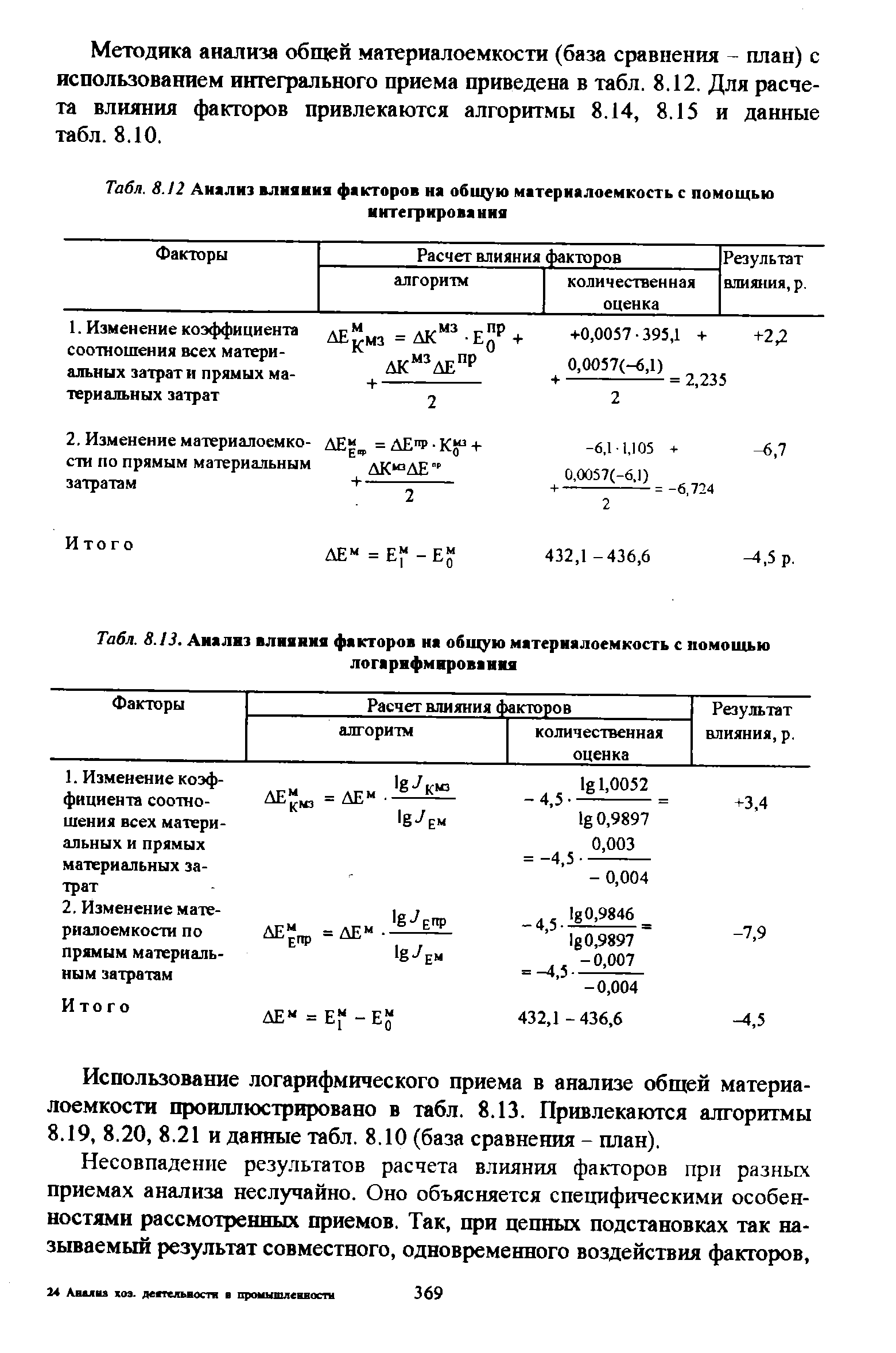

| Табл. 8.12 Анализ влияния факторов на общую материалоемкость с помощью |  |

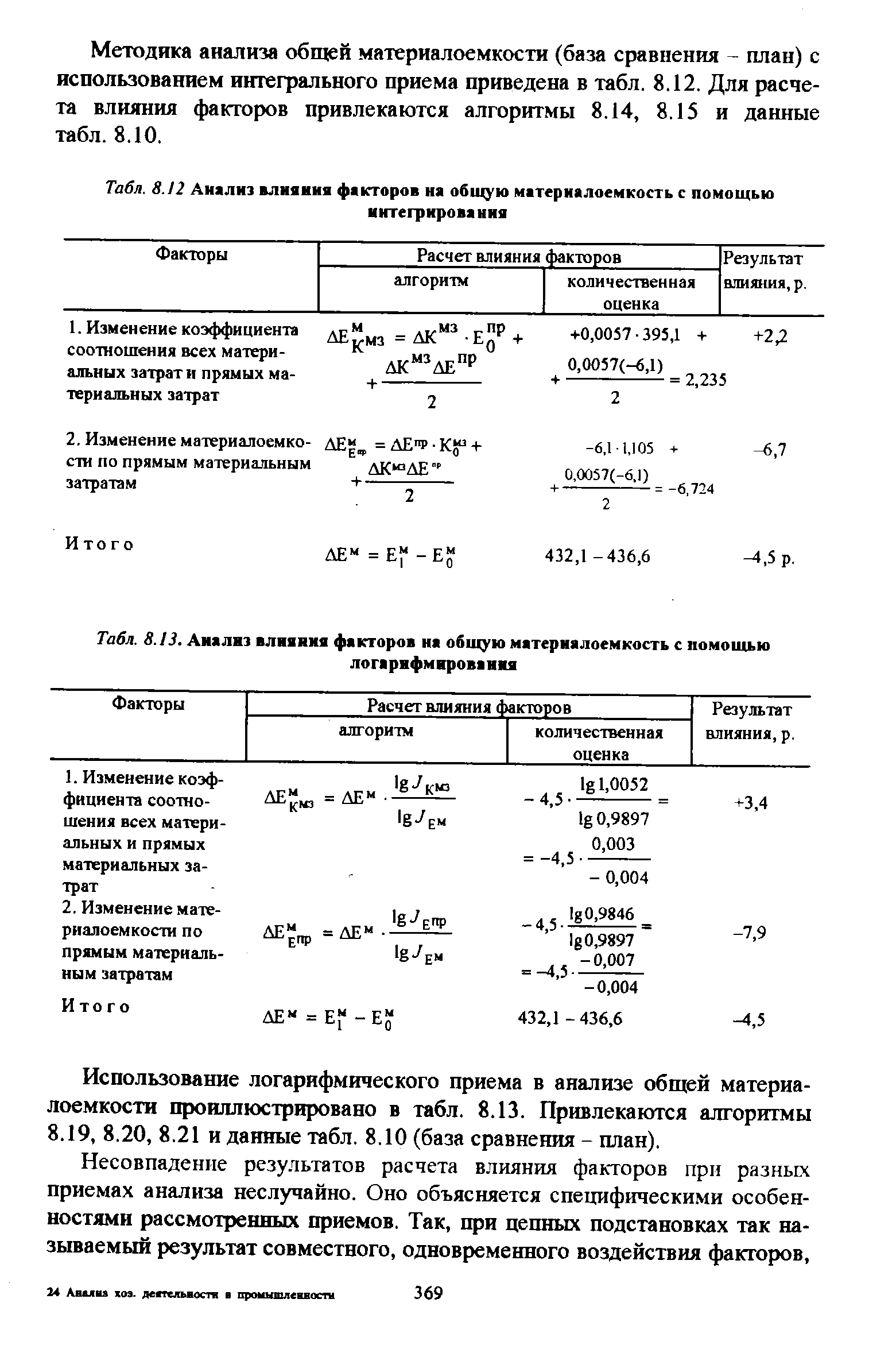

| Табл. 8.13. Анализ влияния факторов на общую материалоемкость с помощью логарифмирования |  |

В табл. 8.17 обобщены результаты анализа влияния факторов двух порядков на материалоемкость продукции. [c.373]

Анализ влияния факторов на прирост продукции (на примере фондоотдачи) [c.37]

Децентрализованное стратегическое планирование, анализ сценариев, совместные предприятия и стратегические альянсы, повышение квалификации руководящих работников вне организации, метод Дельфи и анализ влияния факторов используются главным образом как обучающие способы прогнозирования. Новые организации — совместные предприятия и стратегические альянсы — руководствуются общей целью, пользуются помощью специалистов и подразделений материнской организации. Программы повышения квалификации руководящих работников в последнее время превращаются в обучающие центры прогнозирования, куда компании посылают целые группы руководителей работать над специфическими организационными проблемами. [c.312]

Рассчитывает стоимость проекта на основе шести методов оценки, в том числе, с использованием дисконтированного денежного потока, анализа влияния факторов на балансовый отчет, корпоративную стратегию, инвесторов, трудовые отношения. С помощью сценариев исследуются последствия от изменений начальных дат, прогнозируемых объемов продаж и других критических переменных. [c.454]

Анализ влияния факторов на изменение прибыли от реализации товарной продукции. Прибыль, полученная предприятием от реализации товарной продукции, складывается под влиянием различных факторов. Их подразделяют на внешние и внутренние. Главное внимание при анализе должно быть обращено на определение степени влияния именно факторов, зависящих от работы предприятия, для выявления и использования внутренних резервов повышения рентабельности производства. [c.170]

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат. [c.298]

Итак, прирост результативного показателя распределяется между факторами пропорционально логарифмам их изменения. Особенность метода в том, что при его использовании не требуется установления очередности действия факторов. Недостаток же заключается в том, что действует этот метод только для кратных и мультипликативных моделей. Пример 2.4 иллюстрирует использование логарифмического метода для анализа влияния факторов на изменение результативного показателя. [c.69]

Анализ влияния факторов на объем производства [c.162]

Цель расчетно-аналитической работы - рассмотрение организации как системы, изучение основных характеристик и составляющих любой современной организации как объекта управления. А так как современный бизнес характеризуется все возрастающим влиянием внешней среды, то целью будет анализ влияния факторов внешнего воздействия на организацию. [c.6]

Анализ влияния факторов на изменение прибыли от реализации, [c.55]

ГЛАВА 2. АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ МАКРОУРОВНЯ НА [c.30]

Анализ влияния факторов социально-экономического положения страны [c.30]

Анализ влияния фактора отраслевой привлекательности на формирование [c.46]

ГЛАВА 3. АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ МИКРОУРОВНЯ НА [c.65]

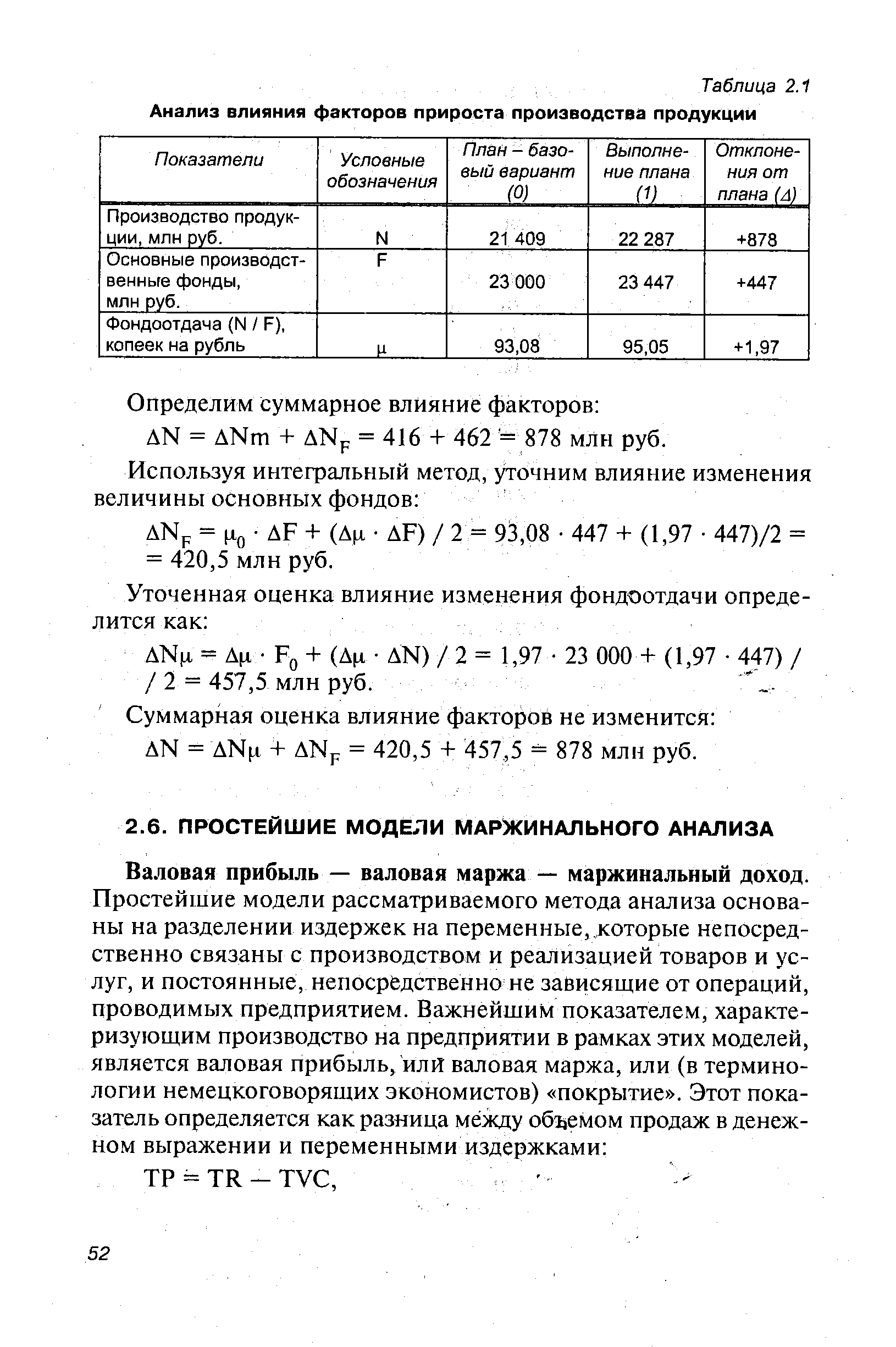

| Таблица 2.1 Анализ влияния факторов прироста производства продукции |  |

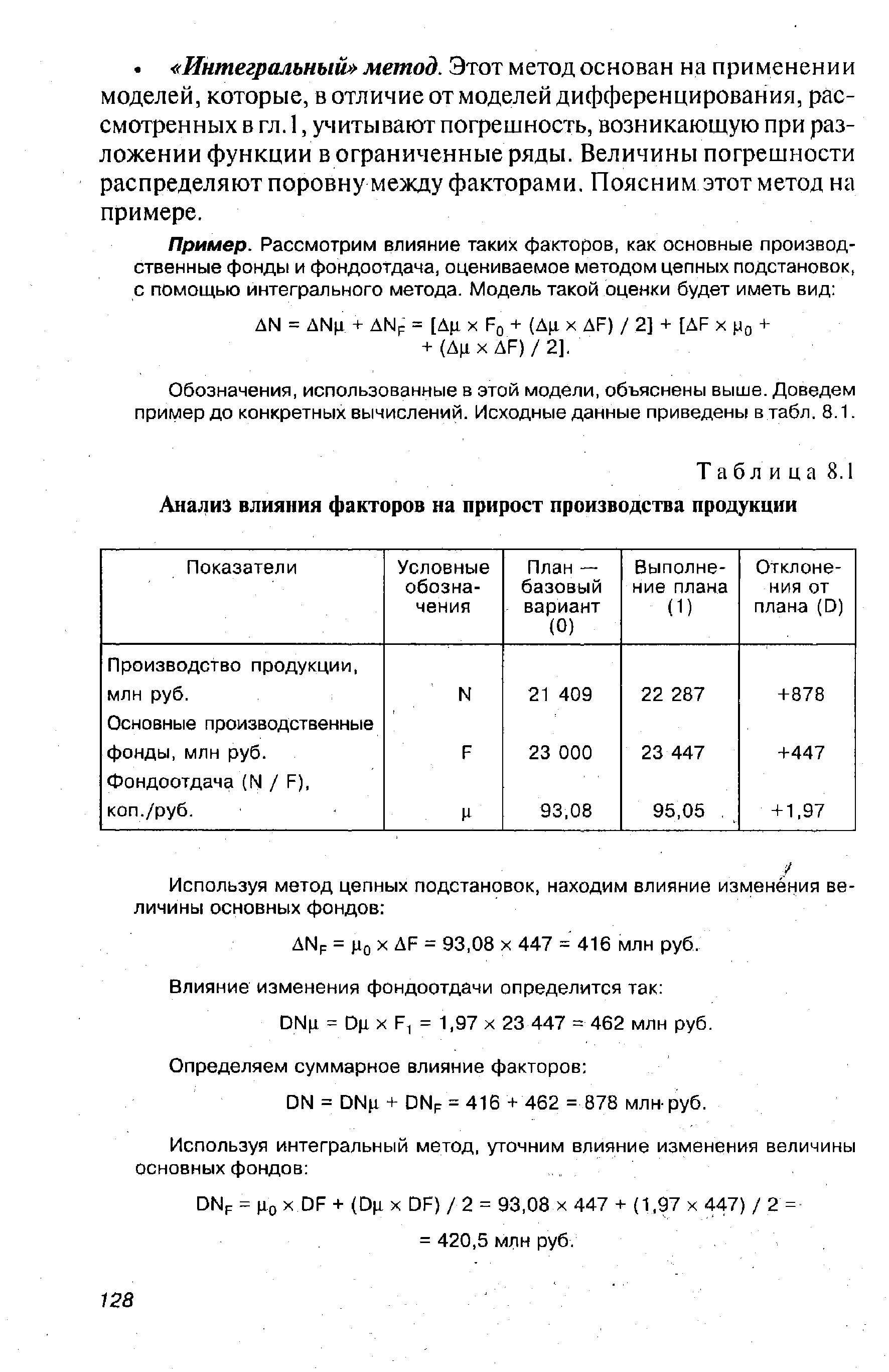

| Таблица 8.1 Анализ влияния факторов на прирост производства продукции |  |

Методика анализа влияния факторов второго и третьего порядков на материалоемкость продукции аналогична изложенной выше (см. табл. 8.14-8.18, алгоритмы 8.23-8.31) с той лишь разницей, что при анализе факторов структурно-логической модели № 2 в расчет принимаются не все материальные затраты, а соответствующие их виды. Так, при анализе воздействия факторов на сырьеемкость в табл. 8.14 приводятся данные о сырье и материалах и изменении цен на них, при анализе энергоемкости - данные об энергии и изменении цен на нее и т. д. [c.380]

Задача 2 детерминированного факторного анализа формулируется как задача определения доли абсолютного прироста, вызванного изменением любого фактора, в общем приросте (изменении) результативного показателя. Методы, используемые для решения этой задачи, разнообразны и достаточно математизированны. Анализ влияния факторов на изменение результативного показателя проводят с помощью дифференциального, интегрального, логарифмического методов. Приведем краткую их характеристику. [c.65]

Смотреть страницы где упоминается термин Анализ влияния факторов

: [c.185] [c.313] [c.244] [c.20] [c.5]Смотреть главы в:

Статистика промышленности Издание 6 -> Анализ влияния факторов