Анализ влияния факторов на прибыль . [c.171]

Оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции и отдельных ее видов анализ влияния себестоимости на прибыль и рентабельность продукции [c.447]

Для упрощения процедуры анализа может быть использован следующий порядок изучения влияния факторов на прибыль [c.358]

Исследование влияния факторов на прибыль (факторный анализ). [c.117]

Анализ влияния факторов на изменение прибыли от реализации товарной продукции. Прибыль, полученная предприятием от реализации товарной продукции, складывается под влиянием различных факторов. Их подразделяют на внешние и внутренние. Главное внимание при анализе должно быть обращено на определение степени влияния именно факторов, зависящих от работы предприятия, для выявления и использования внутренних резервов повышения рентабельности производства. [c.170]

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели [c.547]

Несложным, но весьма эффективным по своим аналитическим возможностям является вертикальный, или компонентный, анализ отчета о прибылях и убытках. Проще всего его оформить в виде таблицы (табл. 3.13.). Ее назначение — характеристика динамики удельного веса основных элементов валового дохода коммерческой организации, коэффициентов рентабельности продукции, влияния факторов на изменение в динамике чистой прибыли. [c.343]

Имея только Отчет о прибылях и убытках , проанализировать влияние изменения затрат на прибыль можно, но оценить влияние факторов на изменение самих затрат — нельзя. Для такого анализа необходимо располагать данными управленческого учета и формы № 5. В п. 6 формы № 5 отражены затраты, произведенные организацией в отчетном и прошлом годах, сгруппированные по экономическим элементам. На рисунке 3.1 показана схема классификации состава затрат по различным признакам. [c.118]

Влияние факторов - выручка от реализации продукции, цена, себестоимость продукции, коммерческие расходы, управленческие расходы -определяются методами факторного анализа. Влияние факторов - проценты к получению, проценты к уплате, доходы от участия в других организациях, прочие операционные доходы, прочие операционные расходы, внереализационные доходы, внереализационные расходы на прибыль до налогообложения - определяются по величине фактического отклонения от базисного. [c.69]

Расчет влияния отдельных факторов на отклонение от плана по средней сумме прибыли на единицу продукции и по среднему проценту рентабельности основывается на результатах анализа влияния тех же факторов на прибыль от реализации продукции. [c.112]

Следующий этап — анализ выполнения плана по финансовым результатам и рентабельности. Здесь следует дать оценку выполнения плана прибыли, рассмотреть ее структуру, определить убыточные изделия и производственные участки, причины и меры но ликвидации убыточности. При рассмотрении влияния факторов на фактическую прибыль и рентабельность анализируется выполнение заданий по снижению себестоимости и издержкам обращения, в том числе за счет уменьшения материалоемкости продукции, потерь от брака и непроизводительных расходов, соблюдения планового соотношения между темпами роста объема производства, численности персонала, средней выработки и средней заработной платы одного работающего. Определяется влияние на уровень рентабельности отклонений от планов по прибыли и реализации за счет изменения объема реализации, себестоимости и ассортимента поставляемой продукции. [c.15]

Определение влияния различных факторов на прибыль, полученную объединением, производится с использованием тех же методов и приемов, что и по отдельному предприятию. При этом проводят детальный анализ по тем предприятиям объединения, которые не выполнили план по прибыли. [c.176]

Для анализа применяется также показатель рентабельности, исчисленный отнесением прибыли от реализации к полной себестоимости реализованной продукции (и умножением на 100). С его помощью выявляется степень влияния на прибыль себестоимости реализованной продукции (табл. 15). Анализ влияния факторов проводится по аналогии с предшествующим (методом цепной подстановки). [c.95]

АНАЛИЗ ВЛИЯНИЯ ЭКОНОМИЧЕСКИХ ФАКТОРОВ НА ПРИБЫЛЬ ОТ ПРОДАЖ [c.158]

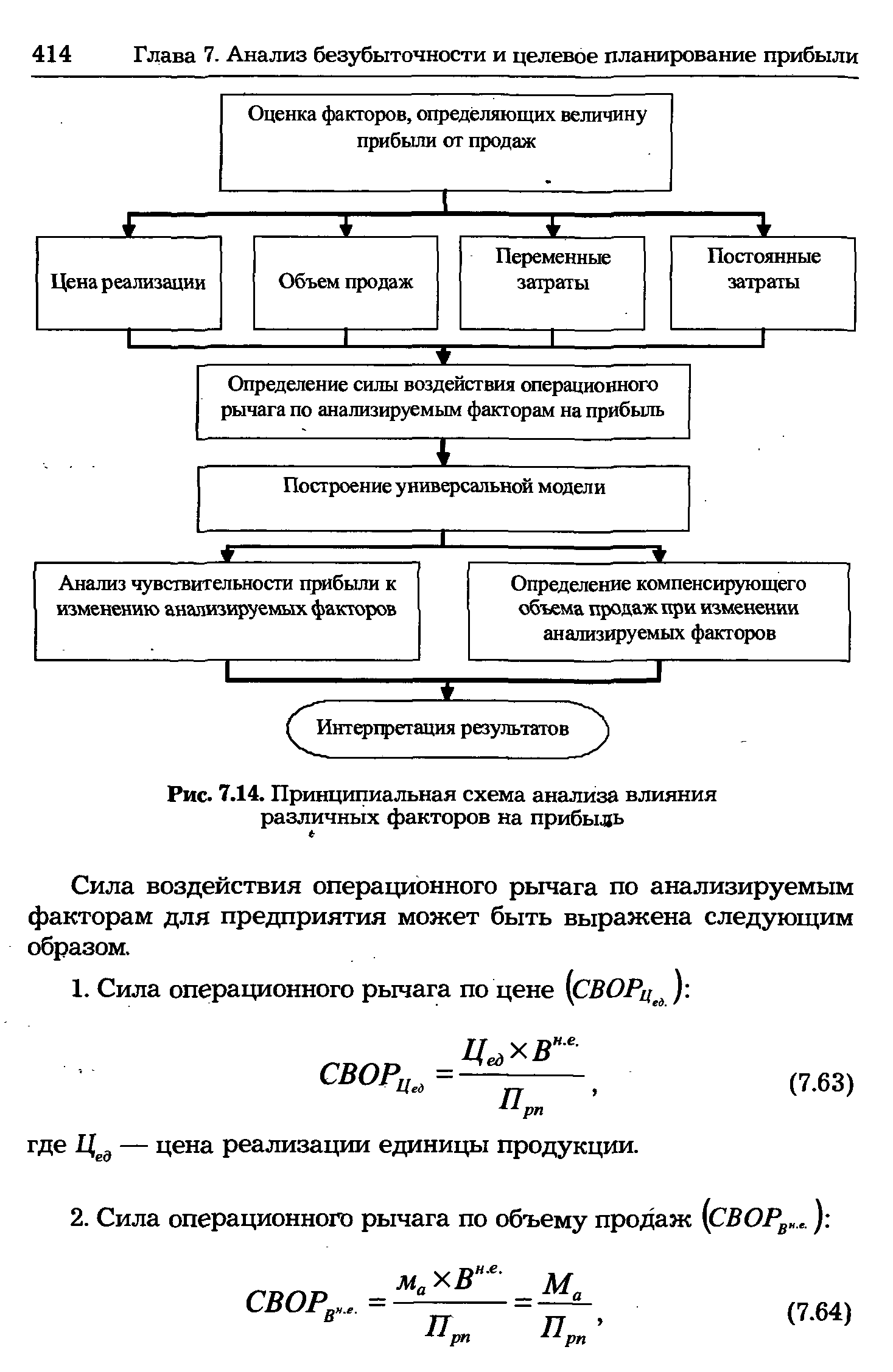

| Рис. 7.14. Принципиальная схема анализа влияния различных факторов на прибыль |  |

Перечисленные факторы тесно взаимосвязаны и взаимообусловлены. В ходе анализа оценивают влияние названных факторов на товарную и чистую продукцию, прибыль, капитальные вложения, основные фонды, себестоимость продукции и др., определяют изменение обобщающих и частных показателей эффективности производства по формуле [c.239]

Анализ выполнения плана прибыли. Прибыль относится к числу основных планируемых показателей, используемых дли оценки деятельности предприятия и измерения эффективности отдельного производства. Реализуя выработанную продукцию предприятие должно возместить производственные затраты iu ее получение и сбыт и получить прибыль. Изучение выполнение плана прибыли предусматривает раскрытие факторов, оказав тих влияние на изменение ее абсолютного размера против п.ча-па, выясняет наличие резервов па анализируемом предприятии по дальнейшему повышению величины прибыли. [c.28]

В процессе дальнейшего анализа следует изучить балансовую прибыль по составным элементам, раздельно установить факторы, оказавшие влияние на выполнение плана прибыли от реализации товарной продукции, от прочей реализации, а также причины возникновения непланируемых внереализационных доходов и убытков. [c.186]

На прибыль от реализации продукции или от оплаты выполненных работ влияют следующие факторы изменение объема и ассортимента (структуры) реализованной продукции (работ), себестоимости продукции (работ), оптовых цен на продукцию или расценок на выполняемые работы, а также качество продукции. В процессе анализа прибыли рассматривают влияние каждого фактора. [c.418]

Таким образом, определение влияния на прибыль различных факторов, базирующихся на категории маржинального дохода, существенно расширяет возможности экономического анализа и позволяет на более высоком уровне принимать управленческие решения, касающиеся прибыли. [c.129]

Из этого численного анализа легко заметить, что при существующей учетно-финансовой практике прямое влияние на прибыль от непосредственно учитываемых в прибыли внутренних факторов трудовой деятельности работников предприятия выглядит (и в экспериментально-расчетном, и в потенциальном смысле слова) более чем скромно. Основное же влияние на прибыль трудовая деятельность персонала оказывает через другие, косвенные, опосредованные для труда факторы влияния внутреннего или внешнего характера (материальные, технические, организационные, ценовые и т.п.). [c.150]

В процессе анализа работы предприятия выявляют влияние различных факторов на следующие основные показатели объем транспорта газа, пропускную способность газопровода, коэффициент загрузки, фондоотдачу, себестоимость, прибыль, рентабельность, производительность труда и другие показатели. [c.275]

В процессе анализа работы предприятия выявляется влияние различного рода факторов на следующие основные показатели объем транспорта нефти, нефтепродуктов или газа, пропускная способность трубопровода, коэффициент загрузки, фондоотдача, себестоимость, прибыль, рентабельность, производительность труда и другие показатели, рассмотренные в гл. 9 Технико-экономическое планирование на предприятиях транспорта и хранения нефти нефтепродуктов и газа . [c.244]

Уровень рентабельности - в основном обеспечивается ростом прибыли, поэтому между прибылью и рентабельностью существует непосредственная связь. В соответствии с этим анализ рентабельности надо начинать с изучения изменения и формирования прибыли. Сущность анализа заключается в рассмотрении всех составных элементов балансовой прибыли, в изучении влияния различных факторов на величину прибыли и уровень рентабельности. [c.365]

Именно в этом и состоит задача анализа первого уровня — выявить степень влияния на прибыль двух укрупненных факторов [c.323]

Второй и третий уровни анализа позволяют более подробно исследовать влияние на прибыль затратного фактора. Это связано с тем, что общая сумма расхода любого вида ресурса (в денежной оценке) складывается под влиянием двух составляющих [c.326]

Оценка динамики и выполнения плана по объему, структуре и качеству выпускаемой продукции выявление оптимальности плановых заданий по выпуску продукции и оценка использования производственных мощностей анализ факторов и причин, вызвавших отклонения в выполнении плана и снижении темпов роста объема выпущенной продукции оценка влияния потерь, связанных с невыполнением производственной программы, на прибыль и рентабельность [c.447]

Если в ходе анализа возникает необходимость построить как бы ликвидационный баланс, свободный от инфляционных факторов, то разность между итогами актива и пассива следует записать на специальную статью пассива Резервы, образованные за счет разницы цен . Если переоценка не проводилась, то результаты инфляции можно увидеть на счете Продажи , тут она смешана с результатом, действительно полученным от хозяйственной деятельности. Однако в ходе анализа можно выяснить влияние инфляции на результат. Допустим, что кредитовый оборот счета Продажи , представленный выручкой от продажи товаров, готовой продукции и услуг, равен 200 млн руб., а дебетовый оборот, составляющий себестоимость отпущенных ценностей и услуг — 180 млн руб. Бухгалтерия делает вывод коммерческая организация получила 20 млн руб. валовой прибыли. Однако если на полученную выручку вновь купить все необходимые компоненты, то себестоимость этих ценностей будет 210 млн руб., и, следовательно, компания получила формальную прибыль (20 млн руб.) и реальный убыток (10 млн руб.). Эти соображения очень полезно приводить в пояснительной записке к годовому отчету. [c.334]

При внешнем экономическом анализе, когда в качестве источника информации используется бухгалтерская отчетность ф. №2 Отчет о прибылях и убытках , возможности аналитика ограничиваются определением влияния на прибыль от реализации таких факторов, как объем реализованной продукции и себестоимости из расчета на 1 руб. выручки. [c.366]

Заранее отметим, что рассчитываемый на основе второй стадии анализа операционного бюджета совокупный эффект на конечные финансовые результаты отклонений отдельных факторов является предварительным. На данном этапе анализа мы говорим сугубо об операционном бюджете, где целевым показателем является чистая прибыль. На самом деле, факторы операционного бюджета находятся не только в функциональной взаимозависимости друг с другом, но и с факторами других бюджетов — инвестиционного и финансового. Таким образом, совокупный эффект отдельного фактора операционного бюджета должен включать и его влияние на другие бюджеты. Так, увеличение объемов выпуска может вести, помимо всего прочего, и к потребностям в дополнительных оборотных средствах и соответственно к привлечению большей величины краткосрочных обязательств (источников финансирования возросшего объема операций). Как следствие, могут снизиться показатели ликвидности. Это иллюстрация влияния фактора одного бюджета на фактор другого. Установление количественных функциональных зависимостей между различными бюджетами первого уровня, составляющими сводный бюджет, производится на третьем, заключительном этапе комплексного план-факт анализа исполнения сводного бюджета — этапе синтеза. [c.414]

Иногда такой анализ называют анализом сбалансированного соотношения между издержками, объемом производства и прибылями, поскольку главная цель при этом состоит в нахождении объема реализации, необходимого для возмещения издержек, что дает администрации возможность определять влияние на прибыль изменений следующих факторов [c.194]

Приступая к анализу влияния на прибыль отдельных факторов, преобразуем формулу (7.3) следующим образом [c.337]

Внереализационные результаты — это доходы или потери объединения, непосредственно не связанные с реализацией они не включаются в себестоимость транспортируемого газа, а учитываются непосредственно на счете прибылей и убытков. При этом необходимо иметь в виду, что убытки являются следствием бесхозяйственности в работе. Это относится не только к потерям от недостач, растрат и хищений, но в значительной мере и к списанию дебиторской задолженности. Обоснованность списания за счет убытков при анализе проверяется по всем видам потерь. В итоге анализа прибыли составляется сводка влияния отдельных факторов на отклонение суммы прибыли от плана. В нашем примере эта сводка выглядит следующим образом, тыс. руб. [c.115]

В заключение анализа рассмотрим воздействие ценового фактора или долгосрочного влияния инфляции на налоговые выплаты. Решение этого вопроса нуждается в самостоятельном исследовании. Однако в первом приближении можно утверждать, если при дефлировании удастся устранить искажающее воздействие инфляции, то изменение величины налоговых выплат по НДС и налога на пользователей автомобильных дорог будет поставлено в зависимость от объема реализации продукции, предусмотренного в проекте, и коэффициента неоднородности по отдельным видам продукции, а также индекса внутренней инфляции иностранной валюты. Величина налога на прибыль после процедуры дефлирования денежных потоков будет находиться в зависимости от рентабельности конкретных видов продукции, структурных сдвигов в ассортименте по отдельным шагам расчета, коэффициента неоднородности и индекса внутренней инфляции инвалюты. Наконец, значение налога на имущество после дефлирования будет зависеть от стоимости имущества и коэффициента неоднородности [c.255]

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период или плановой в результате воздействия ряда внешних и внутренних факторов. В связи с этим при анализе важно дать не только общую оценку динамики и выполнения плана по прибыли от реализации товаров, продукции, работ, услуг, но и всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них. Для ознакомления с основными показателями, характеризующими динамику реализации товаров, продукции, работ, услуг и прибыли, следует обратиться к данным формы № 2 (табл. 5.2). [c.145]

Прямой метод анализа денежных потоков имеет один весьмг существенный недостаток он не позволяет проанализировать влияние различных факторов на изменение остатка денежных средсп во взаимосвязи с изменением показателей, формирующих финансовые результаты деятельности организации. С этой целью используется косвенный метод формирования отчета О движении денежных средств и его анализа. Если рассуждать теоретически. то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведение бухгалтерского учета и составления отчетности чистой прибыли — методом начисления, а остатка денежных средств — кассовым [c.388]

Все модели стратегического выбора, которые были рассмотрены выше, основаны на экономическом и интуитивном анализе. Ни одна из моделей не имеет явно выраженного формализованного решения. Моделью, в которой осуществлен формализованный подход в стратегическом выборе, является PIMS ("Воздействие на прибыль маркетинговой стратегии"). В рамках регрессионной модели определены не только факторы, которые наиболее тесно взаимосвязаны с рентабельностью, но и степень их относительного влияния, как переменных, на целевую функцию. [c.28]

Смотреть страницы где упоминается термин Анализ влияния факторов на прибыль

: [c.65] [c.118] [c.151] [c.157] [c.92]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ влияния факторов на прибыль