Текущее, или годовое, планирование основывается в американских фирмах на показателях стратегического плана. Годовой план (бюджет) - это оперативный до- [c.188]

Финансовая стратегия ответственна за прогнозирование финансовых показателей стратегического плана, оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов. [c.81]

Финансовая стратегия. Финансовая стратегия формирует финансовые показатели стратегического плана, проводит оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов. Стратегические аспекты производственной и маркетинговой стратегий привели к необходимости формирования специальной инвестиционной политики предприятия, включающей комплекс работ по формированию инвестиционных проектов (бизнес-планов, бюджетов и т.п.), контактов с федеральными и местными властями, отраслевыми объединениями. Эта активность сопровождалась поиском и распространением информации о предприятии, его инвестиционных проектах и идеях. Основные направления инвестиционной политики предприятий России в 1995-1998 гг. приведены в табл. 4.11. Результаты получены по выборке 187 предприятий Российского экономического барометра (РЭБ). [c.187]

Исходными данными для разработки техпромфинплана являются показатели стратегического плана на планируемый год уточненная информация о спросе на продукцию (услугу) и возможный объем ее реализации с учетом заключенных хозяйственных договоров прогрессивные технико-экономические нормы и нормативы по использованию производственных мощностей, затрат живого труда и материальных ресурсов задания по созданию, освоению и внедрению новой техники и технологии изобретения, патенты, рационализаторские предложения. [c.57]

Основные показатели стратегического плана. [c.315]

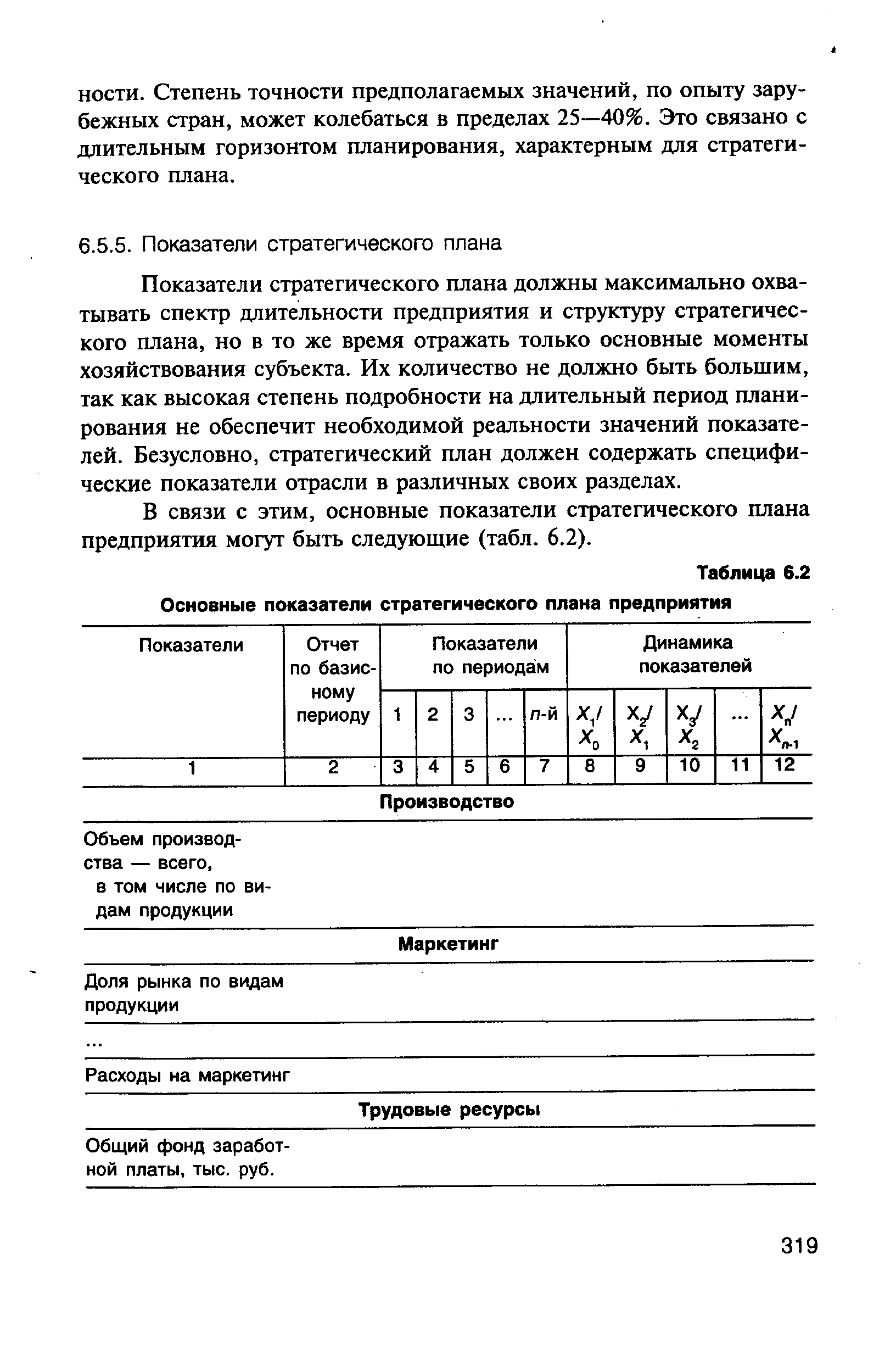

Основные показатели стратегического плана (как ориентиры достижения стратегических целей). [c.318]

Показатели стратегического плана [c.319]

Показатели стратегического плана должны максимально охватывать спектр длительности предприятия и структуру стратегического плана, но в то же время отражать только основные моменты хозяйствования субъекта. Их количество не должно быть большим, так как высокая степень подробности на длительный период планирования не обеспечит необходимой реальности значений показателей. Безусловно, стратегический план должен содержать специфические показатели отрасли в различных своих разделах. [c.319]

В связи с этим, основные показатели стратегического плана предприятия могут быть следующие (табл. 6.2). [c.319]

| Таблица 6.2 Основные показатели стратегического плана предприятия |  |

Приведите систему показателей стратегического плана. [c.325]

Установление разницы между показателями стратегического плана и возможностями предприятия. [c.20]

После разработки общих стратегических планов каждому производству предстоит разработать собственные планы маркетинга по товарам, маркам и рынкам. Основными разделами плана маркетинга являются сводка контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, изложение стратегий маркетинга, программы действий, бюджеты и порядок контроля. В разделе плана о бюджете маркетинга оптимизация прибыли может быть предусмотрена либо методом установления показателей целевой прибыли, либо методом функции реакции сбыта. [c.605]

Концепция контроллинга предполагает, что в целях более эффективного управления предприятием необходимо иметь своевременную и достоверную информацию о его состоянии и возможностях для принятия грамотных управленческих решений. Для представления такой информации используется ряд экономических показателей, которые должны не только отражать состояние предприятия на настоящий момент, но и оценивать его в перспективе. В качестве критериев существования предприятия в краткосрочном периоде выступают показатели результата его деятельности. Прибыль рассматривается как источник финансирования перспективного развития в краткосрочном периоде. Таким образом при краткосрочном или оперативном планировании предполагается формирование оптимальной, обеспечивающей достижение заданного уровня результата, производственной программы, а так же использование показателей затрат производства и выручки, рассчитанных на базе текущих пен и оценок имущества но восстановительной стоимости. Разработка оптимальной производственной программы осуществляется в соответствии со стратегическим планом деятельности предприятия на год, а также по кварталам Производственная программа разрабатывается по номенклатуре, количеству и срокам изготовления продукции. Номенклатура продукции - это перечень наименований отдельных видов выпускаемой продукции, полуфабрикатов, работ и услуг, предназначенных для реализации. [c.114]

В стратегическом плане эффективность управления качеством продукции на настоящем этапе необходимо оценивать по критерию высокое качество — низкая цена . Важнейшим условием реализации такого подхода к обеспечению качества продукции является то, что повышение качества продукции на одном предприятии может осуществляться только ради экономии затрат труда потребителя, т. е. на другом, технологически смежном предприятии. Это предполагает, что в рамках прямых хозяйственных связей между предприятиями более высокие показатели качества продукции изготовителя и соответствующая экономия потребителя (повышение производительности труда, снижение материальных затрат) должны составлять важнейший элемент экономических отношений. [c.192]

Концепция релевантного уровня производства, т.е. временного горизонта и/или уровня производства/продаж, в пределах которого сохраняется определенная зависимость между экономическими и финансовыми показателями (например, характер зависимости затрат от уровня производства), является одним из краеугольных принципов, на которых базируются различия между операционными, тактическими и стратегическими бюджетами. Например, затраты, которые считаются постоянными в ежегодных тактических бюджетах, скорее всего, будут увеличиваться или уменьшаться в стратегическом плане. Или другой пример структура затрат организации, довольно стабильная в операционном и тактическом периоде, может значительно изменяться в стратегическом плане, когда, например, достижение стратегических целей требует крупных капиталовложений или, наоборот, консервации производств, которые приведут к нарушению сложившегося соотношения прямых/косвенных и переменных/по- [c.549]

В развитие двух предыдущих пунктов чрезмерный акцент на достижение финансовых показателей плана может вынудить менеджеров принимать поспешные меры. Например, существенное неблагоприятное отклонение по затратам может побудить руководителей необоснованно урезать расходы. Отклонения действительно свидетельствуют о возможном наличии проблем, но корректирующие меры в виде урезания затрат не следует проводить, прежде не изучив причин отклонений. Причины могут быть просто неизбежными (например, влияние случайных или неподконтрольных факторов). Неверные корректирующие действия могут повлечь за собой самые тяжелые последствия в нефинансовой сфере (например, в области качества) и негативно отразиться на положении фирмы в стратегическом плане. [c.646]

Недальновидность. Менеджеры принимают меры по улучшению лишь требуемых показателей, поэтому жесткая установка на краткосрочные финансовые цели неблагоприятна в стратегическом плане. В одном из примеров предыдущей главы было показано, как ориентировка на значение краткосрочного показа- [c.782]

Превышение притока денежных средств над оттоком по текущей деятельности в 2000 г. позволило организации существенно увеличить объем операций в инвестиционной и финансовой областях деятельности. Так, рост удельного веса притока денежных средств по инвестиционной деятельности в 2000 г. по сравнению с 1999 г. составил 2,34%, абсолютная величина притока возросла более чем в 20 раз и составила 4070 тыс. руб., что на 3890 тыс. руб. больше аналогичного показателя 1999 г. Отток денежных средств по инвестиционной деятельности также увеличился в 2000 г. и составил 11 607 тыс. руб., превысив значение 1999 г. на 10 792 тыс. руб. Данное обстоятельство свидетельствует о значительном росте вложений долгосрочного, капитального характера и связано с реализацией стратегических планов организации. [c.380]

Экономическая интерпретация приведенных коэффициентов такая же, как и для показателя ВЕР. Сопоставление дохода инвесторов с величиной активов вполне оправданно, поскольку именно инвесторы инициировали создание данного предприятия и финансово обеспечивают его функционирование в стратегическом плане. Предоставив свои финансовые ресурсы в долгосрочное пользование, иммобилизовав их в активы предприятия, инвесторы по сути одобрили логику создания именно такого имущественного комплекса с вполне определенным составом материально-технической базы как источником их потенциальных доходов. Показатель ROA характеризует с позиции инвесторов генерирующую мощь активов, в которые вложен капитал. [c.383]

Основными задачами любого контроля являются следующие 1) определение того, что и по каким показателям проверять 2) осуществление оценки состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями 3) выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки 4) осуществление корректировки, если она необходима и возможна. В случае контроля выполнения стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегий приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность выполнения стратегического плана, правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на том, возможно ли в дальнейшем реализовывать принятые стратегии и приведет ли их реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как стратегий, так и целей фирмы. [c.188]

Как уже отмечалось, при проектировании стратегии необходимо разработать критерии оценки как хода процесса ее реализации, так и оценки финального состояния организации, когда стратегический план завершен и пришло время оценивать преимущества, достигнутые организацией в результате осуществления стратегии. Этот процесс оценки называется анализом отдачи от стратегии. Несмотря на все многообразие целей и задач, преследуемых организациями в стратегическом процессе, и различение типов организаций, можно выделить несколько групп технологий анализа, которые позволяют оценить как количественные, так и качественные изменения, произошедшие в организации. Рассмотрим последовательно такие из них, как финансовые показатели стратегического анализа, анализ прибыльности и анализ затрат и результатов. Но предварительно выскажем несколько замечаний общего характера относительно значения финансовой информации в оценке и выборе стратегии. [c.238]

Такой стратегический план можно составить самостоятельно или прибегнуть к помощи специалиста. В любом случае важно, чтобы он (как и текущий план) посредством стратегического сопоставления плановых и фактических показателей был связан с регулирующей системой, позволяющей анализировать отклонения, принимать противодействующие меры и накапливать опыт для следующего этапа планирования. [c.156]

После того, как определен и ранжирован перечень контролируемых инвестиционных показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п. [c.119]

Под корпоративной стратегией инновационной научно-технической фирмы следует понимать деловую политику, направленную на стратегическую поддержку и интеграцию стратегических планов СБЕ в целях реализации корпоративной миссии и достижения долгосрочных показателей роста. [c.130]

Предложенная корпоративная стратегия ИНФ направлена на достижение долгосрочной поддержки и интеграции стратегических планов СБЕ, перспективных показателей роста и осуществление корпоративной миссии. Она направлена на реализацию разработанных принципов двойного управления, синергии и участия в стратегических альянсах, возможных с носителями информации по фундаментальным и прикладным теоретическим исследованиям, а также с наиболее приоритетными потребителями научно-технической продукции. [c.134]

Стратегический план выражен стратегией корпорации. В нем содержатся решения относительно сфер деятельности и выбора новых направлений. В нем могут перечисляться основные проекты и задаваться их приоритеты. Разрабатывается он на уровне высшего звена управления. Обычно стратегический план не содержит количественных показателей. [c.182]

Основатель и президент этой фирмы Испбаси был боль-дшм приверженцем планирования, сам писал подробные наметки для плана компании. Затем он -обсуждал их с комиссией по управлению и использовал для принятия прак-решений. По мере того как компания росла, вы-более формализованная система пла-был создан аппарат президента. Первый. формальный план охватывал 1967—1968 гг., а второй — 1969—1971 гг., но это были количественные планы, выражавшиеся преимущественно в цифрах. Они были полезны в период роста, когда высшие руководители компании ед- ва ли могли включить в проект собственные планы из-за сложности расчетов и взаимосвязанности количественных показателей. Третий план, для 1972—1975 гг., был менее количественным и более стратегическим, т. е. ориентированным на проблемы, выражал долгосрочную политику и [c.308]

Смета1 является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные (иногда говорят, финансовые) показатели. В отличие от смет планы (как более общее понятие) могут включать в себя информацию, непосредственно не выражаемую в денежных единицах (например, стратегические планы высшего управления относительно стремления завоевать или удержать долю рынка, повысить качество продукции, освоить новую технологию или новый вид продукции, вести фундаментальные исследования, повысить конкурентоспособность товаров). В нашем изложении под сметой подразумевается внутрифирменный финансовый план. [c.436]

Смотреть страницы где упоминается термин Показатели стратегического плана

: [c.29] [c.29] [c.172] [c.172] [c.172] [c.57] [c.57] [c.104] [c.104] [c.213] [c.213] [c.213] [c.308] [c.323] [c.87] [c.488]Смотреть главы в:

Стратегический менеджмент -> Показатели стратегического плана