Существование (вернее сосуществование) трех видов бухгалтерского учета, прежде всего счетоводства, связано с различными подходами к решению бухгалтерских задач. А сами подходы, как не трудно догадаться, обусловлены различными интересами участников хозяйственного процесса. Рассматривая тот или иной вид учета, тот или иной методологический подход к решению бухгалтерской задачи, мы всегда должны задавать только один вопрос кому это выгодно [c.23]

Таким образом, для того чтобы учетная информация раскрывала в отчетности в указанном разрезе результаты финансово-хозяйственной деятельности конкретной фирмы, вся методология ее бухгалтерского учета должна быть направлена на реализацию тех целей, которые определены его пользователями, В то же время в условиях наличия конкурентной среды между отдельными пользователями бухгалтерской информации и объективной необходимостью обеспечения ее коммерческой тайны исходя из требований, предъявляемых внутренними и внешними пользователями к содержанию учетной информации, в рыночной экономике выделяются два вида бухгалтерского учета управленческий (производственный) и финансовый. [c.28]

Как видим, бухгалтерский учет предлагает организации большее количество вариантов. Проблемы практического применения способов оценки НПЗ, приведенных в главе 25 НК РФ, изложены в разделе 4.1.1 Вариантные способы формирования налоговой базы по налогу на прибыль, предусмотренные налоговым законодательством . [c.92]

Важнейшие элементы бюджетного процесса — бюджетный учет и отчетность об исполнении бюджета. Бюджетный учет — вид бухгалтерского учета, осуществляемый в органах, исполняющих бюджет и в бюджетных учреждениях. По расходам бюджета исполнение может быть кассовым и фактическим. В бюджетных учреждениях на кассовые расходы относятся суммы, оплаченные учреждением (казначейством) с бюджетных счетов наличными деньгами и путем безналичных расчетов. На суммы, внесенные на счет в банке, кассовые расходы уменьшаются (например, возврат депонированных сумм по заработной плате). Фактическими расходами считаются действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. Фактические расходы более полно свидетельствуют о произведенных затратах, чем кассовые. Кассовые расходы не могут быть выше бюджетного финансирования, но могут быть выше и ниже фактических расходов. [c.277]

Итоги записей по основным синтетическим счетам или их группам в сводном виде обобщают в бухгалтерском балансе организации. Записям по синтетическим счетам предшествуют записи по аналитическим счетам. В аналитическом учете операции, средства и их источники фиксируют в более детализированном виде, т. е. по их отдельным видам. Бухгалтерский учет сочетается с предварительным и последующим контролем за деятельностью организаций. [c.292]

Должностные обязанности. Осуществляет экономический анализ деятельности ВЦ (ИВЦ), подготовку данных для обработки информации с применением средств вычислительной техники и составляет по соответствующим формам периодическую отчетность в установленные сроки. Участвует в составлении перспективных и годовых планов, в разработке нормативов материальных и трудовых затрат, в определении стоимости работ и цен на услуги. Контролирует сроки представления и подготовку к машинной обработке информации, правильность заполнения и наличие всех необходимых данных в документах. Принимает участие в составлении проектов механизации и автоматизации обработки информации по задачам различных типов. Формулирует экономическую постановку задач либо отдельных их этапов, исследует возможность использования готовых проектов, алгоритмов и программ. Ведет работу по созданию и периодическому обновлению картотек справочной и нормативной информации. Следит за обработкой информации и сроками выполнения работ. Изучает и анализирует действующие формы первичных документов и отчетности по отдельным видам бухгалтерского учета, технико-экономические расчеты по планированию, материально-техническому снабжению, сбыту, материальным и трудовым затратам. Принимает заказы, сопроводительную и другую документацию, осуществляет оперативный учет выполнения работ и контроль расчетов с заказчиками. Инструктирует операторов о порядке обработки документов, принимает работу, оформляет документы по учету выработки. [c.228]

Независимо от времени происхождения событий обобщенная информация в виде бухгалтерского учета представляется гораздо позже. Достоинство бухгалтерского учета состоит в том, что он представляет собой движение ресурсов во временном разрезе, в сбалансированном виде, то есть ценностно-стоимостном выражении. Ресурсы оцениваются в различном состоянии (первоначальном, восстановительном, остаточном и рыночном) и с обязательным указанием источников финансирования строительства, приобретения. Материальные, финансовые и денежные ресурсы учитываются в структурированном виде (необоротные активы, оборотные средства, фонды, долгосрочные финансовые вложения и т.д.). [c.52]

Должностные обязанности. Выполняет работы по различным видам бухгалтерского учета (учету основных средств, материальных ценностей, затрат на производство расчеты с поставщиками и заказчиками, за предоставленные услуги начисление заработной платы, налогов и других выплат и платежей). Осуществляет прием и контроль первичной документации по соответствующим видам учета я подготавливает ее к счетной обработке. [c.465]

Налогоплательщики - организации и индивидуальные предприниматели обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения с тем, чтобы на основе данных этого учета исчислять налоговую базу по итогам каждого налогового периода. Хотя в подл. 3 п. 1 статьи прямо не сказано, о каком учете идет речь, из содержания ст. 54 и 120 НК следует, что имеется в виду бухгалтерский учет. Физические лица, не являющиеся индивидуальными предпринимателями, могут вести учет своих доходов и расходов в произвольной форме (см. ст. 54 НК). [c.54]

Изучать и анализировать действующие формы первичных документов и отчетности по отдельным видам бухгалтерского учета, технико-экономические расчеты по планированию, материально-техническому снабжению, сбыту, материальным и трудовым затратам. [c.303]

Изучает и анализирует действующие формы первичных документов и отчетности по отдельным видам бухгалтерского учета, технико-экономические расчеты по планированию, материально-техническому снабжению, сбыту, материальным и трудовым затратам. Принимает заказы, сопроводительную и другую документацию, осуществляет оперативный учет выполнения работ и контроль расчетов с заказчиками. Инструктирует операторов о порядке обработки документов, принимает работу, оформляет документы по учету выработки. [c.168]

В самом общем виде бухгалтерский учет можно определить как информационную систему, которая измеряет, обрабатывает и передает финансовую информацию. [c.136]

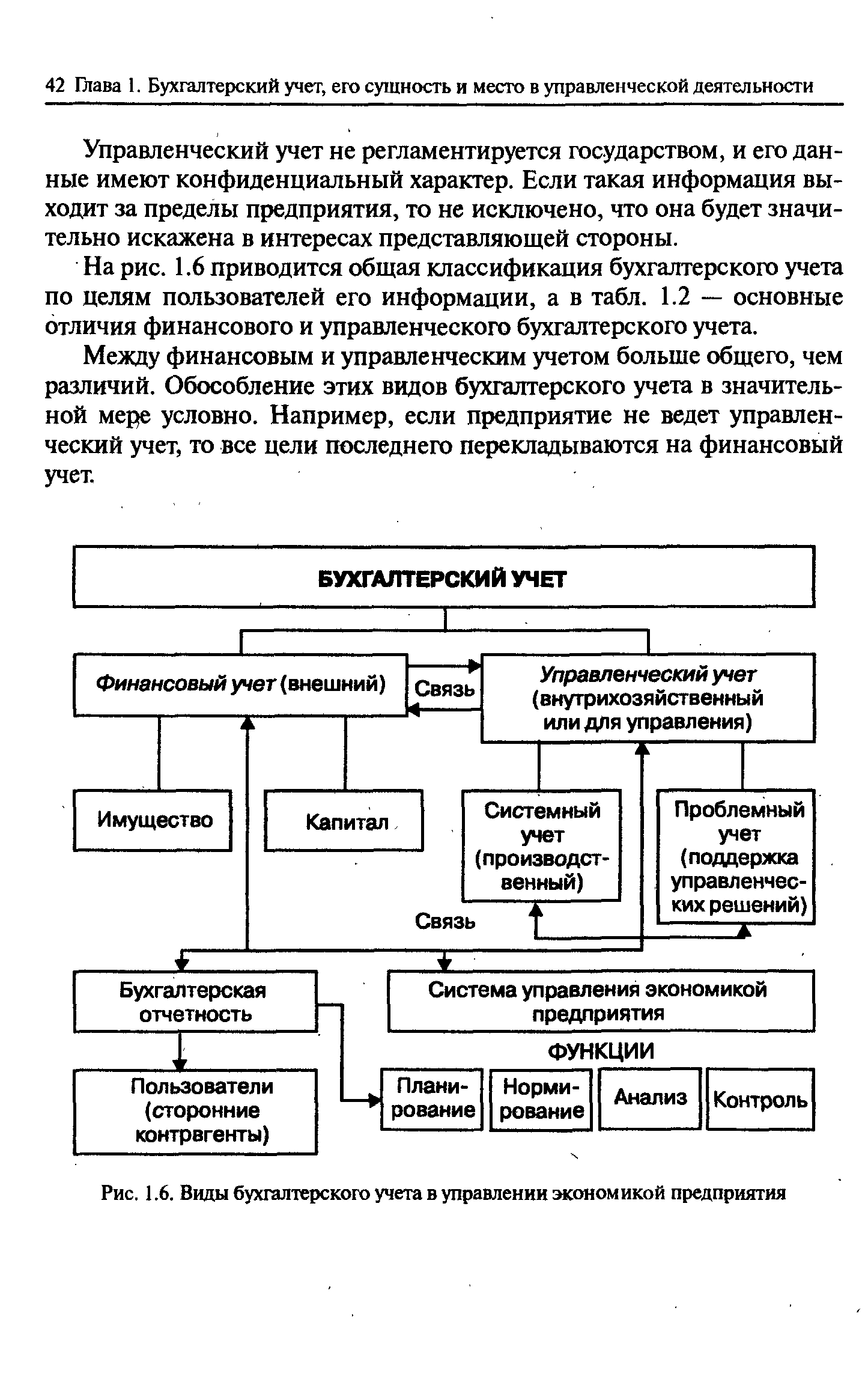

Виды бухгалтерского учета [c.40]

Между финансовым и управленческим учетом больше общего, чем различий. Обособление этих видов бухгалтерского учета в значительной мере условно. Например, если предприятие не ведет управленческий учет, то все цели последнего перекладываются на финансовый учет. [c.42]

| Рис. 1.6. Виды бухгалтерского учета в управлении экономикой предприятия |  |

Вся система учета может быть таким образом, разделена на внутреннюю и внешнюю, К внешней системе учета относятся в первую очередь финансовая бухгалтерия и связанные с ней второстепенные виды бухгалтерского учета. Внешняя система учета отражает финансовые взаимоотношения предприятия и его окружения. Примерами здесь могут быть закупки материала или техники, выплата зарплат и окладов или получение кредита банке, Внутренняя система учета охватывает расчет затрат и объемов производства, плановые и инвестиционные расчеты j а, также внутрифирменную статистику (рис. 2Л), [c.45]

Б. Функциональные подсистемы, различающиеся по видам управленческой деятельности планирование, учет и анализ труда и заработной платы планирование, учет и анализ кадров управление финансовой деятельностью управление материально-техническим снабжением и комплектацией управление распределением и сбытом продукции бухгалтерский учет и анализ хозяйственной деятельности управление научно-исследовательскими работами научно-техническая информация. [c.327]

Подразделение (отдел, управление), которое включает учетный аппарат предприятия (организации) и занимается бухгалтерским учетом, контролем (внутренним аудитом) и анализом хозяйственной деятельности. Бухгалтерия является самостоятельным структурным подразделением. Бухгалтерию возглавляет главный (старший) бухгалтер, она включает старших бухгалтеров, бухгалтеров, счетоводов, кассира и других специалистов. Структура и состав бухгалтерии зависят прежде всего от величины предприятия и структуры, видов выполняемых работ. [c.29]

Хозрасчетное предприятие находится на самостоятельном балан-те, т. е. имеет полную законченную систему бухгалтерского учета и отчетности по всем имеющимся средствам и видам хозяйственной деятельности, а также ведет учет всех собственных средств, учитывая затраты и результаты производства в денежной форме, оценивает. фактическую себестоимость продукции и доходы от ее реализации, ведет счет прибылей и убытков, составляет и представляет соответствующим организациям в определенные сроки установленную отчетность о своей производственно-хозяйственной деятельности и ее результатах. [c.241]

Проверку данных складского и бухгалтерского учета бухгалтерия проводит по приходно-расходным документам. Также осуществляют проверку сличения данных учета по отдельным видам и маркам нефтепродуктов с фактическими остатками в натуре. После проверки полноты и правильности составления отчета второй экземпляр возвращают материально ответственному лицу с подписью работника бухгалтерии, свидетельствующей о приеме (утверждении) отчета. [c.93]

Важное значение имеет изучение причин образования сверхплановых запасов и выявление излишних материальных ценностей. При этом следует иметь в виду, что на практике часто встречаются случаи, когда предприятие, имея сверхплановые запасы, ощущает недостаток в отдельных видах материальных ценностей. Из данных баланса невозможно определить, какие материальные ценности требуются предприятию или являются излишними. Для выяснения этого используют данные бухгалтерского учета и плана материально-технического обеспечения. После тщательного изучения причин образования сверхнормативных запасов намечаю пути снижения остатков материальных ценностей и нормативов. [c.285]

Корпорация Дженерал Электрик Кредит (ДЭК) — это неконсолидированное дочернее предприятие, полностью принадлежащее фирме Дженерал Электрик . Компания имеет в США более 100 контор, 6700 служащих. Это вторая по величине в мире кредитная компания, связанная с 22 различными видами экономической деятельности. Эти 22 вида деятельности объединены в пять основных отделений, осуществляющих централизованно некоторые виды деятельности, такие как анализ, бухгалтерский учет, налогообложение и планирование бизнеса. [c.424]

Управленческий контроль — это сокращенное определение управленческого планирования и контроля — является средством, с помощью которого контролируется деятельность менеджеров в достижении организационных целей. Этот процесс обеспечивается многими видами управленческих систем, но автор хотел бы выделить систему бухгалтерского учета как основную. [c.78]

Цель проверки и источники информации. Проверка правильности начисления и срочности расчетов с бюджетом по видам налогов и внебюджетных платежей. Проверка соответствия данных бухгалтерского учета данным, отраженным в отчетности экономического субъекта. Проверка правомерности использования экономическими субъектами льгот по налогам и внебюджетным платежам. [c.15]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

Вид деятельности предприятий (организаций) как фактор, определяющий специфику ведения бухгалтерского учета. [c.65]

После изучения ревизии студент должен знать содержание и задачи ревизии как инструмента контроля, организационные аспекты подготовки и проведения ревизии, уметь обобщать материалы ревизии и принимать решения по ее результатам, оценивать состояние бухгалтерского учета и достоверности отчетности, видеть перспективы их совершенствования. [c.110]

Особенности исчисления налога по отдельным видам деятельности. Порядок ведения бухгалтерского учета. [c.226]

Текущий контроль знаний студентов по изученному материалу осуществляется в виде тестирования и устных опросов, В процессе практических занятий студенты получают навыки работы с бухгалтерскими документами и бухгалтерской информацией в связи с этим возможно проведение промежуточного контроля в виде выполнения самостоятельных работ. Виды рубежного контроля зачет (для специальностей Анти-. кризисное управления , Финансы и кредит ) и экзамен (для специальности Бухгалтерский учет, анализ и аудит ). [c.413]

Тема 1. Хозяйственный учет, его сущность и значение. Понятие хозяйственного учета, его цели и задачи. Виды хозяйственного учета и их взаимосвязь. Историческое развитие бухгалтерского учета. [c.414]

Стоимостное измерение, виды оценок, применяемых в бухгалтерском учете и отчетности. [c.415]

В результате изучения данной дисциплины студент должен знать вопросы государственного регулирования данной проблемы, требования, предъявляемые к учетной политике фирмы, должен иметь представление об организационно-технических аспектах учетной политики, а также методических аспектах в области бухгалтерского учета и налогообложения, знать варианты учета тех или иных видов имущества и финансовых результатов, преимуществ и недостатков тех или иных вариантов. [c.463]

Все виды учета неразрывно связаны между собой. Единство учета выражается в создании единой первичной документации, с помощью которой учитываются выпуск продукции и ее себестоимость, показатели по труду и зарплате, по использованию основных фондов, по реализации продукции и т. д. Одни и те же первичные документы используются в разных видах учета. Например, по табелям, в которых учитывается отработанное на производстве время, нарядам на работу, сменным рапортам в оперативном и статистическом учете определяются отработанное время, простои, прогулы, контролируется количество выработанной продукции. По этим же документам в бухгалтерском учете производится расчет зарплаты, контролируется ее расход. [c.356]

В СССР существует единая система народнохозяйственного учета. Бухгалтерский учет наряду со статистическим и оперативным учетом является составной частью этой системы. Предметом всех трех видов хозяйственного учета является процесс планового [c.10]

Хозяйственные средства, кругооборот которых составляет предмет бухгалтерского учета, весьма разнообразны. Они отличаются друг от друга по своим физико-техническим свойствам (лесоматериалы и металлические изделия), по своей функциональной роли в процессе производства (машины и сырые материалы), по размещению (средства производства и средства обращения), по форме (материалы и деньги), по источникам образования (собственные и заемные) и т. д. Ясно, что в учете они должны быть систематизированы по однородным разделам, группам и видам. Иными словами, учет хозяйственных средств невозможен без их классификации. [c.13]

Это касается всех трех видов бухгалтерского учета, но, может быть, особенно относится к учету управленческому, ибо все, что пожелают собственники и администраторы, — все можно получить. Однако их энергия должна сдерживаться обеспечением только значимой информацией, не случайно автор данной книги исходит из релевантности (уместности) учетных данных. В то же время релевантность одной и той же информации для различных групп участников хозяйственного процесса может оцениваться по-разному. Достаточно вспомнить, что релевантность помимо объективного содержания включает в себя еще и субъективную составляющую. И она огромна, ибо зависит от личности человека. Для Плюшкина — все значимо, для Ноздрева — все прах. (Авторы этого послесловия двадцать лет тому назад проводили опрос многих ленинградских главных бухгалтеров что в бланках отчетности для них значимо. Большинство отвечали "... все, если есть в бланке, значит, это кому-нибудь нужно", меньшинство указывали, что все незначимо, ибо для них и дирекции из этих данных ничего не нужно.) [c.929]

Исторически управленческий учет появился в капиталистическом обществе именно как следствие коммерческой тайны, потому в литературе его иногда называют секретным учетом [44]. Не случайно исследователи бухгалтерского учета, в частности Р. де Рувер, показали, что начиная с XIV-XV вв. венецианские торговцы время от времени кроме положенных бухгалтерских книг, заполняемых служащими, сами вели секретные книги, чтобы отразить самые конфиденциальные операции (касающиеся чаще всего движения капитала и величины общей прибыли). В конце XIX — начале XX в., когда государство и профсоюзы рабочих стали активно интересоваться прибылями предпринимателей и требовать публикации финансовых отчетов, предприниматели, опираясь на идеи своих счетных работников, создали специальные методологические приемы, что привело к введению двух параллельных видов бухгалтерского учета открытого — для нескромных глаз , и закрытого, секретного, предназначенного только для предпринимателя [44]. [c.343]

Сборник содержит нормы времени на работы по отдельным видам бухгалтерского учета, нормы обслуживания работников предприятия по расчету заработной платы и табельному учету. В щиловении приведены оргтехника и мебель, рекомендуемые при выполнении работ по бухгалтерскому учету. Предназначены для нормирования работ счетно-бухгалтерского персонала, наиболее рациональной расстановки работников, выполняющих эти работы, а также для определения их численности. [c.31]

При внедрении автоматизированной системы управления предприятием (АСУ11) учетную информацию обрабатывают в информационно-вычислительных центрах (ИВЦ) на ЭВМ. ЭВМ успешно используют для механизации инженерно-технических, планово-финансовых расчетов и всех видов хозяйственного учета. С внедрением ЭВМ бухгалтерский учет становится подсистемой автоматизированной системы управления предприятием. [c.310]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Смотреть страницы где упоминается термин Виды бухгалтерского учета

: [c.285] [c.250] [c.442] [c.21]Смотреть главы в:

Теория бухгалтерского учета -> Виды бухгалтерского учета

Шпаргалка по бухгалтерскому учету -> Виды бухгалтерского учета