В результате изучения данной дисциплины студент должен знать вопросы государственного регулирования данной проблемы, требования, предъявляемые к учетной политике фирмы, должен иметь представление об организационно-технических аспектах учетной политики, а также методических аспектах в области бухгалтерского учета и налогообложения, знать варианты учета тех или иных видов имущества и финансовых результатов, преимуществ и недостатков тех или иных вариантов. [c.463]

Тема 2. Организационно-технические аспекты учетной политики. [c.464]

Каковы основные методические и организационно-технические аспекты учетной политики организации. Назовите допущения и требования формирования учетной политики. [c.253]

ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ 1999 ГОДА [c.9]

ГЛАВА II. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ [c.17]

ГЛАВА 2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ политики [c.19]

ГЛАВА 2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ политики 2.5. ПРАВИЛА ДОКУМЕНТООБОРОТА и ТЕХНОЛОГИЯ [c.23]

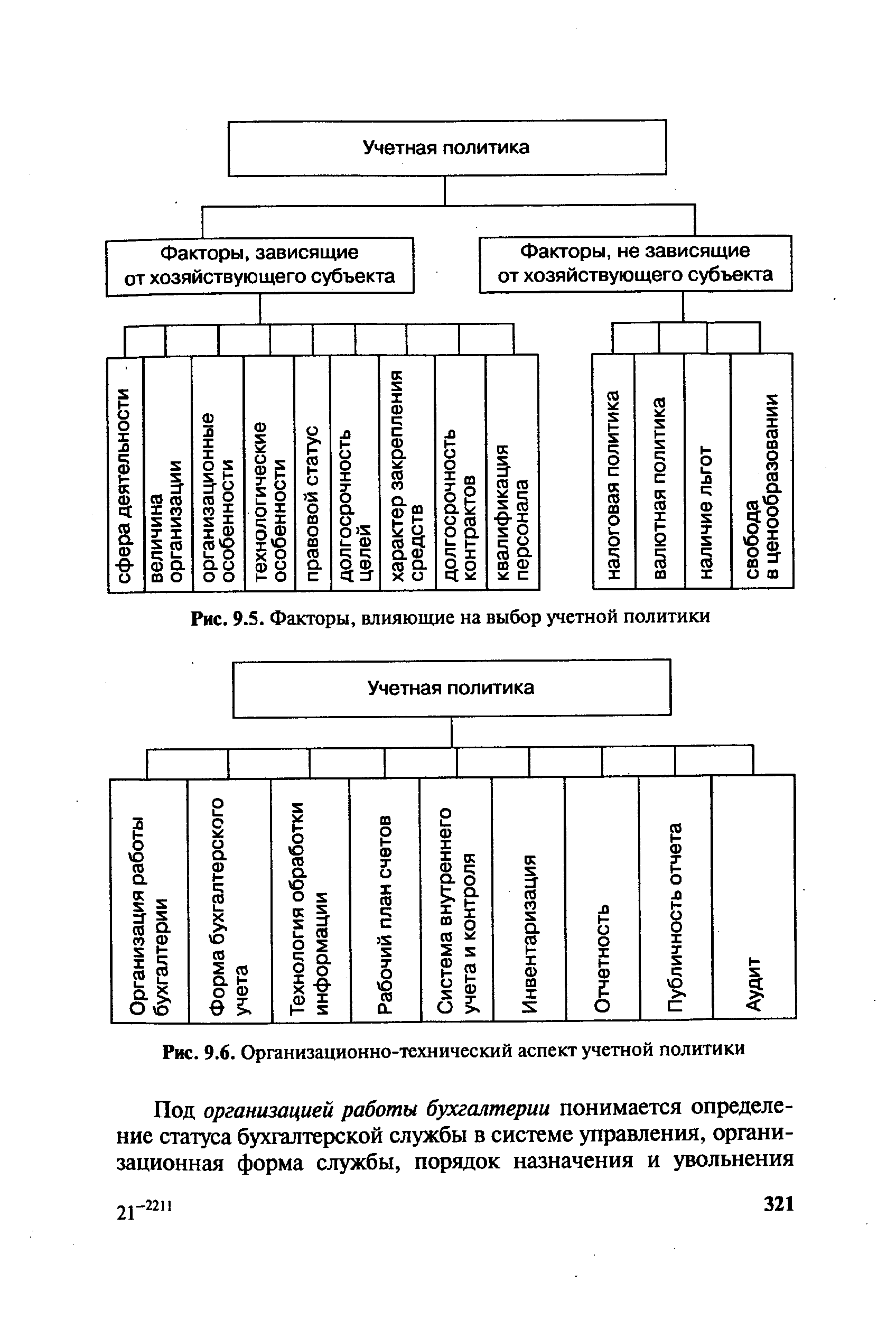

Организационно-технический аспект учетной политики приведен на рис. 9.6. [c.320]

| Рис. 9.6. Организационно-технический аспект учетной политики |  |

Основной целью курса Учетная политика фирмы является формирование знаний организационно-технических и методологических аспектов учетной политики предприятия. [c.463]

Положение Учетная политика организации должно содержать подходы к построению системы ведения бухгалтерского учета на предприятии, включая ее методические и организационно-технические аспекты, а также определение потенциально возможных вариантных способов бухгалтерского учета (альтернативные варианты принятия решений, непредусмотренные законодательством способы бухгалтерского учета, способы учета, обусловленные спецификой бизнеса конкретной организации и т.п.), по которым соответствующая служба организации имеет право формировать профессиональное суждение, являющееся законной составляющей системы нормативного регулирования бухгалтерского учета. [c.573]

Техническое обеспечение бухгалтерского учета представляет собой комплекс процедур, реализация которых позволяет обеспечить методологический и организационный аспекты учетной политики на уровне современных требований к постановке бухгалтерского учета. [c.431]

В работе излагаются основные требования, предъявляемые к учетной политике сегодня. Подробно рассматриваются все аспекты учетной политики нормативная база формирования учетной политики, организационно-технические аспекты, методологические аспекты, налоговые аспекты учетной политики 1999 года. [c.2]

Устав предприятия Лицензия по видам деятельности Структура предприятия Приказы, распоряжения, служебные записки, протоколы заседаний учредителей и др. Штатное расписание Прочие документы Рабочие документы по методическому, техническому и организационному аспектам учетной политики предприятия [c.180]

Основные аспекты учетной политики организации — методические, технические и организационные. [c.188]

Последствия изменений различных аспектов учетной политики неодинаковы. Если замена технических и организационных элементов затрагивает лишь качественные характеристики самого учетного процесса, то корректировка методических приемов часто отражается на финансовых результатах деятельности организации. Это может повлиять на выводы и действия пользователей бухгалтерской отчетности. Такие изменения должны оцениваться в стоимостном выражении. [c.193]

С методическими, техническими и организационными аспектами учетной политики в подробном изложении можно познакомиться в книгах [c.12]

Четвертый уровень в системе нормативного регулирования бухгалтерского учета занимают рабочие документы (документы внутренней регламентации) организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. [c.28]

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, а также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации. [c.197]

Кроме того, согласно Федеральному закону Российской Федерации О бухгалтерском учете и Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ответственность за правильность организации бухгалтерского учета несет руководитель организации. Однако практика показывает, что из-за низкого уровня знаний руководителей в области бухгалтерского учета многие организации платят штрафные (финансовые) санкции по налогам в бюджет и обязательным платежам во внебюджетные фонды, имеют нерациональные издержки, проводят необоснованное (в ущерб организации) распределение средств и использование доходов и т.д. Поэтому целесообразно предварительное коллективное рассмотрение (обсуждение) того или иного методического, технического и организационного аспекта при выборе принципов и правил проекта учетной политики организации. После утверждения руководителем организации, учетная политика и приложения к ней должны быть доведены до каждого бухгалтера и других работников организации, отвечающих за оформление хозяйственных операций и представление оперативной, полной и достоверной информации. Целесообразно в указанный период проведение учебно-консультационного семинара среди работников бухгалтерской службы, менеджеров и других, ответственных за информацию, работников. [c.216]

Организационный и технический аспекты подразумевают организацию бухгалтерского учета на предприятии и реализацию выбранных методик в учетных регистрах. Нормативной базой для учетной политики предприятия являются Федеральный закон О бухгалтерском учете от 21.11.96 № 129-ФЗ Положение по бухгалтерскому учету Учетная политика организаций , утвержденное приказом Минфина РФ от 09.12.98 № 60н с изменениями и дополнениями Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (с изменением и дополнениями), утвержденное приказом Минфина РФ от 29.07.98 № 34н Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организаций , утвержденные приказом Минфина РФ от 28.07.2000 № 60н, а также План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по ее применению, утвержденные приказом Минфина РФ от 28.12.94 № 173, с учетом новой редакции Плана счетов, утвержденные приказами Минфина РФ от 28.07.95 № 81, от 25.09.95 № 105, от 27.03.96 г. № 31 и от 17.02.97 № 15. [c.58]

Общие подходы к экспертизе учетной политики. Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня, из которых для экономических субъектов наиболее существенным является четвертый (низший) уровень. Он включает рабочие документы экономического субъекта (организации), формирующие ее учетную политику в методическом, техническом и организационном аспектах. [c.363]

Принятая предприятием исходя из рассмотренных допущений и требований учетная политика обеспечивает целостность системы бухгалтерского учета на предприятии. Она охватывает все аспекты учетного процесса на предприятии — методический, технический и организационный. [c.203]

Формирует учетную политику предприятия ее руководитель в рамках приведенного выше приказа Минфина РФ, если иное не установлено действующим законодательством. При этом он исходит из обязательного соблюдения допущений и требований, зафиксированных в системе нормативного регулирования бухгалтерского учета, составляющих его базовые принципы. Содержание учетной политики должно включать методологический, технический и организационный аспекты. [c.22]

Упомянутое выше составляет основу разработки и использования предприятием собственной учетной политики. В результате обеспечивается целостность системы бухгалтерского учета на предприятии. Она охватывает все аспекты учетного процесса. В современных условиях только анализ и применение системы учета как совокупность ее методической, технической и организационной сторон способны обеспечить реализацию основной цели современного бухгалтерского учета. [c.399]

Учетная политика изучается в части ее соответствия в методическом, техническом и организационном аспектах требованиям нормативных документов, регулирующих организацию бухгалтерского учета. Выделяются наиболее существенные аспекты и делаются выводы относительно соблюдения положений учетной политики в практике финансово-хозяйственной деятельности предприятия. [c.67]

Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается со знакомства с работой материального отдела бухгалтерии. Предметом внимания аудитора являются состав, подчиненность и квалификация учетных кадров перечень используемых нормативных документов наличие графика (схемы) документооборота обоснованность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета наличие схем отражения на счетах хозяйственных операций с материально-производственными запасами используемые методы внутреннего контроля (инвентаризация, документирование, нормативный учет, партионный раскрой и др.) для проверки отклонений фактического расхода материалов от норм соблюдение сроков проведения инвентаризаций товарно-материальных ценностей и порядок оформления их результатов. Аудитору следует также убедиться в наличии оформленных договоров с материально ответственными лицами, журналов регистрации приходно-расходных документов, приказов об утверждении состава инвентаризационных комиссий и порядке проведения инвентаризаций. [c.114]

Изучая учредительные и другие общие документы заказчика, можно получить сведения о предприятии, его деятельности, особенностях технологии и организации производства. Анализ учетной политики (подробнее см. 1.5) позволяет выявить общие сведения об организации учета в методическом, техническом и организационных аспектах, провести экспресс-анализ ведения бухгалтерского учета у клиента. [c.179]

Учетная политика предприятия предполагает целостность в организации бухгалтерского учета и включает методический, технический и организационный аспекты учетного процесса. [c.30]

Третий уровень — рабочие документы организации (фирмы, корпорации и др.), формирующие ее учетную политику в методическом, техническом и организационном аспектах. [c.93]

Изменения в учетной политике должны быть раскрыты в бухгалтерской отчетности. Объяснению подлежат изменения методических приемов учета. Изменения технических и организационных аспектов учета могут не раскрываться в объяснительной записке к годовому отчету предприятия. Ведь их знание не является совершенно необходимым для пользователей отчетности. [c.195]

Учетная политика организации оформляется приказом и обязательна к исполнению всеми подразделениями, входящими в его состав. В этом документе все вопросы учетной политики должны быть рассмотрены в следующих аспектах организационно-техническом и методическом. [c.320]

Целесообразно при оформлении учетной политики предусмотреть все методические аспекты, а также основные организационно-технические аспекты учетной политики по возможности в одном распорядительном документе. Другие организационно-технические моменты бухгалтерского учета, которые невозможно излагать отдельными пунктами в указанном распорядительном документе руководителя организации, например, схемы и графики докумен-тооборотов, структура бухгалтерии и бухгалтерской службы, проекты постановки учета, положения внутрихозяйственного учета, отчетности и контроля и т.п., должны оформляться приложениями к раскрываемой (формируемой) части учетной политики. Однако это не означает вынесение за пределы учетной политики организационного и технического аспектов системы учета. Только рассмотрение системы учета в совокупности и во взаимосвязи ее методической, технической и организационной сторон [c.215]

Для проверки применяемых положений учетной политики составляют три таблицы, соответствующие методическому, техническому и организационному аспектам учетной политики, в которых приводят положения учетной политики и раскрывают их содержание относительно конкретного аудируемого субъекта. [c.36]

Смотреть страницы где упоминается термин ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

: [c.196] [c.4] [c.58] [c.223] [c.47] [c.6]Смотреть главы в:

Учетная политика 1999 года -> ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ