УЧЕБНАЯ ПРОГРАММА ПО ДИСЦИПЛИНЕ УЧЕТНАЯ ПОЛИТИКА ФИРМ [c.463]

Основной целью курса Учетная политика фирмы является формирование знаний организационно-технических и методологических аспектов учетной политики предприятия. [c.463]

Курс Учетная политика фирмы базируется на знаниях, полученных в области бухгалтерского учета и налогообложения. [c.463]

В результате изучения данной дисциплины студент должен знать вопросы государственного регулирования данной проблемы, требования, предъявляемые к учетной политике фирмы, должен иметь представление об организационно-технических аспектах учетной политики, а также методических аспектах в области бухгалтерского учета и налогообложения, знать варианты учета тех или иных видов имущества и финансовых результатов, преимуществ и недостатков тех или иных вариантов. [c.463]

По экономической сути — товары в пути — это товарные запасы. Но если принята учетная политика фирмы, согласно которой реализация определяется по отгрузке товаров, независимо от момента оплаты, то эти товары должны быть исключены из состава запасов, во-первых, и, во-вторых, оценены в ценах реализации и включены в объем реализации, что опережает события, меняет величину однодневного товарооборота и меняет соотношение показателей, используемых в анализе товарооборачиваемости и оборачиваемости оборотных активов в целом. [c.333]

Интересы администрации фирмы-клиента, ее собственников и кредиторов не должны совпадать. Конфликт интересов всех лиц, участвующих в хозяйственном процессе, служит гарантией объективности данных, представленных в счетоводстве. Если участники хозяйственного процесса не умеют читать символы — иероглифы бухгалтерской отчетности, то бухгалтер представит отчетность, составленную только в интересах администрации, и учетная политика фирмы-клиента в этом случае отразит интересы администратора. [c.392]

Эти структуры иногда создаются на основании положения о бухгалтерском учете и учетной политики фирмы. Главный бухгалтер как инициатор и разработчик финансовой структуры определяет ее исходя из соображений бухгалтерской целесообразности. А между тем дело связано с решением одного из важнейших стратегических вопросов, который в западных компаниях, например, решается на уровне совета директоров. Концепции, критерии целесообразности выделения центров финансового учета, направления финансовых потоков организации должны порождаться самой стратегией бизнеса. [c.286]

Для хозяйственного управления важно знать не только основные хозяйственные и финансовые результаты, но и отдельно анализировать движение денежных средств, определять изменение основных источников получения денежных средств и направлений их использования. Различие показателей прибыли и денежного потока обусловлено тем, что в бухгалтерском учете некоторые хозяйственные операции отражаются не в момент поступления или перечисления (выплаты) денежных средств, а в момент их совершения (зависит от учетной политики фирмы). [c.299]

Учетная политика Фирмы. [c.197]

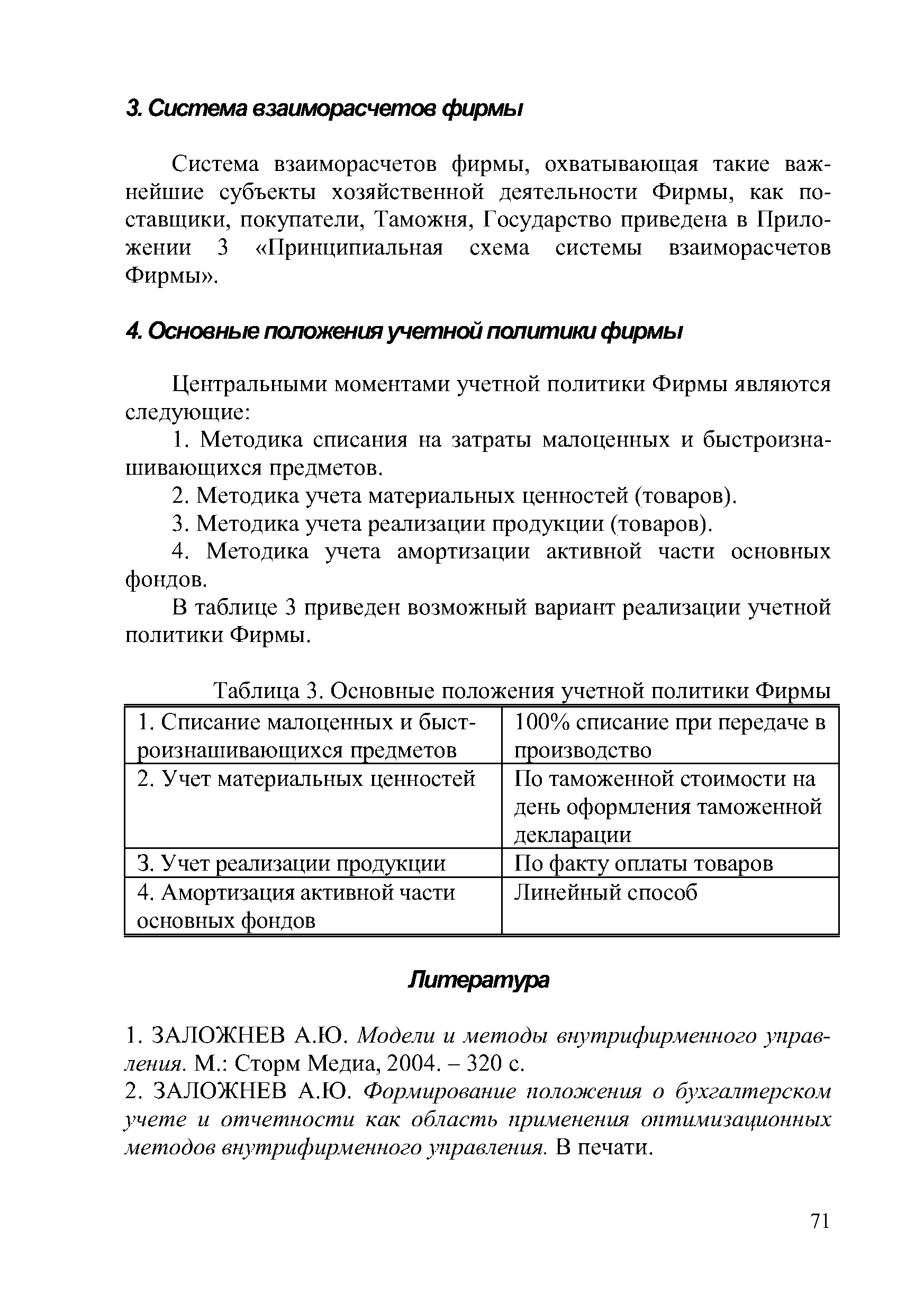

Основные положения учетной политики фирмы [c.200]

Центральными моментами учетной политики Фирмы яв- [c.200]

| Таблица 3. Основные положения учетной политики Фирмы |  |

В настоящее время, в связи с вступлением в силу Федерального закона от 21.11.96 №129-ФЗ "О бухгалтерском учете" следует осторожно и тщательно подходить как к разработкам собственных, так и к заимствованиям в других организациях созданных ими форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также форм документов для внутренней бухгалтерской отчетности. Дело в том, что эти формы документов утверждаются при принятии учетной политики фирмы и пока что не ясно, считается ли их изменение одновременно и изменением учетной политики. [c.45]

В соответствии с учетной политикой фирмы. Счет 76 используется. как правило, для учета авансов под работы и услуги, счет 62 — под товарные операции. [c.146]

Учетная политика является основой бухгалтерских стандартов, рекомендаций, толкований, правил и положений, используемых компаниями при составлении финансовой отчетности. Учетная политика фирмы включает методы применения администрацией тех принципов, которые при заданных обстоятельствах обеспечивают истинное представление о финансовом состоянии, изменениях финансового положения и результатах деятельности хозяйствующей единицы [1]. [c.153]

Сокращение накладных расходов, напротив, не должно учитываться, так они рассчитываются как доля расходов на оплату труда. Из того, что расходы на оплату труда производственных рабочих снизились, не следует сокращение накладных расходов компании. Изменения в них сведутся лишь к тому, что, — в соответствии с учетной политикой фирмы — меньшая часть прежних по величине ее накладных расходов будет отнесена на данное подразделение или себестоимость дан ной продукции. Фактической экономии накладных расходов не происходит. Отметим тем не менее, что если бы замена парка оборудования действительно вызвала изменение величины накладных расходов (скажем, вследствие необходимости поддержания особого микроклимата в помещении, где оно установлено, более высоких налогов на имущество или увеличившихся страховых выплат), то мы должны были бы учесть прирост этих расходов и в нашем анализе. [c.297]

Правда, неявно она существует в каждой компании, и это может подтвердить, например, главный бухгалтер, который разрабатывает положение о бухучете или учетной политике фирмы. Но это означает, что именно бухгалтер и является в подавляющем большинстве российских компаний главным идеологом, инициатором и разработчиком финансовой структуры. [c.29]

Выбор варианта организации учета затрат и результатов должен уже сегодня входить в компетенцию администрации и определяться целями и задачами предприятия изданный момент. В настоящее время решающее влияние на выбор варианта и обоснование учетной политики, на наш взгляд, должны оказывать такие факторы, как внешние условия функционирования предприятия, форма собственности и организационно-правовая форма размеры предприятия, объемы и виды деятельности налоги и налоговые льготы стратегические цели и задачи фирмы [c.502]

В акционерных компаниях чистая прибыль распределяется на выплаты по привилегированным акциям, обыкновенным акциям, реинвестирование прибыли (т.е. использование ее на расширение производственно-финансовой деятельности). Если при выплатах по привилегированным акциям обычно исходят из фиксированных ставок, то соотношение и размер выплат по обыкновенным акциям и величиной реинвестированной прибыли определяются успешностью текущей работы и стратегией развития фирмы. Акционеры могут предпочесть сиюминутной выгоде I. виде полученных дивидендов по акциям вложение большей части доступной к распределению прибыли в развитие фирмы в надежде, что в будущем доходы по акциям существенно возрастут. Прибыль, вложенная в развитие фирмы, накапливается по годам и отражается в балансе отдельной статьей Нераспределенная прибыль прошлых лет (отчетного года) > либо распределяется по фондам согласно выбранной учетной политике. [c.402]

Совокупность всех счетов фирмы с соответствующими кодами называется планом счетов. Небольшой фирме достаточно иметь несколько десятков счетов, в то время как многонациональной корпораций приходится вести тысячи счетов. При этом учитываются производимая продукция, технология, сложность производства, численность работников предприятия и штата бухгалтерии, применяемая организационная форма ведения учета, принятая учетная политика, обеспеченность техническими средствами сбора бухгалтерских и других данных и вычислительной техникой для их обработки, накопления и хранения. В табл. 13.1 приведен примерный план счетов американской фирмы, заимствованный из [87. С. 32-33]. [c.324]

Децентрализованный подход к разработке номенклатуры счетов в западных фирмах имеет ряд недостатков отсутствие преемственности при смене бухгалтеров (новый бухгалтер или длительное время изучает действующий план счетов, или вносит в него существенные изменения, удобные для его практической деятельности) бухгалтеры по-разному понимают отдельные моменты учетной политики, используемые при построении номенклатуры счетов (в частности, принцип существенности) трудности при проведении аудита, налоговых и других проверок (значительные потери времени на изучение учетной политики и действующего плана счетов). [c.324]

Учетная политика организаций Организационно-распорядительная документация (приказ, распоряжение и т.п.) Организации, консультационные фирмы [c.29]

К органам четвертого уровня относятся сами организации и консультационные фирмы как юридические лица. Они составляют рабочие документы по своему хозяйству, формируют учетную политику методического, технического и организационного характера применительно к работе своего хозяйства, руководствуясь положениями по учетной политике и бухгалтерскому учету и отчетности. [c.29]

Предположим, фирма имеет прибыль в 500 денежных единиц (конечное кредитовое сальдо на счете 80 Прибыли и убытки ), а использовано прибыли на 300 денежных единиц (сальдо конечное дебетовое на счете 81 Использование прибыли ). В соответствии с учредительными документами и приказом об учетной политике предприятия создаются фонд накопления (счет 88-3) и фонд потребления (счет 88-5). По решению совета учредителей, оформленному протоколом, чистая прибыль распределяется следующим образом 50% в фонд накопления и 50% в фонд потребления тогда для реформации баланса потребуются следующие проводки [c.36]

На предприятиях акционерного типа начало бухгалтерского года связано с подготовкой к проведению собрания акционеров, в отчете перед которыми следует отметить, что в плане повышения эффективности деятельности организации разработан серьезный подход к совершенствованию ее учетной политики. При этом основой такого рода отчета должна стать трансформированная пояснительная записка к балансу, с добавлением в нее элементов новой учетной политики, представляющая картину дальнейших перспектив финансового состояния фирмы. [c.143]

Вместе с тем надо сказать, что в рыночной экономике, когда в хозяйственной деятельности предприятия превалирует понятие коммерческой тайны и требуется продемонстрировать инвесторам привлекательность финансирования именно вашей фирмы, не раскрывая механизм получения прибыли, правильно и экономически грамотно составленная учетная политика открывает новые возможности. Она позволяет во-первых, обрисовать специфические черты, присущие вашей компании, во-вторых, проинформировать налоговые органы, ревизоров, кредиторов, [c.143]

Экономическое содержание учетной политики заключается в отражении через нее не только специфики деятельности вашей фирмы. Поскольку, как известно, в условиях рынка экономическому анализу и прогнозированию финансовой ситуации придается особое значение, для каждого предприятия должен составляться свой уникальный план предвидения будущего хозяйственного года. [c.144]

Таким образом, учетная политика представляет собой набор методик, форм и техники ведения бухгалтерского учета в соответствии с действующим законодательством и особенностями фирмы. [c.144]

ПБУ1/94 (Положение по бухгалтерскому учету Учетная политика предприятия ). Взаимосвязь бухгалтерского учета и учетной политики фирмы. [c.464]

Элементы учетной политики фирмы задаются с помощью Q метода определения выручки от реализации (по отгрузке, по оплате) Q метода расчета себестоимости при списании материальных ценностей (по средней, FIFO, LIFO) [c.138]

Использование в указанных целях счета 31 "Расходы будущих периодов" должно быть отражено в учетной политике фирмы в соответствии с требованиями Положения по бухгалтерскому учету "Учетная политика предприятия" ПБУ1/94, утвержденного приказом Минфина РФ от 28.07.94 №100. Согласно этому Положению и Федеральному закону от 21.11.96 №129-ФЗ "О бухгалтерском учете" изменение в учетной политике фирмы должно быть утверждено приказом или распоряжением руководителя фирмы, причем до 1 января года применения измененной учетной политики. Обоснованием изменения учетной политики в данном случае может служить изменение законодательства РФ (издание указа Президента РФ) - в соответствии с Положением и Законом это достаточная причина внесения [c.49]

Пример. Оптовая торговая фирма Оптторг-ЛТД получила по договору поставки 27,5т муки ржаной по цене 4000 руб. за тонну на сумму 110000 руб., в том числе НДС (10%) - 10 000 руб. По условиям договора поставки покупатель получает муку на складе поставщика после предварительной оплаты стоимости товара, транспортные расходы берет на себя покупатель. Автотранспортным предприятием предъявлен счет-фактура на услуги по доставке товара со склада поставщика на склад Оптторг-ЛТД на сумму 6000 руб., в том числе НДС (20%)- 1000руб. Учетной политикой фирмы Оптторг-ЛТД предусмотрено отражение расходов, связанных с приобретением товаров, с применением счета 44 Расходы на продажу . [c.71]

По договору поставки предусмотрена обязанность Молкомбината по доставке товара покупателю. Тара, получаемая от поставщика, подлежит возврату. Учетной политикой фирмы Элегия предусмотрен учет товаров по розничным ценам и расходов, связанных слриобретением товаров, с использованием счета 44 Расходы на продажу . Стоимость молочной продукции по розничным ценам составляет 13 200 руб. с учетом НДС. [c.72]

Однако некоторые исследования показывают, что рынки ценных бумаг невозможно ввести в заблуждение изменением учетных процедур. А это позволяет утверждать, что изменения учетной политики фирм не могут вызвать существенных экономических последствий. Другие же исследования этот вывод опровергают. Например, профессор Берач Лев (Baru h Lev) пришел к выводу, что принятие положения FASB, отвергающего метод полных затрат в бухгалтерском учете фирм нефтедобывающей промышленности, привело к снижению курса ценных бумаг, хотя согласно теории рынков капиталов такие последствия не должны были наступить. Может быть, данный случай на самом деле был вызван отрицательным результатом некоторых других финансовых операций фирмы, например невыполнением договоров и долговых обязательств или снижением отчетной прибыли, повлекшим за собой сокращение дивидендов. Вместе с тем сохраняется возможность реакции инвесторов на изменения методов учета. Это, кстати, можно наблюдать и в тех фирмах, где такие изменения не приводили к экономическим последствиям. [c.161]

В современной рыночной экономике дополнительное раскрытие информации играет особую роль. Дело в том, что некоторые статьи баланса разными фирмами могут оцениваться по-разному, как, например, гудвилл. В таких случаях простое раскрытие факта хозяйственной жизни не позволяет пользователю отчетности сформировать адекватное представление о фирме. В то же время раскрытие учетной политики фирмы в вопросах оценки статей отчетности обеспечивает возможность получения такого представления. По этому поводу Комитет по международным бухгалтерским стандартам (IAS ) заявляет [c.532]

Хабарова Л.П., Учетная политика коммерческих фирм в 1998 году, М. ЗАО Бухгалтерский бюллетень, 1998. [c.465]

Условно положительное (нестандартное) аудиторское заключение (qualified opinion) обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая может быть полезной пользователям отчетности или рассматривается аудитором как целесообразная к опубликованию исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности разных самостоятельных подразделений одной корпорации разными аудиторскими компаниями) изменение аудируемой фирмой учетной политики некоторые неопределенности финансового или организационного характера (например, участие аудируемой компании в незавершенном судебном процессе с непредсказуемым исходом, недостаточная эффективность системы внутреннего контроля) и др. В случае нестандартного аудиторского заключения целесообразность заключения контракта с данным потенциальным контрагентом должна определяться финансовым менеджером или другим лицом, участвующим в переговорах, после более тщательного анализа представленного отчета и другой информации формального и неформального характера. [c.248]

Нестандартное аудиторское заключение может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Причинами нестандартного аудиторского заключения могут быть использование мнения другой аудиторской фирмы (например, в случае аудирования отчетности разных самостоятельных подразделений одной корпорации разными аудиторскими компаниями) изменение аудируемой фирмой учетной политики некоторые неопределенности финансового или организационного характера (например, участие аудируемой компании в незавершенном судебном процессе с непредсказуемым исходом, нгдостаточная эффективность системы внутреннего контроля) и др. [c.278]

Смотреть страницы где упоминается термин Учетная политика фирмы

: [c.200] [c.201] [c.207] [c.50] [c.35] [c.202]Смотреть главы в:

МЭСИ. Сборник учебных программ. Дисциплины экономического блока -> Учетная политика фирмы