О ПРОБЛЕМЕ ПРОГНОЗИРОВАНИЯ ИНДЕКСА-ДЕФЛЯТОРА ВРП [c.320]

Статья посвящена проблемам прогнозирования индекса-дефлятора валового регионального продукта (ВРП), который является одним из основных макроэкономических показателей социально-экономического развития региона - Республики Башкортостан. Ряд предложенных методов прогнозирования индекса-дефлятора ВРП позволяет получить научно обоснованный прогноз уровня индекса-дефлятора ВРП, от которого зависит разработка проекта бюджета Республики Башкортостан на очередной финансовый год. [c.320]

Предлагается методика, которая позволяет строить научно-обоснованные прогнозы индекса-дефлятора ВРП, добиваясь при этом существенного приращения качества прогнозирования. Для апробирования методики проводился эксперимент по выбору лучшего метода прогнозирования. Для эксперимента использовались следующие методы [c.321]

Исходные данные - индексы-дефляторы развития отраслей за период с 1998 по 2000 гг. поквартально, были предоставлены Министерством экономики и антимонопольной политики РБ (табл.1). [c.321]

Х1,...,Х14 - независимые аргументы (индексы-дефляторы цен на продукцию, произведенную для внутреннего рынка и на экспорт) согласно сводке Минэкономразвития России [c.321]

Y — зависимая переменная (прогнозируемая величина индекса-дефлятора валового регионального продукта) [c.321]

На региональном уровне важно рассмотрение макроэкономического показателя ВРП, прогнозирование которого невозможно без индекса-дефлятора развития отраслей. Использование современных математических методов позволяет существенно улучшить качество прогнозирования индекса-дефлятора, от которого зависит составление бюджетного послания президенту РБ, и в конечном итоге-финансово-экономическое развитие страны. [c.323]

Для устранения фактора изменения цен номинальные денежные доходы и расходы населения рассчитывают в реальном выражении с корректировкой на индекс-дефлятор, отражающий изменение цен на различные компоненты денежных расходов населения. Результатом пересчета являются реальные показатели реальные денежные доходы, реальная заработная плата, реальный размер назначенной месячной пенсии, реальные расходы на конечное потребление домашних хозяйств и т.д. [c.663]

Индекс-дефлятор отражает изменение цен на различные компоненты денежных расходов населения и применяется для пересчета номинальных денежных доходов и расходов населения с учетом фактора изменения цен, результатом которого являются реальные денежные доходы, реаль- [c.669]

Для чего применяется индекс-дефлятор [c.670]

В международной практике и публикациях Госкомстата России последних лет — с момента перехода на методологию СНС — в качестве сопоставимых цен на макроуровне используют цены предыдущего года. За ряд лет темпы экономического роста измеряются цепным индексным методом. Переоценка показателей макроуровня в сопоставимые цены производится при помощи индексов-дефляторов. [c.77]

Индекс-дефлятор — это агрегированный индекс цен, изменения которых взвешены не в структуре реализации товаров или услуг, а в структуре их потребления (использования). Такое взвешивание необходимо для правильного отражения изменения физического объема валового внутреннего продукта. Индекс-дефлятор для переоценки ВВП дифференцируется по составляющим элементам производства и потребления. Дефляторы для расчета темпов экономического роста составляются [c.77]

Годовые темпы снижения реального ВВП и индекс-дефлятор за ряд лет составили [c.201]

Индекс-дефлятор для ВВП, в % к предыдущему году 228,6 1590 988,1 407,7 278,2 [c.201]

Рассчитайте для каждого года индекс-дефлятор и индекс физического объема ВВП. [c.202]

Определите ВВП в сопоставимых ценах, если индекс-дефлятор ВВП составил 180%, а ВВП в текущих ценах — 2200 млрд руб. [c.202]

Первый метод заключается в процессе дефлятирования стоимостного показателя из текущих цен в цены предыдущего периода с помощью индекса-дефлятора. [c.573]

Индекс-дефлятор ВВП — отношение ВВП в текущих ценах к объему ВВП в постоянных ценах предыдущего года. В отличие от индекса цен на товары и услуги дефлятор ВВП характеризует изменение оплаты труда, прибыли и потребления основных фондов в результате изменения цен, а также номинальной массы чистых налогов. [c.573]

ВВП текущего года в ценах предыдущего года получается путем деления ВВП текущего периода на индекс-дефлятор, т.е. [c.573]

Индекс-дефлятор ВВП, раз к предыдущему году [c.574]

Индекс-дефлятор и его применение для пересчета ВВП. [c.585]

ВВП (в рыночных ценах), млрд руб. Индекс-дефлятор ВВП, % к предыдущему году 644,2 1398,5 228,6 19005,5 1590,0 171509,5 988,1 610745,2 407,7 1630078,9 278,2 [c.595]

Используя индекс-дефлятор, произведите переоценку ВВП в сопоставимые (предыдущего года) цены и исчислите индексы физического объема ВВП по сравнению с 1990 г. по сравнению с предыдущим годом. [c.595]

Инфляция — это обесценение денежных средств вследствие диспропорций в финансовой системе. Количественными характеристиками инфляции являются индексы цен потребительских, оптовых, а также индекс-дефлятор ВВП. [c.648]

Индекс (дефлятор) ВНП (ВВП) — относительный показатель изменения стоимостного объема ВНП (ВВП) за счет ценностного фактора. [c.731]

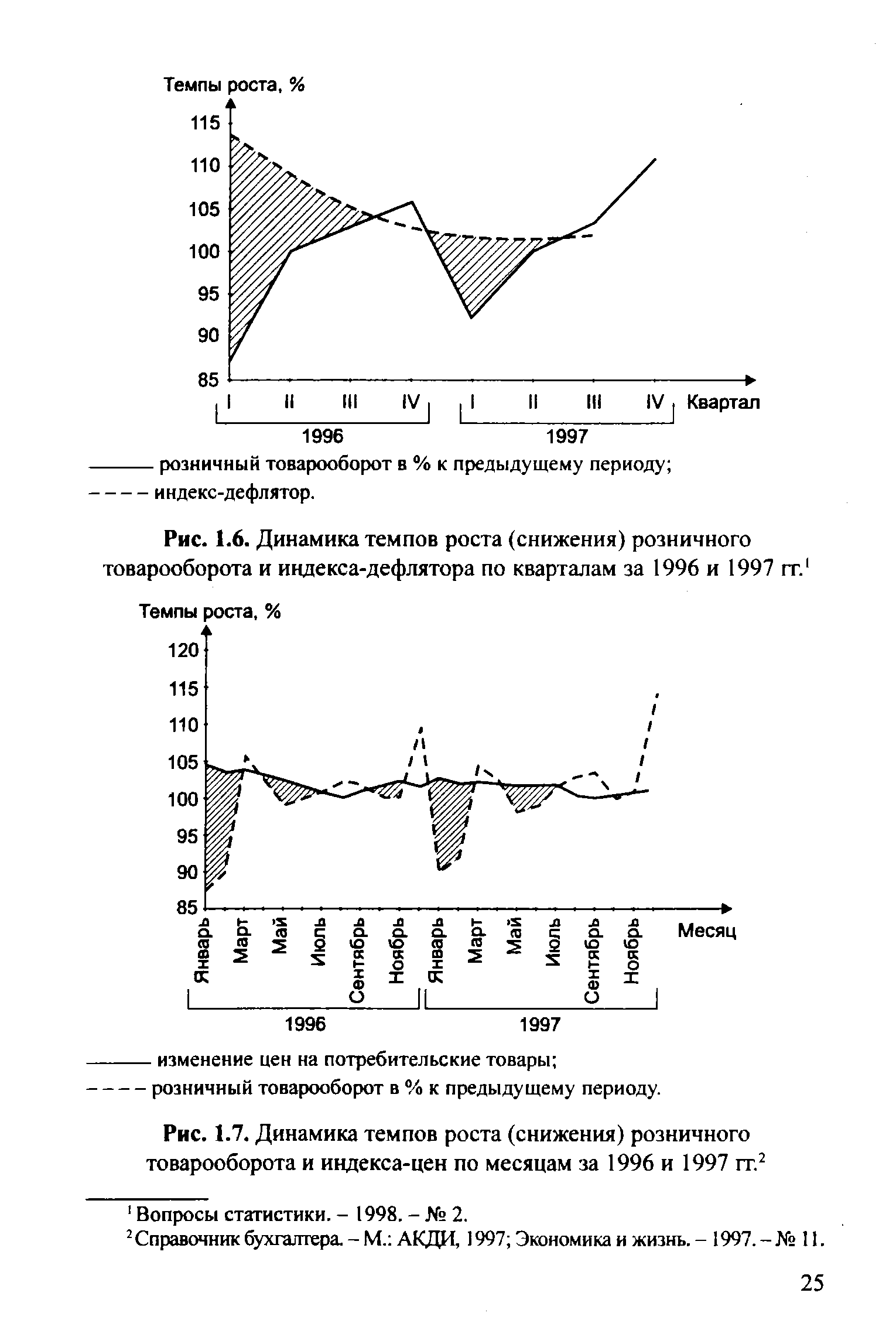

Важнейшим фактором спроса является цена товара или услуги. Между ценой продукции и спросом на нее существует обратная зависимость. Подтверждением этому служит рис. 1.6, на котором показана поквартальная динамика розничного товарооборота и индекса-дефлятора за 1996 г. и три квартала 1997 г. К аналогичному выводу позволяет прийти и графическое сопоставление динамики розничного товарооборота и цен на потребительские товары в Российской Федерации за 1996-1997 гг. с использованием помесячных данных. На рис. 1.7 хорошо видно, что даже незначительные колебания цен ведут к изменению продаж потребительских товаров в противоположном направлении. [c.23]

| Рис. 1.6. Динамика темпов роста (снижения) розничного товарооборота и индекса-дефлятора по кварталам за 1996 и 1997 гг.1 |  |

В учетной политике по счету 01 Основные средства следует указать порядок проведения переоценки основных средств либо путем индексации с применением индекса-дефлятора, либо путем прямого пересчета по документально подтвержденным рыночным ценам. [c.151]

Индекс-дефлятор . Методика применения. [c.287]

Важным условием правильного определения финансовых результатов от реализации основных средств является применение индекса-дефлятора, публикуемого ежеквартально Государственным комитетом РФ по статистике в соответствии с Законом РФ О налоге на прибыль предприятий и организаций (п. 4 ст. 2) в редакции закона от 31 декабря 1995 г. № 227-ФЗ. Указанные индексы-дефляторы стали публиковаться с первого квартала 1996 г. Поэтому при реализации имущества, учитываемого в составе основных средств, следует руководствоваться постановлением Правительства РФ от 21 марта 1996 г. № 315 Об утверждении порядка исчисления индекса инфляции, применяемого для индексации стоимости основных фондов и иного имущества предприятий при их реализации в целях определения налогооблагаемой прибыли . [c.155]

Методика применения индексов-дефляторов [c.156]

Последовательность бухгалтерских записей и методика применения индексов-дефляторов следующие [c.156]

Аналогичная методика применения индексов-дефляторов характерна и для реализации сырья, материалов, топлива и других ценностей по их фактической стоимости на момент пересчета [c.156]

Для целей налогообложения остаточная стоимость станка 10 000 руб. (25 000 руб. - 15 000 руб.) подлежит корректировке, начиная с 1 квартала 1996 г. до момента продажи, т.е. по II квартал 1997 г. включительно. Используем индексы-дефляторы Госкомстата РФ. [c.157]

Элементами этой системы являются индексы-дефляторы, которые необходимы для пересчета стоимостных показателей СНС в сопоставимые цены. [c.103]

Индекс -дефлятор ВВП (/деф) рассчитывается как отношение ВВП того или иного периода в действующих ценах к его объему в сопоставимых ценах [c.337]

Прогноз ВРП разрабатывается в соответствии с Законом РФ О государственном прогнозировании и программах социально-экономического развития № 115-ФЗ от 20.07.1995г., в котором определяются цели и содержание системы прогнозов и программ социально-экономического развития, а также общий порядок их разработки. Прогнозирование ВРП в Министерстве экономики и антимонопольной политики Республики Башкортостан (МЭиАП РБ) осуществляется по методике, разработанной Правительством Российской Федерации. При прогнозировании ВРП необходимо учитывать региональные особенности, нестабильность экономики, рост цен и высокую инфляцию. Для измерения уровня инфляции и изучения её динамики используется система индексов цен. Наиболее распространенным индексом цен является индекс-дефлятор. Этот индекс цен характеризует средневзвешенное изменение цен всех произведенных товаров и услуг, как для внутреннего потребления, так и [c.320]

На кафедре вычислительной математики и кибернетики УГАТУ разработана первая версия интеллектуальной системы прогнозирования экономических показателей (ИСПЭП), с помощью которой был дан прогноз ВРП на 2001 год. Процент отклонения прогнозного значения от фактического был существенно ниже, чем аналогичный процент МЭиАП РБ. При этом ИСПЭП использовала прогнозные значения индексов-дефляторов ВРП, предоставленные МЭиАП. В настоящей статье осуществлена попытка применения современных методов моделирования и прогнозирования индекса-дефлятора ВРП. [c.321]

Для индекса-дефлятора каждой составляющей ВРП и для ВРП в целом строится прогноз на I квартал 2001г. с помощью метода экспоненциального сглаживания. [c.322]

Отклонение прогнозного значения МЭиАП РБ от фактического значения индекса-дефлятора ВРП на I квартал 2001 г. составило 2,4%, в то время как процент отклонения, полученный с помощью некоторых математических методов, - гораздо меньше. Лучший результат был получен по квадратичной модели МГУА и составил 0,8%. [c.322]

Для наиболее общей характеристики инфляционных процессов в мировой и отечественной практике используются два показателя индекс потребительских цен (ИПЦ) и индекс-дефлятор валового внутреннего продукта (ДВВП). Подробно некоторые вопросы оценки инфляционных процессов нами будут рассмотрены в п. 13.6. [c.571]