Документы, являясь основным способом бухгалтерского наблюдения, не обеспечивают точного соответствия учетных записей фактическому движению средств предприятия. Прежде всего некоторые операции не поддаются документальному оформлению в момент их совершения. Кроме того, основанные на документах данные текущего учета и наличие средств в натуре не совпадают из-за естественной убыли материальных ценностей в процессе хранения, возможных ошибок в документах и учетных записях и т. д. Поэтому, чтобы установить эти расхождения, периодически проверяют средства в натуре. Такая проверка называете я и н вента р и з а цие и. [c.309]

В аппаратурных процессах к основной работе относятся также действия исполнителя по регулированию процесса, вводу и выводу реагентов и побочных продуктов, ведению контрольно-учетных записей и активному наблюдению за ходом процесса (рис. 8.2). [c.139]

Следовательно, учетно-контрольное значение оборотной ведомости состоит в том, что она дает возможность проверить правильность учетных записей и арифметических подсчетов. [c.36]

По порядку записей учетные регистры делятся на хронологические, систематические и комбинированные. В хронологических регистрах хозяйственные операции записываются в календарной (хронологической) последовательности (без предварительной группировки операций по их типам). В систематических же регистрах учетные записи группируются по типам операций. В комбинированных учетных регистрах сочетаются хронологические и систематические записи. [c.48]

Записи хозяйственных операций в журналах-ордерах или во-вспомогательных ведомостях производят по мере совершения операций, т. е. в хронологическом порядке. Это обеспечивает равномерность и своевременность учетных записей на протяжении всего отчетного периода. Значит, журналы-ордера представляют собой сочетание хронологических и систематических (синтетических и аналитических) регистров. [c.59]

Оценки могут быть получены на основе простого анализа учетных записей прошлых периодов, хотя успешность такого подхода в значительной мере зависит от субъективного мнения человека, проверяющего счета. [c.142]

Рассмотрим теперь порядок учетных записей в условиях позаказного метода калькулирования. В развитие счета 20 Основное производство организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету 20 должно соответствовать количеству заказов, размещенных в данный момент на предприятии. Как отмечалось выше, регистром для организации аналитического учета являются карточки заказов. [c.118]

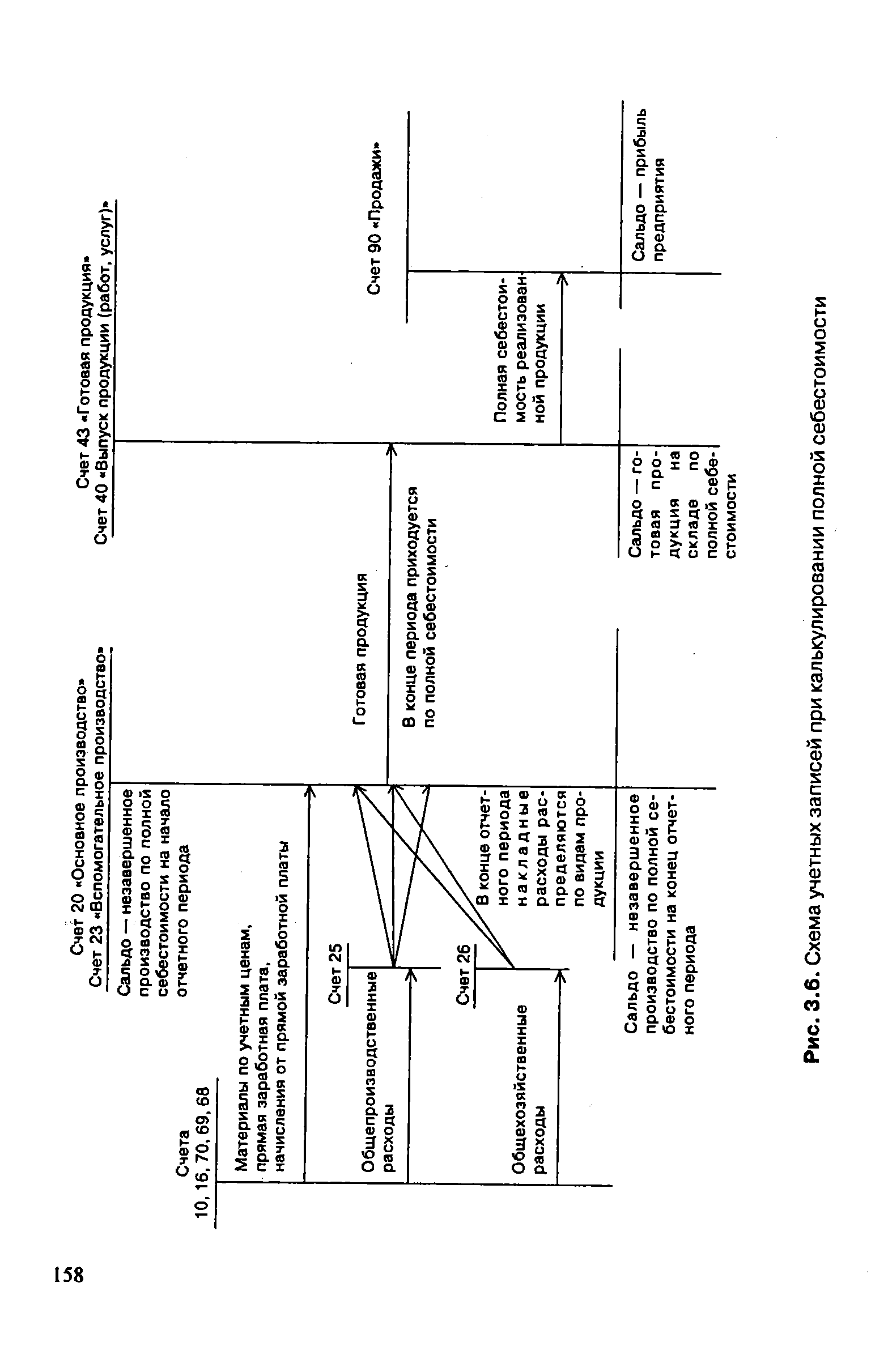

| Рис. 3.6. Схема учетных записей при калькулировании полной себестоимости |  |

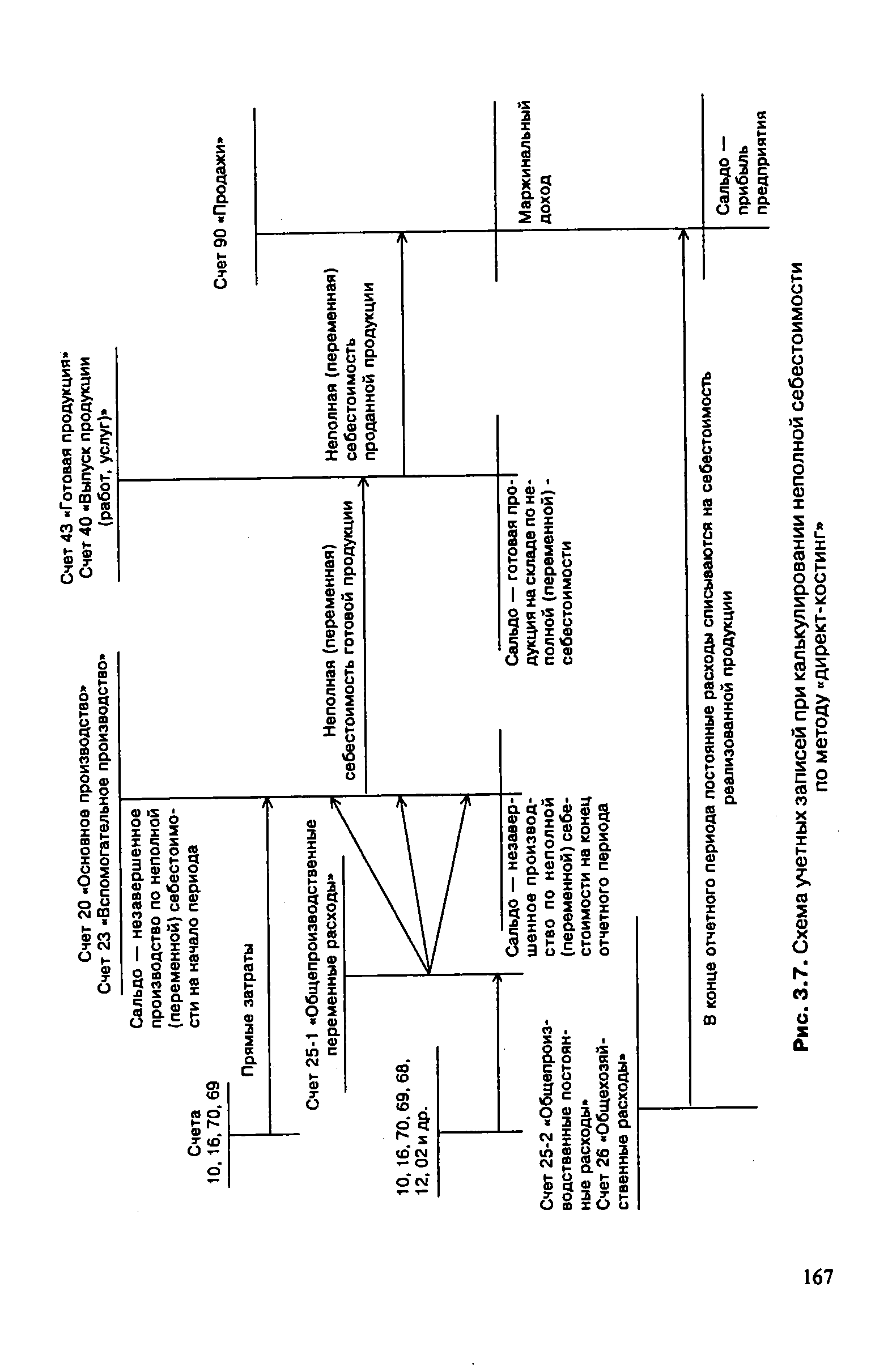

Порядок учетных записей на счетах при учете затрат по системе директ-костинг проиллюстрирован на рис. 3.7. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости. [c.166]

| Рис. 3.7. Схема учетных записей при калькулировании неполной себестоимости |  |

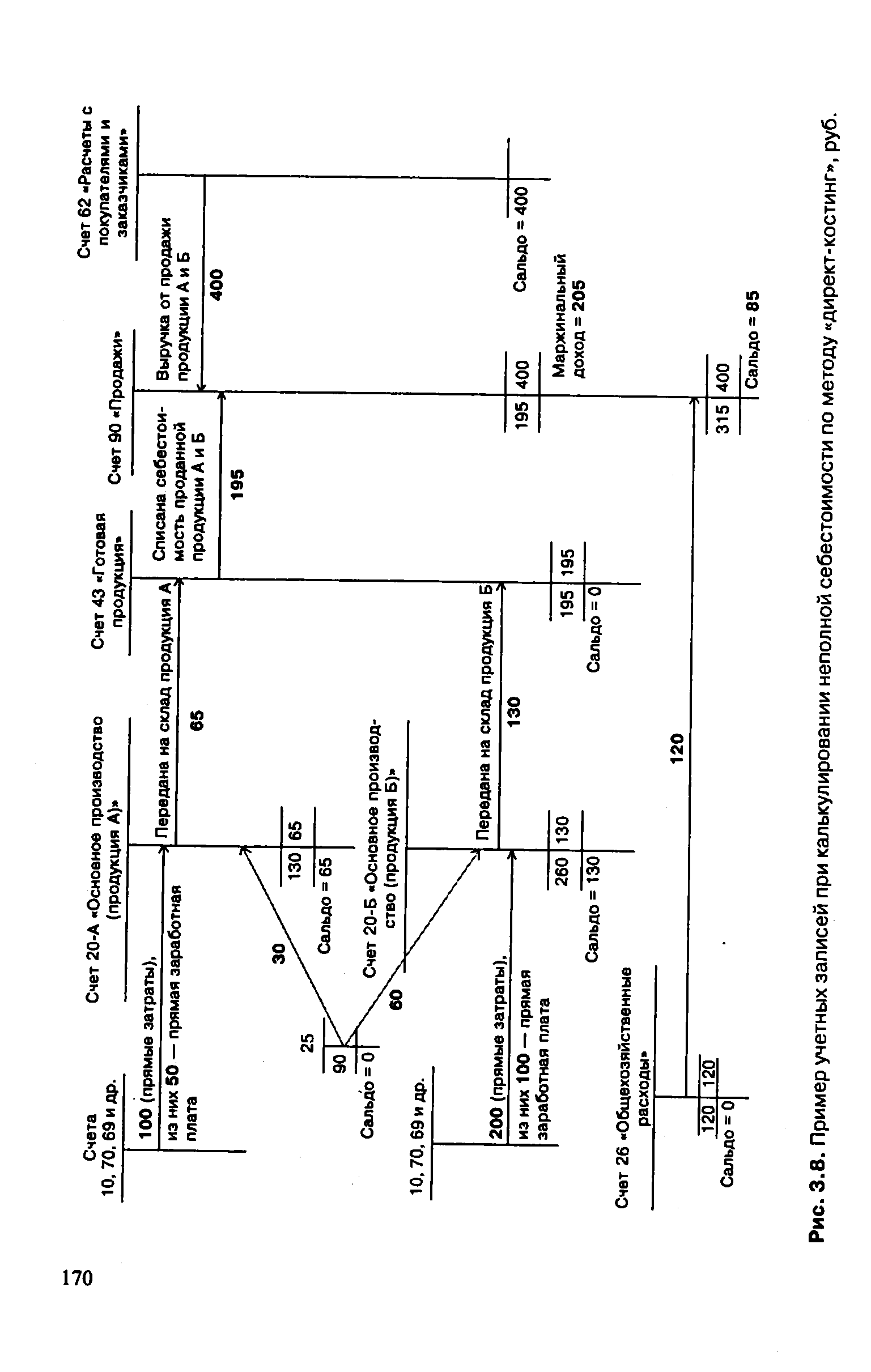

| Рис. 3.8. Пример учетных записей при калькулировании неполной себестоимости по методу директ-костинг , руб. |  |

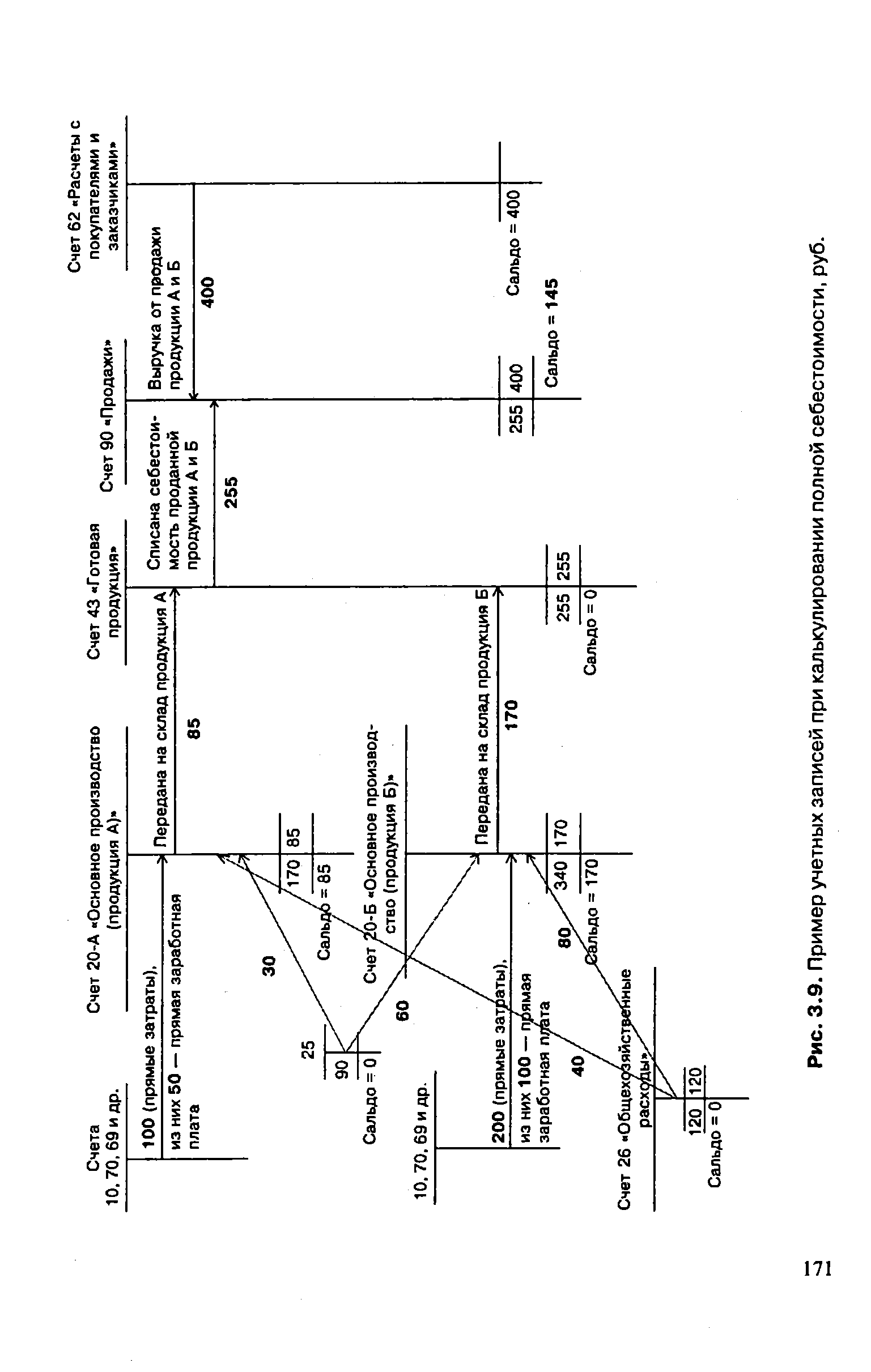

| Рис. 3.9. Пример учетных записей при калькулировании полной себестоимости, руб. |  |

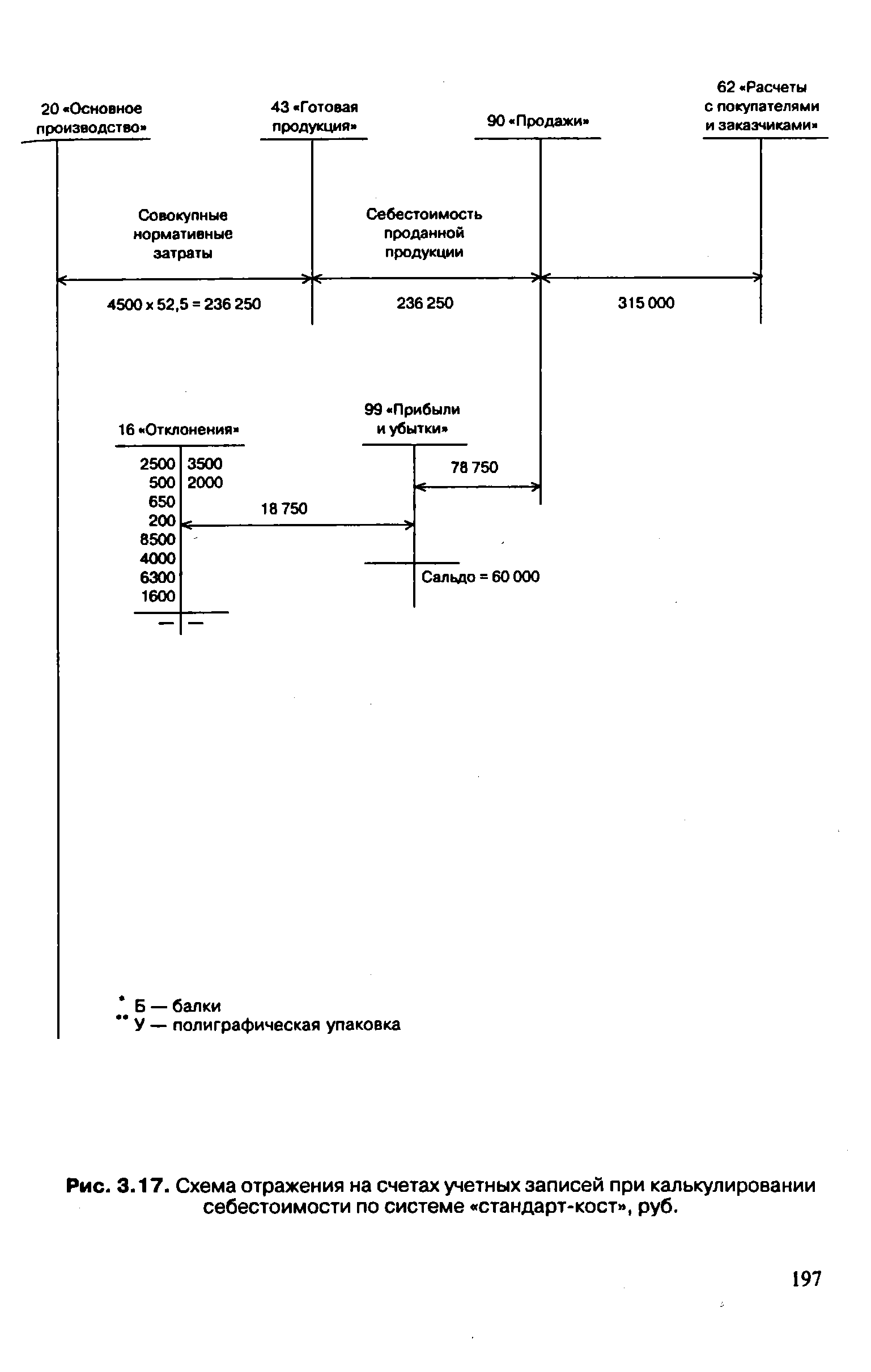

| Рис. 3.17. Схема отражения на счетах учетных записей при калькулировании себестоимости по системе стандарт-кост , руб. |  |

Возвращаясь к технике учетных записей (см. рис. 3.17), отметим, что переменные ОПР учитываются на счете 25-А Переменные общепроизводственные расходы . Списание их на основное производство осуществляется с учетом нормативной ставки (4 руб.) и фактического выпуска продукции, рассчитанного в нормо-часах (8100 нормо-часов), т.е. бухгалтерская проводка [c.202]

Обращаясь к схеме учетных записей, отметим, что списание затрат на готовую продукцию (Д-т сч. 43 К-т сч. 20) и себестоимость реализованной продукции (Д-т сч. 90 К-т сч. 43) отражаются по нормативным издержкам. Выполненные выше расчеты показали, что исходя из фактического объема реализации 5000 ед. совокупные нормативные затраты составили 236 250 руб. (5000 х 52,5). Выручка от реализации продукции достигла 315 000 руб. [c.204]

Определите особенности полуфабрикатного и бесполуфабрикатного метода учета сферу применения, организацию аналитического учета, порядок учетных записей. [c.210]

Назовите принципиальное отличие системы директ-костинг от калькулирования полной себестоимости. Приведите схему учетных записей при использовании директ-костинг . Какие финансовые показатели формируются в условиях этой системы [c.210]

Одним из важнейших преимуществ использования системы Стандарт-Кост является экономия ведения учетных записей. На первый взгляд может показаться, что использование стандартов требует больших затрат на ведение учета по сравнению с системой учета фактических издержек. На самом деле применение нормативных затрат упрощает ведение учета. Например, все индивидуальные данные о материале (из разных партий по различным ценам) за месяц могут быть просуммированы и одной проводкой списаны с кредита счета Запасы Материалов. Аналогично, нет необходимости каждому рабочему фиксировать время, затраченное на каждую операцию или выполненную работу. Все нормативные прямые трудозатраты определены заранее. [c.168]

Для записи отклонений фактических затрат от нормативных необходимы соответствующие журнальные проводки. При ведении учетных записей легко запомнить следующие простые правила [c.190]

Если их финансовое положение нормальное, торговцы могут предложить им кредит на тридцать и более дней. Бухгалтерский учет наличности не признает кредиторскую задолженность, а следовательно, не позволяет отразить ее в учетных записях. [c.36]

Традиционный подход к учету товарно-материальных запасов, используемый в США, большое внимание уделяет отслеживанию запасов по стадиям завершенности производственного процесса. Учетные записи требуются на каждом этапе. В общем случае движение материалов по стадиям производственного процесса следующее [c.135]

В этом примере мы абстрагируемся от вычетов и удержаний из заработной платы. Основанием для записи являются трудовые талоны (наряды) или индивидуальные табели. Индивидуальные табели широко используются для учетных записей и для составления расчетно-платеж-ных ведомостей. [c.73]

В данном приложении мы покажем вариант учетных записей и использование документальных источников для группировки информации. [c.93]

На следующем этапе начинают привлекаться отчетные данные, например, для анализа доходов и расходов. Для оперативного управления из учетных записей можно извлечь информацию об объеме продаж, снабжении, денежных ресурсах, запасах материальных ценностей, дебиторской и кредиторской задолженности. Сравнительный анализ, особенно по ряду лет, помогает оценить деятельность подразделений и наметить пути ее совершенствования. [c.96]

Конечно, система стандарт-кост более дорогостоящая, если она функционирует параллельно с фактическим или нормальным калькулированием (см. гл. 2 и 4). Если фактические затраты постоянно отслеживаются по конкретной продукции, то даже в системе стандарт-кост стоимость учетных записей возрастет. [c.135]

Альтернативные затраты, релевантность и учетные записи [c.216]

Противоречивость данных - возникает из-за ошибок в учетных записях (не на месте десятичная запятая), в показателях, лежащих вне релевантной области, из-за нетипичных периодов времени (период времени выхода из строя основного оборудования). [c.236]

Подход с позиций технологических переменных затрат. Технологический подход к контролю за работой клерков предполагает расчет оплаты по фактическому объему произведенных учетных записей 1,20 дол. 4700 - 5640 дол. Отклонение от гибкого бюджета составит 6000 дол. - 5640 дол. - 360 дол. (неблагоприятное). [c.262]

При оперативном управлении ответственность за использование наличных ресурсов ложится на менеджера. Эта обязанность выполняется путем личного контроля и нефинансовой документацией. Например, физическое количество (такое, как фунты, перенесенные за день на склад, или количество отправленных за день коробок) может подсчитываться, но не отражаться в учетных записях в долларовом выражении. [c.264]

Аккуратность ведения учетных записей. В книге не уделяется особого внимания проблеме точности документов-источников. Все же она одна из наиболее распространенных при сборе информации. Учетная система не может помочь менеджеру в прогнозировании и принятии решений, если учетные записи случайны. [c.272]

При ведении учетных записей легко запомнить простые правила [c.121]

Цикл учетных записей на счетах управленческой бухгалтерии организации при варианте 1 завершается сопоставлением дебетового и кредитового оборотов по счету 49 Результаты производственной деятельности . Если учет ведется по системе директ-костинг , на этом счете выявляются два финансовых результата маржинальный доход, или сумма покрытия (в нашем примере 3000 - 1900 = 1100 ДЕ), и прибыль от реализации продукции (1100 - 395 = 705 ДЕ). [c.181]

Прежде чем Шарон прибудет в Мюгозоп, помощник по административной работе из ее будущей группы заполняет в корпоративной интрасети электронную форму регистрации нового сотрудника, чтобы заказать учетные записи голосовой и электронной почты, офисную мебель и компьютер с заранее установленными программами— все это должно быть готово к тому моменту, когда Шарон впервые выйдет на работу. Заполнение этой же формы гарантирует, что Шарон внесут в список телефонных номеров компании, на двери ее кабинета появится табличка с ее именем, а в канцелярии для нее будет установлен почтовый ящик. Введенные в форму данные направляются непосредственно группам, отвечающим за подобные вопросы электронная регистрация обеспечивает, что ничего не будет упущено. [c.61]

Электронные инструменты приносят и другую пользу, кроме снижения стоимости транзакций. Например, система М5 Магке требует соответствующего подтверждения перед обработкой заказа, препятствуя тем самым неуместным приобретениям, которые могли бы легко проскочить в бумажной системе. Адреса теперь не пишутся от руки, а печатаются на клавиатуре, поэтому неправильная доставка практически исключена. Взаимодействие с поставщиками полностью документируется, расходы известны заранее, так что неприятные неожиданности исключаются. Кроме того, оплата поставщикам поступает быстрее, и это стимулирует их более оперативно доставлять заказы. Бизнес-правила встраиваются в систему еще при разработке, так что, например, заказ с неправильным ко-дом татьи расходов просто не будет принят. Это позволяет нашей финансовой группе избавиться от многочасового поиска ошибок в учетных записях. Мы получили также возможность выявлять потребительские стереотипы наших сотрудников и, пользуясь этой информацией, заключать более выгодные соглашения с поставщиками товаров и услуг. Список достоинств можно продолжить, и мы постоянно обнаруживаем новые. [c.71]

Хотя бухгалтерскую прибыль и вложенный капитал (основные величины, используемые при вычислениях RO E и RT) легко извлечь из учетных записей, их применение сопряжено с некоторыми трудностями. [c.731]

В состав этого блока входят основные понятия и вопросы управленческого учета задачи и принципы управленческого учета затраты и их классификация, системы учета и калькулирования себестоимости поза-казный и нормативный методы учета себестоимости учетные записи в системе нормативного учета. Схема изложения материала первого раздела представлена на рис. 1. [c.5]

Иллюстрируя эти подходы, предположим, что onstru tion Enteprises, In . приняла на работу пять клерков. Каждый из них может начислить заработную плату 1000 рабочим в месяц. В июне было сделано 4700 учетных записей. Каждый клерк получил по 1200 дол. [c.261]

На рис. 15.1 показано главное отличие попроцессного от позаказного метода - использование несколысих счетов основного производства. Учетные записи на счетах сопровождают движение продукции по стадиям обработки. [c.331]