Отчисления на социальные нужды включаются в себестоимость продукции в установленных законодательством процентах от начисленной заработной платы. Расчет таких отчислений производится в ведомостях распределения заработной платы по направлениям произведенных затрат. [c.313]

Бухгалтерия самостоятельно, исходя из особенностей орга-. низации производства, разрабатывает ведомость распределения заработной платы. Составленная ведомость и приложенные к ней первичные документы служат основанием для заполнения [c.203]

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по сч. 76 Расчеты с разными дебиторами и кредиторами в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1). [c.581]

Источником информации является в основном первичная документация плановая и фактическая сметы расходов, наряд-задание рабочим, лимитные карты, ведомости распределения заработной платы по изделиям. [c.119]

Например, в производстве аммиака сначала составляют оборотную ведомость по счету 20 Основное производство по переделу разделения воздуха, продукцию которого (кислород и азот) подают по системе технологических трубопроводов на стадию конверсии метана в передел выработки аммиака. Основанием для составления такой ведомости служат первичные документы отчеты цехов разделения воздуха о затратах вспомогательных материалов, топливно-энергетических ресурсов, табели учета отработанного времени по видам оплат, требования на расход материальных ресурсов, относимых на комплексные статьи затрат, а также ведомости распределения заработной платы по балансовым счетам. [c.115]

Ведомость распределения заработной платы по направлениям производственных затрат [c.82]

Ведомость распределения заработной платы цеха подписывается бухгалтером расчетной группы и бухгалтером группы учета производства. [c.83]

На основании ведомостей формы № 29 всех подразделений завода в МСБ составляют сводную ведомость распределения заработной платы следующей формы [c.83]

Сводная ведомость распределения заработной платы по заказам и статьям расходов [c.84]

Из сумм, относимых на затраты с кредита счета № 88 в ведомости-расчете не рассчитываются суммы резерва на опЛату отпусков рабочим и на выплату надбавки за выслугу лет (где этот вид оплат сохранился). Расчет по этим видам резервируемых расходов предусмотрен в ведомости распределения заработной платы по направлению производственных затрат формы № 31. Итоговая сумма резерва по этим видам расходов включается в ведомость-расчет сумм по кредиту счета № 88 для полноты отражения учетных данных и сверки с балансом. [c.193]

Сводные разработки по учету заработной платы, используемые для ее распределения по направлению производственных затрат. В главе II Учет труда и заработной платы приведена ведомость распределения заработной платы по направлению производственных затрат (форма № 31), которая передается в группу учета производства бухгалтерии предприятия для включения данных в состав соответствующих затрат. [c.195]

На предприятиях, где учет производства осуществляется по нормативному методу, ведомости распределения заработной платы по направлению производственных затрат разрабатываются дополнительно в разрезе отклонений от установленных норм. [c.196]

Ведомости распределения заработной платы по направлению производственных затрат до разноски их данных по соответствующим регистрам анализируются в группе учета производства и при необходимости отдельные показатели уточняются. Для этой цели используются первичные документы, сгруппированные в соответствующем разрезе, или накопительные карточки формы № 6 или 7, ведущиеся IB разрезе цехов, заказов и т. п. [c.196]

Ведомость цеховых расходов составляется на основании сводных данных за отчетный месяц сводные данные о расходе по труду, относимые на цеховые расходы, берут из ведомости распределения заработной платы по направлению производственных затрат и ведомости-расчета сумм, отчисленных в резерв на отпуска, и сумм, отчисленных на социальное страхование (см. стр. 82) сводные данные о расходе материалов — из ведомости распределения расхода материальных ценностей по направлению производственных затрат (форма № 61), сумма [c.208]

Для распределения начисленных работникам предприятия сумм заработной платы по направлениям затрат составляют накопительную ведомость распределения заработной платы. Ведомость составляют в разрезе балансовых счетов, а внутри балансового [c.195]

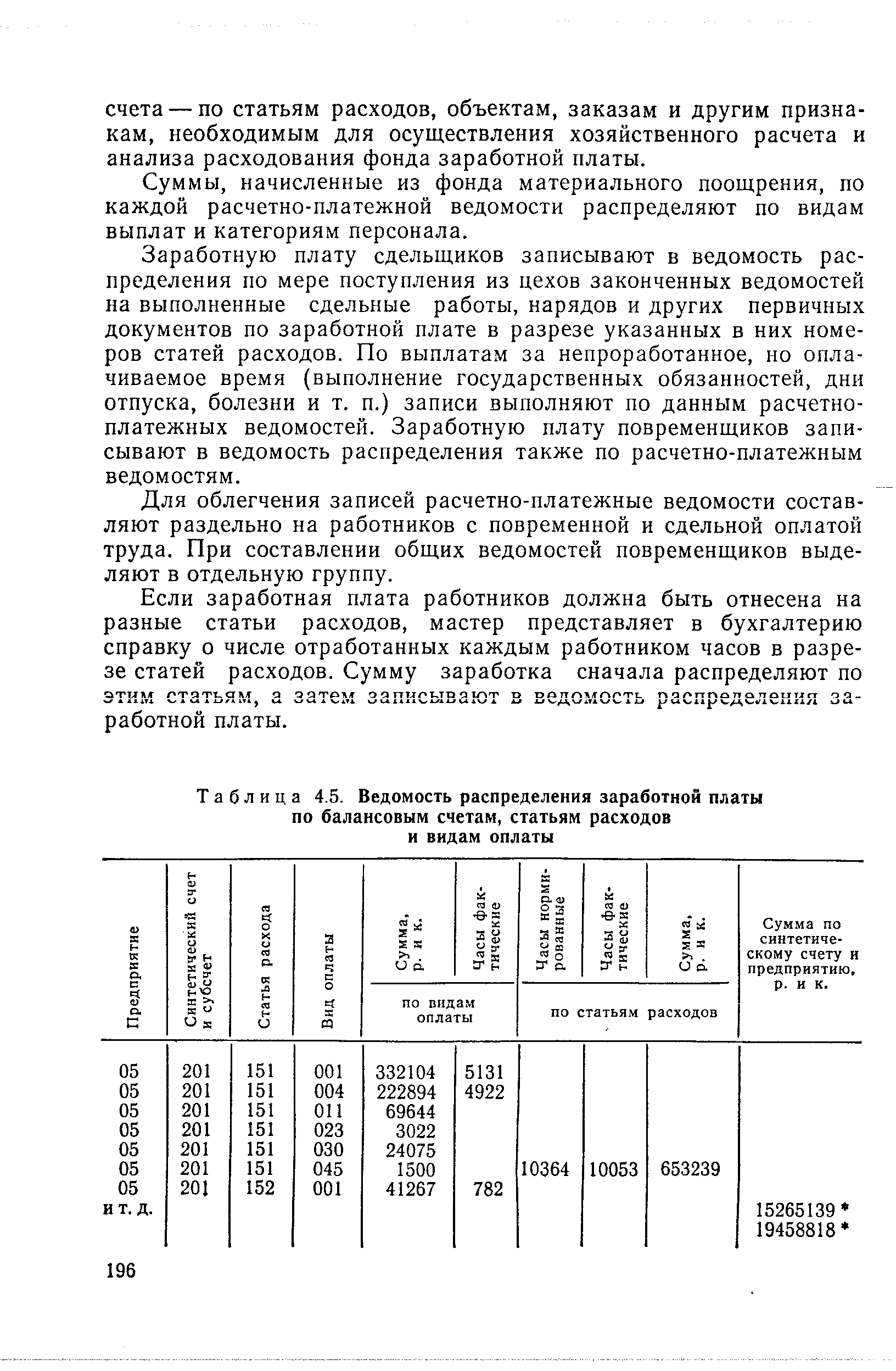

Если заработная плата работников должна быть отнесена на разные статьи расходов, мастер представляет в бухгалтерию справку о числе отработанных каждым работником часов в разрезе статей расходов. Сумму заработка сначала распределяют по этим статьям, а затем записывают в ведомость распределения заработной платы. [c.196]

| Таблица 4.5. Ведомость распределения заработной платы |  |

Данные ведомости распределения заработной платы переносятся в ведомость аналитического учета затрат на производство и журналы-ордера, а также используются при заполнении отчетной калькуляции о всей сумме заработной платы, отнесенной на затраты цеха. [c.99]

Месячные итоги карточек и ведомостей переносят в сводную-ведомость распределения заработной платы. Эта ведомость, а так- [c.131]

Контроль за правильностью составления сводной расчетной ведомости по предприятию в целом осуществляют сопоставлением ее общего итога с аналогичным итогом начисленной заработной платы в сводной ведомости распределения заработной платы по направлениям затрат. Равенство сумм этих итогов будет свидетельствовать о правильности составления обеих ведомостей. [c.132]

Для отнесения основной заработной платы на соответствующие-производственные счета составляют ведомость распределения заработной платы (разработочную таблицу ф. № 2). В ней начисленную заработную плату группируют по объектам работ, статьям накладных расходов и т. п. Распределенную заработную плату записывают в журнал-ордер № 10-с на кредит счета Расчеты с рабочими и служащими и дебет счетов Строительство и приобретение основных фондов , Накладные расходы и др. Механизация учета заработной платы и расчетов с рабочими и служащими осуществляется в том же порядке, что и на промышленных предприятиях. [c.291]

Наименования документов Ведомость распределения основных материалов , Ведомость распределения заработной платы также говорят о содержании операции. По этим документам израсходованные основные материалы, заработная плата распределяются в конце месяца на выработанную продукцию. Поэтому суммы затрат, записанные на основании этих документов в соответствующие графы дебета регистра учета производства, ясно показывают, на что были произведены эти затраты (см., например, табл. 65 на стр. 115). По такому документу, как Ведомость выпуска , определяется количество и стоимость изготовленной и сданной на склад предприятия продукции. Поэтому количество и сумма, записанные на основании этого документа в кредит регистра учета производства, ясно покажут выпуск продукции из производства (см. табл. 63). [c.124]

Обработанные наряды и рапорты о выработке в дальнейшем используются в той же расчетной группе при подсчете заработной платы рабочих за расчетный период, а также в производственно-калькуляционной группе — при составлении ведомости распределения заработной платы производственных рабочих по заказам. [c.213]

Начисление и распределение основной заработной платы производятся на основании первичных документов табелей, нарядов, сменных рапортов и др. Указанные документы группируются по направлениям затрат и по ним ежемесячно составляется ведомость распределения заработной платы. [c.251]

Заработная плата производственных рабочих включается в себестоимость продукции на основании первичных документов (табелей учета использования рабочего времени, нарядов, рапортов о выработке и др.). По первичным документам, сгруппированным по направлениям затрат, составляются ведомости распределения заработной платы по каждому подразделению организации, на основании которых производятся записи [c.288]

При выполнении договорных работ многие предприятия привлекают сторонних специалистов для работы в рамках того или иного договора, что может оформляться либо простым трудовым соглашением с каждым работником, либо заключением договора подряда с коллективом работников (приложение 7.10). В комплект документов по договору подряда входят 1. Текст договора подряда. 2. Заявление физического лица на включение его (ее) в коллектив договора подряда (временный творческий коллектив). 3. Протокол № 1 собрания членов коллектива подряда, на котором принимаются два решения о создании коллектива подряда и о выборе его руководителя. Протокол должен быть подписан всеми членами временного коллектива. 4. Ведомость распределения заработной платы между членами коллектива подряда, подписанная каждым его членом. [c.271]

Ведомость распределения заработной платы (по цехам, отделам). [c.301]

Ведомость распределения заработной платы по направлениям затрат [c.614]

Основными регистрами данного раздела являются расчетный листок — лицевой счет, платежная ведомость, свод распределения заработной платы и др. [c.65]

Ведомость о распределении заработной платы по балансовым счетам [c.116]

Далее на ЭВМ производится распределение начисленной сдельной заработной платы бригаде между ее членами, а также расчет премий. В качестве входной информации служит сформированный выше массив сдельной заработной платы, а также вводимые оператором с клавиатуры ЭВМ по каждому члену бригады (табельному номеру) фактически отработанные часы, коэффициенты трудового участия и тарифные часовые ставки выполняемой работы. В результате выполнения программы распределения заработной платы бригад на печать выдается соответствующая ведомость. [c.210]

Для распределения заработной платы по направлению затрат по каждому цеху составляют ведомость следующей формы [c.82]

Распределение заработной платы по заказам и статьям расходов производится в пределах каждого синтетического счета в. отдельных сводных ведомостях следующей формы [c.84]

Затраты на вспомогательное производство учитываются по каждому цеху в ведомости затрат формы № 105, которая составляется на основании сводных данных за отчетный месяц расходов заработной платы — по ведомости распределения заработной платы по направлению производственных затрат расходов материальных ценностей — по ведомости распределения материальных ценностей цеховых расходов — по ведомости цеховых расходов услуг других цехов вспомогательного и подсоб- [c.214]

В ведомость затрат формы № 119 и в ведомость доходов формы № 120 разноска данных производится на бухгалтер ской машине на основании сводных данных за отчетный месяц, содержащихся в справках-расшифровках по соответствую, ющим счетам, в ведомостях распределения заработной платы по направлениям производственных затрат, ведомостях. распределения материальных ценностей по направлениям производственных затрат и т. д. [c.239]

Обобщение затрат на производство в поэлементном и постатейном разрезах осуществляется централизованно по предприятию в целом в журнале-ордере № 10-а, который включает три раздела. В первом его разделе производится обобщение расходов по синтетическим счетам учета затрат на производство (табл. 3.2). Заполняется он по расходу материалов на основании данных ведомости № 10-а Движение материальных ценностей или разработочкой таблицы начисленной основной и дополнительной заработной плате и отчислениям на социальное страхование — ведомости Распределение заработной платы начисленному износу по малоценным предметам — разработочкой таблицы № 8, а амортизации основных средств — расчета по форме разработочкой ведомости Л° 6. В данном разделе производятся закрытие счетов и списание по соответствующим направлениям расходов вспомогательных производств, по содержанию и эксплуатации машин и оборудования, будущих периодов и общехозяйственных расходов. [c.52]

Первичные документы по учету выработки, учету рабочего времени и пр. группируются по соответствующим направлениям учета затрат. На их основе составляется машинограмма — ведомость распределения заработной платы по направлениям затрат, а также распределения резерва на оплату отпусков, если учетной политикой организации предусмотрено создание такого резерва. [c.615]

При апробации методики были высказаны опасения, что для внедрения нужно будет несколько усложнить учет. На наш взгляд, учет не усложнится, а упорядочится. Методика предусматривает использование лишь существующих форм первичного учета табели, ведомости начисления заработной платы, счета за услуги, предъявляемые другим цехам, предприятиям и т. д. Единственное усложнение , на наш взгляд, заключается в организации точного распределения услуг каждого вспомогательного цеха дифференцированно по всем остальным структурным подразделениям НГДУ и сторонним организациям в целом. Но это является необходимым условием организации хозрасчета в любом цехе и взаиморасчетов цехов, предприятий и т. д. В условиях оснащения НГДУ вычислительной техникой эта трудность вполне преодолима. [c.131]

Для снижения трудоемкости и повышения оперативности получения информации по сводному учету целесообразно стремиться к устранению ручной обработки документов. Обработка первичной документации по учету затрат с помощью вычисли те лвной техники даст возможное яь получать механизированным путем и сводные регистры ведомости аналитического учета затрат, баланс производства и другие на основании табуляграмм распределения заработной платы, амортизации основных средств и других затрат. Получение сводных регистров с помощью вычислительной техники позволит с максимальной точностью определить результаты хозрасчетной деятельности отдельных цехов и участков предприятия, так как можно будет составлять дополнительные табуляграммы, построенные в соответствии с показателями планов-заданий цехового хозрасчета. Кроме того появится возможность ежедневного формирования табуляграмм выпуска ГОТОВОЕ продукции по отдельным цехам и предприятию в целом. [c.143]

Механизация учета труда и заработной платы заключается в обработке на мишиносчетной станции (МСС) и машиносчетных бюро (МСБ) данных табельного учета, первичной документации по учету выработки и заработной платы (наряды, путевые листы и др.), составлении расчетных и платежных ведомостей по заработной плате, лицевых счетов рабочих и служащих и составлении сводных ведомостей начисления и распределения заработной платы по объектам учета и другим направлениям и т. д. [c.80]

Для отнесения суммы заработной платы и отчислений органам социального страхования на объекты калькуляций составляют разработочную таблицу (машинограмму) распределения заработной платы. Ее составляют на основании первичных документов по учету выработки и расчетно-платежных ведомостей. [c.180]