Сложная бухгалтерская проводка - бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет. [c.465]

В сложной бухгалтерской проводке должно быть не менее трех корреспондирующих счетов. Их применение сокращает количество учетных записей, а потому облегчает ведение учета. [c.167]

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой дебетуется несколько счетов и кредитуется один счет или наоборот. [c.379]

Сложная бухгалтерская проводка затрагивает по дебету два и более счетов, а по кредиту — один или наоборот. При этом суммы всех дебетуемых счетов в общем итоге обязательно должны быть равны сумме кредитуемого счета или суммы всех кредитуемых счетов должны обязательно быть равны обобщающему их дебетуемому счету. [c.78]

БУХГАЛТЕРСКИЕ ПРОВОДКИ СЛОЖНЫЕ - см. СЛОЖНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ [c.82]

СЛОЖНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ - операции, при которых записи производятся в дебет одного счета и в кредит нескольких счетов, или дебетуется несколько [c.685]

Определить простые и сложные бухгалтерские проводки по данным журнала регистрации хозяйственных операций (см. табл. 8). [c.40]

Корреспонденция счетов — связь между счетами бухгалтерского учета, обусловленная экономической сущностью хозяйственных операций. По каждому счету учитывается определенный объект бухгалтерского учета. Любая хозяйственная операция вызывает изменения не в одном, а в двух объектах учета. В связи с этим возникает необходимость отразить эти изменения в соответствующих счетах. Например, в результате отпуска материалов на основное производство происходит уменьшение запаса материалов на складе и увеличение затрат на производство, т. е. возникает связь между счетами Л° 05 Сырье и материалы и Л 20 Основное производство . Часто в целях сокращения учетных записей однородные простые операции объединяют в одну сложную и тогда возникает связь (корреспонденция) не между двумя, а между несколькими счетами. Например, в результате отпуска материалов на основное производство, вспомогательное производство и общезаводские нужды возникает связь между счетами № 05, № 20, Л° 23 Вспомогательные производства , № 26 Общезаводские (общехозяйственные) расходы (см. Сложная бухгалтерская проводка). Запись, указывающая К. с., т. е. наименование дебетуемого и кредитуемого счета на соответствующую сумму, называется бухгалтерской проводкой. Бухгалтерские проводки оформляются мемориальными ордерами. При журнально-ордерной форме учета мемориальные ордера не составляются, а К. с. отражается в журналах-ордерах. [c.67]

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой один счет дебетуется и кредитуется с несколькими счетами или несколько счетов дебетуются и кредитуются с одним счетом. При С. б. п. суммы, записанные по дебету я кредиту счетов, должны быть в итоге равными. С. б. п. [c.161]

СЛОЖНАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА — операция, записи в которой производятся по дебету одного счета и кредиту нескольких счетов, или дебетуется несколько счетов и кредитуется один счет. Любая проводка предполагает, что сумма, которая записана по дебету одного счета, должна быть равной сумме, записанной по кредиту другого счета. [c.599]

Сложная бухгалтерская проводка 599 Сложный мультипликатор 599 Сложный процент 600 Сложный счет 600 Слои высокодоходные 600 Служащие 59, 71, 93, 113, 230, 233, 290, 334, 443, [c.807]

Однако правила двойной записи предполагают, что хозяйственные операции могут записываться и сложными бухгалтерскими проводками в дебет одного (двух и более) счета с кредита двух и более (одного) счетов. [c.128]

В результате проведенной операции стоимость материалов на складе уменьшилась. Так как стоимость, находящихся на складе материалов по учетным ценам отражается на активном счете Материалы , то уменьшение средств относим в кредит данного счета. Одновременно увеличилась стоимость материалов, находящихся в незавершенном производстве и используемых при выработке соответствующей продукции (выполнении работ, оказании услуг). Стоимость израсходованных в производстве материалов входит в состав затрат на производство продукции по экономическому элементу Материальные затраты . Хозяйственный факт производственного использования материалов оформляем сложной бухгалтерской проводкой К-т счета Материалы , Д-т счетов Основное производство. Изделие А , Основное производство. Изделие Б , Общепроизводственные расходы и Общехозяйственные расходы соответственно на сумму 40 000, 20 000, 880 и 1000 руб. [c.290]

Начисляемая ежемесячно амортизация основных средств является источником финансирования их воспроизводства. Поэтому сумма амортизационных отчислений учитывается на пассивном счете Амортизация основных средств . В моногенных производствах суммы начисленной амортизации являются прямыми расходами, а в гетерогенных — косвенными. Применительно к гетерогенному производству суммы начисленной амортизации оформляем сложной бухгалтерской проводкой Д-т активного счета Общепроизводственные расходы — на суммы 157 000 и 50 000 руб. и Д-т счета Общехозяйственные расходы — на сумму 100 000 руб., К-т счета Амортизация основных средств — на сумму 307 000 руб., а в моногенных производствах — Д-т счета Основное производство ( Вспомогательные производства , Обслуживающие производства и хозяйства ), К-т счета Амортизация основных средств на общую сумму 307 000 руб. [c.293]

| Таблица 5. Схема сложной бухгалтерской проводки |  |

В табл. 18.1 приведена форма журнала регистрации хозяйственных операций. В нем отражаются содержание ФХЖ и бухгалтерская проводка — специальная запись, указывающая сумму, дебет и кредит счетов, на которых надлежит зарегистрировать данные о конкретном ФХЖ. Заметим, что в журнале сумма может записываться один раз — общая по бухгалтерской проводке, а для сложных проводок (когда один счет дебетуется, а несколько кредитуются и наоборот) или при необходимости отразить аналитическое содержание общей суммы предусматриваются суммы частные. Суммарное значение всех частных величин по одной бухгалтерской записи должно быть равно сумме общей, характеризующей ФХЖ в целом. [c.489]

Сложными являются вопросы формирования сумм от внереализационных операций в целях налогообложения. При безвозмездной передаче основных фондов или передаче в качестве спонсорской помощи делается искусственная бухгалтерская проводка по отнесению их стоимости в состав внереализационных доходов. Эта операция порождает налоговое обязательство, предопределенное сугубо фискальными целями. В состав таких доходов включается и с,умма прибыли, которая получена налогоплательщиком от участия в деятельности других предприятий и которая исключается при корректировках балансовой прибыли для целей налогообложения. Эта прибыль облагается по ставке 15%, а не по общей ставке 35%. Не следует путать прибыль, получаемую от участия в деятельности других предприятий, и прибыль от совместной деятельности. [c.218]

Простой называется проводка, в которой участвуют два счета — один по дебету, другой — по кредиту. Сложной называется бухгалтерская проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или один счет по кредиту с несколькими счетами по дебету. [c.83]

Бухгалтерские проводки бывают простыми и сложными. [c.76]

Таким образом, независимо от того, какая бухгалтерская проводка — простая или сложная, общим для них является отражение факта [c.78]

Большинство бухгалтеров, "зацикленных" на бухгалтерских проводках, забывают основу основ бухгалтерского учета каждая бухгалтерская проводка должна производиться только на основании первичных документов. В одних случаях это могут быть внутренние документы (требования, лимитно-заборные карты, и т.п.), в других случаях — это документы внешние (счета, накладные и т.п.) или двух- или многосторонние (договора, акты и т.п.). Отсутствие первичных документов не дает бухгалтеру права производить какие-либо записи на счетах бухгалтерского учета, однако на практике это часто не соблюдается, тем более, что оформление большинства документов не входит в обязанность бухгалтера, а добиться от директора или другого должностного лица организации необходимых документов подчас очень сложно. [c.9]

БУХГАЛТЕРСКАЯ ПРОВОДКА - специальная запись, в которой указывается сумма по дебету и кредиту соответствующих счетов, отражающих содержание совершенной хозяйственной операции. Бухгалтерская проводка содержит корреспонденцию взаимосвязанных счетов (счетная формула), которая может быть простой или сложной. Простая счетная формула содержит корреспонденцию одного счета по дебету, а другого счета по кредиту обязательно в одинаковых суммах. Например, получено в кассу с расчетного счета 21000 руб. [c.44]

Цель задания — усвоить сущность хронологической и систематической записей научиться определять корреспонденцию счетов и составлять бухгалтерские проводки различать простые и сложные проводки. [c.90]

БУХГАЛТЕРСКАЯ ПРОВОДКА — оформление корреспонденции счетов, представляющей собой связь между счетами бухгалтерского учета, обусловленной экономической сущностью хозяйственных операций. При этом указываются дебетуемые и кредитуемые счета и сумма подлежащей регистрации хозяйственной операции. Бухгалтерские проводки иногда называют счетными формулами, а также котировками. Составляют бухгалтерские проводки на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляют на тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Бухгалтерские проводки бывают простые и сложные. [c.37]

Одним из этапов бухгалтерской обработки документов является запись корреспондирующих счетов по каждой операции, отраженной в документе. Определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется коп-тировкой. Текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, называется, как уже отмечалось, бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью). Различают бухгалтерские проводки простые, в которых корреспондируются только два счета (все составленные ранее проводки — простые), и сложные, в которых один счет корреспондируется с несколькими счетами. [c.43]

Бухгалтерские проводки бывают простыми и.сложными. Простой является проводка, содержащая один дебетуемый и один кредитуемый счета. Сложной является проводка, когда для отражения данной хозяйственной операции один счет дебетуют и несколько счетов кредитуют или, наоборот, несколько счетов дебетуют и один счет кредитуют. [c.20]

Сложная бухгалтерская запись (проводка) — проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот. [c.361]

Бухгалтерские проводки бывают простые и сложные. [c.507]

Перед записью в учетные регистры сводные документы подвергаются дополнительной бухгалтерской обработке, заключающейся в том, что по проставленной корреспонденции счетов и содержанию отдельных простых документов составляются общие бухгалтерские проводки (как правило, сложные) согласно сводному документу в целом, которые служат основанием для записи в соответствующий учетный регистр. [c.192]

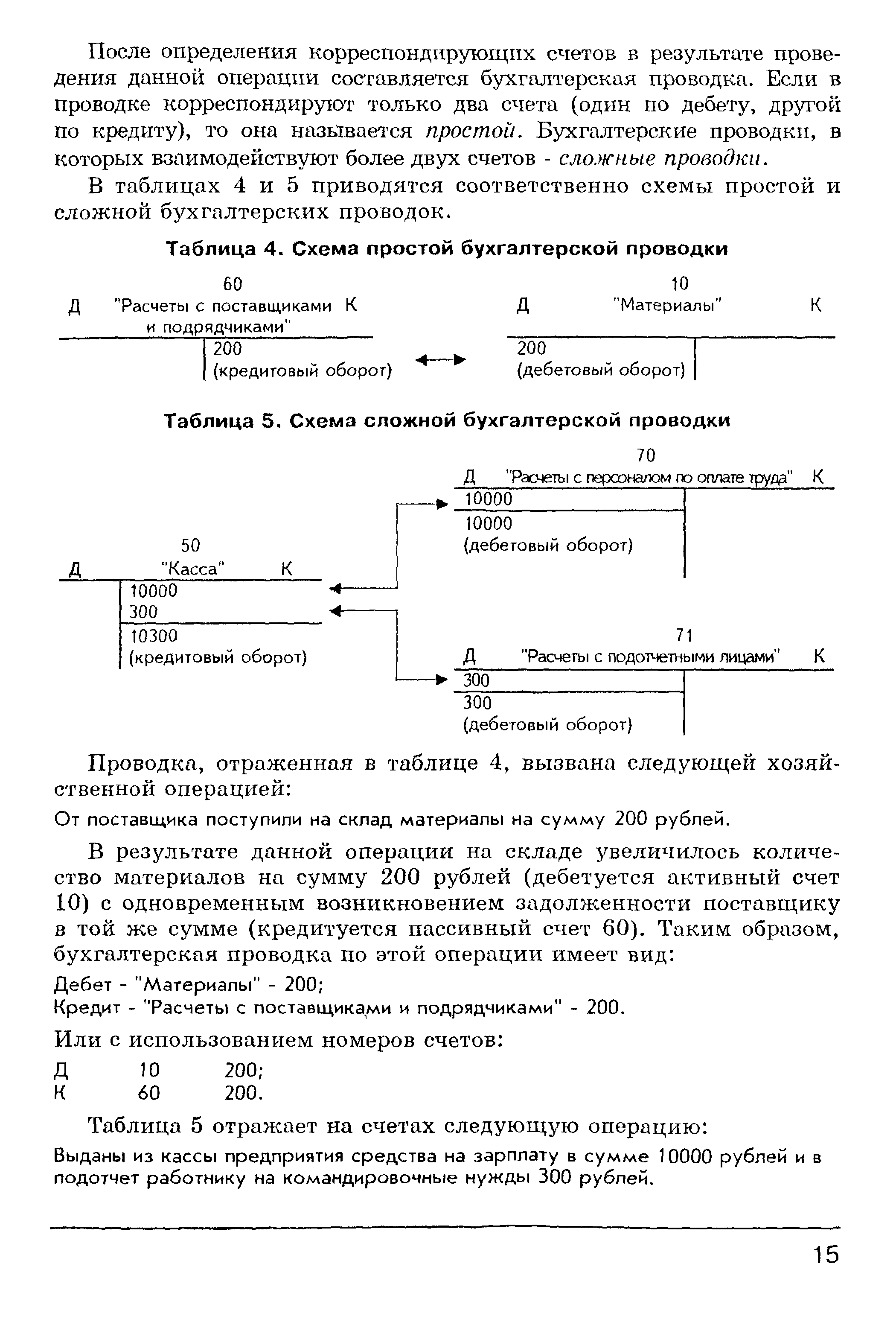

После определения корреспондирующих счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов - сложные проводки. [c.15]

Последний вариант наиболее сложный перечисление каждого платежа здесь отражается тремя бухгалтерскими проводками (в двух региональных и одной центральной РП). При использовании бумажных документов такая схема практически неприемлема из-за длительности почтового пробега документов. Но в электронной среде она дает следующие преимущества а) обеспечивает контроль за прохождением каждой суммы б) позволяет составлять ежедневный сводный баланс в) обеспечивает проведение взаимозачета с максимально эффективным привлечением средств участников. [c.117]

Бухгалтерские- записи (счетные формулы), в результате которых один счет по дебету корреспондирует с несколькими по кредиту и, наоборот, несколько счетов по дебету корреспондируют с одним счетом по кредиту, называется сложной проводкой. [c.72]

В практике бухгалтерского учета, кроме простых, применяются сложные проводки, которые бывают двоякого рода. [c.96]

Отраженные в системе бухгалтерских счетов записи называются систематическими. Пример Главной книги приведен на рис. 18.1. Зарегистрированные в журнале хронологической записи хозяйственные факты на счетах отражаются дважды (по дебету одного и кредиту другого счета) в равновеликих суммах. Если проводка сложная, то общая сумма заносится на один дебетуемый счет и частные суммы относятся на несколько кредитуемых счетов и, наоборот, общая сумма записывается на кредитуемый счет и частные суммы относятся на несколько дебетуемых счетов. При этом суммы оборотов по всем дебетуемым и всем кредитуемым счетам обязательно равны. [c.495]

Специализированные документы предназначены для автоматического формирования проводок по регламентным операциям бухгалтерского учета. Прототипом этих документов являются документы бухгалтерского оформления, широко используемые при ручной технологии листки-расшифровки, бухгалтерские справки и расчеты и т.д. С помощью специализированных документов можно точно и быстро выполнить весьма сложные и трудоемкие расчеты и сформировать по ним все необходимые проводки в информационной базе. Они позволяют решать задачи по формированию проводок при начислении износа основных средств и нематериальных активов, переоценке рублевого покрытия валютных остатков по счетам и объектам аналитического учета, формированию финансовых результатов на конец месяца. Так, в системе 1С Бухгалтерия для выполнения перечисленных задач используются такие специализированные документы, как [c.132]

Аналогичный подход реализован в программе 1С Бухгалтерия 7.7 . Здесь данные о хозяйственной операции хранятся в виде бухгалтерских операций, каждая из которых может содержать одну или несколько проводок. Бухгалтерская операция представлена двумя уровнями заголовок хозяйственной операции и проводки. Проводки разделены на простые, состоящие из одной корреспонденции счетов, и сложные, содержащие несколько корреспонденции. [c.153]

Хозяйственные операции могут отражаться на двух или бодее корреспондирующих между собой счетах. Поэтому различают простые и сложные бухгалтерские проводки. Простыми называются такие, когда дебетуется один и кредитуется тоже один счет, а сложными — когда дебетуются два или несколько. счетов, а кредитуется один или дебетуется один, а кредитуются два или несколько счетов. [c.20]

Сложная бухгалтерская проводка— бухгалерская проводка, при которой один счет дебетуется и кредитуется несколько счетов или несколько счетов дебетуется и кредитуется один счет. При С. б. п. суммы, записанные по дебету и кредиту счетов, должны быть в итоге равными. С. б. п. является по существу соединением нескольких простых однородных проводок. При этом сокращается количество учетных записей (см. Простая бухгалтерская проводка). [c.126]

Бухгалтерская проводка — оформление корреспонденции счетов. При этом указывается дебетуемый и кредитуемый счета и сумма подлежащей регистрации хозяйственной операции. Б. п. иногда называются счетными формулами, а также контировка-ми. Составляют Б. п. на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляются в тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Б. п. бывают простые и сложные. Простой называется такая проводка, когда по данной хозяйственной операции один счет дебетуют и один счет кредитуют. Сложной является проводка, когда один счет дебетуют и кредитуют несколько счетов или, наоборот, несколько- счетов дебетуют и на общую сумму кредитуют один счет (см. Простая бухгалтерская проводка, Сложная бухгалтерская проводка). При любой проводке сумма, записанная по дебету одного счета, должна равняться сумме, записанной по кредиту другого счета. Это относится и к сложным проводкам, где сумма, записанная по дебету одного счета, должна равняться итогу сумм, записанных по кредиту нескольких сче- [c.35]

Отчисления в фонды государственного страхования и обеспечения учитываются на счете Расчеты по социальному страхованию и обеспечению счет — пассивный. В кредит этого счета записываются суммы начисленной задолженности перед фондами социального страхования и обеспечения. Суммы отчислений входят в состав затрат на производство по экономическому элементу Отчисления на социальные нужды . Составим сложную бухгалтерскую проводку К-т счета Расчеты по социальному страхованию и обеспечению , Д-т тех же счетов затрат, в которые были записаны суммы начисленной заработной платы Основное производство — на сумму 69 300 руб., в том числе Основное производство. Изделие А — на сумму 46 200 руб. и Основное производство. Изделие Б — на сумму 23 100 руб., а также Д-т счета Общепроизводственные расходы — на суммы 10 010 и 24 255 руб. и счета Общехозяйственные расходы — на сумму 19250руб. [c.293]

Смотреть страницы где упоминается термин Сложная бухгалтерская проводка

: [c.167] [c.233] [c.19] [c.146] [c.292] [c.294] [c.301]Большая экономическая энциклопедия (2007) -- [ c.599 ]