Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если в одном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра Журнал-Главная (табл. 9.1). [c.328]

Форма учетного регистра Журнал-Главная представлена на схеме 7.3. [c.346]

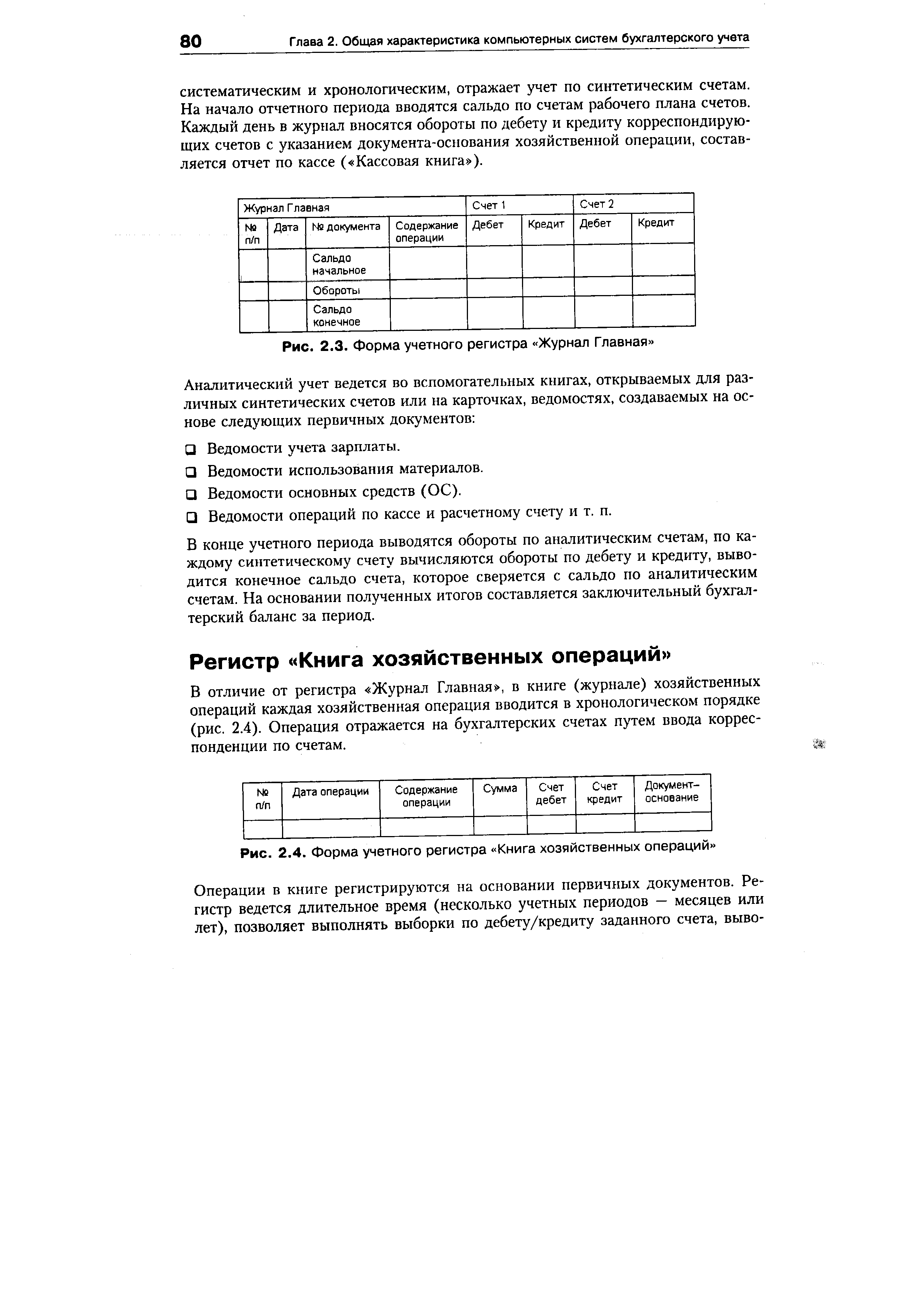

Регистр Журнал Главная [c.79]

Применяется на небольших по объему учетной работы предприятиях, с упрощенным планом счетов. Регистр Журнал Главная одновременно является [c.79]

| Рис. 2.3. Форма учетного регистра Журнал Главная |  |

Форма учетного регистра Журнал-Главная [c.74]

Главное ее отличие от мемориально-ордерной формы заключается в том, что составляется комбинированный регистр "Журнал-Главная книга". В нем хронологическая регистрация мемориальных ордеров совмещена с систематической записью по синтетическим счетам. [c.178]

При форме учета "Журнал-главная" главная книга и регистрационный журнал объединяются в один учетный регистр — "Журнал-главная". [c.169]

Форма учетного регистра журнал-главная [c.120]

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. Например, Главная книга, Журнал-Главная. [c.171]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

Учитывая эти недостатки, указанную форму бухгалтерского учета нецелесообразно использовать в многопрофильных организациях с большим числом хозяйственных операций, занимающихся несколькими видами деятельности. Ниже приводится форма Журнал-Главная (табл. 7.1) и схема формы учета с использованием этого регистра (рис. 7.2). [c.177]

Организация самостоятельно выбирает форму бухгалтерского учета, определяя перечень и построение учетных регистров, последовательность и технику записей в них, их взаимосвязь. При выборе формы учета можно ориентироваться как на традиционные (журнал ьно-ордерная, мемориально-ордерная, журнал-главная и др.), так и на машинные технологии обработки учетной информации, упрощенные формы для субъектов малого предпринимательства. [c.172]

Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

Форма счетоводства, предложенная Пачоли и получившая название старой итальянской, представляет собой ряд учетных регистров, заполнявшихся в определенной логической последовательности. Инвентарь — Мемориал — Журнал — Главная книга — такая совокупность бухгалтерских регистров называлась венецианским методом ведения учета. Выполнив некоторые формальные замены, но не нарушая логического принципа построения данной модели учета, мы приведем ее к более современному и поэтому более понятному нашим читателям виду. [c.270]

Для новой итальянской формы были характерны следующие регистры журнал (для хронологического учета), Главная книга (для систематического учета) и вспомогательные книги. [c.282]

Разновидностью мемориально-ордерной формы учета является Журнал-Главная . Здесь аналитический учет ведется в книгах. Изменена структура учетного регистра синтетического учета. В нем на отдельном развороте листа в хронологическом порядке по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. Данный регистр принято называть книгой главных счетов — Журнал-Главная . Сходство с мемориально-ордерной формой учета состоит в том, что первые три колонки книги (порядковый номер мемориальных ордеров, дата ордеров и сумма по мемориальным ордерам) полностью соответствуют строению регистрационного журнала. Следующие колонки книги предназначены для систематической записи по синтетическим счетам. Каждая колонка отводится на один счет, которая в свою очередь разбивается на две графы дебет и кредит . Если разворот листа формы Журнал-Главная недостаточен для регистрации всех мемориальных ордеров, используются вкладные листы. [c.346]

Достоинства, присущие форме Журнал-Главная в виде простоты, наглядности учетных регистров, в определенной мере теряются в связи с ее недостатками. Основными из них являются + наличие мемориальных ордеров, выступающих как промежуточное звено между первичными документами и учетными регистрами [c.347]

Комбинированные регистры сочетают хронологические и систематические записи. Примером являются книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей. [c.191]

Форма бухгалтерского учета Журнал-Главная является одной из книжно-карточных форм учета. Она ведется на предприятиях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы — регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Остальной учетный процесс почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета. [c.198]

Форма учета журнал-Главная предназначена для ведения бухгалтерского учета на предприятиях с небольшими объемами хозяйственных операций и малой численностью работников и основана на Рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях , утвержденных письмом Минфина СССР от 20 июля 1991 г. [c.174]

При использовании журнально-ордерной формы учета основные регистры — журнал-ордер № 2 и ведомость по дебету счета 50 — должны быть сверены с выписками банка, первичными документами и главной книгой. Если учет [c.123]

ЖУРНАЛ-ГЛАВНАЯ — 1. Книга, представляющая собой комбинированный учетный регистр хронологической и систематической записи. Применяется в предприятиях и уч- [c.98]

Журнал-Главная книга представляет собой регистр, в котором одна сторона отражает структуру регистрационного журнала (т.е. номер мемориального ордера, дату его составления, сумму мемориальных ордеров), другая сторона предназначается для записи операций по дебету и кредиту синтетических счетов (с. 179). [c.178]

Достоинством формы является сочетание в Журнале-Глав-ной книге хронологических и синтетических записей, простота учетных регистров. Однако при большом количестве счетов Журнал-Главная книга становится громоздкой, что приводит к ошибкам. [c.180]

ЖУРНАЛ-ГЛАВНАЯ КНИГА — регистр бухгалтерского учета, в к-ром объединяется Журнал и Главная книга. Характерным для этого регистра является сочетание в одной книге — на одном развороте листа — хронологических и систематических записей такие записи наглядны и легко обозримы они дают также возможность составлять баланс на любую дату на основе данных книги без пользования оборотной ведомостью по синтетическим счетам. Левая сторона Ж.-Г. к., где записываются дата, № бухгалтерской записи (проводки), содержание операции и ее сумма, служит журналом, а правая сторона, разграфленная на отдельные двойные колонки для записи сумм по дебету и кредиту синтетических счетов, представляет собой Главную книгу. Сумма каждой операции отражается в одной строчке в колонках суммы оборотов, дебета одного счета и кредита,другого счета, а в случае расщепления какой-либо суммы по дебету или кредиту — в колонках различных счетов, но с обязательным равенством итогов по дебету и кредиту согласно принципу двойной записи. В книге непосредственно определяются начальные и конечные сальдо по счетам и итоги оборотов за отчетный период, что заменяет оборотную ведомость и позволяет быстро составить баланс. Ж.-Г. к. применяется в финансовых органах, а также в совхозах, колхозах, сельсоветах, больницах, кооперативах и др. организациях, где для отражения хозяйственной деятельности обычно бывает достаточно 25—30 счетов, помещающихся на развороте листа. Для ведения учета в Ж.-Г. к. разрабатывается сжатая номенклатура счетов синтетического учета и допускается корреспонденция внутри одного синтетического счета. Аналитический учет при использовании Ж.-Г. к. ведется на карточках или во вспомогательных книгах, записи в к-рые делаются на основе мемориальных ордеров с приложенными к ним оправдательными документами или непосредственно по документам. В конце месяца по аналитическим счетам составляются оборотные ведомости, сверяемые с оборотами соответствующего синтетического счета в Ж.-Г. к. [c.420]

Наиболее распространенные формы бухгалтерского учета, как указывалось выше, в настоящее время следующие ф- мемориально-ордерная форма счетоводства, традиционно применяемая прежде всего в бюджетных учреждениях (мемориальные ордера, регистры аналитического учета книга Журнал-главная ) [c.61]

Ф мемориально-ордерная форма счетоводства, традиционно применяемая прежде всего в бюджетных организациях. Основой данной формы являются мемориальные ордера, регистры аналитического учета книга "Журнал — главная" [c.23]

Особенность Журнал-Главной состоит в том, что она в одном регистре сочетает три регистра Журнал, Главную книгу и оборотную ведомость (пробный баланс). Это достигается вытягиванием в одну линию (по строке) журнальных записей и разноской по счетам Главной книги. Посмотрим, как записи, приведенные в параграфе 2.2 и выполненные по новоитальянской форме, трансформируются в американской форме двойной бухгалтерии. При этом надо иметь в виду, что Журнал, Главная и оборотная ведомость здесь сливаются в один регистр (табл. 9.1). [c.342]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

Приведенный постулат доказал важность и равнозначность хронологической (в журнале регистрации) и систематической (в системе счетов Главной книги) записей. Постулат А. Мендеса — основной контрольный момент двойной записи за однозначностью и полнотой переноса данных из журнала на счета. Он позволил довести до совершенства оборотную ведомость Ж. Савари, в которой в полную силу заработали постулаты двойной записи Пачоли—Шера и Мендеса. Последняя повысила полезность синхронистического регистра Э. Дегранжа Журнал-Главная , представленного в 1802 г. и соединившего журнал, Главную книгу и оборотную ведомость. [c.428]

Симон ван Стевин (1608) — великий математик, распространил двойную бухгалтерию на операции государственного хозяйства он первым открыто провозгласил учет наукой и занялся изучением ее истории. В 1633 году философ, юрист и теолог Людовико Флори (1579—1647) описал регистр, который в дальнейшем получил название Журнал-Главная [Бюллетень, с. 59]. [c.218]

Все хозяйственные операции записываются на соответствующие счета Главной книги. Поскольку такие записи недостаточно информативны, существует еще один регистр—Журнал операций (General Journal), в котором отражается информация о произошедших операциях по мере их осуществления с подробным описанием сущности операций и отражением корреспонденции счетов. Каждая операция сначала записывается в Журнал, а затем переносится в Главную книгу. Процесс переноса из Журнала в Главную книгу называется posting и состоит из следующих стадий [c.62]

Дальнейший путь развития форм счетоводства привел к дроблению не только журналов, но и Главной книги. Однако этот путь не нашел широкого распространения, поэтому поиски шли по линии создания одножурнальной формы, которая в начале XIX в. была разработана Эдмондом Дегранжем и получила название Журнал-главная , или американская форма. Для нее было характерно сочетание в одном регистре хронологической (журнал) и систематической (Главная книга) записей, которые совпадали по времени и месту их отражения. Это делало форму синхронистической. [c.283]

СЧЕТНЫЕ КНИГИ-один из видов регистров бухгалтерского учета. Получили распространение с появлением двойной системы бухгалтерии (конец XIII в.) и в течение нескольких столетий были единственным видом этих регистров. Состоят из переплетенных в книгу листов с определенными графами, в к-рых учитываются хозяйственные операции. В СССР применяются как для синтетич. учета (регистрационный журнал, Главная книга, Журнал-Главная), так и для аналитического (кассовая книга, книги вспомогательного учета в колхозах, совхозах и т. п.). Все страницы каждой С. к. нумеруются, и на последней странице указывается общее количество страниц, подтверждаемое подписями руководителя и главного бухгалтера предприятия и печатью. [c.405]

УЧЕТНЫЕ РЕГИСТРЫ —документы определенной формы, предназначенные для накопительных записей проверенных и обработанных данных бухгалтерского учета. Классифицируются по назначению, содержанию и форме. По назначению различаются хронологич., систематич. и комбинированные У. р. Хронологич. регистры (дневники, журналы, реестры) используются для записи операций в хронологич. последовательности систематические — для фиксирования однородных хозяйственных операций, а комбинированные (журналы-ордера, книга Журнал—Главная) — для регистрации всех операций в хронологич. порядке с одновременным отражением их на соответствующих счетах. [c.462]

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА — сочетание учетных регистров и способов записей в них. Первая Ф. б. у. относится к XIV в., по к-рой все сведения об операциях владелец предприятия записывал в памятную книгу, откуда они переносились в единый хронологич. регистр — журнал, где указывалась также корреспонденция счетов. Данные из журнала заносились в главную книгу, на основе к-рой по мере надобности составлялся баланс. В связи с ростом и усложнением хозяйственных связей возникла потребность в обосновании ряда бухгалтерских записей документами, а затем и [c.562]

Переходя от плана счетов и бухгалтерской отчетности к учетным процедурам, необходимо отметить, что выбор формы учета полностью находится в компетенции главного бухгалтера и, судя по всему, наши коллеги в США неизмеримо меньше внимания уделяют этой проблеме. В книге представлена обычная новоитальянская форма счетоводства Гаратти (1688) без оборотной ведомости, но с пробным балансом (перечень конечных сольдо), есть и ссылки на четырехжурнальную, напоминающую французскую, форму счетоводства М. де ла Порта (1685). Последняя позволяет довольно легко сгруппировать первичные документы и свести до минимума корреспонденцию счетов. Счета делятся на основные, постоянно присутствующие в учетных регистрах, и эпизодические, которые вводятся для каких-то нетипичных операций. Ничего похожего на наши самые распространенные формы учета журнально-ордерную, мемориально-ордерную и журнал-главную, тут нет. [c.487]

Взгляды Серикова разделял Иван Саввич Вавилов. В очерках коммерческой бухгалтерии и терминологии он среди вспомогательных книг , служащих пособием главным книгам (Мемориал, Касса, Журнал, Главная), поясняя те подробности, какие не могут быть в них вписываемы по своей многосложности , выделял Вексельное сконтро . В этом регистре он предлагал вести записку сроков получения, или платежей , по векселям. [Вавилов И. С. Очерк коммерческой бухгалтерии и терминологии. — Спб., 1843. — С. 18]. Среди счетов, которые должны вестись бухгалтерией, он выделял Вексельный счет , предлагая отражать на нем движение векселей, как выданных, так и полученных. Через тридцать три года, говоря, что для всех получаемых и выдаваемых векселей можно открыть один общий счет , его методику вспомнит в своих трудах Павел Иванович Рейнбот. [РейнботП.И. Полный курс коммерческой бухгалтерии. Издание М. О. Вольфа. — Спб., 1876. — С. 20]. [c.61]

Смотреть страницы где упоминается термин Регистр Журнал Главная

: [c.192] [c.330] [c.100] [c.77] [c.114]Смотреть главы в:

Информационные технологии бухгалтерского учета -> Регистр Журнал Главная