Государственная политика защиты внутреннего рынка от иностранной конкуренции. Включает введение высоких ставок таможенного тарифа (таможенных пошлин) на ввозимые из-за рубежа товары, а также такие нетарифные ограничения (нетарифные барьеры), как количественные (контингентирование, добровольное ограничение экспорта, лицензирование) и валютные ограничения импорта товаров, усложненную таможенную процедуру (таможенную очистку), высокие требования к соответствию импортируемых товаров национальным техническим и санитарным стандартам, внутренние сборы и налоги на импортируемые товары, жесткие антидемпинговые пошлины и т.п. [c.281]

Вмешательство государства в функционирование рынка, реализуемое через социально-экономическую, валютно-финансовую, структурно-инвестиционную и научно-техническую политику, с целью перспективного воздействия на развитие общественного производства и решения социальных проблем посредством различных рычагов (целевых программ с ресурсным обеспечением, налогов и таможенных тарифов, госзаказов, субсидий, кредитов, гарантий, информационно-маркетингового обеспечения). [c.298]

Американская фирма, нацелившаяся на деятельность за рубежом, должна разбираться как в ограничениях, так и в возможностях, присущих системе международной торговли. В своих попытках организовать сбыт в другой стране американская фирма столкнется с самыми разными торговыми ограничениями. Самым распространенным ограничением является таможенный тариф, представляющий собой налог, которым иностранное правительство облагает некоторые ввозимые в его страну товары. Таможенный тариф может преследовать цели увеличения поступлений (фискальный тариф) или защиты интересов отечественных фирм (протекционистский тариф). Кроме того, экспортер может столкнуться с квотой, т. е. количественным пределом товаров определенных категорий, разрешенных к ввозу в страну. Целями квоты являются сохранение иностранной валюты, защита местной промышленности и охрана занятости. Предельной формой квоты выступает эмбарго, при котором отдельные виды импорта оказываются полностью запрещенными. Не благоприятствует торговле и валютный контроль, посредством которого регулируют объемы наличности в иностранной валюте и ее обменный курс на другие валюты. Американская фирма может столкнуться и с рядом нетарифных барьеров, таких, как дискриминация ее предложений и наличие производ- [c.613]

Таможенный тариф-налог на некоторые виды импортируемых или экспортируемых товаров, имеющий целью увеличение денежных поступлений или защиту интересов отечественных фирм. [c.634]

Постепенное вытеснение частных предпринимателей из торговли, прежде всего внешней, продолжалось и в дальнейшем за счет расширения круга товаров, на которые распространялась государственная монополия, дифференциации таможенных тарифов и путем совершенствования лицензионной системы. В начале 1976 г. было принято решение ВНК об установлении контроля государства над внешнеторговыми операциями. [c.173]

Регулирование внешней торговли. Государственное регулирование внешней торговли. Цели регулирования основные методы регулирования таможенный тариф, лицензирование и квотирование, государственное- регулирование экспорта, добровольное ограничение экспорта, антидемпинговые меры. [c.188]

Закон о таможенном тарифе, утвержден ВС РФ 21.05.93 № 5003-1 (ред. от 05.02.97). [c.461]

Несмотря на это, многие правительства принимают ряд мер, сознательно или невольно ведущих к некоторым ограничениям объемов внешней торговли. В первую очередь - это установление повышенных таможенных тарифов (налогов на ввозимые в страну товары). Такие тарифы устанавливают либо в чисто фискальных целях (для прямого увеличения налоговых поступлений в госбюджет), или для защиты отечественных производителей от иностранной конкуренции (в "протекционистских" целях). Другим инструментом протекционистской политики правительства может быть установление квот (ограничений) на импорт определенных товаров, - опять-таки, с целью снижения иностранной конкуренции на внутреннем рынке тех или иных товаров. Итоговая экономичес- [c.17]

Одной из эффективных мер государственного регулирования инвестиционной политики горнодобывающих компаний должна стать система привилегий, предоставляемых законом инвестору в отношении налогообложения, долгосрочного кредитования проектов, таможенных тарифов и т.п. [c.113]

Действующий в настоящее время механизм регулирования внешней торговли базируется на федеральном законе "О государственном регулировании внешнеторговой деятельности" от 13.10.95 г., законе "О таможенном тарифе N 157-ФЗ" от 21.05.93 г. и Федеральном законе "О внесении дополнения в Закон РФ "О таможенном тарифе"", а также подзаконными актами и распоряжениями. [c.151]

Следующим инструментом регулирования ВЭД являются таможенные тарифы, которые представляют собой систематизированный перечень пошлин, которыми облагаются некоторые товары, ввозимые и вывозимые из страны. Выделяют экспортные, импортные и транзитные пошлины. [c.151]

Безусловно, одним из наиболее существенных факторов при организации внешнеэкономической деятельности предприятия являются таможенные тарифы, которые но своему характеру относятся к экономическим регуляторам (налоги). Уровень таможенных тарифов во многом определяет количество экспорта и импорта в стране. Предприятие, принимая решение выхода на внешний рынок, прежде всего, должно оценить величину таможенных пошлин, их влияние на конечную прибыль. [c.145]

Ряд инвесторов, работающих в регионе, получают достаточно широкий спектр льгот и преференций по налогам и таможенным тарифам, размеры которых зависят от объемов прямых инвестиций. [c.65]

В 1958—1968 гг. (переходный период) был образован таможенный союз. Были отменены таможенные пошлины и ограничения во взаимной торговле, введен единый таможенный тариф на ввоз товаров из третьих стран в целях ограждения ЕЭС от иностранной конкуренции. К 1967 г. сложился аграрный общий рынок. Введен особый режим регулирования сельскохозяйственных цен. Создан аграрный фонд ЕС в целях модернизации сельского хозяйства и поддержки фермеров от разорения. Таможенный союз дополнялся элементами межгосударственного согласования экономической и валютной политики. Были сняты многие ограничения для движения капитала и рабочей силы. [c.97]

Взаимная либерализация торговли стран — участниц ГАТТ. К 1990 г. средневзвешенная ставка таможенных тарифов по промышленным товарам снизилась до 6,3%, в 2000 г. — до 2,8% (против 40% в 1948 г., когда было подписано. ГАТТ). Созданная в 1996 г. вместо ГАТТ Всемирная торговая организация (ВТО) включает все предыдущие соглашения, в том числе ГАТТ. В результате либерализации доступа на мировой рынок ожидается увеличение объема международной торговли в начале XXI в. Россия в июне 1993 г. подала заявление о вступлении в ГАТТ, затем в ВТО, но, находясь вне его договорно-правовой системы, пока рассчитывает на режим наибольшего благоприятствования в торговле на основе двухсторонних соглашений, т.е. на распространение на ее товары ставок импортных таможенных тарифов [c.325]

Инструментом торговой политики и государственного регулирования внутреннего рынка товаров при его взаимосвязи с мировым рынком выступает таможенный тариф. Это совокупность ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности. Товарная номенклатура определяется Правительством РФ на основе принятых в международной практике систем классификации товаров. Таможенный тариф применяется в отношении ввоза товаров на таможенную территорию Российской Федерации и вывоза товаров с этой территории. [c.569]

Основными целями применения таможенного тарифа являются [c.569]

Особое значение для целей применения таможенного тарифа имеет таможенная стоимость товаров. Порядок применения системы таможенной оценки товаров, ввозимых на таможенную территорию Российской Федерации, устанавливается Правительством РФ. Таможенная стоимость декларируется декларантом таможенному органу. [c.571]

Наряду с перечисленными выше льготами устанавливаются преференции по таможенному тарифу Российской Федерации в виде освобождения от уплаты пошлин, снижения ставок пошлин либо установления тарифных квот на преференциальный ввоз или вывоз в отношении товаров [c.576]

Инструментом торговой политики и государственного регулирования внутреннего рынка товаров при его взаимосвязи с мировым рынком выступает таможенный тариф. Это совокупность ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности. [c.580]

Правительство РФ принимает решение о ставках таможенного тарифа, вводит количественные ограничения экспорта и импорта товаров на основании лицензирования и квотирования экспортно-импортных операций. Государственная монополия на экспорт и импорт отдельных видов продукции, работ, услуг вводится путем лицензирования. [c.749]

Важным средством осуществления таможенной политики является таможенный тариф, представляющий собой систематизированный перечень пошлин на товары, облагаемые пошлинами, денежными сборами. [c.149]

Импортные таможенные пошлины существуют практически во всех государствах. Экспорт облагается пошлинами лишь в редких случаях. Применяемые ставки пошлин собраны в импортном и экспортном таможенных тарифах. [c.149]

В принципе, вполне возможен полный отказ от импортных таможенных тарифов. Это обусловлено тем, что в международной торговле все большую роль начинают играть товары, конкурентоспособность которых определяется не столько ценой, сколько факторами качества, новизны, технологического уровня. [c.150]

Получая доход от импортного таможенного тарифа, государство имеет финансовые возможности для структурной перестройки экономики. Если в результате конкуренции импортных товаров отдельные отрасли прекратят существование, то на организацию новых производств, борьбу с безработицей потребуется гораздо больше средств. Чтобы получить не обходимые средства, государству придется либо вводить дополнительные налоги, либо прибегать к государственным займам. [c.150]

Импортный таможенный тариф должен быть гибким, предоставляя одним отраслям избирательную защиту, а другим открывая путь к международной конкуренции. В настоящее время в большинстве развитых стран минимальный импортный тариф установлен для сырья, более высокие тарифы установлены на полуфабрикаты и самые высокие — на готовые изделия. Так, средние ставки импортных таможенных пошлин в США, странах ЕС и Японии составляют соответственно (а) на сырьевые товары 1,8% 1,6% 1,4% (б) на полуфабрикаты 6,1% 6,2% 6,3% (в) на готовые изделия 7,0% 7,0% 6,4%. Средний уровень ставок таможенных тарифов во многих развивающихся странах варьирует в пределах 38—40%. [c.151]

Развитие таможенных тарифов проходило в двух направлениях. Во-первых, росло число товаров, облагаемых пошлинами, а во-вторых, по каждому товару устанавливалась не одна, а несколько ставок пошлин различной величины, применявшихся к товарам, происходящим из разных стран. [c.153]

В результате различают два типа таможенных тарифов простой и сложный. [c.153]

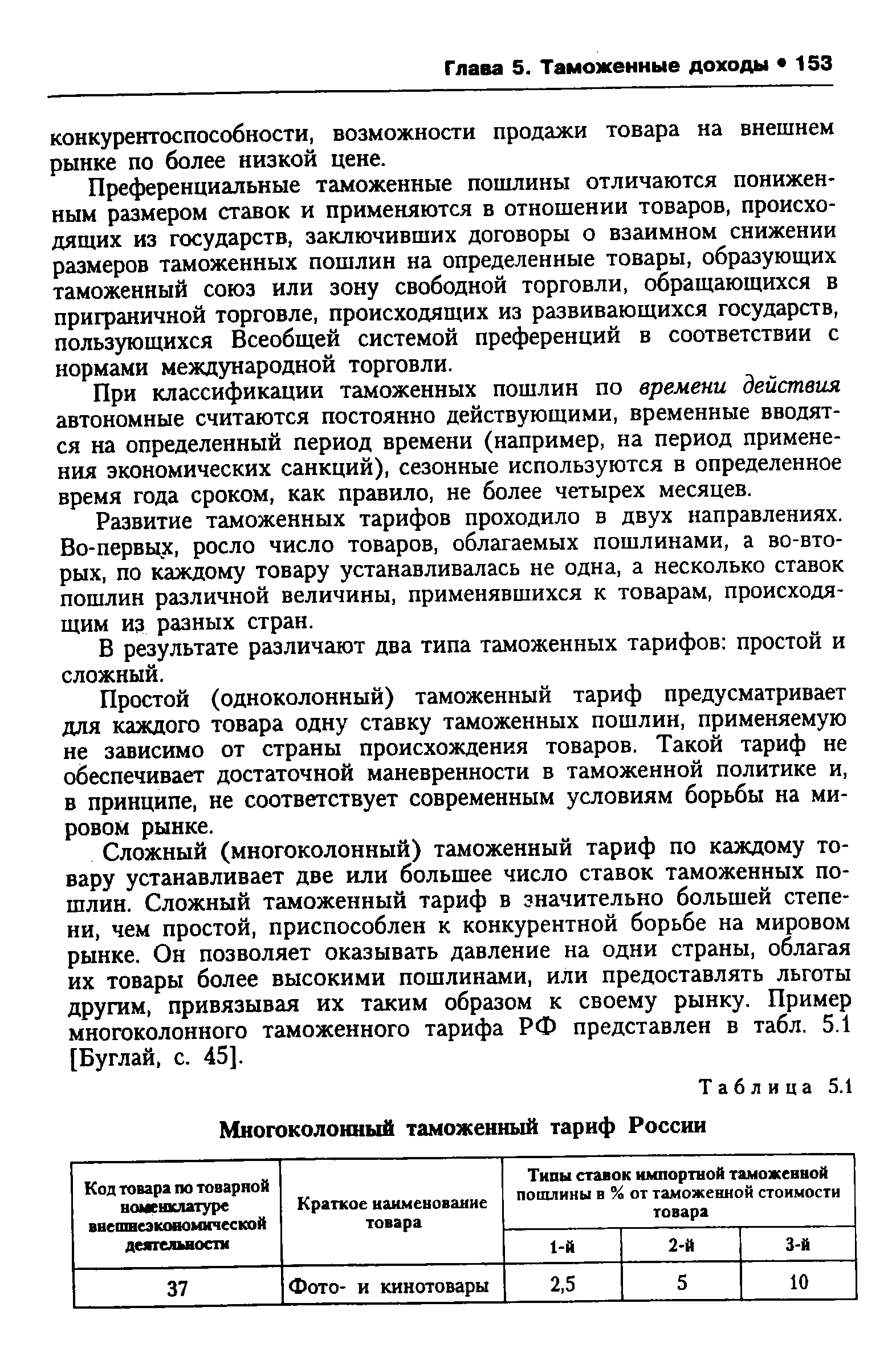

| Таблица 5.1 Многоколонный таможенный тариф России |  |

Указ Президента РФ от 14 июня 1992 г. № 630 О временном импортном таможенном тарифе установил с 1 июля 1992 г. ставки импортных пошлин в размере от 5 до 25% таможенной стоимости ввозимых товаров. Однако существенное падение спроса на отечественную продукцию и углублявшийся экономический спад потребовали увеличения масштаба ставок. Указ Президента РФ от 7 августа 1992 г. №825 О частичном изменении временного импортного таможенного тарифа предусматривал трехкратное общее повышение ставки импортного тарифа и полуторакратное повышение на некоторые товары, по которым стали применяться специальные ставки. [c.155]

Верховный Совет РФ Законом от 21 мая 1993 г. №5003-1 О таможенном тарифе , разработанном в соответствии с принципами ГАТТ/ВТО, определил содержание -и характер действия таможенного тарифа РФ. Законом РФ от 18 июня 1993 г. №5221-1 был введен в действие Таможенный кодекс РФ. [c.156]

Согласно российскому законодательству, основными целями таможенного тарифа являются (1) рационализация товарной структуры ввоза товаров в Россию (2) поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории Российской Федерации (3) создание условий для прогрессивных изменений в структуре производства и потребления товаров (4) защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции (5) обеспечение условий для эффективной интеграции России в мировую экономику. [c.156]

Закон РФ О таможенном тарифе закрепляет целостность экономического пространства и обеспечивает единство таможенной политики, таможенного законодательства и таможенной службы. Предусматривается верховенство норм международных соглашений, участницей которых является Россия, над положениями, содержащимися в законе, т. е. подтверждается главенство международного права над национальным. [c.156]

Законом РФ О таможенном тарифе допускается установление преференций в виде освобождения от пошлин, снижения ставок пошлин или установление тарифных квот на преференциальный ввоз (вывоз) товаров. Такие меры применяются к государствам, образующим вместе с Российской Федерацией зону свободной торговли или таможенный союз. Применяются преференции и к товарам из развивающихся стран, пользующихся национальной системой преференций Российской Федерации. [c.157]

В то же самое время ряд стран образовали экономические сообщества, наиболее важным из которых является Европейское экономическое сообщество (ЕЭС, известное также как Общий рынок). Членами ЕЭС состоят основные западноевропейские страны, стремящиеся к снижению таможенных тарифов и цен и к росту занятости и капиталовложений в рамках Сообщества. После создания ЮС появились и другие экономические сообщества, среди которых можно отметить Латиноамериканскую ассоциацию свободной торговли, Центральноамериканский общий рынок и Совет Экономической Взаимопомощи (СЭВ), в состав которого входят страны Восточной Европы . [c.614]

Тайм с. 491 Таможенный тариф с. 613 Таппервэр хоум партис с. 192, 193 Тексас инструменте с. 60 Теория мотивации Маслоу с. 199, 200 Теория мотивации Фрейда с. 197, 198 Товар с. 49, 282-286 [c.730]

ПРОТЕКЦИОНИЗМ (лат. prote to — прикрытие) — экон. политика государства, проводимая для защиты национального рынка от экон. экспансии иностранных экспортеров путем введения высоких таможенных пошлин, ограничения или запрещения импорта (ввоза) определенных видов иностранных товаров. Экон. политика государства, направленная на поощрение развития национальной экономики, увеличения производства высококачественных товаров на национальных предприятиях, чтобы ограничить ввоз однотипных иностранных товаров. Экон. инструментами П. являются таможенный тариф и система акцизов. В соответствии с Федеральным законом РФ "О таможенном тарифе" основными задачами таможенного тарифа являются рационализация товарной структуры ввоза товаров в РФ поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории РФ создание условий для прогрессивных изменений в структуре производства и потребления товаров в РФ защита экономики РФ от неблагоприятного воздействия иностранной конкуренции обеспечение условий для эффективной интеграции РФ в мировую экономику. П. в широком смысле слова — поддержка влиятельными органами кого-либо в устройстве его дел, в осуществлении коммерческих сделок подбор должностных лиц не по деловым качествам, а по знакомству, по протекции. [c.285]

Федеральные (государственные) налоги - налог на добавленную стоимость (НДС).,отчислеиие на воспроизводство минеральных ресурсов, акцизы, всевозможные гербовые сборы госпошлина регистрация банков и предприятий транспортный налог налог с имущества, налог на прибыль, налог на операции с ценными бумагами, налог на доход с физических лиц, таможенный тариф платежи за пользование природными недрами, налог за обслуживание дорог и т.д. [c.124]

Простой (одноколонный) таможенный тариф предусматривает для каждого товара одну ставку таможенных пошлин, применяемую не зависимо от страны происхождения товаров. Такой тариф не обеспечивает достаточной маневренности в таможенной политике и, в принципе, не соответствует современным условиям борьбы на мировом рынке. [c.153]

Сложный (многоколонный) таможенный тариф по каждому товару устанавливает две или большее число ставок таможенных пошлин. Сложный таможенный тариф в значительно большей степени, чем простой, приспособлен к конкурентной борьбе на мировом рынке. Он позволяет оказывать давление на одни страны, облагая их товары более высокими пошлинами, или предоставлять льготы другим, привязывая их таким образом к своему рынку. Пример многоколонного таможенного тарифа РФ представлен в табл. 5.1 [Буглай, с. 45]. [c.153]

Смотреть страницы где упоминается термин Таможенный тариф

: [c.263] [c.184] [c.459] [c.459] [c.148] [c.575] [c.148] [c.152] [c.157]История налогов в России (2001) -- [ c.45 , c.127 , c.129 , c.164 , c.165 , c.288 ]

Основы маркетинга (1994) -- [ c.575 ]

Финансово кредитный словарь Том 2 (1964) -- [ c.413 ]

Справочник бухгалтера и аудитора (2001) -- [ c.0 ]

Бухгалтерский словарь (1994) -- [ c.177 ]

Курс экономической теории Изд5 (2006) -- [ c.27 ]

Энциклопедия российского и международного налогообложения (2003) -- [ c.804 ]