ПОИСК

Это наилучшее средство для поиска информации на сайте

Прибыль, рентабельность и фонд материального поощрения

из "Сборник задач по экономике организации и планированию производства на предприятиях химической и нефтехимической промышленности "

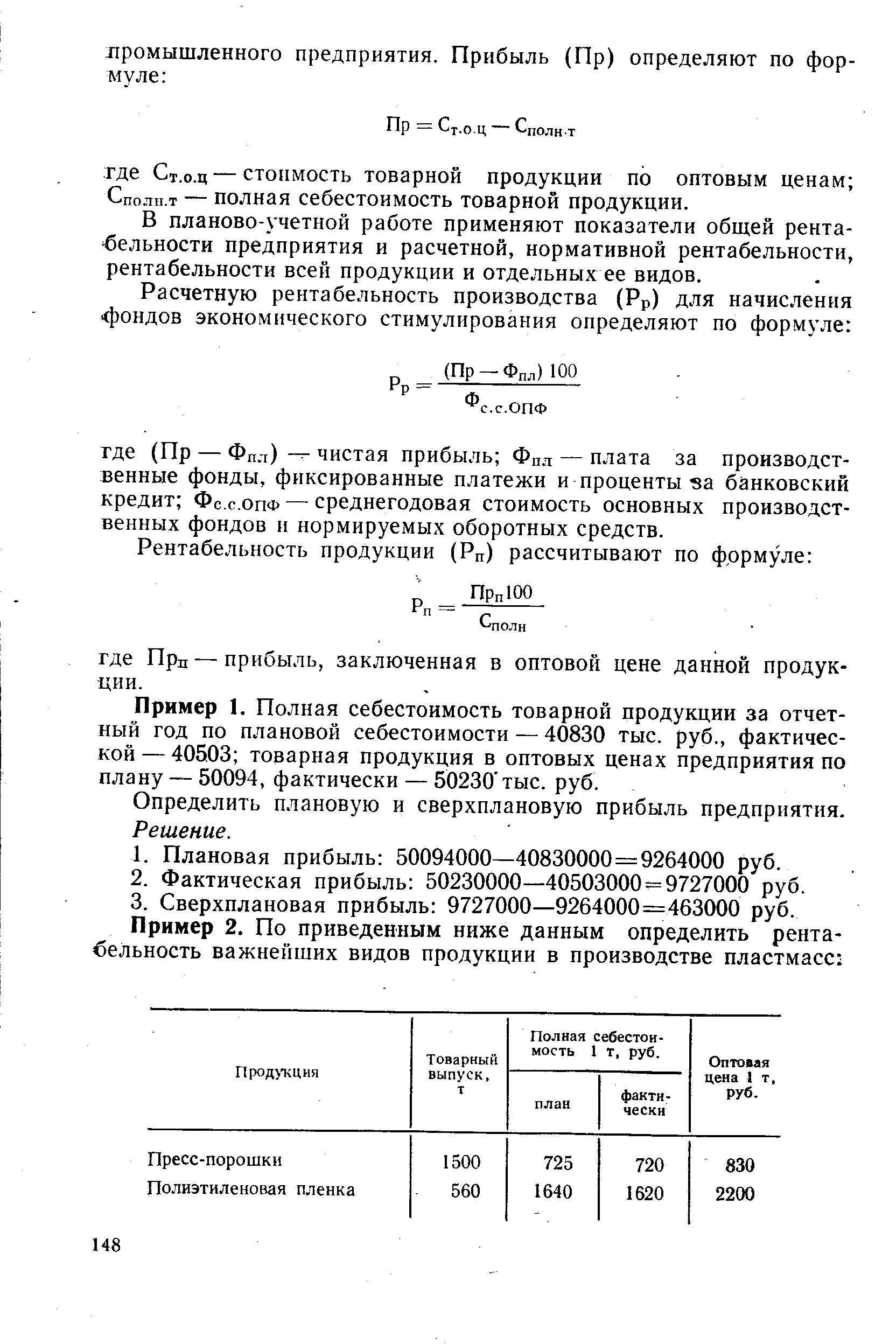

В планово-учетной работе применяют показатели общей рентабельности предприятия и расчетной, нормативной рентабельности, рентабельности всей продукции и отдельных ее видов. [c.148]Пример 1. Полная себестоимость товарной продукции за отчетный год по плановой себестоимости — 40830 тыс. руб., фактической — 405.03 товарная продукция в оптовых ценах предприятия по плану — 50094, фактически — 50230 тыс. руб. [c.148]

Определить плановую и сверхплановую прибыль предприятия. [c.148]

Пример 3. По плану нефтеперерабатывающий завод в будущем ходу получит 28436 тыс. руб. прибыли. Плата за производственные фонды — 2500 тыс. руб., фиксированные платежи—120 тыс. руб., проценты за кредит — 75 тыс. руб. Среднегодовая стоимость основных производственных фондов — 97064 тыс. руб. [c.149]

Определить чистую прибыль и расчетную рентабельность производства.. [c.149]

Рассчитать сумму фактических отчислений в фонд материального поощрения. [c.149]

Прибыль— 12416 тыс. руб. [c.150]

Себестоимость— 2950 руб. рентабельность—14,1%. [c.150]

Расчетная рентабельность производства — 11,5%. [c.150]

Фонд материального поощрения — 1044 руб. [c.151]

Фонд-материального поощрения — 695 руб. [c.151]

Вернуться к основной статье