ПОИСК

Это наилучшее средство для поиска информации на сайте

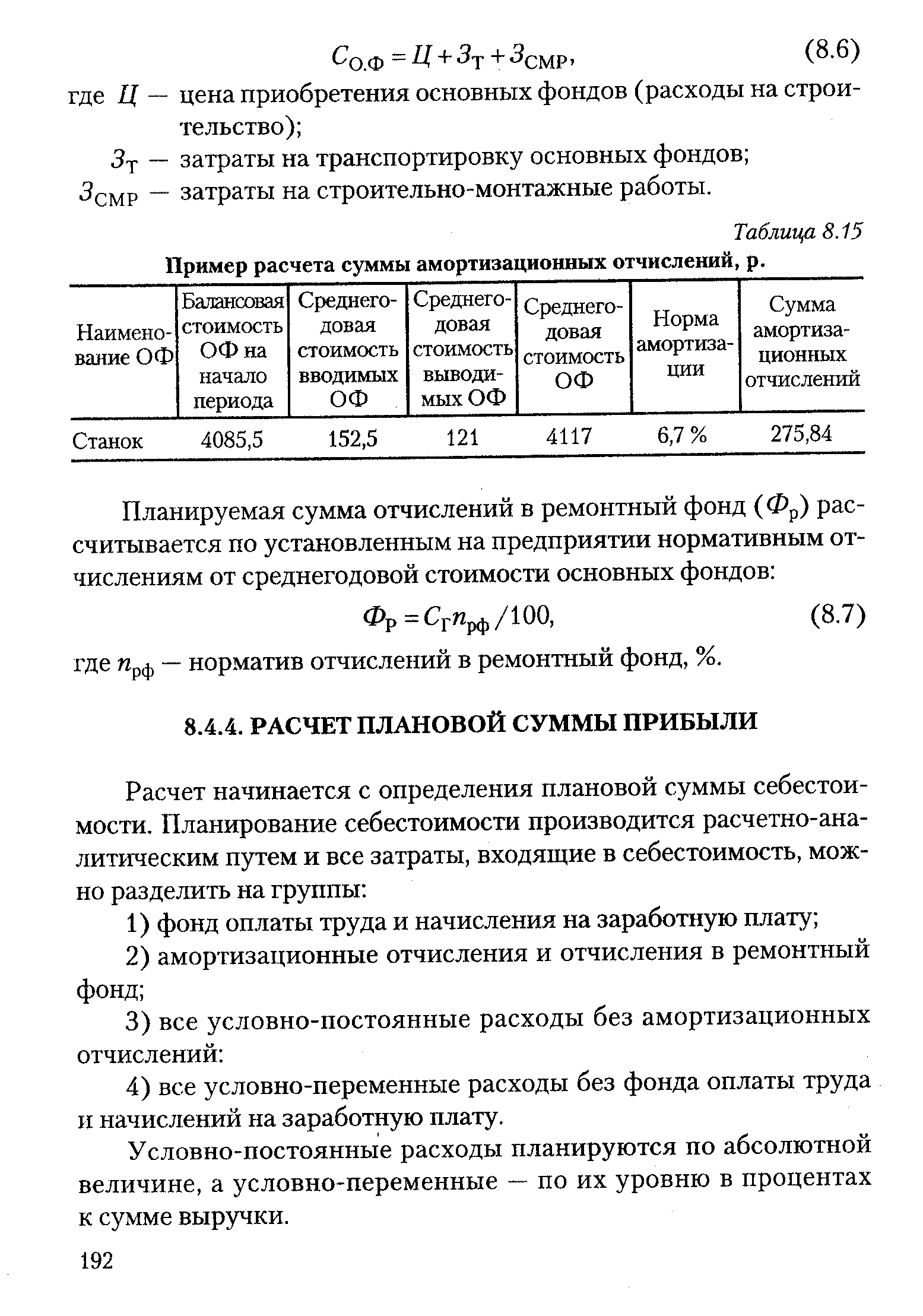

Расчет плановой суммы прибыли

из "Финансы предприятия "

Условно-постоянные расходы планируются по абсолютной величине, а условно-переменные — по их уровню в процентах к сумме выручки. [c.192]Плановый показатель Сумма, тыс. р. [c.193]

Вернуться к основной статье