При расчете плановой суммы прибыли на квартал учитываем, что хозяйствующий субъект сдал в аренду цех. Арендная плата за квартал составляет 128 тыс. руб. [c.167]

Расчет плановой суммы прибыли хозяйствующего субъекта на квартал [c.167]

Расчет плановой суммы прибыли, направляемой в уплату процентов за кредит. Определение суммы прибыли, направляемой в уплату процентов за кредит Госбанка, производится на основании плана получения ссуд в банке. Расчет осуществляется следующим образом [c.274]

РАСЧЕТ ПЛАНОВОЙ СУММЫ ПРИБЫЛИ [c.78]

Так как объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода (Пон) и объема выпуска товарной продукции в течение планируемого периода (Птп) без остатков готовой продукции, которые не будут реализованы в конце периода (Пок), то расчет плановой суммы прибыли от реализации продукции производится по формуле [c.217]

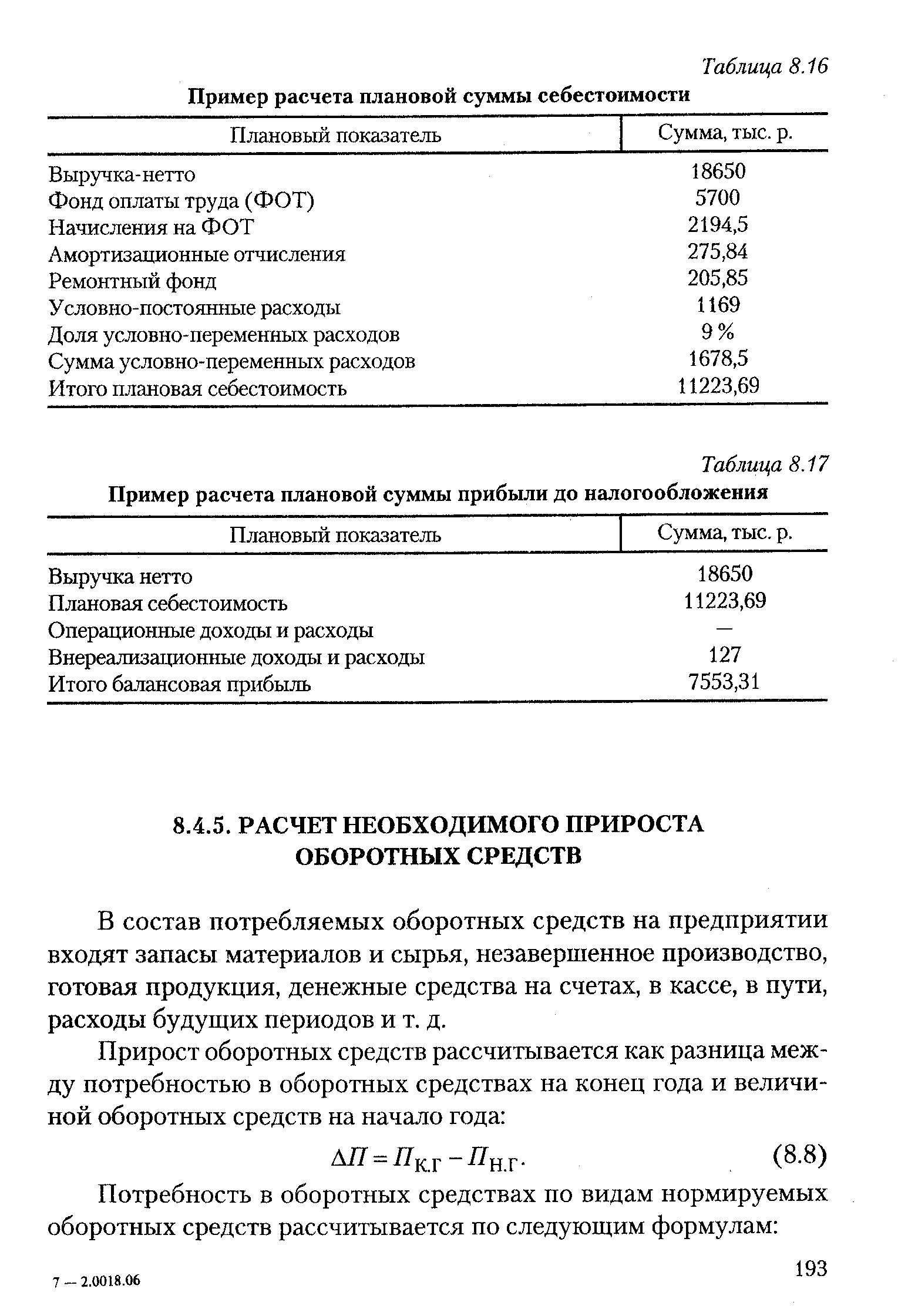

| Таблица 8.17 Пример расчета плановой суммы прибыли до налогообложения |  |

Планирование прибыли осуществляется, как правило, двумя методами — прямым и аналитическим. При расчете прямым методом плановая сумма прибыли определяется путем вычитания из стоимости реализуемой продукции в оптовых ценах предприятия е полной себестоимости. Этот метод применяется на предприятиях с ограниченным ассортиментом продукции. [c.157]

Вторым платежом из прибыли является уплата процентов за банковский кредит. Плановые суммы прибыли, направляемые на уплату процентов за кредит, определяются в зависимости от ставок за пользование кредитом и его размерами. Расходы по уплате процентов за банковский кредит определяются отдельно по кредитам Госбанка и Стройбанка СССР исходя из размера среднегодовой задолженности по каждому виду ссуд на планируемый год и установленных процентных ставок за пользование соответствующими ссудами. При этом размер среднегодовой задолженности по кредитам под запасы материальных ценностей, расходы будущих периодов и расчетные документы в пути должны определяться в соответствии с ростом производства и заданием по ускорению оборачиваемости оборотных средств. При расчете среднегодовой задолженности учи- [c.25]

Нормативный метод распределения прибыли и порядок расчетов с государственным бюджетом определяется инструкцией, утвержденной Минфином СССР от 12 октября 1979 г. Исходя из общей суммы платежей из прибыли в государственный бюджет, предусмотренной в плане, министерства доводят до ВПО а также ПО, непосредственно подчиненных Министерству, суммы платежей из прибыли, подлежащие взносу в бюджет на год с поквартальной разбивкой. Одновременно с этим министерства по объединениям, непосредственно им подчиненным, высылают финансовым органам по месту нахождения объединений справки о взаимоотношениях с бюджетом. Министерства сообщают также плановые суммы прибыли и платежей в бюджет Управлению государственных доходов Министерства финансов СССР [c.38]

В машиностроительных объединениях применяется также метод расчета внутрипроизводственных условных цен на полуфабрикаты, детали и узлы изделий основного производства, сущность которого заключается в том, что цена детали (узла) устанавливается на основе ее себестоимости по подразделению рассчитанной бесполуфабрикатным способом, доведенной до производственной, а затем и до полной себестоимости общепринятым порядком с добавлением к ней части плановой суммы прибыли объединения. Эта часть определяется пропорционально заработной плате рабочих по деталям этого изделия с учетом коэффициента фондовооруженности труда.. [c.270]

Планирование прибыли начинается с расчета плановой суммы себестоимости за квартал. Планирование себестоимости производится расчетно-аналитическим методом. Все затраты, входящие в себестоимость, делим на следующие группы фонд оплаты труда начисления на фонд оплаты труда амортизационные отчисления отчисления в ремонтный фонд условно-постоянные расходы без амортизационных отчислений и отчислений в ремонтный фонд переменные расходы без расходов на оплату труда и начислений на них. Условно-постоянные расходы планируются по их сумме. Переменные расходы планируются по их уровню в процентах к сумме выручки. [c.165]

Расчет плановой суммы валовой прибыли предприятия I по операционной деятельности [c.416]

Расчет плановой суммы налогов, уплачиваемых за счет прибыли [c.416]

Расчет плановой суммы чистой прибыли предприятия V по операционной деятельности [c.416]

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле [c.418]

Расчет плановой суммы налогов, уплачиваемых за счет прибыли, осуществляется по следующей формуле [c.418]

РАСЧЕТ ПЛАНОВОЙ СУММЫ НАЛОГОВ, УПЛАЧИВАЕМЫХ ЗА СЧЕТ ПРИБЫЛИ 1 [c.420]

Расчет плановой суммы расходования денежных средств по операционной деятельности основывается на плановых операционных затратах предприятия (без суммы амортизационных отчислений) и плановой сумме налогов и сборов, уплачиваемых за счет доходов и прибыли. [c.423]

Расчет плановой суммы чистого денежного потока основывается на ранее рассмотренных алгоритмах. Этот показатель может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений или как разность между суммой поступления и расходования денежных средств в планируемом периоде. [c.423]

Расчеты по отчислениям от прибыли Госбанка производятся централизованно Правлением Госбанка и Министерством финансов СССР плановая сумма прибыли перечисляется ежемесячно в доходы союзного бюджета. Окончательные расчеты производятся по фактич. сумме прибыли после утверждения Советом Министров СССР отчета Госбанка за истекший год. [c.274]

ФОНД СОЦИАЛЬНОГО РАЗВИТИЯ — один из фондов экономического стимулирования, образуемый на хозрасчетных предприятиях, объединениях, переведенных на полный хозяйственный расчет. Ф с. р. трудовой коллектив использует на всемерное укрепление материально-технической базы социально-культурной сферы, содержание ее объектов, проведение оздоровительных, культурно-массовых мероприятий и удовлетворение других социальных потребностей. Предприятие имеет право с согласия трудового коллектива направлять на эти цели также часть средств фонда материального поощрения. Источником Ф. с. р. является прибыль, или доход хозрасчетного предприятия, а поэтому социальная деятельность трудового коллектива осуществляется за счет заработанных им средств. Ф. с. р. образуется по стабильным нормативам от плановой суммы прибыли, или дохода, остающейся в распоряжении трудового коллектива. По мере создания необходимых предпосылок средства Ф. с. р. становятся одним из основных источников [c.357]

При определении выполнения плана по взносу прибыли за месяц следует иметь в виду, что предприятие не должно вносить в данном месяце более /з суммы квартального плана для финансирования капитального строительства. По окончании квартала перерасчеты по прибыли производятся нарастающим итогом с начала года. При этом следует учесть, что порядок определения доли этой прибыли за первый и второй месяцы квартала отличается от порядка определения доли за квартал. При расчетах за первый и второй месяцы плановая сумма прибыли принимается за вычетом платежей в бюджет за основные фонды и оборотные средства и про- [c.36]

Величина сверхплановой прибыли и процент выполнения плана по этому показателю в объединении определяются из сопоставления фактической прибыли и плановой. Расчет фактической и плановой сумм прибыли, принимаемых во внимание при оценке вы- [c.195]

Для оценки результата от приобретения оборудования по лизингу был проведен расчет двух вариантов плановой суммы прибыли для случаев, когда предприниматель не приобретает и приобретает оборудование. [c.128]

Репрезентативность полученных показателей модели проверьте путем расчетов среднего квадратичного отклонения полученных показателей от фактических данных и коэффициента вариации. Определите плановую сумму прибыли на плановый квартал. [c.66]

Прежде всего определяется объем производства продукции при условии максимального использования имеющихся мощностей. На его основе и с учетом намеченных мероприятий по снижению себестоимости подсчитывается возможный размер прибыли или дохода. Далее по установленным нормативам отчислений в бюджет, министерству и в соответствии с правилами расчетов плановых сумм по другим статьям расходов (платежи по банковским кредитам, выплата штрафов и др.) производится предварительное распределение прибыли, определяются фонды экономического стимулирования. В случае их недостаточности для финансирования производственных и непроизводственных капитальных вложений рассматривается возможность использования на эти цели кредитов банка. [c.116]

Как уже отмечалось выше, величины элементов, принимавшихся в расчет нормативных сумм прибыли при подготовке пересмотра оптовых цен с 1 января 1982 г., определялись исходя из их плановых размеров — по плану на 1980 г. Но как же сформировались эти плановые величины в той части прибыли, которая в ранее действовавшем хозяйственном механизме корреспондировала с инвестиционной деятельностью предприятий, а именно — в части фонда развития производства [c.151]

На прирост прибыли делят затраты, произведенные на разработку и внедрение мероприятия технического прогресса. В итоге получают срок окупаемости, который должен быть ниже или равен нормативному. Расчеты планируемой суммы прибыли от внедрения мероприятий технического прогресса необходимы для установле-j ния величины плановых отчислений в фонды экономического сти- мулирования производства и включения в финансовый план пред-j приятия. [c.169]

Смотреть страницы где упоминается термин Расчет плановой суммы прибыли

: [c.360] [c.454]Смотреть главы в:

Анализ и планирование финансов хозяйственного субъекта -> Расчет плановой суммы прибыли