ПОИСК

Это наилучшее средство для поиска информации на сайте

Обороты и остаток по счету

из "Курс бухгалтерского учета Издание 2 "

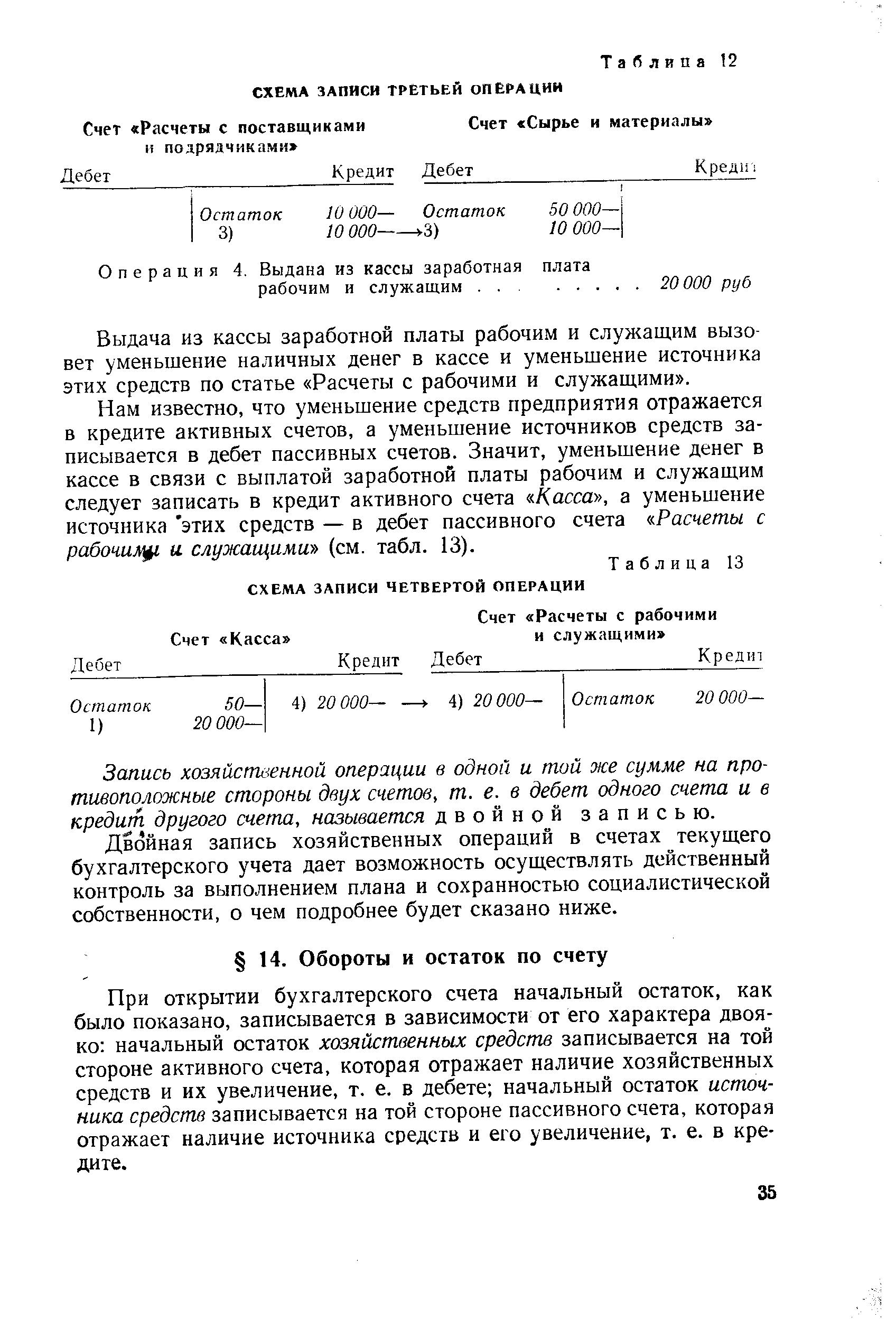

При открытии бухгалтерского счета начальный остаток, как было показано, записывается в зависимости от его характера двояко начальный остаток хозяйственных средств записывается на той стороне активного счета, которая отражает наличие хозяйственных средств и их увеличение, т, е. в дебете начальный остаток источника средств записывается на той стороне пассивного счета, которая отражает наличие источника средств и его увеличение, т. е. в кредите. [c.35]Движение (увеличение или уменьшение) хозяйственных средств и их источников, происходящее в форме хозяйственных операций, отражается в дебете и кредите соответствующих счетов и составляет их оборот. [c.36]

Итог сумм хозяйственных операций, отраженных в дебете счета, называется дебетовым оборотом или оборотом по дебету. [c.36]

Итог сумм хозяйственных операций, отраженных в кредите счета, называется кредитовым оборотом или оборотом по кредиту. [c.36]

Теперь посмотрим, как определяется конечный остаток по счету. [c.36]

В активном счете к начальному остатку прибавляется итог оборота по дебету и из полученной суммы вычитается итог оборота по кредиту. Разность покажет конечный остаток, который в активном счете может быть только дебетовым, потому что хозяйственные средства не могут уменьшаться на сумму большую, чем их фактически было. [c.36]

Например, в приведенном ниже счете Сырье и материалы начальный остаток равен 2000 руб., оборот по дебету — 8000 руб., оборот по кредиту — 9000 руб., а конечный остаток составляет 1000 руб. [c.36]

Содержание активных счетов при определении конечного остатка может быть следующим 1) дебетовый начальный остаток и дебетовый оборот, 2) дебетовый начальный остаток и кредитовый оборот, 3) дебетовый начальный остаток и дебетовый и кредитовый обороты (этот случай показан в табл. 14), 4) только дебетовый оборот (без начального остатка), и, наконец, 5) дебетовый и кредитовый обороты без начального остатка. [c.36]

В пассивном счете к начальному остатку прибавляется итог оборота по кредиту и из полученной суммы вычитается итог оборота по дебету. Разность покажет конечный остаток, который в пассивном счете мо.жет быть только кредитовым, потому что источник средств не может уменьшиться на сумму большую, чем его фактически было. [c.36]

Содержание пассивных счетов при определении конечного остат ка может быть следующим 1) кредитовый начальный остаток и кредитовый оборот, 2) кредитовый начальный остаток и дебетовый оборот, 3) кредитовый начальный остаток и кредитовый и дебетовый обороты (этот случай приведен в табл. 15), 4) только кредитовый оборот (без начального остатка) и 5) дебетовый и кредитовый обороты без начального остатка. [c.37]

Как в активных счетах, так и в пассивных может быть случай, когда после подсчета и сопоставления только сумм оборотов по дебету и по кредиту или после подсчета сумм оборотов и сопоставления суммы оборота и начального остатка по дебету или по кредиту с суммой оборота, записанной на противоположной стороне счета, в нем не окажется никакого остатка, как это показано в счете Готовая продукция- , приведенном в табл. 16. В таком случае говорят, что счет закрыт. [c.37]

Остаток счета в бухгалтерском учете называется сальдо. [c.37]

Вернуться к основной статье