ПОИСК

Это наилучшее средство для поиска информации на сайте

Расчеты при начислении сложных процентов

из "Статистика финансов "

В финансовой практике значительная часть расчетов ведется с использованием сложных процентов. Принципиальное их отличие от простых в том, что база для исчисления процентного платежа (дисконта) меняется на протяжении всего срока финансовой операции за счет периодического присоединения (снятия) начисленного ранее дохода (скидки), в то время как база при использовании простых процентов остается неизменной. [c.84]Расчеты по правилу сложных процентов часто называют НАЧИСЛЕНИЕМ ПРОЦЕНТОВ НА ПРОЦЕНТЫ, а процедуру присоединения начисленных процентов — их РЕИНВЕСТИРОВАНИЕМ, или КАПИТАЛИЗАЦИЕЙ. [c.84]

Исчисление эффективности операций, по которым проценты выплачиваются (не капитализируются), следует вести также по формуле сложного процента исходя из возможности реинвестирования дохода на прежних условиях. [c.84]

Если расчет осуществляется по ставке декурсивных процентов /, то формулу для определения наращенной суммы через п периодов можно вывести, прослеживая путь наращивания с учетом капитализации процентов в конце каждого из п периодов. [c.85]

Выражение (1+0 называют коэффициентом (множителем) наращения. Его значения для ставки за период z и числа процентных периодов п табулированы. [c.85]

Следовательно, множитель наращения показывает, во сколько раз увеличилась начальная сумма денег при заданных условиях (п, /). [c.86]

Пример 3.11. Ссуда 2 млн руб. выдана под сложные проценты на 3 года. Проценты (10% годовых) начисляются ежегодно и присоединяются к основной сумме долга. Определить сумму задолженности к погашению. [c.86]

Вернемся к анализу процесса наращения по сложным процентам и предположим, что осуществляется более частая, чем один раз в год, капитализация. [c.86]

Пример 3.12. По вкладу А проценты начисляются один раз в год исходя из 120% годовых. По вкладу Б осуществляется обслуживание по полугодиям исходя из 100% годовых. Сравнить доходности размещения средств. [c.87]

По формуле (3.15) исчисляется эффективная доходность любой финансовой операции, даже не связанной с начислением сложных процентов. При этом за у принимают доходность, вычисленную ранее по формуле (3.2.1), а за т = Y/1 — число раз возможного повторения этой операции в течение года. [c.87]

Пример 3.13. Пусть во вклад с капитализацией процентов помещены 10 тыс. руб. Определить наращение суммы вклада через 2 года, если проценты начисляют ежеквартально из расчета 80% годовых. [c.87]

Пример 3.14. По дебетовой магнитной карте ежеквартально начисляются и присоединяются проценты исходя из 9% годовых. Определить, какой суммой будет располагать владелец карточки через 7 месяцев, если она оформлена на 500 долл. США. [c.87]

В нашем примере проценты начисляются только за полный процентный период, поэтому 1/3 из степени следует отбросить (т.е. за 7 месяцев минуло 2 полных процентных периода — 2 квартала). [c.88]

Бывают случаи, когда за дробную часть процентного периода также начисляются проценты тем или иным способом. [c.88]

При использовании одинаковой процентной ставки сумма наращения будет тем больше, чем чаще происходит капитализация. [c.88]

Величина (1+ /)- -pn i называется дисконтирующим или учетным множителем. Ее значения табулированы в зависимости от периода дисконтирования (п), т.е. числа процентных периодов и ставки дисконтирования (/). [c.89]

Данные вычисления имеют большое прикладное значение в проектном анализе для приведения денег, оцененных по состоянию на различные даты (как правило, это будущие суммы денег), к одному требуемому моменту времени (например, современному). [c.89]

Методы ФЭР позволяют определять необходимый срок окончания или начала финансовой операции и ее протяженность либо размер требуемой той или иной процентной ставки, если заданы параметры (PV, FV, i (/ ), d, т, либо PV, FV, п, т). [c.89]

Для этого приведенные выше тождества решаются относительно п или /(/), d. [c.90]

Теперь выясним, какая из форм расчетов (процентов) наиболее выгодна для вкладчика (кредитора) и заемщика. [c.90]

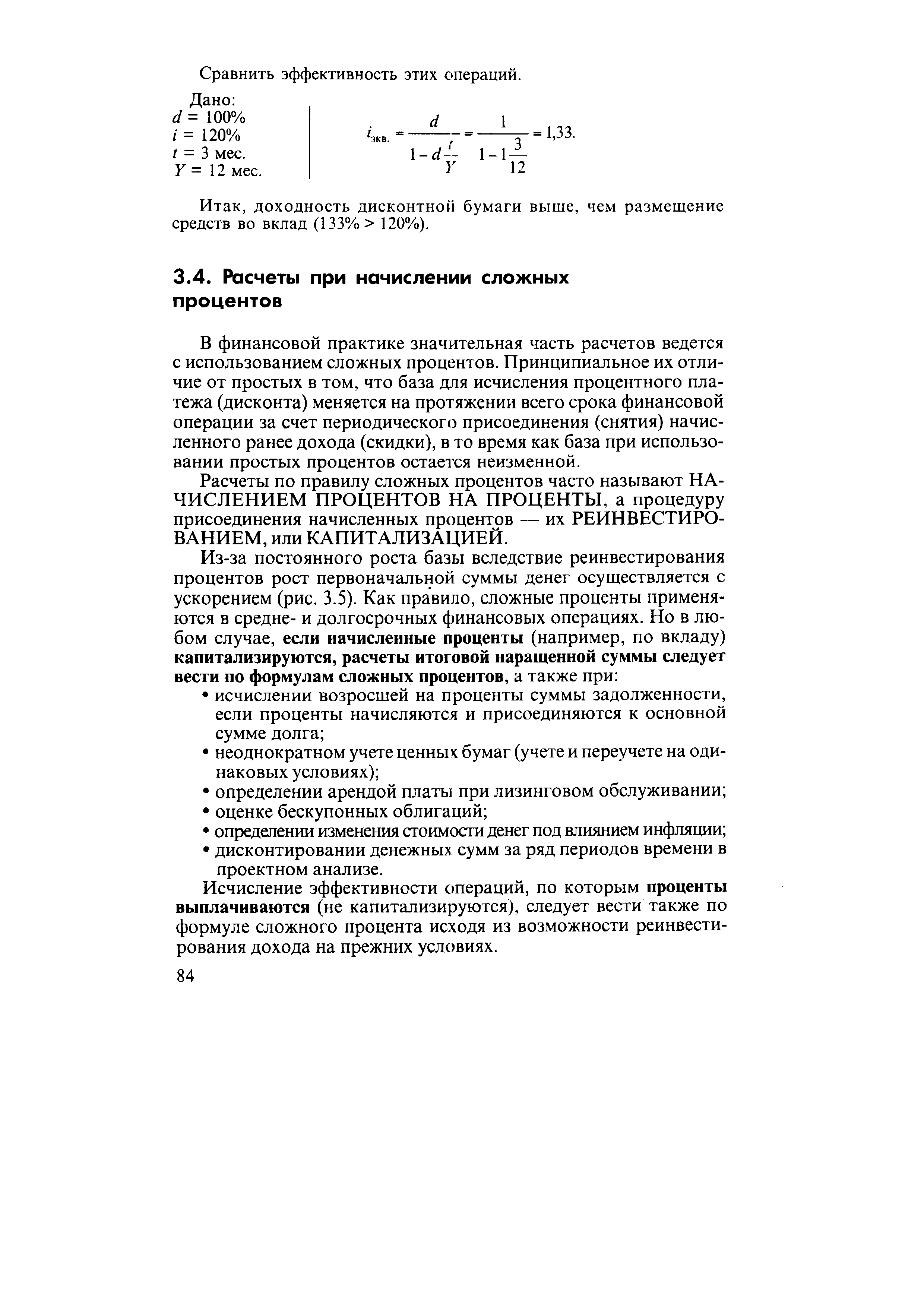

Вернуться к основной статье