Затраты по их созданию или приобретению и расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях. По мере создания или поступления нематериальных активов на предприятие и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. Стоимость нематериальных активов (патентов, лицензий, программных продуктов, прав пользования земельными участками, природными ресурсами, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и т.п.), приобретенных предприятиями, отражается на счете Капитальные вложения согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет [c.87]

Другие варианты поступления нематериальных активов на предприятие — их приобретение за плату и создание. В настоящее время приобретение и создание нематериальных активов осуществляются в результате долгосрочных инвестиций. [c.473]

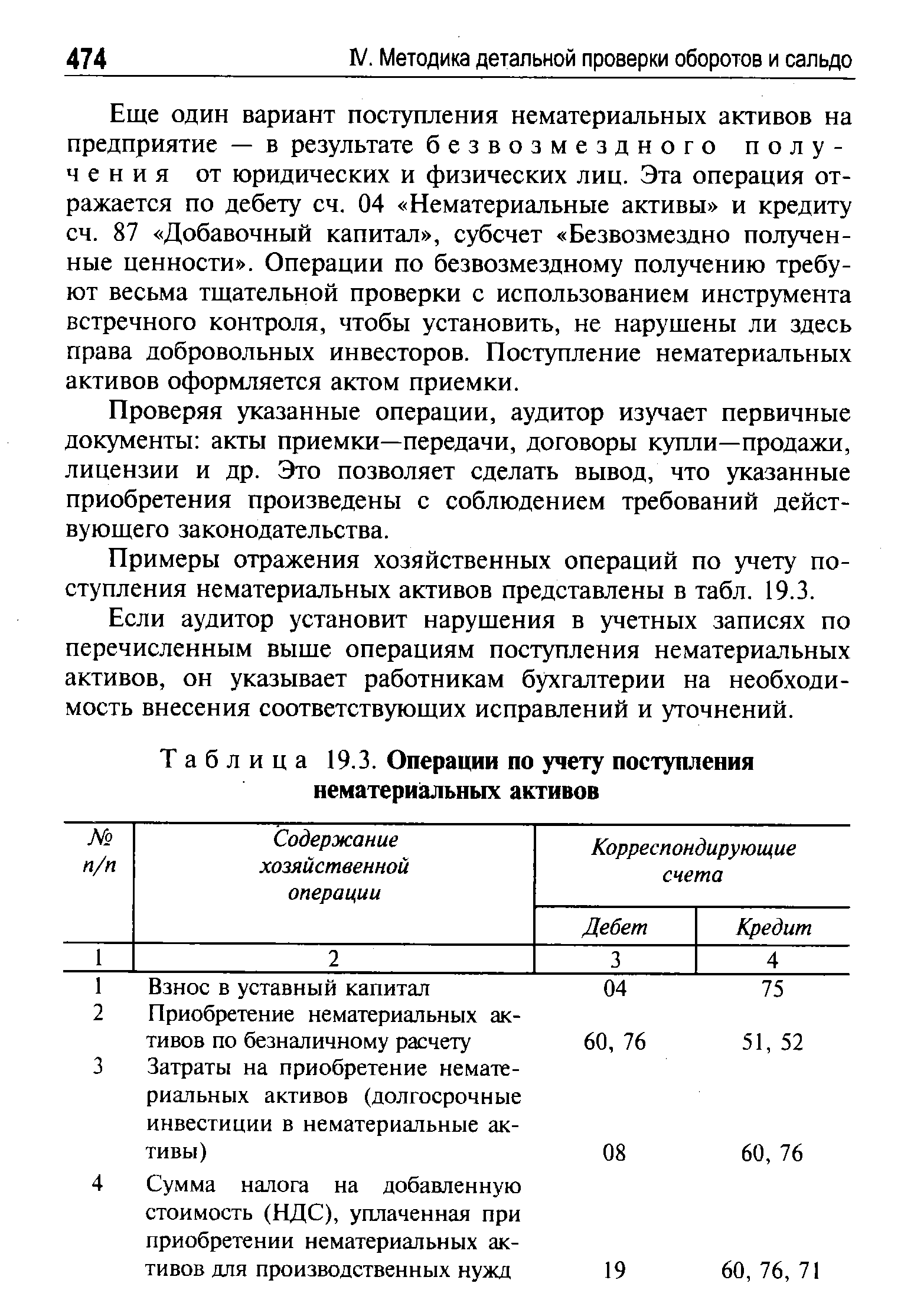

Еще один вариант поступления нематериальных активов на предприятие — в результате безвозмездного получения от юридических и физических лиц. Эта операция отражается по дебету сч. 04 Нематериальные активы и кредиту сч. 87 Добавочный капитал , субсчет Безвозмездно полученные ценности . Операции по безвозмездному получению требуют весьма тщательной проверки с использованием инструмента встречного контроля, чтобы установить, не нарушены ли здесь права добровольных инвесторов. Поступление нематериальных активов оформляется актом приемки. [c.474]

Примеры отражения хозяйственных операций по учету поступления нематериальных активов представлены в табл. 19.3. [c.474]

Если аудитор установит нарушения в учетных записях по перечисленным выше операциям поступления нематериальных активов, он указывает работникам бухгалтерии на необходимость внесения соответствующих исправлений и уточнений. [c.474]

| Таблица 19.3. Операции по учету поступления нематериальных активов |  |

Все операции, связанные с поступлением нематериальных активов, следует записать на левой стороне счета 04 Нематериальные активы , т. е. по дебету данного счета, а выбытие — на противоположной стороне счета, т. е. по кредиту. [c.148]

Поступление нематериальных активов в результате приобретения [c.266]

Поступление нематериальных активов в качестве вклада в уставный капитал [c.266]

Поступление нематериальных активов приходуется на основании акта приёмки, в котором должен быть указан срок использования. При покупке должен быть оформленный договор. В других случаях факт покупки должен быть нотариально удостоверен. [c.87]

Основными видами поступления нематериальных активов являются [c.105]

Поступление нематериальных активов в порядке бартера (обмена) также первоначально отражают на счете 08 с кредита счета 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами" с последующим оприходованием по дебету счета 04 с кредита счета 08. Переданные в порядке бартера объекты имущества списывают с кредита соответствующих счетов (01, 10, 12, 40 и др.) в дебет счетов реализации (46, 47, 48). [c.106]

Как проверяется правильность документального оформления и учета поступления нематериальных активов [c.49]

При безвозмездном поступлении нематериальные активы приходуют [c.84]

Указание на то, что организация должна оформлять операции по учету нематериальных активов специальными первичными документами (актами), содержится также в некоторых нормативных документах. Например, в п. 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160 (далее — Положение № 160), сказано, что по мере создания или поступления нематериальных активов в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. В Указаниях по применению и заполнению формы № НМА-1 (см. Постановление № 71 а) написано, что форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации. [c.155]

Поступление нематериальных активов [c.157]

Поступление нематериальных активов 157 [c.157]

По мере создания или поступления нематериальных активов на предприятие и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы приходуются на основании акта приемки. [c.158]

Поступление нематериальных активов 161 [c.161]

Поступление нематериальных активов 163 [c.163]

Поступление нематериальных активов J 65 [c.165]

Поступление нематериальных активов 167 [c.167]

Поступление нематериальных активов 171 [c.171]

Поступление нематериальных активов 175 [c.175]

Поступление нематериальных активов 177 [c.177]

Поступление нематериальных активов f 79 [c.179]

Учет поступления НМА. Поступление нематериальных активов на предприятия оформляется актом приемки нематериальных активов. Форма акта аналогична акту приемки основных средств ф. №ОС-1. [c.237]

Рассмотрим порядок отражения в учете различных фактов поступления нематериальных активов (НМА) [c.237]

Отражено поступление нематериальных активов в качестве взносов в совместную деятельность (запись у участника, ведущего общие дела) [c.17]

Учет поступления нематериальных активов [c.254]