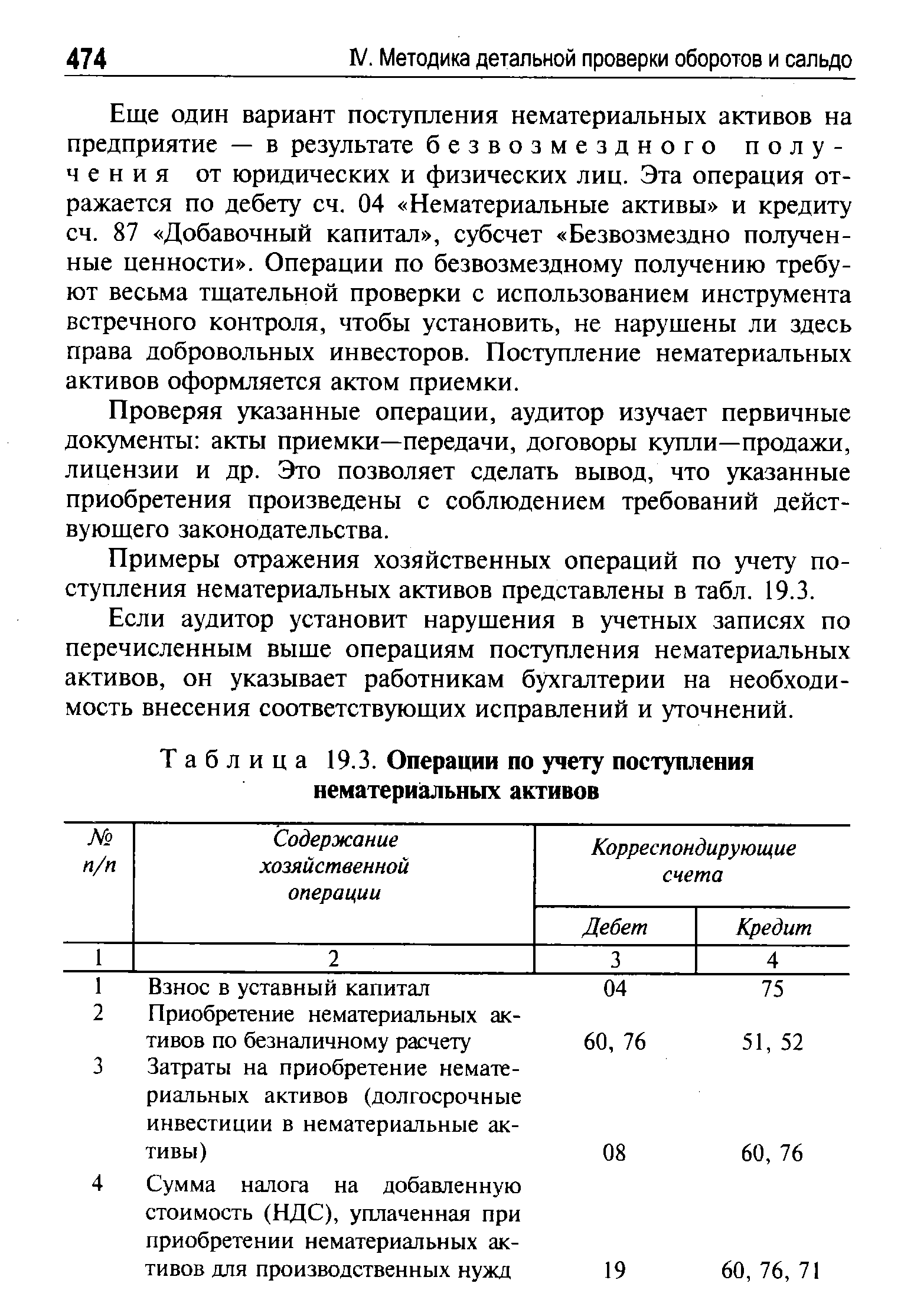

| Таблица 19.3. Операции по учету поступления нематериальных активов |  |

Учет поступления нематериальных активов [c.254]

Рассмотрим порядок отражения в учете поступления нематериальных активов по каждому из вышеназванных способов. [c.72]

УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.84]

Очень важна техническая сторона регистрации в учете нематериальных активов. Поскольку этот вид имущества не имеет материальной структуры, то на практике часто возникает проблема бухгалтерского контроля за фактическим поступлением и использованием того или иного объекта. Исходя из общих принципов бухгалтерского учета, определение объекта нематериальных активов целесообразно производить на основании соответствующей первичной документации, которая по содержанию должна соответствовать, например, акту приемки основных средств. Главное в том, что документ о приемке объекта нематериальных активов должен фиксировать факт поступления объекта в организацию и введения его в эксплуатацию. Такой документ должен содержать подробное описание объекта, его первоначальную стоимость, код затрат, срок эксплуатации, подразделение, в котором будет использоваться объект, и другие необходимые данные. Документ должен быть оформлен в соответствии с правилами, установленными Положением о документах и Документообороте в бухгалтерском учете. ( Поскольку нематериальные активы отражаются в учете и отчётности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, оплата лицензий на занятие определенными видами деятельности сроком более года и экспертных заключений к ним относятся к затратам, связанным с приобретением нематериальных активов. [c.101]

Затраты по их созданию или приобретению и расходы по доведению их до состояния, в котором они пригодны к использованию в запланированных целях. По мере создания или поступления нематериальных активов на предприятие и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. Стоимость нематериальных активов (патентов, лицензий, программных продуктов, прав пользования земельными участками, природными ресурсами, научно-исследовательских и опытно-конструкторских разработок, проектно-изыскательских работ и т.п.), приобретенных предприятиями, отражается на счете Капитальные вложения согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет [c.87]

Например, необходимо получить доказательство правильности учета поступивших нематериальных активов. В этом случае следует изучить документ о приемке объекта нематериальных активов (он по содержанию и характеру может соответствовать акту приемки основных средств) и установить факт поступления на предприятие, введения в эксплуатацию, подробное описание объекта, первоначальную стоимость, норму амортизационных отчислений, срок службы, подразделение, в котором будет использован объект, и др. [c.16]

Указание на то, что организация должна оформлять операции по учету нематериальных активов специальными первичными документами (актами), содержится также в некоторых нормативных документах. Например, в п. 5.2.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160 (далее — Положение № 160), сказано, что по мере создания или поступления нематериальных активов в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. В Указаниях по применению и заполнению формы № НМА-1 (см. Постановление № 71 а) написано, что форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации. [c.155]

Сумма уставного капитала, определенного в учредительных документах предприятия, должна быть отражена в учете записью по дебету счета 75 Расчеты с учредителями в корреспонденции с кредитом счета 85 Уставный капитал . Поступление взносов учредителей проверяется на основании первичных документов и записей по кредиту счета 75 в корреспонденции с дебетом счетов учета ОС, нематериальных активов, финансовых вложений, материалов, МБП, товаров, денежных средств. Если по окончании первого года с момента регистрации предприятия в балансе и соответствующем учетном регистре по счету 75-1 Расчеты по взносам в уставный капитал имеется дебетовое сальдо, это значит, что требования законодательства по срокам формирования уставного капитала предприятия нарушены и может быть поставлен вопрос о его ликвидации. [c.89]

Учет поступления НМА. Поступление нематериальных активов на предприятия оформляется актом приемки нематериальных активов. Форма акта аналогична акту приемки основных средств ф. №ОС-1. [c.237]

Рассмотрим порядок отражения в учете различных фактов поступления нематериальных активов (НМА) [c.237]

В текущем учете нематериальные активы отражаются по первоначальной стоимости. Первоначальная стоимость, так же как и по основным средствам, определяется в зависимости от источников (каналов) поступления нематериальных активов на предприятие. [c.171]

При безвозмездном поступлении нематериальных активов по рыночной стоимости согласно акту (накладной) приемки-передачи составляются следующие бухгалтерские записи на счетах бухгалтерского учета [c.174]

Учет нематериальных активов. Нематериальные активы, вносимые в качестве вкладов в уставный фонд или приобретенные, отражаются в текущем учете и балансе только после их фактического поступления. Порядок и сроки их амортизации определяются учредительными документами. Нормы амортизации, как правило, рассчитывают исходя из предполагаемых сроков использования различных видов нематериальных активов. Для объектов с неопределенным временем использования срок износа принимается равным 10 годам. Но в любом случае период амортизации нематериальных активов не должен превышать предусмотренный учредительными документами срок деятельности СП. Учет амортизации нематериальных активов аналогичен учету амортизации основных средств. Он ведется на счете 02 с выделением по возможности субсчета Износ (амортизация) нематериальных активов . [c.32]

Учет поступления и создания нематериальных активов Учет амортизации нематериальных активов [c.180]

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, установленным письмом Министерства финансов РФ от 30 декабря 1993 г. № 160, по мере создания или поступления нематериальных активов в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов. [c.69]

Поступление нематериальных активов в счет вклада в уставный капитал инвесторов. Нематериальные активы, поступившие на предприятие в результате вклада в уставный капитал инвесторов, отражаются в бухгалтерском учете бухгалтерской записью [c.74]

Поступление нематериальных активов для осуществления совместной деятельности отражается на отдельном балансе участником, ведущим общие дела. В бухгалтерском учете делается запись [c.74]

Документирование и учет поступления и создания нематериальных активов. [c.50]

Учет поступления и выбытия нематериальных активов [c.236]

На счетах немонетарного имущества отражаются материальные ценности (долгосрочные и оборотные), нематериальные активы и подобные им, аналитический учет отдельных объектов которых обязательно ведется как в денежном, так и в натурально-вещественном измерителе. К таким счетам можно отнести 01 Основные средства , 03 Доходные вложения в материальные ценности , 04 Нематериальные активы , 10 Материалы , 43 Готовая продукция и т. д. На счетах немонетарного имущества начальное и конечное сальдо дебетовое, явно выраженное (счета активов). По дебету счетов отражается поступление материальных и нематериальных ценностей, а по кредиту — их расход или выбытие. Кредитовое сальдо на счетах этой группы указывает на ошибки, допущенные в учете. [c.339]

Учет приобретения или изготовления основных средств, нематериальных активов и осуществление других долгосрочных вложений производится за счет дополнительного внесения денежных средств товарищами по принятому ими решению. Такие вложения денежных средств относятся к долгосрочным вложениям, поэтому при поступлении средств дебетуются счета по учету денежных средств и кредитуется счет 74, субсчет 74/3 Расчеты по долгосрочным вложениям . [c.398]

Сложилась ситуация, когда, с одной стороны, в ПБУ 6/97 [9] был определен общий подход к формированию первоначальной стоимости объектов основных средств, который позволял включать все затраты, связанные с их приобретением в первоначальную стоимость. С другой стороны, ПБУ 10/99 [13] содержит специальную норму по учету процентов по кредитам и займам. Следует также отметить, что формально ПБУ 10/99 [13] не устанавливает порядок признания расходов, связанных с поступлением объектов основных средств, поскольку согласно п. 3 документа для целей настоящего Положения не признается расходами организации выбытие активов... в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.) [c.289]

Учет аренды основных средств. Учет отнесения затрат по ремонту основных средств. Учет поступления и создания нематериальных активов. [c.319]

Фактическое поступление вкладов учредителей проводится по кредиту сч. 75 Расчеты с учредителями в корреспонденции со счетами по учету денежных средств (сч. 50, 51, 52), материальных ценностей (сч. 01, 07, 08, 10, 11, 12, 41), нематериальных активов (сч. 04), ценных бумаг (сч. 06, 58). [c.348]

Аудит операций учета поступления и создания нематериальных активов. В ходе аудиторской проверки операций учета поступления и создания нематериальных активов рассматривается, как они поступают на предприятие в качестве вложений в уставный капитал в результате приобретения или создания погашения дебиторской задолженности компенсационной сделки безвозмездной передачи. [c.473]

Учет поступления, создания и амортизации нематериальных активов [c.415]

Принцип начисления заключается в том, что хозяйственные операции отражаются в учете в момент их совершения, а не по факту получения или переводя денег, и относятся к тому периоду, когда совершена операция. Так, в ПБУ 1/98 прямо говорится, что факты хозяйственной деятельности организации относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временнбй определенности фактов хозяйственной деятельности) (п. 6). Это особенно важно при учете задолженности, когда необходимо показать не только выплаты денежных средств, но и задолженность, погашение которой предстоит. Принцип начисления должен соблюдаться и при учете доходов, и при учете расходов. Так, если расходы по оплате труда всегда отражались по факту начисления, то реализация до недавнего времени отражалась российскими организациями по моменту поступления денег. В связи с этим особую роль играет соблюдение принципа соответствия (увязки) доходов и расходов, суть которого заключается в том, что для целей формирования финансового результата в отчетном периоде на себестоимость реализованных товаров, продукции, работ, услуг относят расходы, которые привели к образованию доходов в том же периоде. При этом общий подход заключается в признании расходов в качестве активов, если они приносят доход в будущем, в качестве расходов — если доход относится к текущему периоду, и в качестве убытков — при отсутствии каких-либо доходов. На практике это не всегда очевидно. Поступление доходов может ожидаться в будущем, и лишь впоследствии выяснится, что они не могут быть получены. Например, затраты на исследования и разработки могут быть отражены как нематериальные активы с их амортизацией в течение срока полезного использования, если по результатам такого использования ожидается получение дохода, или они должны быть списаны на убытки, если использование завершилось неуспешно и доходов нет. Кроме того, могут возникнуть трудности с распределением доходов и расходов между разными отчетными периодами и регистрацией дохода. Так, доход признается в том отчетном периоде, в котором можно его определить и получить и организация имеет право на его получение. Методические [c.16]

Смотреть страницы где упоминается термин Учет поступления нематериальных активов

: [c.282] [c.564] [c.256] [c.457]Смотреть главы в:

План и корреспонденция счетов бухгалтерского учета -> Учет поступления нематериальных активов

Бухгалтерский финансовый учет -> Учет поступления нематериальных активов

План и корреспонденция счетов бухгалтерского учёта -> Учет поступления нематериальных активов

Шпаргалка по бухгалтерскому учету -> Учет поступления нематериальных активов

Бухгалтерский учет в организациях -> Учет поступления нематериальных активов

Справочник бухгалтера -> Учет поступления нематериальных активов