Предложенный метод расчета прочих налогов, в том числе и в местные бюджеты, не исключает возможности их исчисления прямым путем, подобно тому, как это иллюстрировалось по подоходному налогу, налогу на прибыль, НДС. По налогам, составляющим основу регионального и местного бюджетов, — налог на содержание жилфонда и объектов социально-культурной сферы, налог на имущество предприятий, сборы на нужды образовательных учреждений — прогноз следует рассчитывать прямым методом. [c.238]

Дни выплаты аванса и зарплаты согласовываются с банком. Заработная плата выплачивается согласно действующему порядку не реже, чем каждые полмесяца, а за время отпуска — не позднее, чем за один день до начала отпуска. В день выплаты заработной платы (не позднее 15-го числа за расчетным месяцем) в окончательный расчет в банк представляют чек, платежные поручения на перечисления обязательных платежей по социальному страхованию (в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования, в Фонд занятости населения), подоходного налога в бюджет, по обязательствам рабочих и служащих, транспортного налога, налогового сбора на нужды образовательных учреждений. [c.227]

Образовательный налог федерации, зависящим от размеров фонда оплаты труда, относится и сбор на нужды образовательных учреждений, ставки которого устанавливаются самими субъектами Российской Федерации в пределах, утвержденных законодательством РФ — не более 1% фонда оплаты труда. Объектом налогообложения является фонд оплаты труда по всем основаниям, включаемым в перечень выплат, на которые начисляются взносы в Пенсионный фонд РФ, Государственный фонд занятости населения РФ. Плательщиками налога являются юридические лица. Ставка сбора по г. Москве составляет 1% фонда оплаты труда. Уплата сбора производится не позднее 20-го числа каждого месяца, следующего за отчетным, а расчет сумм сбора — в сроки представления квартальной и годовой отчетности. От уплаты налога освобождаются (по решению органов власти субъектов РФ) бюджетные организации, если они не занимаются предприниматель- [c.71]

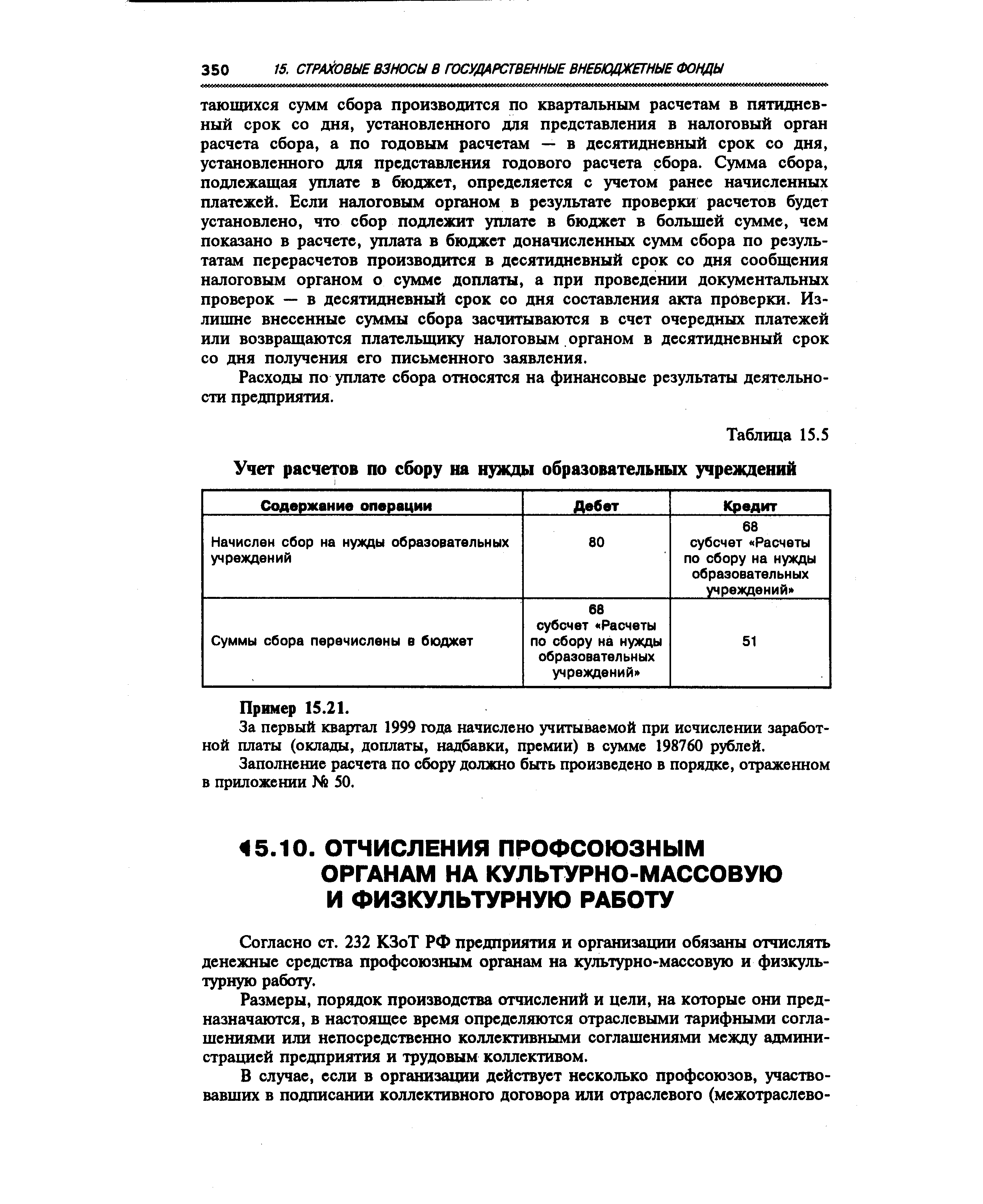

Начисленные суммы сбора на нужды образовательных учреждений, взимаемого только с юридических лиц, производится в бухгалтерском учете по дебету счета 80 Прибыли и убытки в корреспонденции с кредитом счета 68 Расчеты с бюджетом (субсчет Сбор на нужды образовательных учреждений ). Суммы сбора носят строго целевой характер и используются только на дополнительное финансирование образовательных учреждений. [c.72]

Совокупность указанных первичных документов позволяет проводить вычисления по оплате труда. Эти вычисления могут проводиться в специальных ведомостях или в расчетно-платежных ведомостях. Результаты ежемесячных расчетов по оплате труда обязательно заносятся в лицевые счета работников. В расчетных ведомостях кроме начисления сумм по оплате труда проводятся также расчеты удержаний с персонала (подоходный налог, взносы в пенсионный фонд, удержания по исполнительным листам и т. п. — см. п. 10.6). Кроме этого, в расчетных ведомостях проводятся вычисления всех налогов и отчислений, которые делаются с предприятия и базой для которых является фонд оплаты труда, а именно отчисления в фонды социального страхования и обеспечения транспортный налог (до 1 января 1998 г.) сбор на нужды образовательных учреждений и др. [c.175]

Расчеты но сбору на нужды образовательных учреждений" [c.237]

К-т сч. 68, субсчет Расчеты по сбору на нужды образовательных учреждений — 500000 руб. [c.427]

Начислен сбор на нужды образовательных учреждений (для г. Москвы) 80 68 субсчет Расчеты по сбору на нужды образовательных учреждений [c.199]

| Таблица 15.S Учет расчетов по сбору на нужды образовательных учреждений |  |

Учет расчетов по сбору на нужды образовательных учреждений (для г. Москвы). В соответствии с Инструкцией Госналогинспекции по г. Москве от 31 марта 1994 года № 3 О порядке исчисления и уплаты сбора на нужды образовательных учреждений, взимаемого с юридических лиц объектом исчисления сбора являются выплаты в денежной и натуральной формах, определенные в соответствии с разделом II Инструкции о составе фонда заработной платы и выплат социального характера, утвержденной постановлением Госкомстата РФ от 10 июля 1995 года № 89. [c.357]

Если отпускные цены правомерно используются в качестве рыночных, в учете начисление сбора отразится только одной проводкой, а именно, одновременно с начислением заработной платы дебет счета 80 — кредит счета 68, субсчет Расчеты по сбору на нужды образовательных учреждений . [c.357]

Транспортный налег и Сбор на нужды образовательных учреждений - начисляются и размере 1 % от ФОТ каждый. Пени за просрочку платежа составляют 0,7 % в день. Предприятие ежеквартально отчитывается в налоговой инспекции по начислению и уплате этих налогов. Учет перечисленных налогов ведется на счете 68 Расчеты с бюджетом . [c.171]

Расчет Начислено а) налог на имущество предприятий 6) сбора на нужды образовательных учреждений (отменен там, где введен налог с продаж) 91-2 (80) 91-2 (80) 68-6 68-7 450 180 [c.24]

Данные для расчета. Фонд оплаты труда предприятия за квартал составил 1527,9 млн. руб. Среднесписочная численность работников 324 человека. Минимальная месячная зарплата установлена в размере 83 490 руб. Тарифы взносов в фонд социального страхования - 1,5% в пенсионный - 28% в фонд занятости населения - 2% на обязательное медицинское страхование - 3,6% на нужды образовательных учреждений - 1,0% транспортный налог- 1,0% фонда оплаты труда. Целевой сбор на содержание правоохранительных органов - 1,0% фонда оплаты труда, рассчитанного исходя из минимального размера оплаты труда. [c.8]

Плательщики сбора на нужды образовательных учреждений представляют налоговым органам по месту своего нахождения нарастающим итогом с начала года расчеты сумм сбора, подлежащего уплате в бюджет в сроки, установленные для сдачи бухгалтерской отчетности. Иностранные юридические лица, осуществляющие деятельность в Российской Федерации через постоянное представительство, представляют в налоговый орган по месту регистрации постоянного представительства расчеты сумм сбора, подлежащего уплате в бюджет. В случае, когда согласно представленному расчету сумма сбора превысила ранее внесенные платежи, уплата в бюджет причи- [c.349]