При приобретении материальных ценностей для производственных нужд за наличный расчет (только в пределах лимита расчетов) у организации-изготовителя (предприятия-изготовителя), заготовительной, снабженческо-сбыто-вой, оптовой и других организаций (предприятий), занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения (за исключением организаций розничной торговли, общественного питания), при наличии приходного кассового ордера и накладной на отпуск товаров с указанием налога отдельной строкой НДС отражается по дебету счета 19 и исчисление его производится в общеустановленном порядке. [c.208]

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОЗНИЧНОЙ ТОРГОВЛЕ — в пунктах 40, 41, 42 Инструкции Госналогслужбы РФ О порядке исчисления и уплаты налога на добавленную стоимость от 11 октября 1995 г. № 39 с последующими изменениями и дополнениями приведены особенности исчисления НДС организациями розничной торговли, общественного питания и комиссионной торговли. [c.92]

Другой порядок исчисления сумм НДС к уплате в бюджет применяется для организаций розничной торговли, общественного питания и аукционной продажи товаров. [c.642]

Облагаемый обороту заготовительных, снабженческо-сбытовых, оптовых и других организаций, занимающихся продажей и перепродажей товаров (кроме предприятий розничной торговли, общественного питания и аукционной продажи товаров), в том числе по договорам комиссии и поручения, определяется в зависимости от стоимости реализуемых товаров исходя из применяемых цен без включения в них НДС. Эти организации в расчетных документах за реализуемые товары и сумму НДС, исчисленную по соответствующим ставкам от продажной цены, указывают отдельной строкой. [c.208]

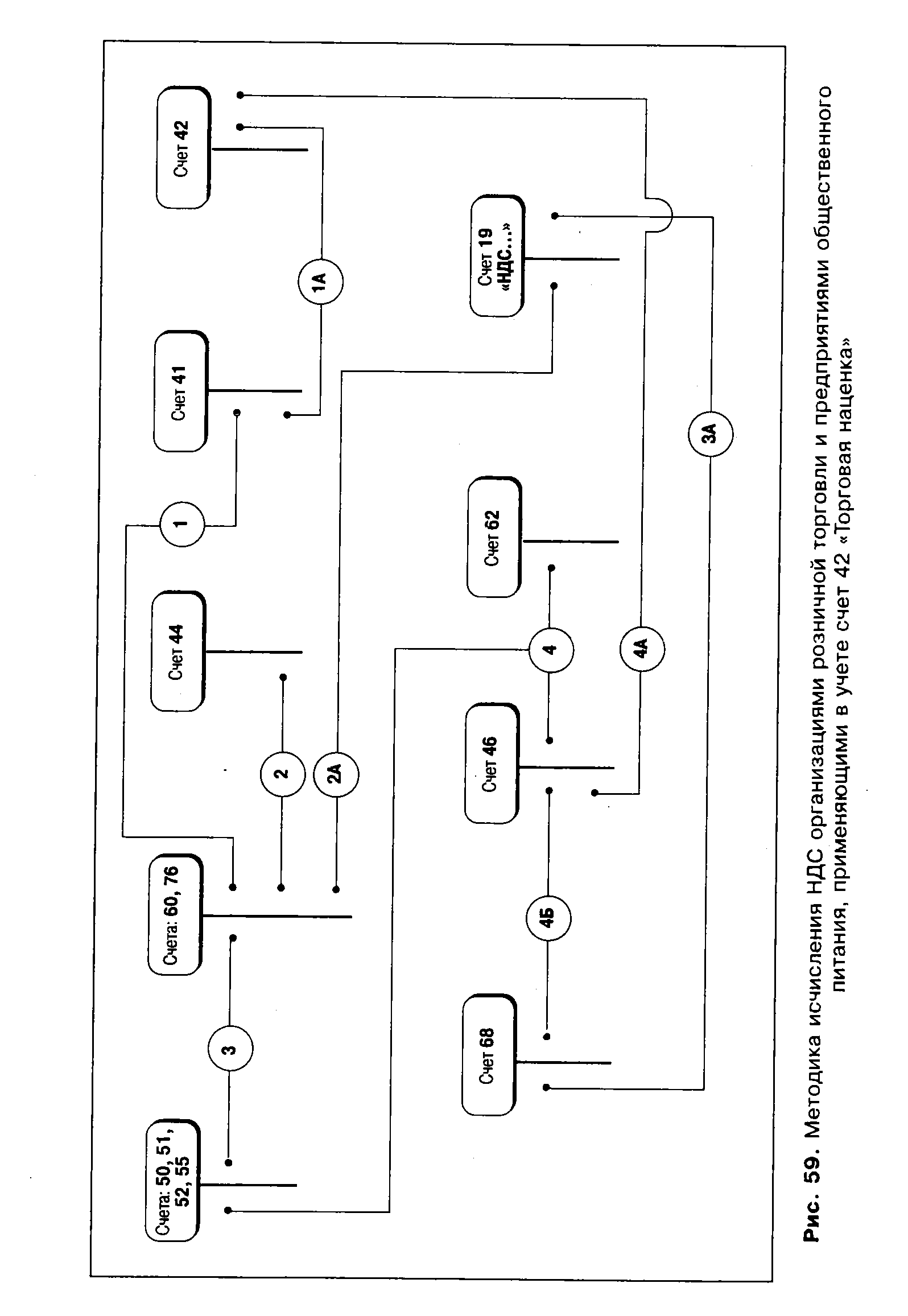

| Рис. 59. Методика исчисления НДС организациями розничной торговли и предприятиями общественного питания, применяющими в учете счет 42 Торговая наценка |  |

Организации розничной торговли и общественного питания начисляют к уплате в бюджет суммы НДС, исчисленные от разницы между продажной и покупной стоимостью товаров (торговой надбавки или скидки). Данной операции соответствует проводка по кредиту счета 68 Расчеты с бюджетом в корреспонденции с дебетом счета 46 Реализация продукции (работ, услуг) . [c.647]

При приобретении материальных ценностей (работ, услуг) для производственных нужд за наличный расчет (только в пределах лимитов, установленных Постановлением Правительства Российской Федерации от 17 ноября 1994 г. № 1258 "Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами" и распоряжением Правительства Российской Федерации от 26 августа 1995 г. № 1225р - для организаций и предприятий потребительской кооперации) у организации - изготовителя (предприятия - изготовителя), заготовительной, снабженческо - сбытовой, оптовой и другой организации (предприятия), занимающихся продажей и перепродажей товаров, в том числе по договорам комиссии и поручения (за исключением организаций розничной торговли, общественного питания и аукционной продажи товаров), при наличии приходного кассового ордера и накладной на отпуск товаров с указанием суммы налога отдельной строкой, налог на добавленную стоимость отражается по дебету счета 19 и исчисление его производится в общеустановленном порядке.5 [c.122]

Раздел XIIL Особенности исчисления налога на добавленную стоимость организациями розничной торговли, общественного питания и другими организациями (предприятиями), [c.148]

При этом обращаем внимание на то, что в связи с отменой ранее действовавшего порядка исчисления налога на добавленную стоимость для предприятий розничной торговли и общественного питания, а именно средней расчетной ставки, согласно п. 19 Инструкции Госналогслужбы РФ от 11 октября 1995г. №39 О порядке исчисления и уплаты налога на добавленную стоимость с учетом изменений и дополнений № 6 предприятия (организации), выпускающие товары, облагаемые по ставкам НДС в размерах 10 и 20%, должны вести раздельный учет реализации товаров, и сумм налога по ним в разрезе применяемых ставок. [c.223]