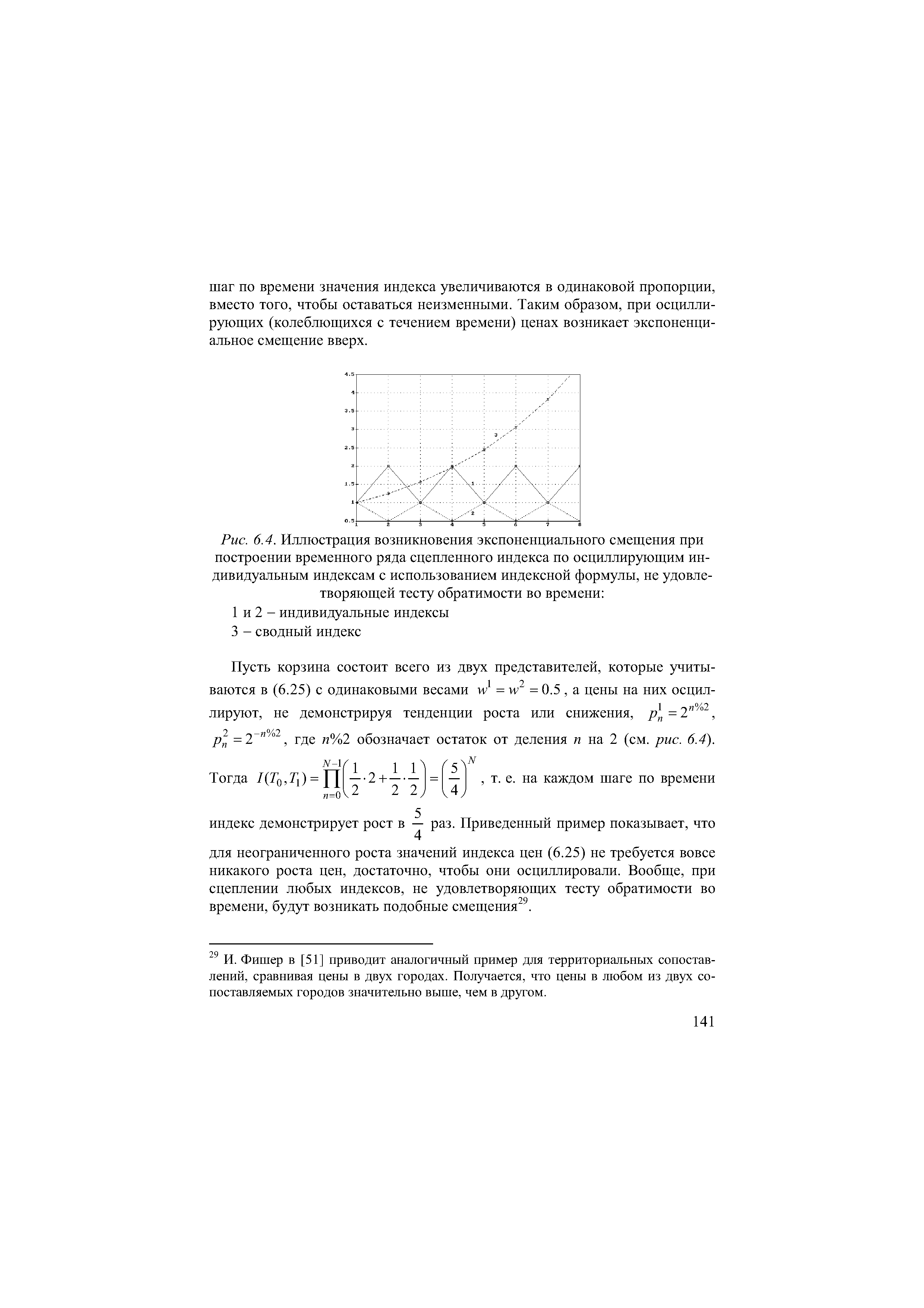

Если при построении временного ряда сцепленного индекса используется формула, не удовлетворяющая тесту обратимости во времени, то такой ряд может расходиться, т. е. он может неограниченно возрастать с течением времени даже в отсутствие неограниченного роста индивидуальных индексов цен (количеств). Соответственно получаемый результат может иметь мало общего с реальным изменением цен (количеств). [c.140]

Продемонстрируем это на следующем примере. Пусть корзина состоит всего из двух товаров-представителей - нефти и газа. Добыча нефти почти не подвержена воздействию сезонного фактора (рис. 2.3, о), тогда как добыча газа, напротив, демонстрирует значительные сезонные колебания (рис. 4.7,о). Поэтому, если разные сегменты сцепленного индекса построены с использованием различных весов, то сезонные колебания временного ряда сводного индекса на разных сегментах будут иметь разный масштаб, что усложнит проведение сезонной корректировки и ухудшит качество ее результата. Стандартной рекомендацией в таких случаях является проведение сезонной корректировки временных рядов индивидуальных индексов и построение сезонно скорректированного ряда сводного индекса на их основе. [c.143]

Разделение смещений, вызванных замещением, на две группы (для верхнего и нижнего уровней построения индекса цен), обусловлено следующими соображениями. Прежде всего, при построении элементарных агрегатов возникают более серьезные проблемы с формированием систем весов, которые используются в индексных формулах. При построении сводных индексов потребительских цен веса могут быть основаны на информации о структуре потребительских расходов, полученной на базе обследований бюджетов домашних хозяйств. Для построения же элементарных агрегатов необходима гораздо более детализированная информация такого рода, которая обычно бывает известна с гораздо меньшей точностью. Это приводит к тому, что точность весов, используемых при построении элементарных агрегатов, обычно значительно уступает точности весов, используемых при построении сводных индексов цен. Помимо этого, временные ряды индивидуальных индексов цен, на основе которых строятся элементарные агрегаты, имеют большую волатильность по сравнению с временными рядами элементарных агрегатов, используемых при построении сводных индексов цен, поскольку менее агрегированные данные вообще более волатильны по сравнению с соответствующими им агрегированными данными. Все это приводит к тому, что использование одних и тех же индексных формул порождает больше проблем при построении элементарных агрегатов, чем при построении сводных индексов цен. [c.21]

Основой для дальнейших построений являются временные ряды индивидуальных индексов промышленного производства. Используются три варианта таких временных рядов соответствующие исходным данным [c.121]

Временные ряды сводных и групповых индексов, как и ряды индивидуальных индексов, строятся в трех вариантах (без проведения корректировок, сезонно скорректированные и компоненты тренда и конъюнктуры), для чего при их построении используются соответствующие варианты индивидуальных индексов. Временные ряды сводных и групповых индексов нормируются так, что для всех трех типов индексов за 100% принимается уровень января 1990 г. компоненты тренда и конъюнктуры. Таким образом, временные ряды сводных и групповых индексов, рассчитанные на основе сезонно скорректированных временных рядов индивидуальных индексов, по построению являются сезонно скорректированными по отношению к рядам индексов, построенных на основе некорректированных рядов индивидуальных индексов. Аналогичное соответствие достигается и для временных рядов индексов, построенных на основе компонент тренда и конъюнктуры временных рядов индивидуальных индексов. [c.124]

Во-вторых, проведение сначала агрегирования, а затем декомпозиции позволяет при построении системы индексов обойтись без селекции наиболее информативных временных рядов индивидуальных индексов. Дело в том, что данные по производству разных товаров-представителей вносят существенно разный вклад в динамику агрегированного индекса, а их качество может существенно различаться. Различие вклада обусловлено различиями весов, с которыми данные учитываются при агрегировании. Эти раз- [c.157]

Все это снижает точность индексов цен и вынуждает при построении индексов количеств ограничиваться использованием в качестве исходных данных лишь временных рядов индивидуальных индексов в натуральном выражении, что также способствует снижению точности сводных индексов количеств. [c.217]

Одной из важнейших с измерительной точки зрения особенностей протекания экономических процессов в российской переходной экономике является наличие в ней интенсивных и затяжных структурных сдвигов, состоящих в том, что изменения индивидуальных индексов (например, цен или объемов производства) для разных товаров и услуг могут чрезвычайно сильно различаться. Это порождает весьма серьезные проблемы построения временных рядов сводных экономических индексов, снижая точность сопоставлений, а порой делая проведение сопоставлений лишь на основе сводных индексов не вполне адекватным. Поэтому раздел 4 настоящей работы посвящен анализу структурных сдвигов и структурных различий. Рассмотрен инструментарий анализа структурных сдвигов и структурных различий, являющийся естественным расширением стандартного инстру- [c.10]

В-третьих, временные ряды официальных индексов промышленного производства рассчитываются как сцепленные индексы. Хотя это, в принципе, позволяет повысить точность идентификации долгосрочных тенденций производства, такой подход в данном случае порождает серьезные проблемы при анализе краткосрочных тенденций. Дело в том, что сезонные колебания в пределах различных сцепленных сегментов могут несколько различаться. Это обусловлено как различиями состава корзин в пределах разных сегментов, так и различиями систем весов. В результате скачкообразных изменений на границах сегментов сезонных колебаний временных рядов агрегированных индексов происходит снижение точности результата сезонной корректировки за счет просачивания в него изменяющейся сезонной волны. Стандартным способом решения этой проблемы является проведение сезонной корректировки индивидуальных индексов с последующим агрегированием скорректированных индивидуальных индексов в сводный, который при таком подходе является скорректированным по построению. Если же сначала проводить агрегирование и сцепление сегментов, а затем сезонную корректировку, то снижение точности сезонно скорректированного ряда неизбежно. [c.158]

| Рис. 6.4. Иллюстрация возникновения экспоненциального смещения при построении временного ряда сцепленного индекса по осциллирующим индивидуальным индексам с использованием индексной формулы, не удовлетворяющей тесту обратимости во времени 1 и 2 - индивидуальные индексы 3 - сводный индекс |  |

Указанные обстоятельства приводят к тому, что в рассматриваемых условиях сводный индекс объемов производства в реальном выражении должен строиться на основе временных рядов индивидуальных индексов объемов производства в натуральном выражении134, а не в стоимостном с последующим переводом из текущих в сопоставимые цены, как этого требует концепция построения ВВП. Помимо этого необходимо переходить к временным рядам показателей более высокой частоты, т.е. уменьшать шаг по времени. [c.162]

В соответствии с методикой построения ИПЦ расчет базируется на временных рядах индексов цен представителей. При сборе первичной информации и получении на ее основе рядов индивидуальных индексов цен (элементарных агрегатов) в Росстате ставится цель достижения максимально [c.63]

На Рис. 26, мы видим распределение просадок индекса Nasdaq по сравнению с двумя линиями, построенными на уровне доверия 99% для всего ансамбля синтетических просадок, то есть, рассматривая индивидуальные просадки, как независимые для любой данной просадки, верхняя (соответственно, нижняя) линия Доверия проходит так, что пятеро из синтетических распределений располагаются выше (ниже) неё. Как следствие, 990 синтетических временных рядов из этой 1,000 - расположены в пределах двух линий доверия для любой величины спада, что определяет типичный интервал, в пределах которого мы ожидаем обнаружить эмпирическое распределение. [c.73]