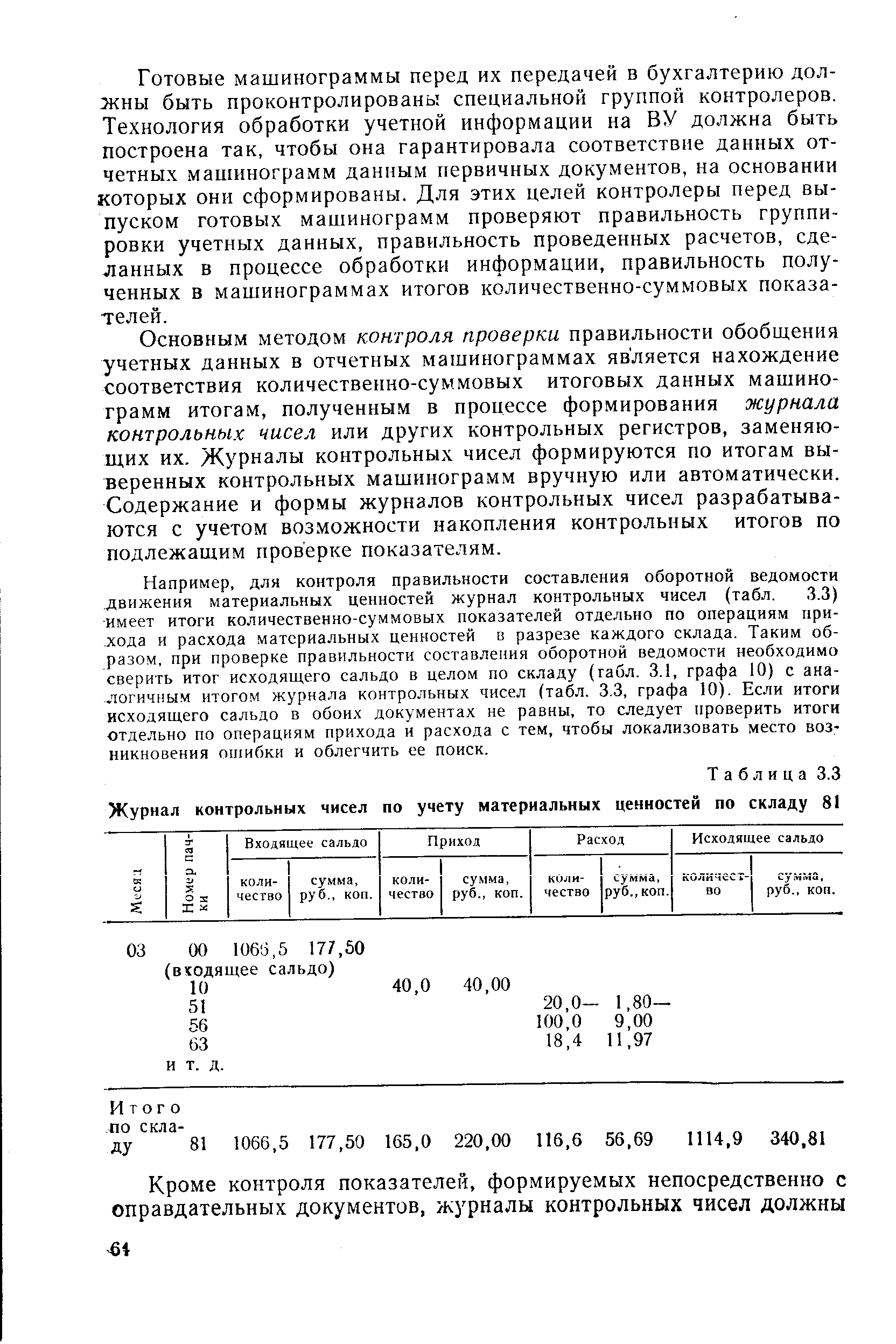

| Таблица 3.3 Журнал контрольных чисел по учету материальных ценностей по складу 81 |  |

Пачки документов, проверенные и принятые для обработки на счетных машинах, записывают в журнал приемки документов и регистрации контрольных чисел. В этом журнале указывают дату поступления документов, их количество и общую (контрольную) сумму по принятой пачке. Последняя (четвертая) графа журнала отводится для расписки заказчика в получении документов. [c.61]

При ведении бухгалтерского учета с применением средств механизации сверка итоговых записей в учетных регистрах производится с данными журнала приемки документов и регистрации контрольных чисел. [c.27]

Выпуск отчетных сводок — проверяется точность подсчетов сопоставлением итогов сводок и журнала итоговых контрольных чисел (по пачкам документов), качества печати, правильность сортировки и группировки затем производится брошюровка сводки, разрезка на определенные части или полосы, наклейка или надпись заголовка, графление и т. п. [c.460]

Журнал-приемки документов и регистрации контрольных чисел [c.98]

К хронологическим регистрам относятся кассовая книга, ведомости отгрузки и реализации продукции, регистрационный журнал мемориальных ордеров, журнал приемки документов и регистрации контрольных чисел и др. Регистрационный журнал применяется. при мемориально-ордерной форме учета. В нем записываются дата, номер и сумма каждого мемориального ордера. В конце месяца подводится итог зарегистрированных сумм, который сверяется с итогом оборотов по оборотному балансу. Совпадение итогов говорит о полной записи операций по счетам синтетического учета. [c.168]

Основным методом контроля проверки правильности обобщения учетных данных в отчетных машинограммах является нахождение соответствия количественно-суммовых итоговых данных машинограмм итогам, полученным в процессе формирования журнала контрольных чисел или других контрольных регистров, заменяющих их. Журналы контрольных чисел формируются по итогам выверенных контрольных машинограмм вручную или автоматически. Содержание и формы журналов контрольных чисел разрабатываются с учетом возможности накопления контрольных итогов по подлежащим проверке показателям. [c.64]

Например, для контроля правильности составления оборотной ведомости движения материальных ценностей журнал контрольных чисел (табл., 3.3) имеет итоги количественно-суммовых показателей отдельно по операциям привода и расхода материальных ценностей в разрезе каждого склада. Таким образом, при проверке правильности составления оборотной ведомости необходимо сверить итог исходящего сальдо в целом по складу (габл. 3.1, графа 10) с аналогичным итогом журнала контрольных чисел (табл. 3.3, графа 10). Если итоги исходящего сальдо в обоих документах не равны, то следует проверить итоги отдельно по операциям прихода и расхода с тем, чтобы локализовать место возникновения ошибки и облегчить ее поиск. [c.64]

Журналы контрольных чисел составляются в разрезе пачек документов. Если при оформлении журнала контрольных чисел допущена ошибка, то ее исправление должно оговариваться подписью и датой, как и исправление отчетной машинограммы. [c.65]

Характеристика работ. Обработка первичных документов на вычислительных машинах различного типа путем суммирования показателей сводок с подгибкой и подкладкой таблиц, вычислений по инженерно-конструкторским расчетам. Работа с математическими справочниками, таблицами. Выписка счетов-фактур и составление ведомостей, таблиц, сводок, отчетов механизированным способом, с выводом информации на перфоленту. Контроль вычислений путем проведения повторного просчета и сверки слагаемых и итогов ленточек первого и второго просчетов. Выверка расхождений по первичному документу. Подготовка машины к выполнению работы. Установка шины управления или блок-схемы на данную работу. Ведение перфорации, верификации, дублирования, репродукции и табуляции перфокарт на вычислительных машинах. Считывание и пробивка отверстий закодированной информации, содержащейся в перфокартах, на основании графических отметок. Проверка правильности переноса информации с первичных документов на перфокарты "на свет" и счетным контролем. Проверка правильности перебивки неверно отперфорированных перфокарт с исправлением соответствующих показателей и итогов в табуляграмме. Запись выверенных итогов табуляграмм в журнал контрольных чисел. Контроль табуляграмм, составленных механизированным способом, сличением их итоговых данных с контрольными числами сопоставление различных степеней итогов частных — с промежуточными, промежуточных — с общими проведение выборочной балансировки с отметкой на полях табуляграмм. Оформление и выпуск проверенных табуляграмм. Настройка машины по простым схемам коммутации и самостоятельное осуществление несложной перекоммутации. Установка пропускной линейки, упоров и табуляционных пластин для осуществле- [c.38]

Протаксированные документы передают оператору суммирующей машины для подсчета контрольных сумм по пачкам, которые комплектуют отдельно из приходных и расходных документов и регистрируют в журнале контрольных чисел. В конце отчетного месяца итоги контрольных чисел этого журнала используют для сверки разработанных сводок и отчетных ведомостей. [c.264]

Принятые и проверенные документы (пачки документов), подлежащие обработке на счетно-перфорационных машинах, регистрируются в специальном журнале приемки документов и регистрации контрольных чисел. Основными реквизитами этого журнала являются дата поступления документов, количество документов, сумма по группе документов (пачке документов) и расписка заказчика в получении дркументов после их первичной обработки на машиносчетной станций (фабрике). [c.25]