| Рис. 9.5. Немецкая форма счетоводства |  |

Немецкая форма счетоводства 114 [c.293]

Читатель, привыкший к отечественным учебникам по теории бухгалтерского учета, не найдет в этой книге, написанной двумя известными американскими учеными, таких традиционных для нас понятий, как предмет и метод (что, может быть, не столь и существенно, ибо обсуждения их слишком напоминают средневековую схоластику) не увидит он и изложения классификации счетов, о чем, конечно, следует пожалеть (но это скорее проявление американского прагматизма, чем злая воля авторов) не встретит он и таких близких нам вопросов, как формы бухгалтерского учета (так как это не столько вопросы теории, сколько практики, не счетоведения, а счетоводства) не найдет он и традиционного, особенно для старых русских трудов, анализа двойной записи, исследования ее феномена (предполагается и, может быть, не без основания, что это и так ясно) нет тут и разъяснений статики и динамики бухгалтерского баланса, о чем так любят писать немецкие исследователи (в США больше ценят отчет о прибылях и убытках, чем баланс) нет в книге и такой темы, как правовые основы учета, ибо то, что связано с правом, согласно авторам, органически присуще самим проблемам, анализируемым в книге (что, конечно, правильно). [c.5]

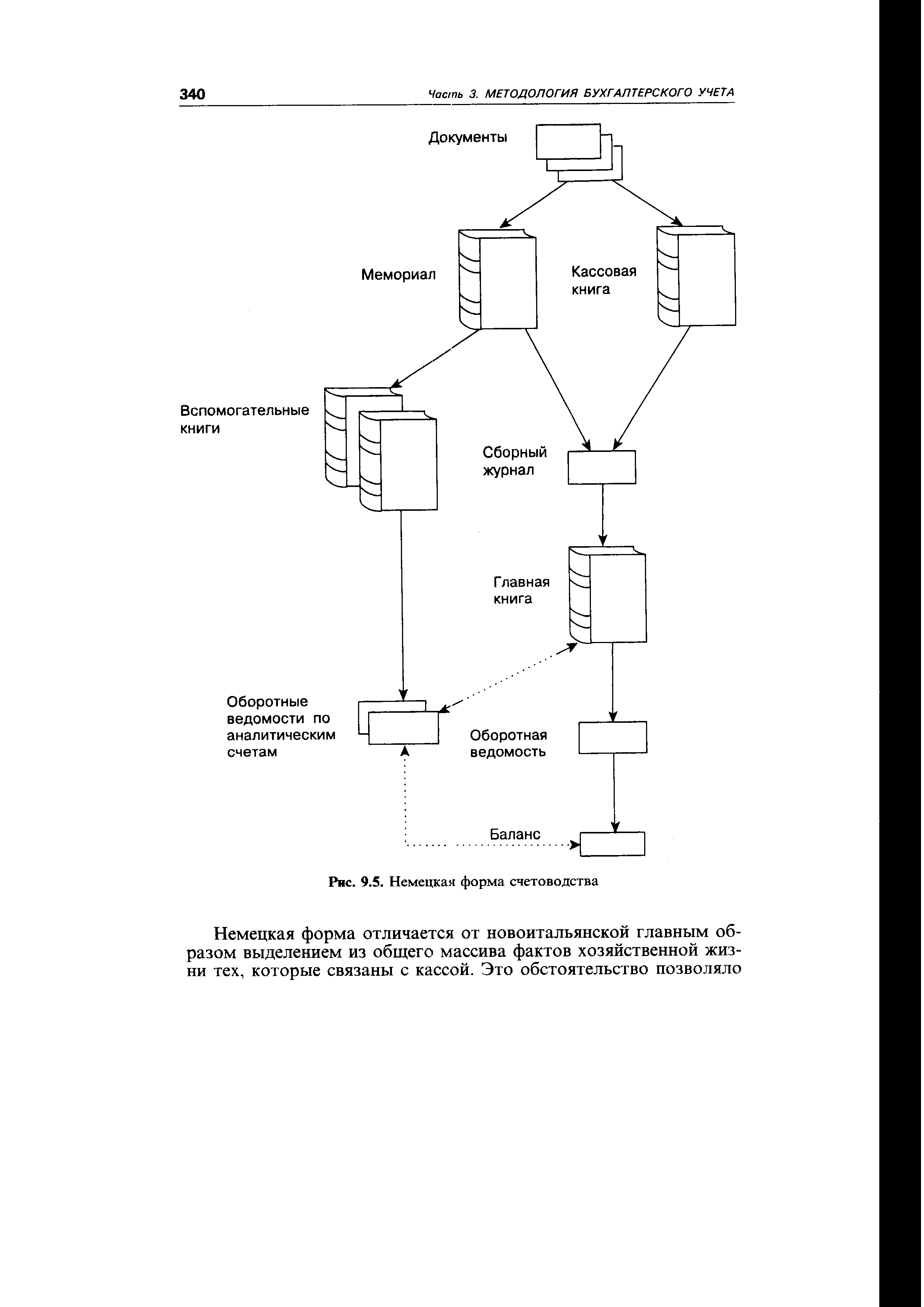

Немецкая форма счетоводства (рис. 9.5) впервые описана Ф. Гельвигом в 1774 г. Отличается от предыдущей тем, что в Мемориале записываются все факты хозяйственной жизни, кроме фактов, отражающих движение наличных денег в кассе, которые записываются в кассовой книге. Это позволяло разделить регистрацию фактов на монетарные и немонетарные и при желании составить отчет о движении денежных средств ( ash Flow). [c.339]

Итак, система счетов предусматривает вертикальную (иерархическую) и горизонтальную (информационные связи) структуру. При этом необходимо всегда помнить, что счета — это элементы системы бухгалтерского учета, а информационные связи между ними осуществляются с помощью проводок. При правильном их построении счет связывается с одним или несколькими счетами. Нельзя допускать связь нескольких счетов с несколькими счетами, как это было принято в северогерманском варианте немецкой формы счетоводства [см. 224, с. 130]. [c.56]

Французская форма счетоводства впервые описана Матье де ля Портом в 1685 г. Ее главная особенность заключается в том, что единый журнал итальянской формы разлагается на несколько, как правило, пять журналов. Таким образом, в этой форме условия для разделения труда счетных работников принимаются во внимание значительно больше, чем это было в других формах. В Главную книгу, так же как в немецкой форме, необходимо записывать только итоги журналов. [c.342]

Предложенная Езерским форма счетоводства названа им русской из чувства патриотизма и по аналогии с итальянской, немецкой, французской, американской название тройная вызывалось тремя обстоятельствами 1) регистрация велась по трем грутшировочным совокупностям приход, расход, остаток Езерский называл их тремя укупорочными ящиками 2) регистрами выступают три книги Журнал, некоторые сторонники обрусения счетоводного языка назовут его сказкой , Главная, по терминологии Езерского, книга учетов и отчетная, заменяющая баланс. Езерский считал, что эти три последовательные книги делают счетоводство трехэтажным 3) используются только три счета Кассы, Ценностей, Капитала на этом основании Езерский называл форму трехоконной . [c.348]

В эволюции счетоводства существенную роль играли следующие формы староитальянская, новоитальянская, немецкая, французская, американская, русская, логисмография, шахматная, интегральная, журнально-ордерная. [c.363]