Федеральный закон О налоге на отдельные виды транспортных средств от 8 июля 1999 г. № 141-ФЗ [c.94]

Следует подчеркнуть, что изменение источников финансирования дорожного строительства является одним из наиболее серьезных вопросов, решенных Налоговым кодексом. Финансирование территориальных программ по строительству автомобильных дорог будет осуществляться теперь за счет увеличения акцизов на бензин вместо действовавших до принятия Кодекса отчислений на строительство и содержание автомобильных дорог. Другим источником таких расходов должен стать региональный транспортный налог, который по существу объединит пока еще действующий налог на владельцев транспортных средств и налог на отдельные виды транспортных средств. При этом размер ставки этого налога будет заметно увеличен и поставлен в зависимость от величины мощности автомобиля. [c.21]

Налог на отдельные виды транспортных средств был введен Федеральным законом от 8 июля 1999 г. № 142-ФЗ, взимается на основании Федерального закона от 8 июля 1999 г. № 141-ФЗ О налоге на отдельные виды транспортных средств . [c.356]

Все суммы поступлений от НДС, акцизов, налога на доходы банков (отменен), налога на доходы от страховой деятельности (отменен), налога с биржевой деятельности (биржевой налог), налога на операции с ценными бумагами, таможенной пошлины, сбора за использование наименований Россия , Российская Федерация и образованных на их основе слов и словосочетаний, сбора за пограничное оформление, налога на отдельные виды транспортных средств, зачисляются в федеральный бюджет. [c.357]

Налог на отдельные виды транспортных средств — 356 [c.421]

См. Федеральный закон от 8 июля 1999 г. № 141-ФЗ О налоге на отдельные виды транспортных средств //Собрание законодательства Российской Федерации.— 1999.-№28.-Ст. 3474. [c.283]

НАЛОГ НА ОТДЕЛЬНЫЕ ВИДЫ ТРАНСПОРТНЫХ СРЕДСТВ объект, плательщики, налоговая база, налоговый период [c.874]

Федеральным законом вводится налог на отдельные виды транспортных средств, а именно на легковые автомобили с рабочим объемом двигателя свыше 2500 куб. см, за исключением полноприводных автомобилей, произведенных на территории РФ, а также автомобилей, произведенных за 25 лет и более до дня уплаты налога. [c.874]

Плательщиками налога признаются организации, являющиеся юридическими лицами в соответствии с законодательством РФ, иностранные организации, находящиеся на территории РФ, и физические лица, являющиеся собственниками транспортных средств, указанных в ст. 1 Федерального закона О налоге на отдельные виды транспортных средств , либо осуществляющие эксплуатацию таких транспортных средств по доверенности. [c.874]

Налоговым периодом по налогу является один год, начинающийся со дня вступления в силу Федерального закона О налоге на отдельные виды транспортных средств . [c.874]

НАЛОГ НА ОТДЕЛЬНЫЕ ВИДЫ ТРАНСПОРТНЫХ СРЕДСТВ ставки, порядок исчисления, сроки уплаты, зачисление сумм [c.874]

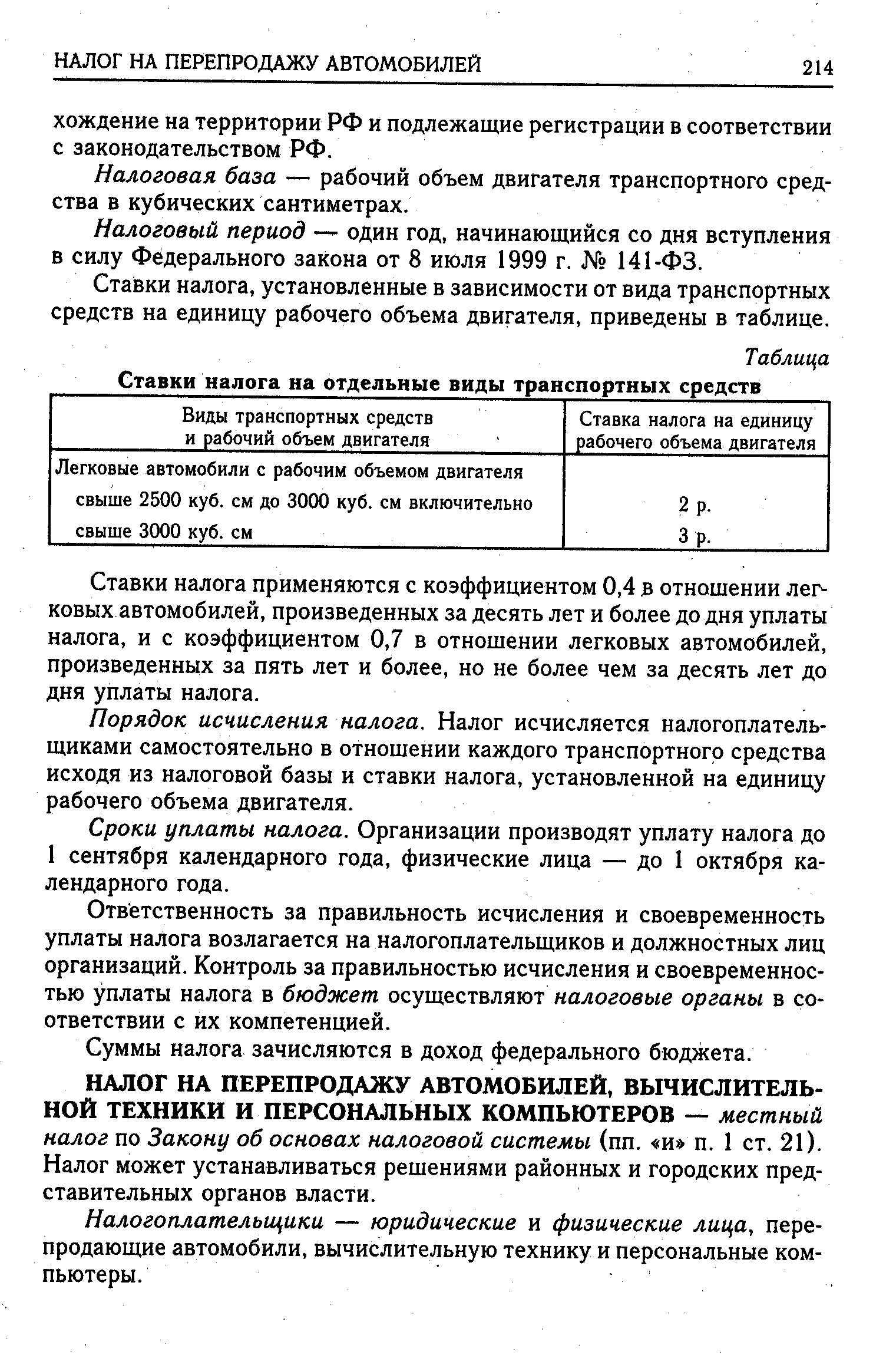

Ставки налога на отдельные виды транспортных средств устанавливаются в размере 2 руб. на единицу рабочего объема двигателя для легковых автомобилей с рабочим объемом двигателя свыше 2500 куб. см до 3 тыс. куб. см включительно, 3 руб. — свыше 3 тыс. куб. см. [c.874]

Ценные бумаги, финансовые вложения Налог на отдельные виды транспортных [c.957]

О налоге на отдельные виды транспортных средств Закон РФ от 8 июля 1999 г. № 141 -ФЗ (отм. с 5 августа 2000 г.). [c.975]

Фактически установлены два самостоятельных налога налог на строения, помещения и сооружения и налог на транспортные средства (за исключением автомобилей). Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также другие самоходные машины и механизмы на пневмоходу, уплачивают налог с владельцев транспортных средств (относится к налогам, служащим источниками образования дорожных фондов), а также в определенных случаях — налог на отдельные виды транспортных средств. [c.210]

НАЛОГ НА ОТДЕЛЬНЫЕ ВИДЫ ТРАНСПОРТНЫХ СРЕДСТВ [c.213]

| Таблица Ставки налога на отдельные виды транспортных средств |  |

До введения в действие части второй НК перечень федеральных налогов и сборов определяется ст. 19 Закона об основах налоговой системы. К ним относятся а) налог на добавленную стоимость б) акцизы на отдельные группы и виды товаров в) налог на доходы банков г) налог на доходы от страховой деятельности д) налог с биржевой деятельности (биржевой налог) е) налог на операции с ценными бумагами ж) таможенная пошлина з) отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд РФ и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе РФ, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов, в порядке и на условиях, предусмотренных законодательными актами РФ к) подоходный налог (налог на прибыль) с предприятий (налог на прибыль предприятий и организаций) л) подоходный налог с физических лиц м) налоги, служащие источниками образования дорожных фондов, зачисляемые, в эти фонды в порядке, определяемом законодательными актами о дорожных фондах в Российской Федерации н) гербовый сбор о) государственная пошлина п) налог с имущества, переходящего в порядке наследования и дарения р) сбор за использование наименований Россия , Российская Федерация и образованных на их основе слов и словосочетаний с) налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте т) налог на игорный бизнес у) сбор за пограничное оформление ф) плата за пользование водными объектами х) сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции ц) налог на отдельные виды транспортных средств. [c.468]

НАЛОГ НА ОТДЕЛЬНЫЕ ВИДЫ ТРАНСПОРТНЫХ СРЕДСТВ - введен ФЗ от 08.07.99 № 141-ФЗ О налоге на отдельные виды транспортных средств . Налагается на легковые автомобили с рабочим объемом двигателя свыше 2 500 куб. см, за исключением полноприводных автомобилей, произведенных на территории РФ, а также автомобилей, произведенных за двадцать пять лет и более до дня уплаты налога. [c.65]

Данный налог объединил налог на владельцев транспортных средств (действовавший до 2000 г.) и налог на отдельные виды транспортных средств (введенный в 1997 г. и прекративший свое существование в 2002 г.). [c.560]

НАЛОГ НА ОТДЕЛЬНЫЕ ВИДЫ ТРАНСПОРТНЫХ СРЕДСТВ - федеральный налог, взимавшийся по Закону об основах налоговой системы (не относился к налогам, служащим источниками образования дорожных фондов). Введен Федеральным законом от 8 июля 1999 г. № 141-ФЗ О налоге на отдельные виды транспортных средств . [c.396]

В соответствии со ст. 2 Федерального закона от 5 августа 2000 г. № 118-ФЗ О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах Федеральный закон от 8 июля 1999 г. № 141-ФЗ О налоге на отдельные виды транспортных средств признан утратившим силу со дня введения в действие части второй НК. [c.397]

Способ взимания налогов по кадастру применяется в российской налоговой системе при обложении транспортным налогом, налогом на отдельные виды имущества физических лиц, при уплате населением и юридическими лицами земельного налога. [c.18]

Летом 1999г. Федеральное Собрание одобрило введение нового налога на отдельные виды транспортных средств — на легковые автомобили, рабочий объем Двигателя которых превышает 2500 см. Полноприводные модели отечественного производства данным налогом не облагаются. [c.364]

Объектами налогообложения признаются следующие виды имущества 1) жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения 2) самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок). Фактически установлены два самостоятельных налога налог на строения, помещения и сооружения и налог на транспортные средства (за исключением автомобилей). Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также другие самоходные машины и механизмы на пневмохо-ду, уплачивают налог с владельцев транспортных средств (относится к налогам, служащим источниками образования дорожных фондов), а также в определенных случаях — налог на отдельные виды транспортных средств. [c.392]

Следует отметить, что в отношении легковых автомобилей с большим рабочим объемом двигателя действует налог на отдельные виды транспортных средств, зачисляемый в федеральный бюджет1. [c.283]

Смотреть страницы где упоминается термин Налог на отдельные виды транспортных

: [c.332] [c.513] [c.25] [c.145] [c.213] [c.302] [c.303]Энциклопедия российского и международного налогообложения (2003) -- [ c.0 ]