Нормы и нормативы оборотных средств и финансовые нормы— это максимально допустимые плановые средства, образующие запасы производства и обращения, нормативы оборачиваемости оборотных средств, нормативы отчислений от прибыли в бюджет и т. д. [c.231]

Расчет научно обоснованных норм и нормативов оборотных средств является одним из важнейших этапов в рациональном использовании их и служит базой для усиления роли финансов на предприятии. [c.53]

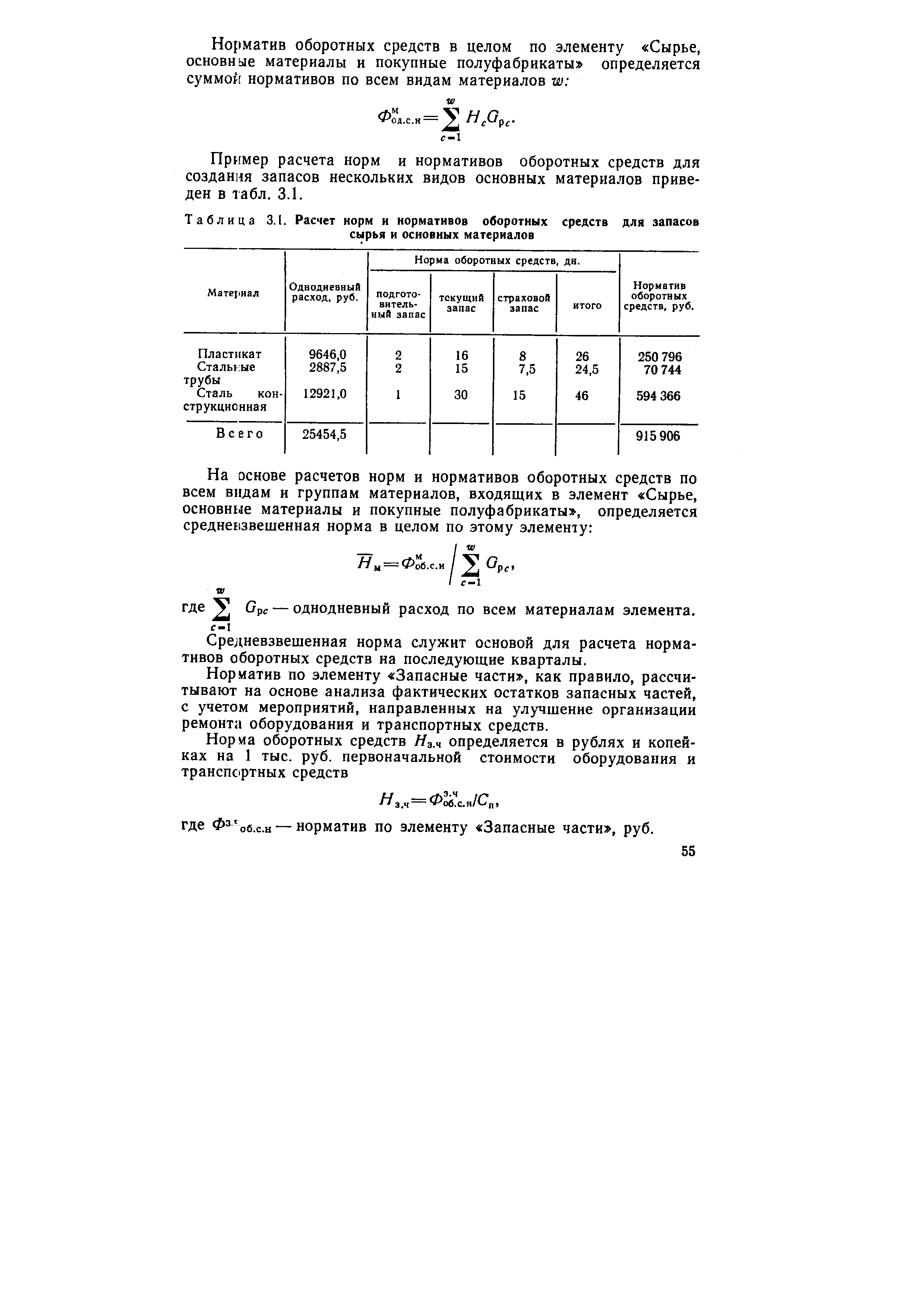

Пример расчета норм и нормативов оборотных средств для создания запасов нескольких видов основных материалов приведен в табл. 3.1. [c.55]

| Таблица 3.1. Расчет норм и нормативов оборотных средств для запасов сырья и основных материалов |  |

Нормы и нормативы оборотных средств и финансовые нормы - это максимально допустимая плановая величина средств, образующих запасы производства и обращения, норматив оборачиваемости оборотных средств, норматив отчисления от прибыли в бюджет и т.д. [c.263]

Нормы и нормативы оборотных средств разрабатываются методом прямого счета по каждому элементу оборотных средств по методике, рекомендованной в типовой и отраслевой инструкциях о нормировании оборотных средств, утвержденных Министерством финансов СССР и Госпланом СССР. [c.115]

Дайте понятия нормы и норматива оборотных средств. [c.169]

Размер оборотных средств, необходимых предприятию для нормальной производственной деятельности, определяется и устанавливается предприятием путем разработки норм и нормативов оборотных средств, которые должны обеспечить постоянную потребность предприятия в производственных запасах, незавершенном производстве, в средствах для расходов в будущих периодах, в остатках готовой нереализованной продукции в планируемом году с учетом условий производства, снабжения и сбыта продукции. [c.211]

Нормирование оборотных средств заключается в разработке и установлении на каждом предприятии экономически обоснованных норм и нормативов оборотных средств, обеспечивающих условия для бесперебойного процесса производства и реализации продукции. [c.73]

Нормы и нормативы оборотных средств по элементам рассчитывают в следующем порядке. [c.218]

Доведение показателей утвержденного финансового плана и вытекающих из него заданий, лимитов, норм и нормативов оборотных средств до структурных подразделений и осуществление систематического контроля за их соблюдением и выполнением. [c.377]

При нормировании на предприятии необходимо рассчитывать нормы производственных запасов (специфицированные, видовые), нормы и нормативы оборотных средств, вложенные в эти запасы. В настоящее время расчеты норм запасов и оборотных средств следует выполнять в один прием, на единой методологической основе (унифицированной) и увязывать эти нормы между собой. При расчетах следует применять типовую программу к ПК. Определение норм оборотных средств нужно проводить по всей специфицированной и видовой номенклатуре материальных ресурсов, применяемой на предприятии, а также по всем элементам оборотных средств и балансовой статье Производственные запасы 1. Расчеты норм оборотных средств должны проводиться на предприятии последовательно снизу вверх , начиная с определения специфицированных норм, а затем рассчитанные нормы нужно постепенно укрупнять путем взвешивания (агрегирования) норм низшего уровня в норму следующего, более высокого уровня и так далее по всем уровням агрегации. Классификацию норм оборотных средств (а также их составляющих), определяемых на предприятии, можно произвести по способам, признакам и разрезам, по которым следует вычислять эти нормы [c.105]

С учетом вышесказанного по каждому элементу оборотных средств по балансовой статье Производственные запасы следует вычислить нормы и нормативы оборотных средств, вложенных в производственные запасы, по следующей номенклатуре [c.106]

Кроме того, дополнительно следует рассчитать следующие нормы и нормативы оборотных средств [c.106]

Нужно отметить, что в настоящее время невозможно и нецелесообразно рассчитывать нормы по любой из этих категорий запасов, нормы и нормативы оборотных средств, вложенных в них, по разным методическим документам и тем более с различными методологическими подходами к определению специфицированных норм, так как это не обеспечит возможности увязать между собой рассчитываемые нормы и нормативы. Действительно, необходимо определить, с одной стороны, каким должен быть запас в натуральном и стоимостном выражениях по каждой марке в отдельности и в целом по всем товарно-материальным ценностям на предприятии, с другой — сколько нужно вложить оборотных средств (собственных и заемных) в данные запасы. Отсюда следует, что расчет этих норм и нормативов следует проводить в один прием, с использованием одной и той же исходной информации (но с учетом специфики определения норм и нормативов в натуральном и стоимостном выражениях). Это позволит, во-первых, сократить на предприятии затраты на формирование нормативной базы, а во-вторых, даст возможность увязать рассчитанные и устанавливаемые нормы по запасам и оборотным средствам между собой. [c.137]

Методологические подходы к определению специфицированных норм и нормативов оборотных средств [c.157]

При расчете (по элементам, балансовым статьям) плановой величины оборотных средств вычисляют нормы и нормативы оборотных средств. Плановая величина и нормы оборотных средств дополнительно рассчитывают в следующих единицах измерения [c.158]

При нормировании методом прямого счета определяют специфицированные и видовые нормы и нормативы оборотных средств. В отличие от методических подходов, принятых ранее, сегодня не рекомендуется рассчитывать специфицированные нормы оборотных средств самостоятельно (т.е. отдельно) с учетом своих нормообразующих факторов. Предлагается использовать для этого уже рассчитанные соответствующие нормы запа- [c.158]

Алгоритмы расчета специфицированных и видовых норм запасов изложен в гл. 6 настоящего учебного пособия, а норм и нормативов оборотных средств — в гл. 7. [c.159]

Структура рассчитываемых специфицированных норм производственных запасов была приведена ранее. С учетом сказанного на предприятиях-потребителях с регулярным процессом снабжения специфицированную норму оборотных средств, вложенных в производственный запас нормируемой марки материального ресурса, следует определять как сумму трех слагаемых — текущей, страховой и подготовительной составляющих. Принимая во внимание, что при формировании производственных запасов только за счет собственных оборотных средств предприятия специфицированная норма запаса (в днях среднесуточного производства в натуральном выражении) и специфицированная норма оборотных средств (в днях среднесуточного производства в стоимостном выражении) будут равны друг другу по абсолютной величине (что можно также сказать об аналогичных составляющих этих норм), получим следующие формулы для расчетов специфицированных норм и нормативов оборотных средств, вложенных в производственные запасы, при регулярной форме снабжения (при транзитных, складских, смешанных поставках) [c.161]

Рассчитанные специфицированные нормы производственных запасов являются основой для определения норм и нормативов оборотных средств, авансированных в соответствующие запасы. Вычисляют нормы запасов, нормы и нормативы оборотных средств в один прием, на единой методологической основе. Действительно, с одной стороны, нужно определить, какой должен быть у предприятия запас по марке, виду материального ресурса в натуральном выражении, с другой — сколько в это необходимо вложить финансовых ресурсов. Поэтому данные расчеты должны быть увязаны между собой. При нормировании оборотных средств рассчитанные нормы дополнительно агрегируются в целом по группам (элементам оборотных средств — сырье основные материалы комплектующие изделия и полуфабрикаты запасные части топливо тара и т.п.) и всего в сумме но производственным запасам. При расчете применяется унифицированный метод нормирования для всех групп материальных ресурсов. [c.180]

В связи с применением на предприятии большого количества марок материальных ресурсов (иногда до нескольких сотен и даже тысяч наименований) проанализировать сразу все вычисленные нормы и нормативы оборотных средств очень трудно. Поэтому дополнительно рассчитывают видовые нормы и видовые нормативы оборотных средств, количество которых составляет несколько десятков наименований (например, стальной металлопрокат, трубопроводная арматура, цемент, строительное стекло, деловая древесина, пиломатериалы и т.д.), что уже легко поддается быстрому анализу по укрупненной номенклатуре материальных ре- [c.411]

Производственный запас каждой марки МР — это остаток на конец любых суток марки товарно-материальных ценностей, который учитывается на предприятии при бухгалтерском или складском учете в натуральном и стоимостном выражениях. Норма запаса (в днях среденесуточного расхода в натуральном выражении) устанавливается по изменению этих остатков в течение года и необходима для контроля за их уровнем. Рассчитываемые и устанавливаемые нормы производственного запаса должны быть некоторым образом увязаны с нормой и нормативом оборотных средств, вложенных в соответствующие запасы предприятия. Действительно, имея у себя на складе запас (или задел незавершенного производства) какой-либо марки материала (или детали-полуфабриката), предприятие уже затратило определенное количество оборотных средств (собственных, приравненных к ним или заемных), т.е. есть строгая математическая связь между производственным запасом, выраженным в стоимостном выражении, и оборотными средствами, вложенными в него.. Поэтому предприятие с регулярными процессами производства и снабжения, устанавливая нормы производственных запасов по маркам материалов (в днях и натуральном выражении), должно утвердить увязанные в соответствии с ними нормы и нормативы оборотных средств (в днях и рублях), вложенных в эти же запасы, и при этом определить источники формирования оборотных средств. [c.151]

Как отмечалось в разд. 4.2, при применении унифицированного метода нормирования специфицированная норма оборотных средств, а также ее составляющие (текущая, страховая, подготовительная) самостоятельно не рассчитываются (как это обычно принято с учетом определяющих нормо-образующих факторов), а принимаются равными уже вычисленному значению специфицированной нормы производственного запаса (или соответствующим составляющим) для принятого уровня надежности обеспечения оборотными средствами. Другими словами, эти нормы рассчитываются на единой методологической базе в один прием и увязываются между собой. Основой для определения каждой из них является зависимость специфицированной нормы производственного запаса от уровня надежности3, полученная в процессе расчетов, по которой без дополнительных вычислений устанавливается значение специфицированной нормы и норматива оборотных средств, авансированных в производственный запас соответствующей марки материального ресурса. Действительно, специфицированная норма запаса и специфицированные норма и норматив оборотных средств, вложенных в этот запас, должны быть увязаны между собой. Дело в том, что при вычислениях определяется, с одной стороны, каким должен [c.412]