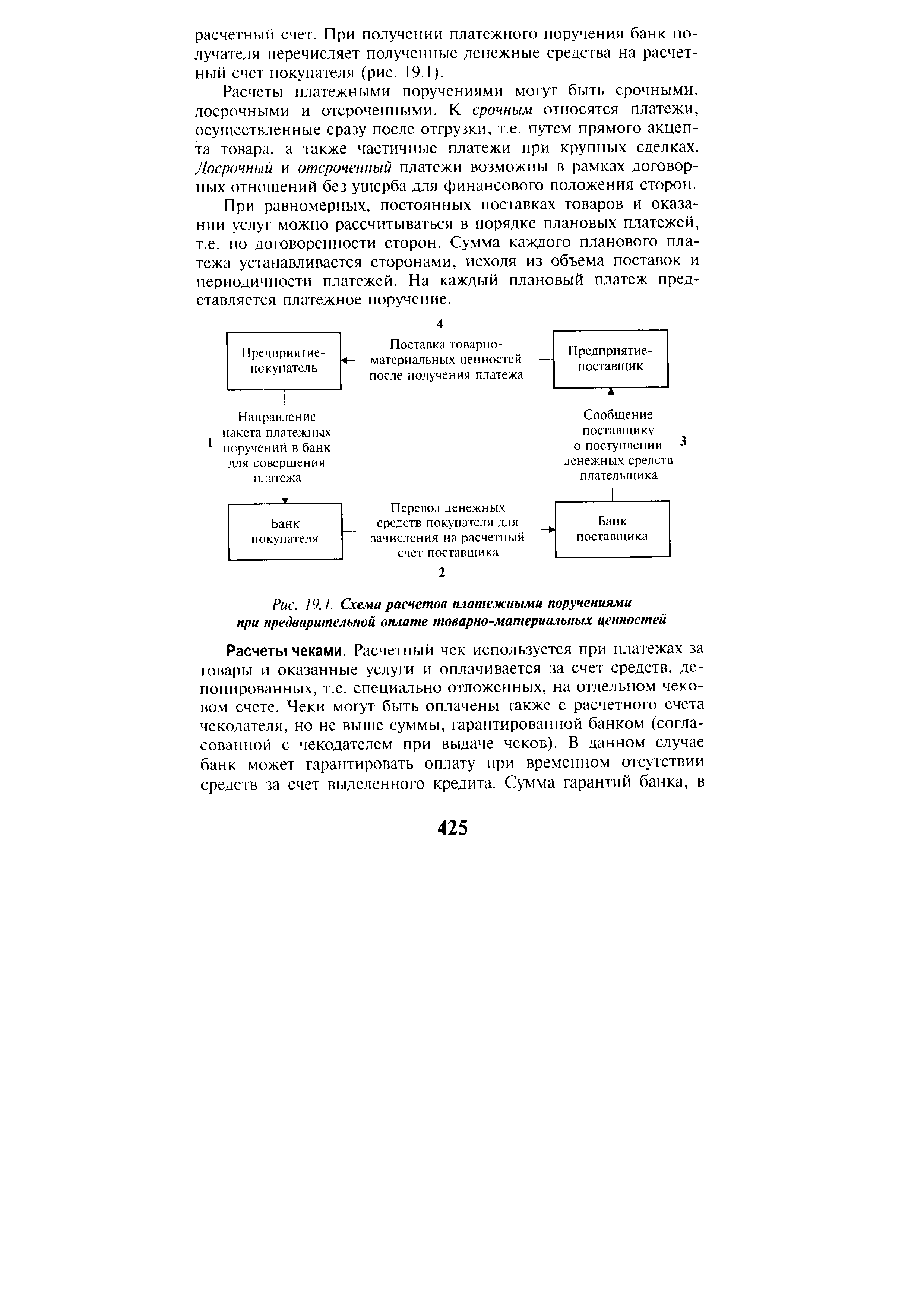

Расчеты платежными поручениями. Платежное поручение — это документ, представляющий собой поручение организации обслуживающему его банку перечислить определенную сумму со своего счета. Поручения действительны в течение десяти дней, не считая дня выписки. [c.424]

При проведении расчетов платежными поручениями плательщик сдает поручение в трех экземплярах своему банку. Документы из банка плательщика направляются в банк, обслуживающий покупателя. При этом с расчетного счета плательщика списываются денежные средства, указанные в платежном поручении, и направляются в банк получателя для зачисления на его [c.424]

Расчеты платежными поручениями могут быть срочными, досрочными и отсроченными. К срочным относятся платежи, осуществленные сразу после отгрузки, т.е. путем прямого акцепта товара, а также частичные платежи при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон. [c.425]

| Рис. 19.1. Схема расчетов платежными поручениями при предварительной оплате товарно-материальных ценностей |  |

Платежные поручения занимают основное место в системе расчетов. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в другом банке в определенный срок. [c.236]

При равномерных и постоянных поставках между поставщиками и покупателями применяются плановые платежи на основании договоров с использованием в расчетах платежных поручений. [c.236]

В каких случаях применяются расчеты платежными поручениями [c.252]

Свобода выбора форм безналичных расчетов. Действующим законодательством установлены несколько форм расчетов и видов платежей, которые организации-контрагенты могут выбирать по своему усмотрению (а) расчеты платежными поручениями (б) расчеты по аккредитиву (в) расчеты чеками (г) расчеты по инкассо. Каких-либо ограничений со стороны банка по выбору форм расчетов не допускается. [c.426]

Расчеты платежными поручениями [c.429]

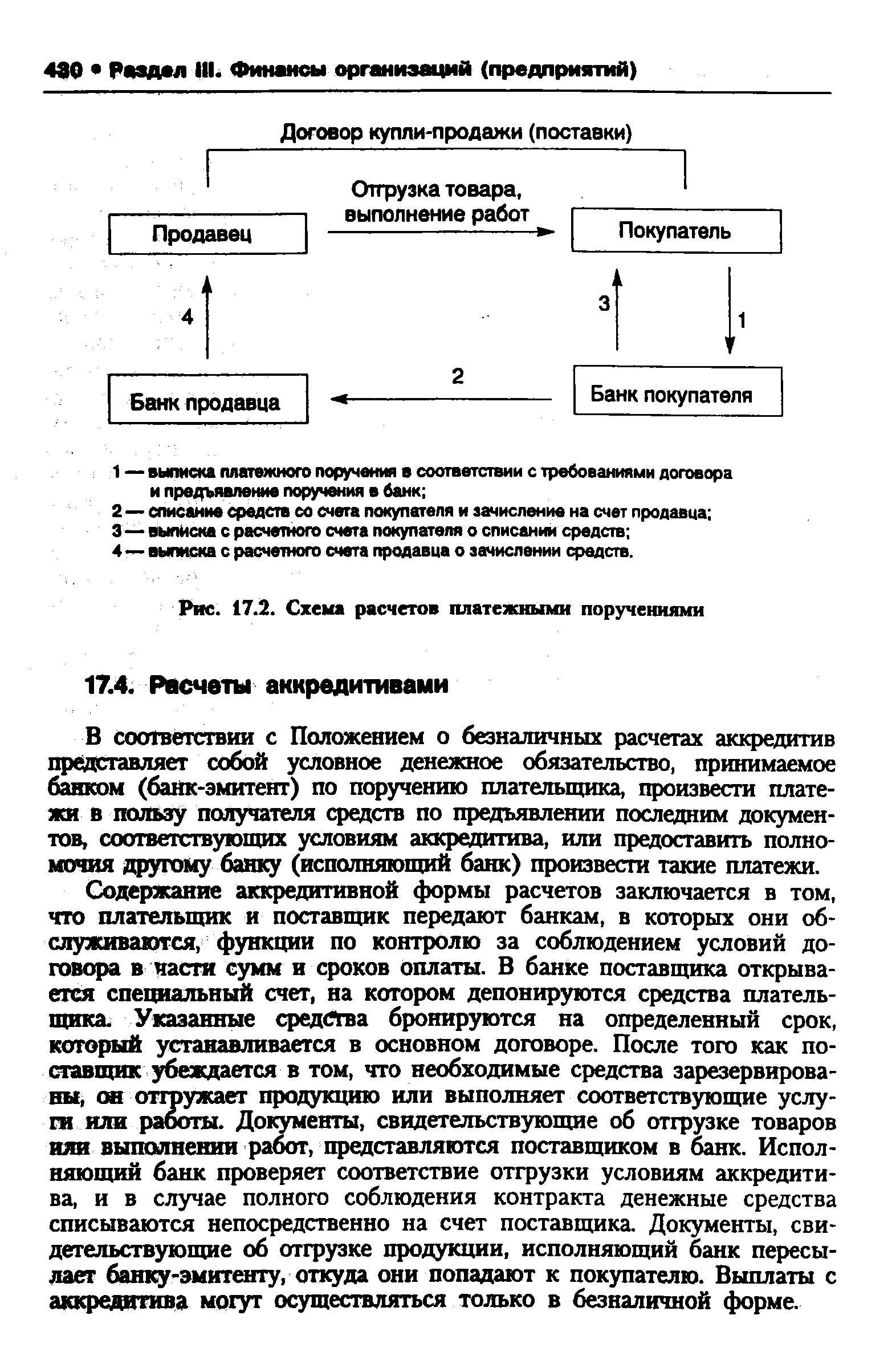

Схема расчетов платежными поручениями приведена на рис. 17.2. Платежное поручение действительно в течение 10 дней, начиная со дня, следующего за днем выписки. В отдельных случаях используются безотзывные поручения, действующие в течение неопределенного времени. [c.429]

| Рис. 17.2. Схема расчетов платежными поручениями |  |

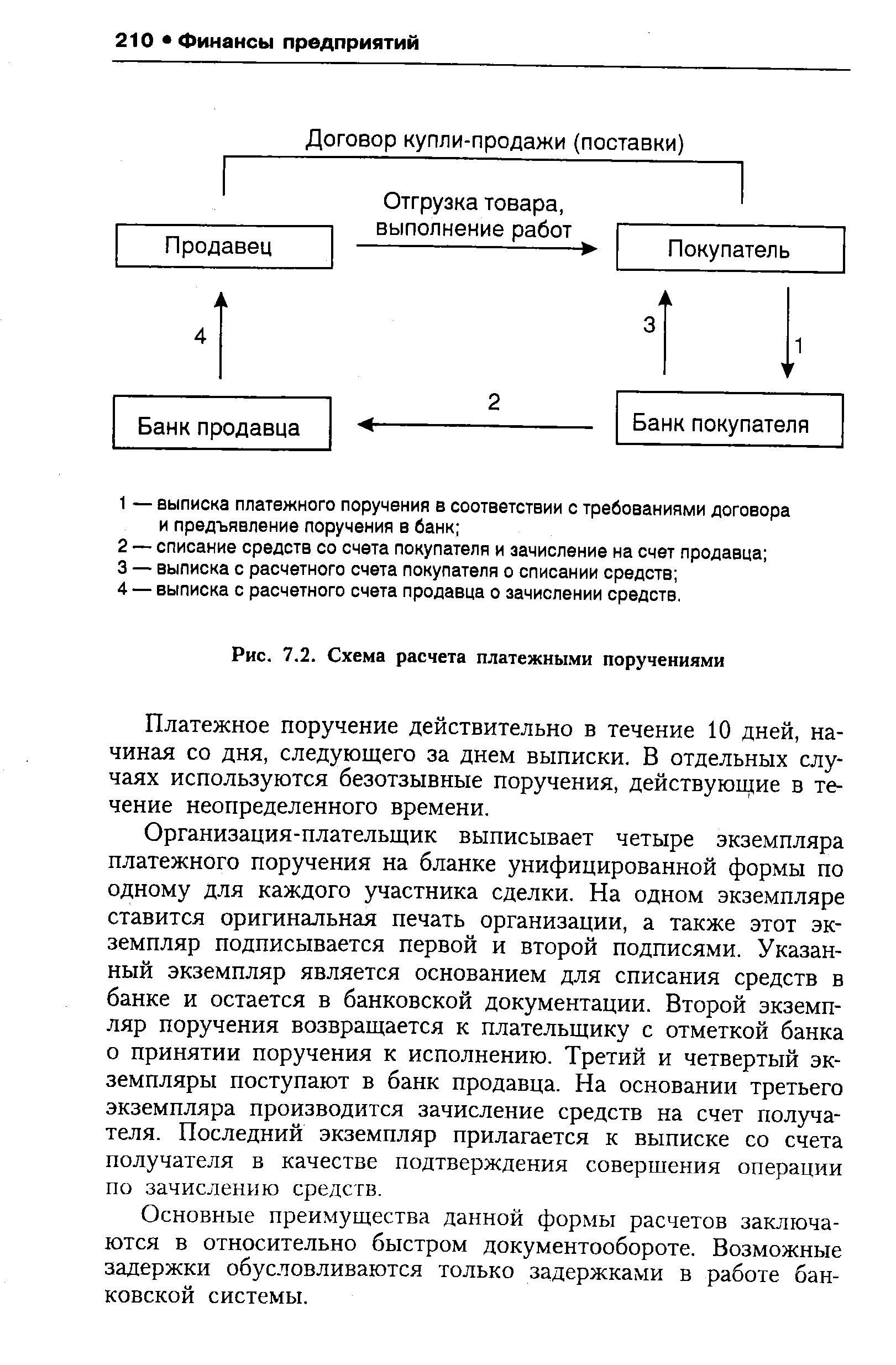

| Рис. 7.2. Схема расчета платежными поручениями |  |

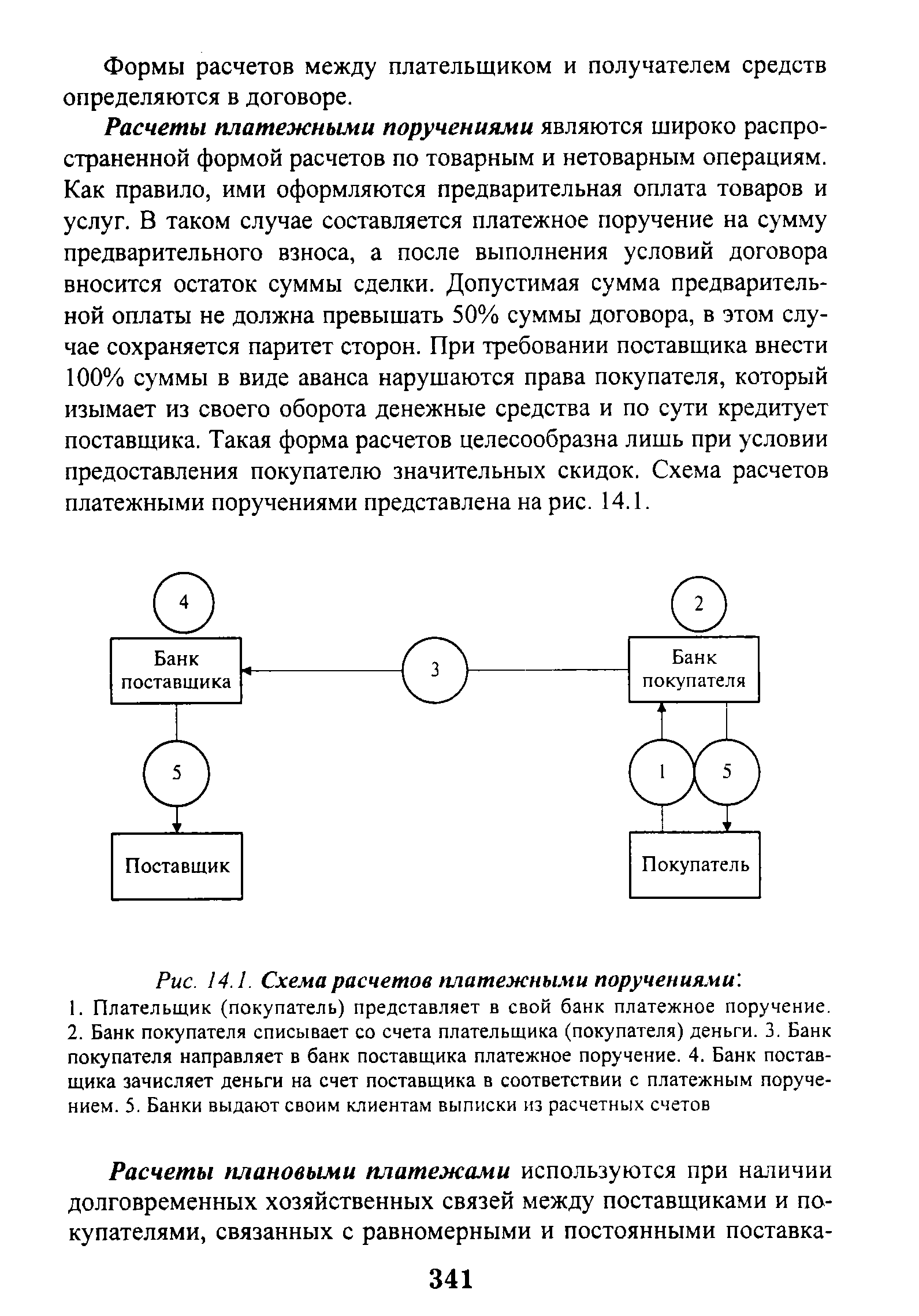

| Рис. 14.1. Схема расчетов платежными поручениями. |  |

Кредиторы — юридические и физические лица, перед которыми данная организация имеет определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов, когда долг одной организации другой погашается по истечении определенного периода после возникновения задолженности. Например, отпущенные покупателю товарно-материальные ценности или оказанные услуги оплачиваются после получения ценностей или оказания услуг. Так, при форме расчетов платежными поручениями поставщик получает деньги от покупателя по истечении определенного срока после отгрузки (от- [c.71]

Основными формами безналичных расчетов, предусмотренных ГК РФ являются расчеты платежными поручениями, по аккредитивам, чеками, по инкассо. Иные формы расчетов могут регламентироваться законом, установленными в соответствии с ним банковскими правилами или применяемыми в банковской практике обычаями делового оборота. Другими подзаконными актами формы расчетов вводиться не могут. [c.343]

Форма безналичных расчетов — это способ совершения расчетов с применением установленного платежного документа. ГК РФ предусматриваются следующие основные формы безналичных расчетов платежными поручениями, по аккредитивам, по чекам, по инкассо. Отдельные формы расчетов могут регламентироваться законом и установленными в соответствии с ним банковскими правилами или применяемыми в банковской практике обычаями делового оборота (ст. 862 ГК РФ). Другими подзаконными актами формы расчетов вводиться не могут. Наряду с перечисленными безналичные расчеты могут осуществляться в порядке плановых платежей, переводами, факторинговой формой расчетов. [c.368]

Расчеты платежными поручениями. При использовании в расчетах платежных поручений банк обязуется по поручению плательщика перевести с его счета определенную денежную сумму на счет указанного в платежном поручении лица в срок, предусмотренный законом или устанавливаемый в соответствии с ним (п. 1 ст. 863 ГК РФ). Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъектов РФ, пяти дней — в пределах страны (ст. 80 Федерального закона О центральном банке Российской Федерации (Банке России) . Более короткие сроки для перевода денег по платежному поручению могут быть определены только договором банковского счета или применяемыми в банковской практике обычаями делового оборота введение более длительного срока не допускается. [c.368]

Расчеты по аккредитиву отличаются от наиболее распространенной формы расчетов — платежными поручениями — тем, что обязанность осуществить платеж, возложенная на банк, не является безусловной, а должна быть осуществлена лишь при определенных условиях, указанных в аккредитиве. [c.555]

Расчеты с поставщиками и подрядчиками осуществляются, как правило, безналичным путем с применением форм акцептной аккредитивной расчетов платежными поручениями в порядке плановых платежей последующей, чеками в порядке зачета взаимных требований с использованием векселей. [c.564]

Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями. В расчетах за товары и услуги платежные поручения используют в следующих случаях [c.428]

Расчеты платежными требованиями-поручениями. Это следующая после расчетов платежными поручениями наиболее часто встречающаяся форма расчетов. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. [c.429]

Неадекватно упоминание в рассматриваемом контексте и слова расчеты . ГК РФ понимает расчеты в смысле их формы расчеты платежными поручениями, по аккредитиву и т.д. (глава 46), — тогда как для обозначения задолженности, которая подразумевается в данном случае, в юриспруденции используют термин обязательство . Таким образом, расчеты следовало бы заменить на обязательства . Наименование счета в таком случае должно бы звучать как Обязательства перед продавцами, подрядчиками, исполнителями, перевозчиками, экспедиторами, поверенными, комиссионерами и агентами , что в действительности и имеется в виду, когда упоминаются Расчеты с поставщиками и подрядчиками. [c.125]

В соответствии со статьей 862 ГК РФ при осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, по инкассо, а также расчеты в иных формах, предусмотренных законом, установленных в соответствии с банковскими правилами и применяемых в банковской практике обычаями делового оборота [c.491]

Наиболее распространены из всех приведенных форм расчеты платежными поручениями. [c.492]

Учет расчетов платежными поручениями. Платежное поручение — письменное распоряжение плательщика Госбанку СССР перечислить сумму платежа с его расчетного счета на расчетный счет поставщика за товары или услуги. Платежные поручения применяют при расчетах с Государственным бюджетом — по налогу с оборота, по отчислениям от прибыли и по прочим платежам, при расчетах с органами социального страхования — по отчислениям на социальное страхование работников организаций нефтеснабжения, при расчетах с банками — по амортизационным отчислениям, на возврат неиспользованных авансовых платежей потребителям и залоговых сумм за возвращенную тару, а также при расчетах с другими организациями — по нетоварным операциям. Аналитический учет расчетов по товарным операциям в порядке платежных поручений ведется у покупателей на счете 60 Расчеты с поставщиками и подрядчиками , у поставщиков — на счете 64 Расчеты с покупателями и заказчиками , а по нетоварным операциям, включая грузоперевозки, — на счете 76 Расчеты с разными дебиторами и кредиторами . [c.198]

Расчеты платежными поручениями — это письменный приказ плательщика обслуживающему его банку о списании с его счета на счет покупателя определенной суммы. Платежными поручениями объединения производят платежи за полученные товары, платежи в бюджет, перечисление средств на капитальное строительство, перечисление вышестоящей организации, взносы в фонд развития производства и др. [c.92]

Расчеты платежными поручениями. Сущность этой формы од-ногородних расчетов состоит в том, что плательщик представляет в Госбанк платежное поручение — письменное распоряжение перечислить сумму платежа с его расчетного счета на расчетный счет поставщика. [c.254]

При внутригородских расчетах используют также другие формы расчетов — платежное поручение, перевод, расчетные чеки, плановые платежи. Если сумма платежа не превышает 10руб., в расчетах могут быть использованы наличные деньги. [c.311]

Расчеты платежными поручениями. Это наиболее распространенная форма расчетов. На 1.01.2000 г. их доля составляла более 95% всех безналичных платежей. Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета на счет указанного нпателыциком лица в том. же или другом учреждении банка в срок, предусмотренный законом, если более короткий срок не предусмотрен договором банковского счета. [c.428]

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ (settlements by payment orders) - форма безналичных расчетов, при которой плательщик представляет в обслуживающее его учреждение банка расчетный документ, содержащий поручение о перечислении (переводе) определенной суммы со своего счета на счет получателя средств. [c.182]

Расчеты в порядке плановых платежей — это основная форма расчетов за газ с потребителями и между объединениями при передаче газа внутри системы Министерства газовой промышленности. Периодичность расчетов составляет 5 дней расчеты производятся платежными требованиями, поручениями и чеками. Сумма каждого планового платежа устанавливается сторонами на предстоящий месяц или квартал. На каждый плановый платеж банку представляется отдельный документ. При расчетах платежными поручениями плательщик может передать банку заблаговременно все поручения на платежи на предстоящий календарный месяц. Поручения по плановым платежам, сроки которых еще не наступили, могут быть отозваны плательщиком. Если плановые платежи производятся по платежным требованиям поставщиков, то в этих требованиях поставщик указывает, за какой период производится платеж. Требования в установленные соглашением сроки сдаются поставщиком в обслуживающий его банк и оплачиваются в безакцептованном порядке. При расчетах по плановым платежам возникает разница между оплаченным по плану и фактически отпущенным газом. Не реже 1 раза [c.93]

Смотреть страницы где упоминается термин Расчеты платежными поручениями

: [c.491] [c.195] [c.293] [c.10]Смотреть главы в:

Финансы -> Расчеты платежными поручениями

Финансы предприятий -> Расчеты платежными поручениями

Самоучитель по бухгалтерскому учету Изд.7 -> Расчеты платежными поручениями

Справочное пособие заказчика-застройщика Издание 5 -> Расчеты платежными поручениями

Бухгалтерский учет -> Расчеты платежными поручениями

Финансы фирмы Изд3 -> Расчеты платежными поручениями

Организация и бухгалтерский учет банковский операций -> Расчеты платежными поручениями