Контроль с прямой и обратной связью [c.621]

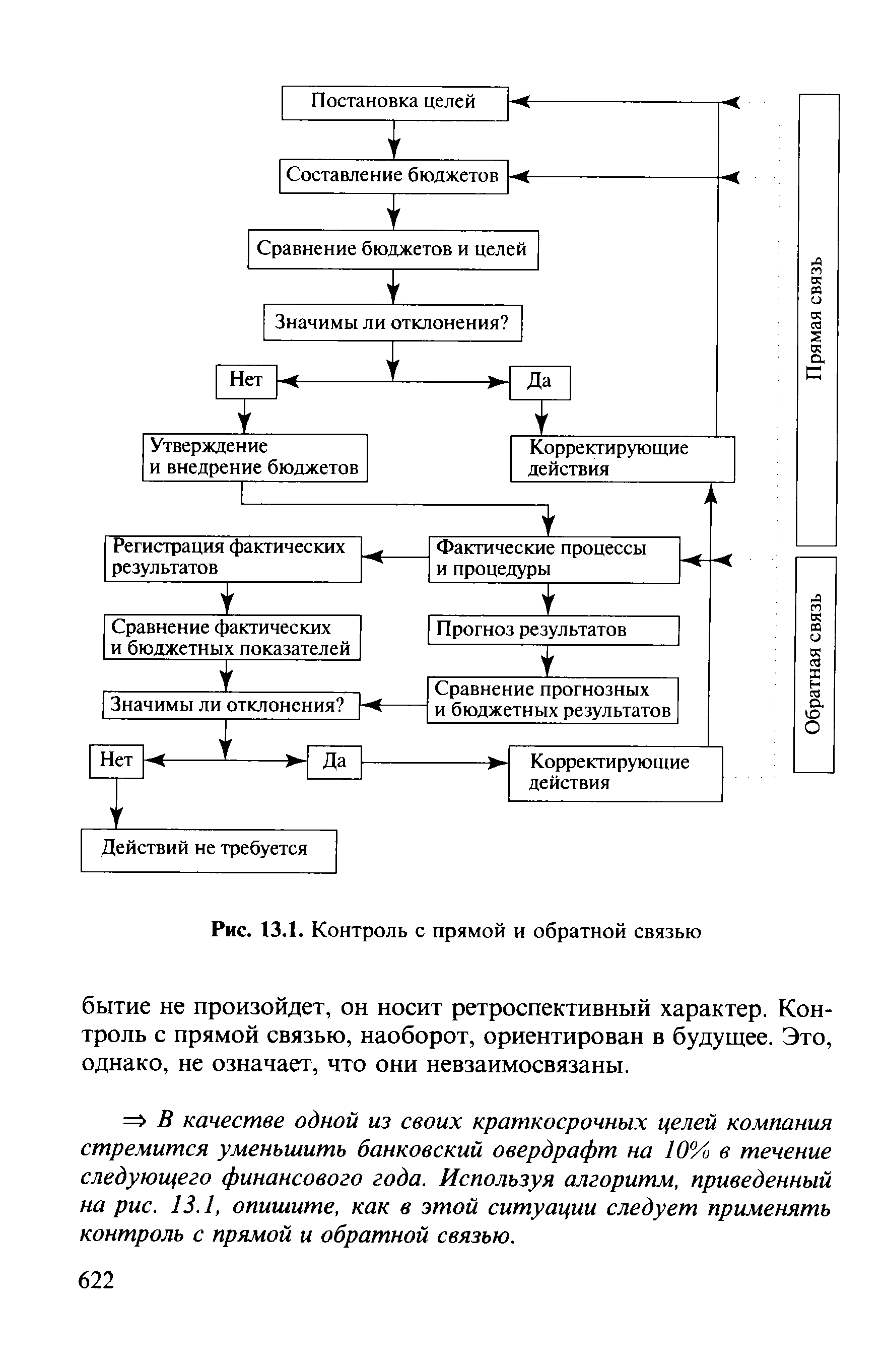

| Рис. 13.1. Контроль с прямой и обратной связью |  |

Взаимосвязь двух видов контроля — с прямой и обратной связью — имеет и еще один важный аспект. [c.624]

На практике различные аспекты контроля с прямой и обратной связью бывают столь тесно связаны, что нередко трудно различить, где кончается один вид контроля и начинается другой. Например, местные власти применяют принципы контроля с прямой и обратной связью как часть рутинных процедур бюджетного процесса. При этом важно бывает не только предусмотреть все фактически требуемые расходы, но и учесть все возможные ограничения, накладываемые на бюджет (например, максимально допустимый уровень налогов). Контроль с обратной связью будет отслеживать бюджетные/фактические расходы, тогда как контроль с прямой связью используется для того, чтобы заранее убедиться в том, что предлагаемый бюджет составлен с учетом всех ограничений, а также для того, чтобы после утверждения и внедрения бюджетов отслеживать сам факт и степень действия этих ограничений. [c.624]

И наконец, еще одна проблемная область в вопросе об управляемости связана с природой отдельных представленных в отчетах затрат. Фундаментальный принцип учета отклонений, контроля с прямой и обратной связью и учета по центрам ответственности заключается в том, что значительные отклонения, будучи выявленными, должны побуждать руководителей принимать меры. Для затрат, отражающих вещественную связь ресурсов и результатов (технологические затраты) таких, как прямые затраты материалов в РТВ Ltd., все сравнительно просто однако есть два вида затрат, для которых сформировать краткосрочную управленческую реакцию довольно затруднительно. [c.650]

Типичная система бюджетирования определяет сферу ответственности менеджеров и соотносит ее с определенными элементами бюджета (таким образом, речь идет об учете ответственности). Финансовый контроль и оценка результативности при этом часто основываются на сравнении бюджетных и фактически достигнутых показателей (контроль с обратной связью) и на сравнении бюджетных показателей с установленными организацией целями (контроль с прямой связью). Очень часто величина вознаграждения руководителей (льготы, премии и другие выплаты) бывает связана с результативностью деятельности организации, определенной через механизмы контроля с прямой или обратной связью. Этот вопрос обсуждается в гл. 13, 14, 15, где будет показано, что контроль финансовых результатов имеет ограничения и даже таит в себе некоторые опасности. [c.543]

Реакция на отклонения (называемая также управлением по отклонениям) формирует базу финансового контроля и строится на оценке того, насколько организация продвинулась к поставленным целям за определенный период. Такая оценка осуществляется выявлением расхождений бюджетных и фактических затрат и доходов (контроль с обратной связью или бюджетных показателей с установленными организацией целями (контроль с прямой связью). Действия менеджеров, направленные на преодоление выявленных в результате анализа значимых отклонений, и составляют суть управления по отклонениям. [c.620]

Итак, управление по отклонениям основано на сравнении результатов. Термины "контроль с прямой связью" и "контроль с обратной связью" используются для пояснения того, какие ре-.зультаты сравниваются. [c.621]

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, тогда как контроль с прямой связью — сравнение желаемых результатов (т.е. целей) с бюджетными. На рисунке 13.1 показано, что в центре любого контроля стоят фактические данные и процедуры. Цели и планы создаются для того, чтобы управлять деятельностью и давать ориентир для оценки фактических результатов, которые, в свою очередь, управляют процессом достижения целей и планированием. Ключом к эффективному контролю, таким образом, являются процедуры, которые позволяют менеджерам не только удостовериться в соответствии реальной деятельности планам и целям, но и убедиться в том, что сами планы и цели разумно соотносятся с жизненными обстоятельствами. [c.621]

На рисунке 13.1 можно увидеть, что в рамках цикла контроля с обратной связью работает также и контроль с прямой связью его процедуры реализуются, когда управляющие составляют прогноз будущих результатов деятельности и там, где это необходимо, предпринимают некоторые шаги по приведению прогнозов в соответствие с бюджетом или наоборот. [c.623]

Механическая система и система сметного контроля организуются по-разному в зависимости от типа управления с обратной или прямой связью. Обратная связь предусматривает вход и выход . Под входом понимаются ресурсы материальные, трудовые, финансовые. Под выходом — товары, услуги и затраты на их проведение. Такая связь включает в себя контроль путем сопоставления фактических данных с плановыми, корректировку плановых данных в случаях выявления отклонений. Например, при контроле за затратами, изображенном на рис. 6.7. [c.293]

Элементами системы внутреннего управленческого контроля являются как управление с обратной связью, так и управление с прямой связью. [c.294]

Расходы всей бюджетной системы — это прямые затраты государства, связанные с его функционированием и покрываемые за счет бюджетных средств. Независимо от их направления они обеспечиваются за счет бюджетного финансирования, основными принципами которого являются безвозвратность и безвозмездность выделения средств их целевой характер финансирование по мере выполнения поставленных задач осуществление финансового контроля и финансового мониторинга с целью рационального и эффективного расходования государственных средств и осуществление мероприятий в целях предотвращения разбазаривания финансовых средств, их хищений, необоснованного вывоза за рубеж. Именно информация о расходовании государственных, в частности бюджетных средств, является сигналом обратной связи во всем государственном управлении. Правильное расходование средств в государстве дает возможность нормально функционировать государственному и судебному аппарату, обеспечивает обороноспособность страны, развитие промышленности и сельского хозяйства, нормальное развитие всей социально-экономической структуры общества. Если в государстве нормально работает промышленность и социальная сфера, вовремя выплачивается заработная плата, то в бюджетную систему и государственные внебюджетные фонды хорошо и вовремя поступают налоги и, следовательно, государство нормально развивается. Если же происходят сбои, прежде всего в выплатах заработной платы, то перестают поступать платежи в бюджет (вначале налог на физических лиц, а потом и другие налоги, так как на рынке сокращается спрос). В свою очередь, это влечет сокращение или даже прекращение бюджетного финансирования, что может привести к дестабилизации жизни в государстве и обществе. [c.317]

Прямым следствием приведенных выше аргументов можно считать тот факт, что обеспечение максимальных доходов в следующем году или даже в течение ближайших пяти лет редко оказывается идеальной целью корпоративных видов бизнеса. Тем более, что необходимость в постоянной обратной связи и управленческом контроле требует, чтобы показатели функционирования бизнес-единицы оценивались по крайней мере ежегодно. Решением этой дилеммы стало использование сбалансированного многокоординатного подхода к определению целей бизнес-единицы, измерению ее показателей и их анализа. Наибольший интерес в этой области представляет работа Каплана и Нортона, предложивших оценивать цели бизнеса и измерять их достижения с четырех позиций [c.112]

Альтернативным вариантом является прямой экспорт. Это означает, что МСП должно создать свою собственную экспортную организацию, наращивать экспортные возможности, разрабатывать собственную стратегию, планы и т. д. Это обойдется дороже, но предоставит МСП больший контроль над зарубежной деятельностью. Некоторые фирмы, имеющие значительные размеры и возможности, как кажется, стремятся к прямому экспорту. Главное, что привлекает их, это большая отдача от маркетинговых усилий и более насыщенная обратная связь с клиентурой. [c.213]

Схема управления с обратной связью показана на рис. 27.1, где сигнал рассогласования (ошибки), равный разности между планируемым и фактическим выпуском, передается назад в "регулятор" ("контроллер"), который вносит изменения во входные параметры системы. На рис. 27.2 показано, как система с обратной связью используется для управления системой запасов. Основной проблемой управления с обратной связью является то, что данные контроля (сигнал ошибки) возникают на стадии выхода и тем самым являются устаревшими. Чтобы справиться с этой проблемой, можно использовать системы управления с прямой связью. [c.471]

Опишите (используя при необходимости диаграммы) и приведите пример в каждом из следующих случаев (i) Управление (контроль) с обратной связью, (ii) Управление с прямой связью, (ш) Управление с гибридной связью. [c.588]

В целом процесс стратегического антикризисного управления представляет собой замкнутый цикл с прямой (от разработки стратегии к составлению оперативных планов до реализации и контроля) и обратной (от учета результатов выполнения к пересмотру миссии) связью, важнейшим этапом которого является стратегическое планирование. [c.38]

Если принимать во внимание зависимость между внутрихозяйственным риском и риском необнаружения, а также планируемым количеством свидетельств, то внутрихозяйственный риск обратно пропорционален риску необнаружения и прямо пропорционален количеству свидетельств. Например, если аудитор заключает, что по дебиторской задолженности внутрихозяйственный риск высок, ибо многие заказчики клиента терпят банкротство в связи с неблагоприятными экономическими условиями, то риск необнаружения должен быть низким, а планируемое количество свидетельств — большим (без учета внутрихозяйственного контроля). [c.213]

В этой главе мы рассматривали вопросы управления краткосрочными ресурсами фирмы через запасы, дебиторские задолженности и наличность. Исследуя проблемы управления с обратной и прямой связью, мы выявили определенные общие вопросы, влияющие на все проблемы контроля. Последующее обсуждение было связано с формальными методами подобного контроля. [c.494]

Концепция позитивного и негативного воздействия на опе-рантные реакции прямо связана с проблемами менеджмента, ее можно и нужно использовать, вызывая желаемое и предотвращая нежелаемое поведение. Многие связанные с рабочей средой факторы, одни из которых в большей, а другие — в меньшей степени подчиняются контролю менеджера, могут оказать позитивное и негативное воздействие на оперантные реакции это, например, зарплата (некоторые поведенческие реакции поддаются воздействию этого стимула, а некоторые не поддаются) стремление человека сохранить рабочее место (работник осознает, какой тип поведения позволит ему в любом случае сохранить работу, а какой приведет к ее потере) социальные факторы, такие, как престиж и статус (в зависимости от структуры организации достигнутые успехи ведут к повышению статуса, тогда как упущения и ошибки влекут за собой понижение в должности) обратная связь с начальством. [c.15]

Смотреть страницы где упоминается термин Контроль с прямой и обратной связью

: [c.618] [c.717] [c.46] [c.11] [c.107] [c.48] [c.262]Смотреть главы в:

Управленческий учет - принципы и практика -> Контроль с прямой и обратной связью