Основанием для определения объема реализации нефтепродуктов являются счета-фактуры и талоны на отпуск топлива и смазочных материалов установленного образца. В счетах-фактурах фиксируются шифры грузополучателя и нефтепродукта, дата отгрузки, номер автомобиля, плотность и масса продукта, стоимость без доставки, процент скидки, стоимость доставки и общая стоимость отпускаемого продукта. [c.316]

Общая скидка производителя 8 10 [c.247]

Консультант по косметике (а их у фирмы Мэри Кей 46 тыс. человек) обращается к нескольким окрестным жительницам с просьбой устроить у них дома небольшие демонстрации косметики. Хозяйка приглашает на такую встречу своих подруг, угощает их прохладительными напитками, и они общаются в непринужденной, неформальной обстановке. В этой благоприятной атмосфере консультант фирмы Мэри Кей в течение двух часов рассказывает о применении косметики и дает присутствующим бесплатные уроки макияжа в расчете на то, что большинство гостей приобретут некоторые из только что продемонстрированных косметических средств. Хозяйке выплачивают комиссионные в размере 15% суммы продаж и предоставляют скидку с цены лично купленной ею косметики. Около 60% гостей обязательно что-то купят, отчасти из-за стремления хорошо выглядеть в глазах других женщин. [c.192]

Первым показателем отчета о результатах хозяйственной деятельности фирмы Парсонс является сумма выручки, полученная ею за товары, проданные в течение года. Показатели объема продаж включают в себя три цифры валовой объем продаж, возмещения и скидки, объем продаж-нетто. Валовой объем продаж - это общая сумма, полученная с покупателей в течение года за товары, проданные им магазином Парсонс . Как и ожидалось, некоторые покупатели возвратили купленные товары, потому что обнаружили в них дефекты или просто передумали. Если покупатель получает за возвращенную вещь ее полную стоимость или полную сумму сделанного им кредитного взноса, мы называем такой обмен возмещением . Однако покупатель может решить оставить купленную вещь у себя, если магазин снизит ее цену с учетом выявленного дефекта. Такая операция именуется скидкой . Вычитая из суммы валового объема продаж сумму возмещений и скидок, мы выходим на показатель объема продаж-нетто, т.е. на сумму, которую магазин получил за год в виде выручки за проданный товар. [c.686]

Уценка в денежном выражении составила 25 долл. (5 пар х 5 долл.), а общий объем продаж-нетто-275 долл., т.е. (10 пар х х 20 долл.) + (5 пар х 15 долл.). Исходя из этого, процент скидки будет равен 25 долл. 275 долл. = 9%. [c.694]

Эта африканская страна из числа самых населенных освободившихся государств — экспортеров углеводородного сырья (второе по числу жителей среди членов ОПЕК) наиболее болезненно переносила последствия перепроизводства жидкого топлива в капиталистическом хозяйстве. Когда нефтедобыча в Нигерии к концу марта 1982 г. упала ниже 30 млн. т в годовом выражении по сравнению с обычным для последних лет уровнем около 100 млн. т, что вызвало резкое сокращение валютных резервов и необходимость экстренных мер финансовой экономии, Саудовская Аравия предложила ей помощь на довольно крупную сумму (чуть позже с привлечением средств других аравийских монархий общий объем был определен в 1 млрд. долл.), а также обещала оказать влияние на западные корпорации с целью предотвратить назревавший разрыв контрактов и стимулировать закупки ими нигерийской нефти. На практике последняя мера, о которой вначале было громко заявлено как об угрозе давления на нефтяные компании, почти целиком свелась к тому, что за счет Саудовской Аравии расширилось коммерческое кредитование покупателей этого сырья, т. е. фактически финансировались скрытые скидки с официальных продажных цен жидкого топлива, вывозимого из Нигерии. [c.123]

Типовая структура оптовой и розничной цены (общий вид). Основные элементы промежуточных и конечных цен. Особенности структуры цен в СНС, в зависимости от специфики типа товара, производства, системы распространения. Виды и учет в цене издержек производства и обращения. Факторы, определяющие наличие, соотношение и число структурных элементов конкретной цены. Транспортные расходы, затраты на хранение и налоги в структуре цены. Виды налогов и влияние их на уровень цен. Виды скидок и наценок. Ценовые и весовые скидки и наценки. [c.142]

Позднее сумма компенсации начала совпадать с так называемой платой за услуги, получаемой бывшими концессионерами за участие в техническом обслуживании принадлежавших им в прошлом месторождений. Кувейт, например, обязался выплатить за национализацию 100% активов Кувейт ойл в общей сложности 172 млн. долл. и предоставить бывшим концессионерам скидку с цены поставляемой нефти. В свою очередь компании обязались оказать необходимое техническое содействие в обслуживании нефтяных месторождений, направить в Кувейт технический персонал и т. д. 5 [c.107]

Заложенные в новом законе хорошие идеи о двукратной плате за сверхнормативные потери, о скидках за истощение недр не подкреплены формулировкой хотя бы общих принципов отнесения потерь к сверхнормативным, а месторождений — к разряду истощающихся. Очевидно, что проблема стабилизации экономических условий разработки, т. е. защиты интересов недропользователей, еще не была всерьез оценена. Лишь впоследствии она получила некоторое решение в рамках закона О соглашениях о разделе продукции , но не по всем своим аспектам и вне связи с конкурсными условиями. [c.107]

По данным бюджета накладных управленческих затрат в их общей сумме (28 000 ф.ст.) две тысячи фунтов приходятся на амортизационные отчисления. Поскольку они не представляют собой денежный поток, их не следует отражать в бюджете денежных средств. Другие статьи, не являющиеся денежными потоками, например оценки безнадежных долгов (т.е. задолженность перед организацией, которая, как предполагается, погашена не будет) или скидки полученные/предоставленные, также в бюджет денежных средств включать не следует. [c.580]

Компания AN за год, заканчивающийся 31 декабря 2000 года, получила валовую выручку от реализации в размере 900,000 с уценкой проданных товаров на сумму 2,500 и предоставила скидки своим покупателям за досрочную оплату на общую сумму 10,500. [c.96]

Подобно счету Возврат и уценка купленных товаров счет Скидки с закупок является также контрарным счетом к счету Закупки , имеет нормальное кредитовое сальдо, которое уменьшает общую стоимость купленных товаров в отчете о прибылях и убытках. В случае частичной оплаты по счету обычно разрешается использование скидки на указанную к частичной оплате сумму. Скидка, как правило, не предоставляется на транспортные, почтовые расходы, налоговые или другие сборы, которые могут быть указаны в счете-фактуре. Хорошее управление денежными средствами достигается как использованием всех предлагаемых скидок с закупок, так и как можно более поздней оплатой по счетам. Для выполнения этих двух задач многие компании подбирают файл счетов по срокам их оплаты, каждый день выбирают из файла нужные счета и производят оплату. Таким образом, компания не платит деньги так долго, как возможно, но в то же время использует преимущества скидок. [c.99]

Если на 31 декабря 1991 года общая себестоимость портфеля ценных бумаг будет меньше рыночной цены, то не будет ни нереализованного убытка, ни оценочной скидки. Поэтому будет сделана корректировочная запись, элиминирующая прошлогоднюю начисленную скидку [c.126]

Если бы общая рыночная цена портфеля инвестиций понизилась в еще большей степени, чем в 1990 году, и разница составила бы, допустим, 2000, то величина оценочной скидки была бы доведена до 2000 проводкой [c.126]

Краткосрочные инвестиции в ценные бумаги, как уже указывалось, производятся с целью помещения временно свободных денежных средств. При возникновении потребности в денежных средствах или при необходимости изменения структуры портфеля ценных бумаг они продаются. Продавец платит брокерскую комиссию, установленные налог и сборы. Разница между суммой, полученной от продажи, и себестоимостью продаваемых бумаг составляет реализованную прибыль или реализованный убыток. В момент продажи не делается никаких корректировок оценочной скидки и нереализованного убытка, так как они рассчитываются на базе общей величины портфеля. [c.127]

Дисконт амортизируется по рыночной ставке, а доходы будущих периодов списываются на доходы периода пропорционально доле продаж со скидкой в общем объеме продаж данному покупателю. [c.218]

Таможенными пошлинами облагались грузы, привозимые в СССР и вывозимые из СССР. Объектом обложения являлась в большинстве случаев цена данного товара и лишь в виде исключения вес или количество единиц товара. Взимание таможенных пошлин с цены товаров введено с 15 февраля 1930 г., до этого времени пошлины взимались с количества или веса. Ставки таможенных пошлин устанавливались таможенными тарифами и были дифференцированы по видам товаров и по странам, из которых ввозились товары. Так, ставка таможенной пошлины на ввозимые сельскохозяйственные машины была установлена в размере 10% с цены, фабрично-заводское оборудование — 32, крупу — 20, овощи, фрукты, орехи — 200, пряности — 800, парфюмерию и косметику (с 1 кг) — 250 руб. Живые животные (скот) ввозились беспошлинно. При экспорте пошлина взималась лишь с живых лошадей, овец и верблюдов. СССР заключил с рядом стран специальные таможенно-тарифные соглашения (конвенции), по которым для отдельных товаров, ввозимых из этих стран, устанавливались либо скидки с общих ставок пошлин, либо особые пониженные ставки. Тарификация грузов (т.е. с распределением по ставкам пошлин) и уплата пошлины производились импортными объединениями по получении счетов инофирм, причем все полученные в течение каждого данного месяца счета подлежали оплате не позднее 25 числа следующего месяца. С частных предприятий и лиц таможенные пошлины взимались при выпуске грузов из таможен. Фискальное значение таможенных пошлин было незначительным, так как грузы, ввозимые в СССР учреждениями, предприятиями и организациями обобществленного сектора или вывозимые ими за границу, выпускались из таможен без уплаты пошлин. [c.245]

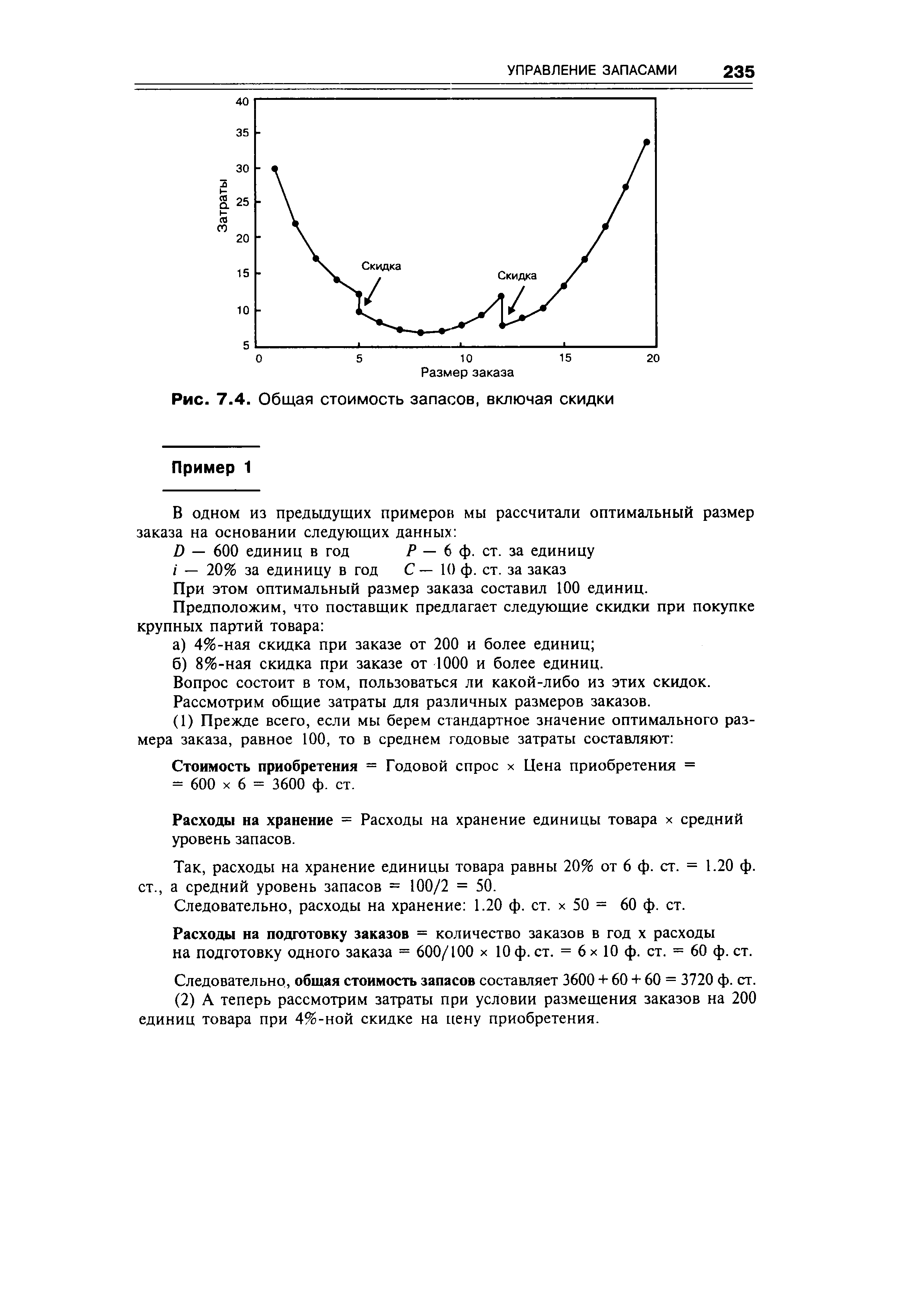

Часто цена на какой-либо товар не является постоянной. Стоимость приобретения может зависеть от размера размещенного заказа, и многие поставщики предлагают привлекательные скидки на большие заказы. То есть во многих практических ситуациях простой метод определения размера заказа при фиксированной цене за единицу товара (Р) может оказаться неприемлемым. На графике (рис. 7.4) показана кривая общих затрат, учитывающая расходы на подготовку заказа и хранение запасов в ситуации, когда стоимость единицы товара меняется в зависимости от размера заказа. Как видно из графика, поставщик предлагает скидки на заказы, включающие от 5 и более единиц товара, и еще большие скидки на заказы от 12 и более единиц товара. Из графика видно, что в тех точках, где размер заказа составляет 5 или 12, общие затраты снижены. Влияет ли это на величину оптимального размера заказа, необходимо рассматривать на конкретных примерах. Из графика также видно, что оптимальный размер заказа составляет приблизительно 8. Скидки на заказы от 12 и более единиц товара не снижают существенно общие затраты, и, следовательно, в принципе ими вряд ли воспользуются. [c.234]

| Рис. 7.4. Общая стоимость запасов, включая скидки |  |

Ликвидность ценной бумаги характеризует способность владельца обратить ее в наличность. У данной проблемы есть два аспекта вырученная от продажи сумма и время, необходимое для продажи актива. Оба эти аспекта тесно взаимосвязаны, зачастую можно продать актив за короткое время, но со значительной скидкой в цене. Под ликвидностью финансовых инструментов подразумевается способность продать значительные объемы ценных бумаг в короткое время без значительных ценовых уступок, т. . чем выше ликвидность ценной бумаги, тем выше способность продать ее по цене, близкой к обыкновенной. В общем, чем ниже ликвидность ценной бумаги, тем больше уровень дохода, который необходимо установить по ней для привлечения инвесторов. Таким образом, различия в уровне дохода по ценным бумагам с одинаковым сроком обращения определяется не только риском неплатежа, но и ликвидностью. [c.50]

Кроме того, размер скидки по иностранному налогу может быть ограничен. США взимают налоги с зарубежных доходов компаний и предоставляют льготу по иностранному налогу лишь в той мере, в которой иностранный источник дохода в США следовало бы обложить налогом в США. Предположим, 30% общего дохода транснациональной корпорации (ТНК) относятся к иностранным источникам. Если задолженность по налоговым платежам в США до определения скидки составляет 10 млн.дол., то для возмещения задолженности по американским налогам может быть использована скидка по иностранным налогам размером в [c.731]

Планирование элементов снижения выручки (скидки, бонусы), транспортных затрат, общих затрат на упаковку и приобретение лицензий. [c.34]

Наши доходы от выпуска продукции мы определяем понятием общего оборота. В дальнейшем из общего оборота необходимо вычесть налог на добавленную стоимость и учесть влияние на прибыль величины скидок, бонусов и сконто. Таким образом, наш чистый оборот составляет. .. тыс. марок. К величине оборота следует прибавить стоимость оплаты нашими клиентами услуг, которые мы им предоставляем, а при продаже наших товаров сторонними продавцами вычесть из этой величины сумму торговой скидки, которая им предоставляется дифференцированно в зависимости от объема и формы продажи. На промышленном предприятии оборотом является продукция, которую мы производим или продаем по заказам клиентов либо оставляем на хранение в определенном количестве на складе. В сфере услуг — это консультации, программное обеспечение, сервис, рабочее время, которое предоставляется клиентам. [c.33]

На проведение кредитной политики оказывает влияние целый ряд факторов. Во-первых, это экономические условия. В периоды общего экономического спада проводится более либеральная кредитная политика, чтобы стимулировать покупателей. Предприятие в этих условиях для поддержания производства готово идти на существенные скидки и увеличение сроков оплаты. При повышении спроса предприятие проводит более жесткую кредитную политику. Во-вторых, место предприятия на рынке. При наличии значительного числа предприятий, производящих аналогичный товар, компания проводит более либеральную кредитную политику. Если же предприятие занимает монопольное положение, то условия кредитования являются более жесткими. В ряде случаев, когда продукция пользуется повышенным спросом, предприятие может потребовать предоплаты продаваемой продукции. В-третьих, характер поставляемой продукции. По товарам длительного пользования срок кредитования, как правило, больше. В-четвертых, финансовое состояние покупателя. Крупным потребителям, чье финансовое положение устойчиво, а риск неплатежа минимален, кредит может предоставляться на более льготных условиях по сравнению с финансово неустойчивыми компаниями. [c.234]

При разработке кредитной политики необходимо оценивать, как изменятся те или иные показатели деятельности предприятия в зависимости от конкретных размеров скидок и сроков кредита. Устанавливая скидку с цены продукции, предприятие привлекает новых клиентов и увеличивает объем продаж. Однако выручка от реализации единицы продукции снижается. Если предприятие увеличивает скидку, то оно может реализовать изделий больше, но по более низким ценам. Для ускорения сроков оплаты предприятие ограничивает период действия скидки, по истечении которого покупатель должен будет оплачивать продукцию по полной цене. Поскольку клиенты захотят воспользоваться скидкой, то сократятся сроки дебиторской задолженности и ее размер. Если предприятие увеличивает период действия скидки и общий срок оплаты, это способствует росту объема продаж, но увеличивает объем дебиторской задолженности. [c.235]

Пример. Предприятие задается целью ускорить оборачиваемость дебиторской задолженности за счет введения 2%-ной скидки своим покупателям при оплате в течение первых 10 дней при общем сроке оплаты 30 дней. При этом предполагается, что скидкой воспользуются 25% всех покупателей. [c.383]

Иногда вы слышите от людей, что, поскольку отдаленные потоки денежных средств "рискованнее", их следует дисконтировать по более высокой ставке, чем ранние потоки. Это совершенно неправильно использование одной скорректированной на риск ставки дисконта для потоков денежных средств всех лет и без того подразумевает более высокую скидку за риск с последующих потоков денежных средств. Причина состоит в том, что ставка дисконта учитывает риск, приходящийся на конкретный период. Чем более отдален поток денежных средств, тем большее количество периодов учитывается и больше общая корректировка на риск. [c.221]

Второй крупной статьей расходов на эмиссию "Марвин" была оплата услуг подписчиков. Последние получили прибыль за счет покупки у компании акций со скидкой с цены, по которой они затем перепродавали акции публике. В случае "Марвин" эта скидка, или спред, в целом принесла подписчикам 4,5 млн дол., которые были эквивалентны 6,25 % от общей суммы эмиссии. [c.372]

ДИСКОНТ (англ, dis ount, от итал. s onto) - скидка (общее значение слова), ценовая скидка 1) разница между текущим курсом ценной бумаги и ее номиналом или ценой погашения. Например, акция номиналом в 1000 долларов куплена на бирже за 950 долларов, дисконт составляет 1000 - 950 = 50 долларов 2) разница между форвардным курсом валюты (курсом, зафиксированным в момент заключения сделки, но с оплатой по нему в будущие сроки) и курсом при немедленной уплате. Например, если форвардный курс доллара с оплатой через полгода составляет 20 рублей, а текущий курс с немедленной оплатой 15 рублей, то дисконт равен 5 рублей 3) разница между ценами на товар, обусловленная разными сроками его поставки 4) скидка с цены товара вследствие несоответствия его качества условиям стандарта либо договора. [c.76]

Тип А — контракт с установленной твердой, паушальной, ценой (суммой). Паушальная цена (сумма) — это общая сумма без дифференцирования составляющих ее частей (слагаемых). Термин происходит от немецкого слова paus hal (на круг, в общем, всего) употребляется, когда речь идет об установлении одной общей суммы за партию однородных или разнородных товаров либо за выполнение определенных работ (услуг). Например, за поставку комплектного оборудования для сооружаемой электростанции назначается паушальная сумма 30 млн долл. (вместб указания цены каждого соответствующего агрегата). В торговых сделках паушальная цена — это цена на круг для общего количества товара без различия по сортам, качеству и т.д. паушальная скидка — общая скидка, выраженная не в процентах от суммы, а в абсолютной цифре паушальное количество — общее количество без подразделения по отдельным сортам, видам и пр. [c.202]

ДИСКСШТ — скидка (общее значение слова), ценовая скидка 1) разница между текущим курсом ценной бумаги и ее номиналом или ценой погашения. Например, акция номиналом в 1000 долларов куплена на бирже за 950 долларов, [c.145]

Простая скидка (англ, simple dis ount), другие названия — простая оптовая скидка, общая скидка, некумулятивная скидка, устанавливается за разовый объем закупки и призвана стимулировать приобретение товара большими партиями. От справочной цены она обычно достигает 20—30%, а в некоторых случаях — 40%, при поставке промышлен- [c.200]

Достоинство данного учебника в том, что он, освещая состояние управленческой мысли в научном и в прикладном аспектах, доводит читателя примерно до середины 80-х годов. В то же время он — очень американский, тесно связанный с развитием именно американской управленческой мысли, основанный на многих ценностях, характерных для американского общества, культуры, менеджмента. Он содержит яркие примеры из практики прежде всего этой страны. Поэтому нужно сделать и некоторую скидку на эту специфику, оставить место и для определенной доли скептицизма, для свободного поиска мысли и учета наших, особенных условий. В то же время надо ясно осознавать, что в этой книге речь идет всего лишь об основах управления. Реальное профессиональное знание по управлению, по менеджменту требует освоения как специальной управленческой литературы по разным разделам данной дисциплины (именно поэтому в тексте сохранены многочисленные ссылки на американские источники), так и освоения основополагающих работ по смежным дисциплинам — экономике, социологии, психологии, математике, кибернетике и т.п. Это нужно прежде всего, конечно, для тех, кто намерен посвятить себя исследованиям и преподаванию в области управления. Для практиков же, по-видимому, намного важнее углубиться в изучение конкретных ситуаций, а в более общем плане — в изучение истории хозяйствования на примере известных организаций, знаменитых проектов, деятельности выдающихся руководителей и т.п. Думается, что этот эмпирический пласт Б управленческой мысли для нас пока еще — неосвоенная цслиьа. Подняв его, мы многое поймем в нашем управлении, научимся отделять зерна от плевел, извлечем уроки из прошлого, сделаем реальный шаг вперед. [c.13]

В итоге и в конце 70-х годов 56% всей нефти страны, экспортируемой из района Персидского залива, по-прежнему поставлялось бывшим концессионерам, причем Арамко закупала до 90% нефти, вывозимой Саудовской Аравией со скидкой в 22 цента с каждого барреля (примерно 1,6 долл. с каждой тонны). В 1979г. семь сестер закупили в странах Персидского залива 557 млн. т нефти и только на предоставленной им скидке сэкономили 891 млн. долл. В общих ресурсах Международного нефтяного картеля это составляет 61,2%. Кроме Саудовской Аравии участники картеля закупали 65% всей нефти Кувейта, 24%—ОАЭ, 35% — Катара. При этом почти 77% всей нефти, закупаемой картелем в Персидском заливе, приходилось на долю американских концернов. Конкретно Экссон зависела от поставок нефти из Саудовской Аравии на 62%, Мобил — на 75, Тексако — на 82, Сокал — на 86%. Из этого нельзя не сделать вывод о том, что жизненно важным этот регион является именно для американских нефтяных монополий, а не для экономики США, поскольку на ввоз нефти из зоны Персидского залива приходилось в том же году не более 15% потребления жидкого топлива на американском рынке. [c.111]

Для иллюстрации того, как финансовые интересы влияют на запасы, обратимся к свидетельству одного из видных геологов США Эгглстона. Как он указывает, нефтяные компании пользуются данными о запасах прежде всего в связи с налоговыми операциями. Эта работа проводится обычно в конце календарного или финансового года. Результаты работы используются для подсчета размера скидки на истощение недр , так как величина скидки составляет одну из основных статей дохода нефтяных комиссий. Умелое использование данных о запасах, в соответствии с которыми дается скидка на истощение недр , позволяет нефтяным компаниям ежегодно недоплачивать государству огромные суммы. Характерно, что у некоторых компаний скидка на истощение запасов достигает 24—26% от общих прибылей. [c.13]

Сырье и основные материалы Основная и дополнительная заработная плата Энергетические расходы Расходы по содержанию и эксплуатации оборудования Цеховые расходы Обще-произ-водствен-ные расходы Внепроиз-водствен-ные расходы Прибыль Налог с оборота и рента Наценка сбытовой организации Торговая наценка и скидка [c.258]

Форфетирование. Этот термин происходит от франц. a forfait (целиком, общей суммой) и обозначает предоставление определенных прав в обмен на наличный платеж. В банковской практике это покупка на полный срок на заранее установленных условиях векселей, других долговых обязательств. Покупатель требований берет на себя коммерческие риски без права регресса (оборота) этих документов на экспортера. В отличие от традиционного учета векселей форфетирование применяется а) обычно при поставках оборудования на крупные суммы (минимальная сумма — 250 тыс. долл.) б) с длительной отсрочкой платежа от 6 месяцев до 5—7 лет (сверх традиционных 90 или 180 дней) в) содержит гарантию или аваль первоклассного банка, необходимые для переучета векселей. Форфетор приобретает долговые требования за вычетом процентов за весь срок. Тем самым экспортная сделка из кредитной превращается в наличную, что выгодно для экспортера. Учет векселей производится по фиксированной ставке, индексируемой по ставке ЛИБОР, или по ставке определенной страны. Размер дисконта (скидки) зависит от риска неплатежа, валюты платежа, срока векселя. Таким образом, экспортное форфетирование — учет без права регресса требований экспортера к иностранному импортеру на заранее установленную сумму. Форфетирование дополняет традиционные методы кредитования внешней торговли и государственное страхование экспортных кредитов, так как включает дополнительные риски. Поэтому форфетор предпочитает должников из стран, имеющих высокий международный рейтинг. Вначале форфетирование использовалось для первоклассных экспортных операций и при поставке заводов под ключ , в современных условиях — для кредитования экспорта оборудования, сырья, товаров широкого потребления. [c.283]

При продаже товаров в кредит распространена практика предоставления скидок с цены закупки за досрочную оплату. Руководство фирмы желает знать общую сумму использованных скидок. Вся эта информация собирается на отдельном специально предназначенном для этого счете Скидки с закупок (Pur hases Dis ounts). [c.98]

При определении себестоимости купленных товаров для расчета суммы чистых покупок из общей величины покупок вычитаются показатели, отраженные на контрсчетах покупок (то есть на счетах Возврат и уценка купленных товаров и Скидки при покупке ), и затем к сумме чистых покупок добавляется фрахт, уплаченный при покупке. [c.111]

Недоамор газированные расходы на выпуск старых облигаций, выкупная премия и недоамортизированная скидка по старым облигациям, если они реализовывались со скидкой при расчете налогооблагаемой суммы, подлежат вычету из этой суммы как расходы в год рефинансирования. Старые облигации были размещены среди инвесторов 5 лет назад со скидкой к номинальной стоимости, общий объем которой равен 250 000 дол., т. е. недоамортизированная доля на настоящий момент составляет 200 000 дол. Кроме того, имеется недоамортизированный остаток издержек размещения (комиссионные органам государственного контроля и др.) старого выпуска в объеме 100 000 дол. Выкупная цена старых облигаций равна 109 дол., издержки эмиссии нового выпуска — 150 000 дол., уровень подоходного налога — 40%, а период параллельного обращения двух выпусков равен 30 дням. Период параллельного обращения — это временной интервал между датой реализации новых облигаций и датой выкупа старых. Этот лаг имеет место потому, что большая часть компаний хочет получить поступления от размещения нового выпуска до выкупа старого. В противном случае существует определенный риск того, что фирма выкупит старые облигации и окажется во власти рынка облигаций, поскольку мобилизация новых ресурсов настоятельно потребуется для нее. На протяжении периода параллельного обращения компания выплачивает процент по облигациям обоих выпусков. [c.610]