Короткая торговля волатильностью. [c.109]

ПРОСТАЯ КОРОТКАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ [c.110]

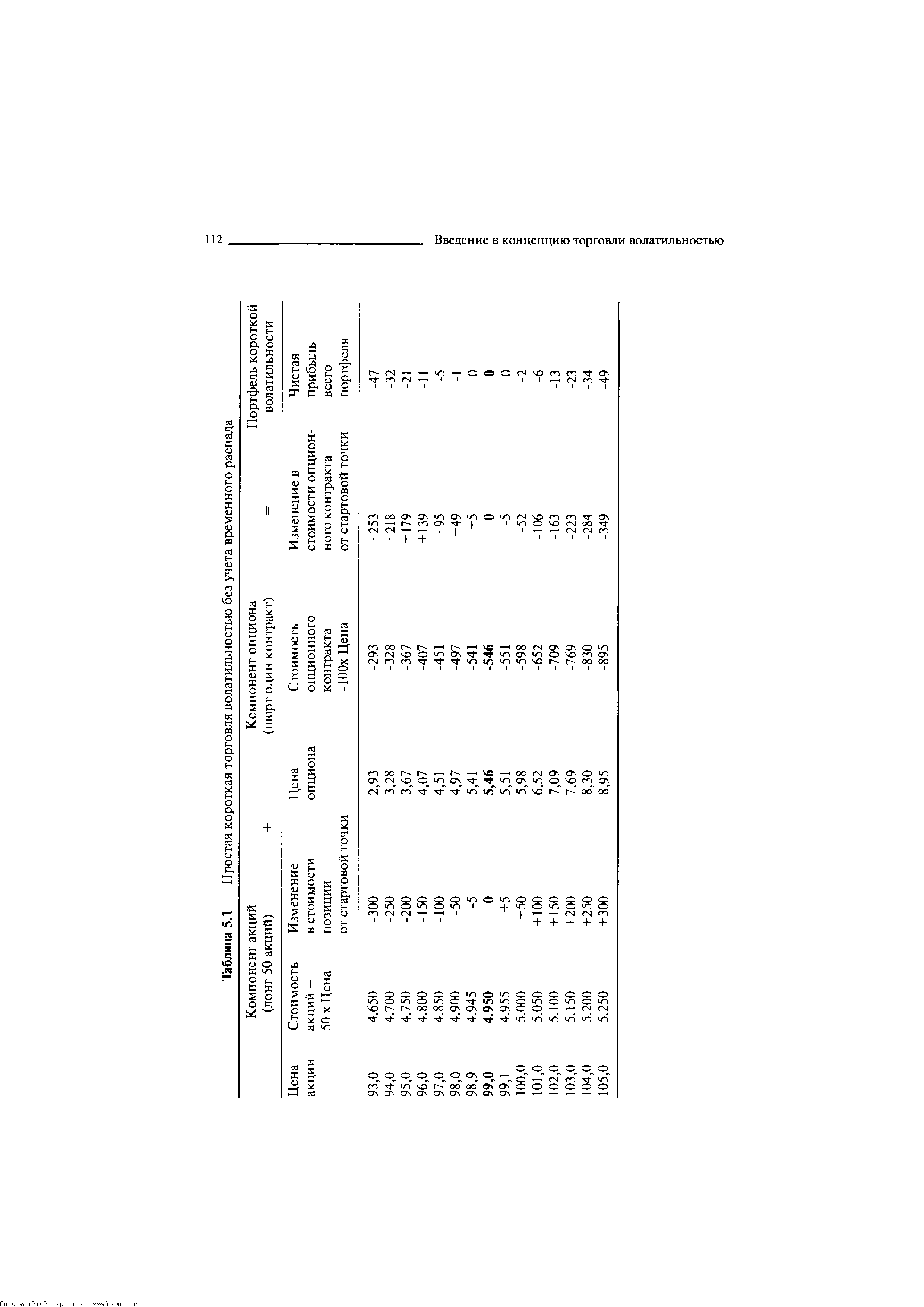

| Таблица 5.1 Простая короткая торговля волатильностью без учета временного распада |  |

Длинная и короткая торговля волатильностью, описанная в четвертой и пятой главах, использует комбинацию опционов колл и акций. Почти на всех биржах мира, на которых торгуются опционы, для каждого опциона колл существует опцион пут. Опционы пут могут быть использованы в волатильной торговле так же просто, как и опционы колл. До сих пор мы о них не упоминали, чтобы не усложнять объяснение. В этой главе мы познакомимся с использованием опционов пут и покажем, что для торговца волатильностью они неотличимы от опционов колл. Мы увидим, что цена и ценовые чувствительности опционов пут могут быть выведены напрямую из параметров опционов колл. Цены пут и колл опционов сложным образом взаимосвязаны. Если цена одного инструмента становится несвязанной с ценой другого, то можно увидеть, как устойчивая прибыль от перепродажи по более высокой цене может быть достигнута независимо от волатильности. [c.124]

КОРОТКАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ С ИСПОЛЬЗОВАНИЕМ ОПЦИОНОВ ПУТ [c.144]

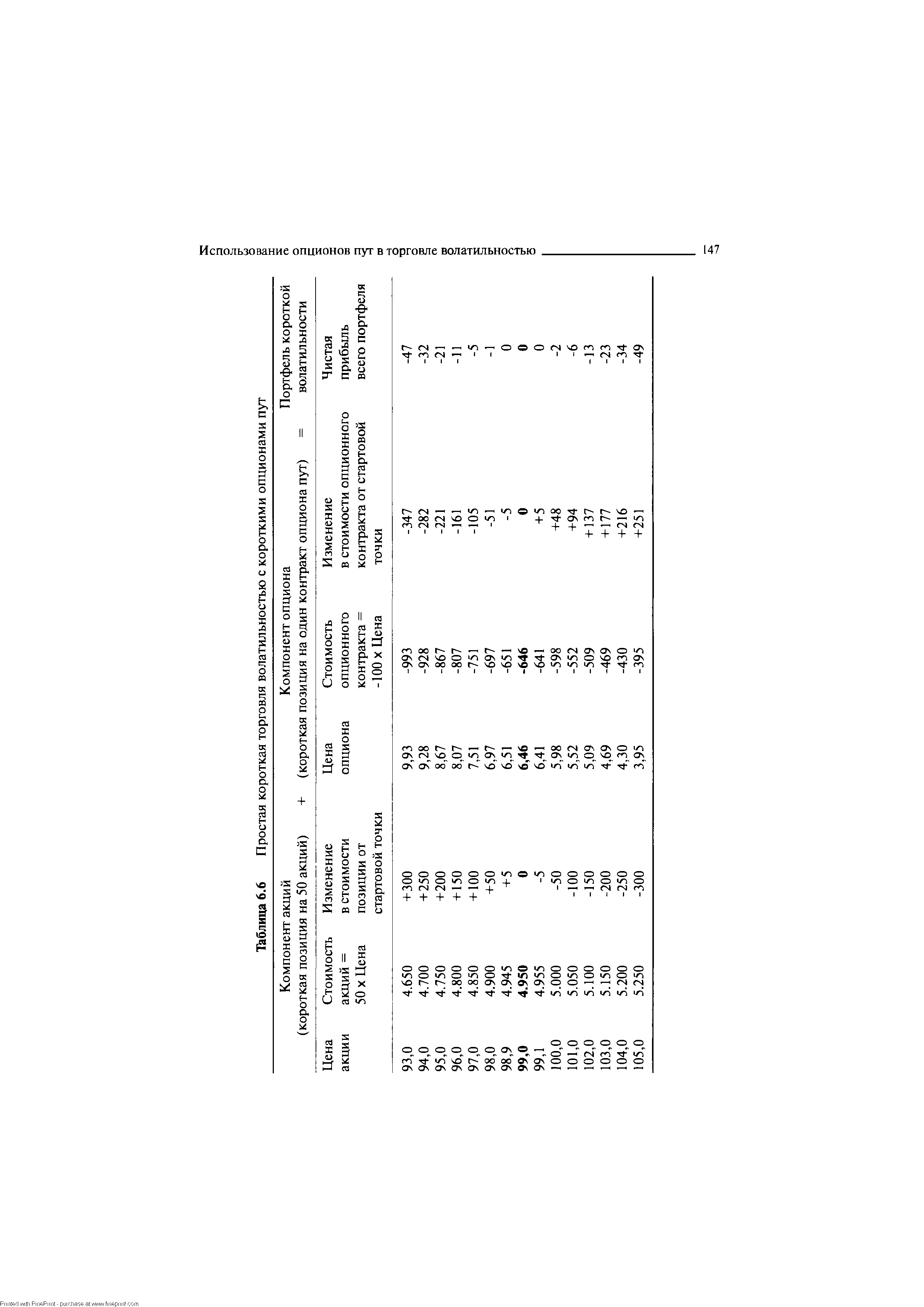

| Таблица 6.6 Простая короткая торговля волатильностью с короткими опционами пут |  |

Временной распад может и зачастую действительно вредит длинной торговле волатильностью. Когда мы прибегаем к такой торговле, то надеемся на возникновение ценовых движений. Любой день, когда цена базового инструмента стоит на месте, является днем потери временной стоимости. Если рынок, в который вы вовлечены, полностью застаивается, тогда убытки растут из-за временной коррозии. Торговцы длинной волатильностью в таких ситуациях говорят, что они "обескровлены до смерти" через тэту. Полезно будет узнать, какая степень волатильности ценового движения необходима, чтобы покрыть стоимость временного распада. Существует несколько способов выяснить это, и для того, чтобы показать только два из них, мы снова вернемся к первоначальной ситуации, которую разбирали выше. Вначале портфель содержит одногодичный опцион колл, оцененный в 5,46, и короткую позицию из 50 акций по 99. Мы в точке "В". [c.75]

Какова бы ни была истинная причина короткой торговли, хеджирование используется для сокращения или ликвидации направленного риска. Хочет ли торговец извлечь выгоду из временного распада и/или полагает, что опционы слишком дорогие, хеджирование является попыткой ликвидировать риск, связанный со значительным подъемом цены базовой акции. Торговля принесет чистую прибыль, если влияния времени и/или снижение волатильности превысят стоимость рехеджирования. [c.116]

Рисунок 6.10 представляет собой краткий обзор кривых цены, дельты, гаммы и линии прибыли при торговле волатильностью для четырех комбинаций длинной позиции, короткой позиции, опционов колл и пут. [c.150]

Мощные покупки и продажи могут вывести цену за пределы полос Боллинджера. Даже длинные ценовые бары в экстремальных условиях способны выйти за пределы полос. Основные торговые тактики подсказывают, что сильные развороты цены зачастую следуют за разрывом этих ведущих полос. Однако торговать против них очень рискованно, так как рынок может предпринять короткие серии волатильных колебаний прежде, чем наступит разворот. Учтите, что подобное поведение цены редко наблюдается при внутридневной торговле, за исключением утренней сессии сразу после открытия рынка. [c.340]

Проницательный трейдер, возможно, вышел бы из короткой позиции на втором баре сделки, когда он перевалил за максимум предыдущего бара. Причины Вилл-спрэд быстро приближался к нулевой линии. Мы должны ограничивать потери, а цена имела прорыв волатильности на 120 5/32, что означает чистый убыток всего в 1 тик или 32.50, плюс комиссионные. Вы, возможно, не решились бы выходить, а я бы сделал именно такой выбор, основываясь на поведении Вилл-спрэда в сочетании с прорывом диапазона торговли. Как я и говорил, это бизнес для думающего человека. [c.165]

Цена Акции ( ) Рисунок 5.4 Торговля короткой волатильностью [c.111]

Рисунок 5.6 иллюстрирует самые лучшие варианты короткой волатильной стратегии и является зеркальным отражением Рисунка 4.16, где показаны худшие варианты длинной волатильной стратегии. Это подтверждает существование двух противоположных видов торговой стратегии. Самый лучший исход одной торговой стратегии является самым худшим в другой. Максимальная прибыль одной торговли становится максимальным убытком другой. [c.117]

В качестве примера рассмотрим портфель, состоящий из длинной позиции на 12-месячный опцион колл и короткой позиции на 6-месячный опцион колл с одинаковыми ценами исполнения в 100. Рисунок 7.4 показывает ценовые профили отдельных компонентов и сам временной спрэд. На этом рисунке для простоты объяснения короткий опцион показан с положительным значением цены. Стоимость временного спрэда — это разница между двумя кривыми. Заметьте, первоначально портфель не представляет особенного интереса. Один опцион располагает 12 месяцами до срока истечения, а второй — 6 месяцами, оба оцениваются сходным образом, поэтому нетто-позиция будет крайне нечувствительна к изменениям цены акции и волатильности. Лучшее объяснение логики торговли, а также и то, как изменяется ценовая чувствительность, можно найти на Рисунке 7.5, который показывает временной спрэд кривых це- [c.161]

При волатильной торговле больше всего нас интересуют комбинации гаммы при различных ценах акции. Во многих опционных портфелях гаммой всего портфеля является сумма гамм его отдельных частей. Каждое отрицательное влияние нейтрализуется соответствующим положительным влиянием. Каждая короткая опционная позиция вносит отрица- [c.181]

Линии дожи достаточно важны, чтобы рассмотреть их отдельно от остальных фигур. В основном дожи отражают нерешительность на рынке, поскольку цена закрытия совпала с ценой открытия, тогда как торговля в течение дня происходила по значительно более высоким и более низким ценам. Если вы увидите две или более линии дожи за короткий промежуток времени на таком рынке, на котором они обычно не появляются значит появилась вероятность резкого движения. Двойные дожи могут предвещать рост волатильности на рынке, а для трейдеров на рынке опционов они должны быть особенно интересны. [c.235]

На российских площадках любой игрок может одинаково легко открывать длинные и короткие позиции, как играя на опережение, так и вступая в игру при начавшемся падении, продавая по рыночным ценам. Это, естественно, влияет на динамику цен биржевой сессии, и котировки часто стремительно движутся как вверх, так и вниз. Вследствие этого увеличиваются волатильность торгов и риск. Риск внутридневной торговли существенно возрастает, и спекулянты вместо того, чтобы выступать противоположной стороной сделки, предпочитают действовать вдоль спроса или преобладающего предложения, увеличивая тем самым на некоторое время возникший дисбаланс между спросом и предложением. Кто пробовал торговать хоть раз на российских площадках, мог заметить, насколько быстро и порой противоестественно котировки летят то вверх, то вниз. Складывается обманчивое впечатление, что на рынке действуют не профессионалы, а дилетанты, продающие по локальным минимумам и покупающие в районе локальных максимумов. В действительности страдают инвесторы, которых спекулянты вынуждают покупать дороже рыночных цен и продавать дешевле. [c.361]

Алчность движет игроками, внимание которых приковывается к стратегиям с высокой степенью риска. При торговле в чрезвычайно волатильных условиях, опасность потерь значительно возрастает. Большая амплитуда колебаний цены говорит о том, что цена совершает перемещения на большие дистанции за очень короткий промежуток времени. Такие горячие акции обычно предлагают несколько безопасных уровней открытия позиций, которыми пользуются многие инсайдеры для вытеснения спекулянтов с рынка. Приграничные участники рынка всегда улавливают подъем цен, но игнорируют понижение, когда открывают позиции на настроении толпы. Что произойдет дальше - целиком и полностью зависит от их контроля над позицией, потому что они не практикуют планирование позиций, выявление цели позиции или управление риском. [c.262]

На растущем рынке аналогичные риски несут держатели коротких позиций. Однако за исключением форс-мажорных обстоятельств рынок в целом редко вырастает или падает за день более чем на 5%. За последние сто лет можно но пальцам пересчитать дни, когда рынок в целом падал более чем на 10%. Тем не менее в данном случае речь идет не о рынке в целом и че о портфеле ценных бумаг клиента, а об отдельно взятой длинной позиции. Каждая конкретная бумага может легко упасть и вырасти на 10, 20 и даже 50%. Диверсифицированные вложения делают крупные инвестиционные фонды и без использования заемных средств. Участники же рынка, активно использующие все возможности маржинальной торговли, предпочитают торговать ограниченным числом финансовых инструментов. И большей частью отдают все свое внимание одной любимой бумаге с очень высокой волатильностью. Даже на спокойном рынке всегда существуют активы, цены на которые стремительно растут или падают и дневные колебания котировок которых часто превышают 10%. Именно они, как правило, и становятся предметом пристального внимания спекулянтов, так как дают шанс в течение месяца удвоить и даже утроить свой капитал. Либо проиграть за день все, если нет разумного ограничения на начальную маржу. [c.136]

С опционной волатильностью связано понятие кривой волатильности. Для построения кривой волатильности выбирается определенная дата экспирации опционов и страйки, по которым ведется торговля опционами с этой датой экспирации, откладываются по горизонтальной оси. По вертикальной оси откладываются значения опционной волатильности. Если в некоторой серии опционов проходит сделка, то по величине премии и цене базисного актива рассчитывается опционная волатильность и для соответствующего страйка на графике делается отметка (при этом желательно применять обозначения, различающие сделки по опционам колл и пут). В идеале все анализируемые сделки должны быть проведены за очень короткий отрезок времени для того, чтобы получить моментальный снимок рыночной ситуации. На том же графике могут быть изображены интервалы между ценами спроса и предложения, выраженные в терминах волатильности. Как правило, точки, соответствующие сделкам по опционам колл и пут на одном страйке, оказываются близкими, а ворота между ценами спроса и предложения имеют общую часть, что объясняется пут-колл паритетом (5.6) временные составляющие премий опционов колл и пут на одном страйке для устранения арбитражных возможностей должны быть равны, следовательно, должны быть равны и опционные волатильности. Кривая волатильности получается соединением этих точек ломаной или более гладкой линией. Когда на отдельных страйках сделки отсутствуют, то применяются методы интерполяции и экстраполяции, причем во внимание принимается весь массив имеющихся данных о сделках и заявках по всем сериям опционов со всеми месяцами исполнения. Данные об имеющихся опционных волатильностях заносятся в таблицу, в которой столбцы соответствуют страйкам, а строки месяцам исполнения (так называемую матрицу волатильностей). Таким образом, учитывается и временная структура опционных волатильностей. [c.62]

В этой главе мы ознакомимся с общепринятыми понятиями, используемыми в финансовом деле. Большинство читателей уяснят для себя, что означают такие термины, как длинная (лонг) и короткая (шорт) позиции, рыночная экспозиция, прибыль или убыток. Обсуждаемые вопросы затронут различные способы калькуляции цен опционов не математическим путем, и тогда будут использованы нестандартные термины. "Картина может рассказать тысячу историй" — выражение, дающее наилучшее представление о торговле волатильностью. Все вышеперечисленные термины и большинство сложных понятий будут объяснены с помощью графиков. Вы обнаружите, что для того, чтобы действительно понять торговлю волатильностью, надо уяснить такое понятие, как скорость изменения. Лучший способ понять, что такое скорость изменения (rates of hange) - внимательно изучить рисунки. [c.10]

В четвертой главе мы рассмотрели простейшую форму длинной торговли волатильностью владение опционом колл и противостоящей ему короткой позицией на базовую акцию. Идея стратегии заключается в извлечении выгоды от изменения будущей волатильности цены акции. Если опцион достаточно дешевый и/или будущая волатильность в необходимой степени высока, то в результате получится прибыль. Стратегия приносит прибыль благодаря покупке акции на низком уровне и продаже на высоком, а в итоге сделка приносит чистую положительную прибыль, если заработки при рехеджировании превышают убытки вследствие временного распада. Для получения положительной величины прибыли необходимо наличие надлежащих обстоятельств. Иногда можно определить, что опционы очень дорогие и/или волатильность акции будет понижаться. Переплата за дорогой опцион и небольшое или вообще никакое рыночное движение может привести к убыткам. Если опционы достаточно дорогие, тогда можно выбрать противоположную позицию и продавать волатильность (sell volatility). Короткая стратегия по волатильности является прямой противоположностью длинной волатильной стратегии во всех отношениях, и она также при удачном стечении обстоятельств может принести прибыль. Основной принцип стратегии состоит в короткой продаже опционов колл и хеджировании посредством длинной позиции по акции. Прежде, чем мы начнем обсуждение, нам следует рассмотреть ситуацию, в которой находится владелец короткой позиции на опцион колл. [c.103]

В общем, при торговле волатильностью предпочтительны, как правило, пять описанных дельта-нейтральных стратегий, которые вы могли бы применять. Если вы продаете волатильность, двумя подходящими стратегиями являются пропорциональный спрэд (может быть создан из опционов пут или колл) и непокрытая короткая комбинация. Если вы покупаете волатильность, уместны обратные спрэды (из опционов пут или колл), длинные стрэддлы или календарные спрэды. [c.312]

Признаки инсайдерской торговли, доказываемые большим увеличением торговой активности опциона, могут быть распознаны. Как правило, большая часть увеличенного объема приходится на серии опционов ближайшего времени, особенно с исполнением "при-деньгах" и, возможно, в серии следующего исполнения "вне-денег". Активность с этим не прекращается, однако. Она перебрасывается на другую серию опционов, поскольку маркет-мэйкеры - которые по характеру и функциям своей работы - продают в короткую опционы ближайшего времени, то есть те, которые трейдеры, знакомые с инсайдерской информацией, расхватьгоают везде, где могут найти. Кроме того, маркет-мэйкеры могут пробовать соблазнить своих клиентов, возможно, институты, продать несколько дорогих all-опционов на некоторую порцию акций из их портфеля. Деятельность такого сорта должна быть предупреждающим знаком продавцу волатильности, чтобы стоять в стороне при такой ситуации. [c.218]

Однако, существует случай, при котором опционы могли бы быть объектом агрессивной скупки инсайдерами, и все же не сопровождаться большим объемом торговли. Эта ситуация могла бы произойти с неликвидными опционами. В этом случае, биржевой брокер, исполняющий заказ инсайдеров, мог бы пойти в биржевую яму (pit), чтобы купить опционы. Однако маркет-мэйкеры вряд ли продадут ему много, предпочитая поднимать на них цену предложения (аска). Если это случается несколько раз подряд, опционы станут очень дорогими, поскольку брокер поднимает цену спроса неоднократно, но покупает каждый раз всего несколько контрактов. Тем временем, маркет-мэйкер продолжает поднимать цену предложения. В конечном счете, биржевой брокер заключает, что опционы слишком дороги и уходит. Возможно, клиент тогда покупает сами акции. В любом случае, опционы стали очень дорогими, поскольку спрос и предложения неоднократно поднимались, но, фактически не было большого объема из-за неликвидности контрактов. Следовательно, обычное предупреждение, связанное с внезапным увеличением объема торговли опционом отсутствовало бы. Тем не менее, и в этом случае продавец волатильности должен быть осторожен. Вы же не хотите продавать all-опционы прямо перед тем, как будут объявлены значимые корпоративные новости. Ключ здесь - подразумеваемая волатильность, может взрываться в коротком периоде времени (в пределах одного дня), что само по себе является достаточным предупреждением. [c.219]

На практике портфельные менеджеры используют неагрессивные методы динамического хеджирования, что предполагает отсутствие торговли самими ценными бумагами портфеля. Стоимость портфеля зависит от текущей дельты и модели и регулируется с помощью фьючерсов, а иногда пут-опционов. Плюсом использования фьючерсов является низкая стоимость трансакций. Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля. При падении портфеля продается больше фьючерсных контрактов, когда же стоимость портфеля растет, эти короткие позиции закрываются. Потери по портфелю, когда приходится закрывать короткие фьючерсные позиции при росте цен на акции, являются издержками по страхованию портфеля и эквивалентны стоимости гипотетических смоделированных опционов. Преимущество динамического хеджирования состоит в том, что оно позволяет с самого начала точно рассчитать издержки. Менеджерам, применяющим такую стратегию, это позволяет сохранить весь портфель ценных бумаг, в то время как размещение активов регулируется посредством фьючерсов и/или опционов. Предложенный неагрессивный метод, основанный на использовании фьючерсов и/или опционов, позволяет разделить размещение активов и активное управление портфелем. При страховании вы должны постоянно регулировать портфель с учетом текущей дельты, т. е. с определенной периодичностью, например, каждый день вы должны вводить в модель ценообразования опционов текущую стоимость портфеля, время до даты истечения, уровень процентной ставки и волатильность портфеля для определения дельты моделируемого пут-опциона. Если к дельте, которая может принимать значения 0 и -1 прибавить единицу, то вы получите соответствующую дельту колл-опциона, которая будет коэффициентом хеджирования, т.е. долей вашего счета, которую следует инвестировать в фонд. Допустим, коэффициент хеджирования в настоящий момент составляет 0,46. Размер фонда, которым вы управляете, эквивалентен 50 фьючерсным контрактам S P. Так как вы хотите инвестировать только 46% средств, вам надо изъять остальные 54%, т.е. 27 контрактов. Поэтому при текущей стоимости фонда, при данных уровнях процентной ставки и волатильности фонд должен иметь короткие позиции по 27 контрактам S P одновременно с длинной позицией по акциям. Так как необходимо постоянно перерассчитывать дельту и регулировать портфель, метод называется стратегией динамического хеджирования. Одна из проблем, связанная с использованием фьючерсов, состоит в том, что рынок фьючерсов в точности не следует за рынком спот. Кроме того, портфель, против которого вы продаете фьючерсы, может в точности не следовать за индексом рынка спот, лежащего в [c.234]

Стартовая цена акции ( ) Рисунок 5.6 Налучшие сценарии короткой волатильной торговли [c.117]

Таким образом, все аспекты длинной волатильной торговли с использованием опционов колл могут быть непосредственно применены к торговле с опционами пут. Влияние временного распада, воздействие изменения волатильности, смоделированная прибыль, а также лучшие и худшие варианты будут идентичны. Единственное различие состоит в том, что один портфель хеджируется посредством коротких акций, а другой -посредством длинных. Важно отметить, что оба портфеля имеют длинные позиции на опционы (long of options). [c.135]

Обращаясь к другой главной теме, освещенной автором - к "продаже волатильности", надо заметить, что здесь - представлено решение исключительно важной задачи, связанной с управлением риском коротких опционных позиций. Все торговцы, имеющие склонность к коллекционированию временной стоимости, которая обеспечивает чрезвычайно высокую доходность в спекулятивной торговле, знают насколько грандиозной может быть плата за принимаемый риск. Коннолли и здесь предлагает свое решение данной проблемы, что коренным образом изменяет структуру стратегии. Все становится простым и понятным есть прогнозируемый риск, и существует плата за него. [c.234]

Волатильность — это мера того, как сильно колеблется цена бумаги в процессе торговли и день ото дня. При больших колебаниях бумага считается волатильной, при незначительных — слабоволатильной. Понятно, что, чем меньше волатильность или изменчивость цены, тем меньше вероятность того, что цена изменится на большую величину в течение короткого промежутка времени. Соответственно меньше риск потерять деньги. [c.194]

Основной способ использования волатильности, как уже упоминалось, — это определение границ зоны возможных значений доходности гм (а с ней и границ цен рм) на следующем после расчета таге г + 1. Поэтому, если игрок пытается использовать волатильность для достаточно короткого прогноза (на день или три вперед), то он может, во-первых, сократить величину выборки N до минимально разумного уровня (чтобы исключить влияние более ранних данных), хотя при этом существенно падает надежность определения величины а. А во-вторых, он может использовать авторегрессионные гетероскедастичные модели определения волатильности (AR H, AR H и др.). Эти модели позволяют учесть эффект кластеров на рынке, когда торговля достаточно хорошо может быть разделена на периоды низкой и высокой волатильности. [c.206]

Эти две чрезвычайные ситуации могут создать условия, позволяющие бдительному дэйтрейдеру сделать большую прибыль за очень короткий отрезок времени. Но такая торговля не норма, а исключение. Большая часть времени, в течение которого я торгую, далеко не такая волнующая и привлекательная. Некоторым, вероятно, мое занятие даже покажется крайне утомительным. Но развлекаться поедем в Лас-Вегас. А чтобы заработать на хлеб, я иду туда, где можно получить прибыль. Чаще всего - туда, куда не смотрит весь остальной мир низко-волатильные бумаги, акции, которые не движутся, и те, которых нет в заголовках. Это мое средство к существованию, поэтому шутки в сторону. И всякий раз я напоминаю себе я в этой игре не ради острых ощущений. Я в ней, чтобы заработать на жизнь. [c.51]

Смотреть страницы где упоминается термин КОРОТКАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ

: [c.107] [c.113] [c.119] [c.123] [c.121] [c.125] [c.57]Смотреть главы в:

Покупка и продажа волатильности -> КОРОТКАЯ ТОРГОВЛЯ ВОЛАТИЛЬНОСТЬЮ