Если рынок действительно руководствуется теми соображениями, которые были положены в основу формул для теоретической стоимости опционов, то полученная кривая волатильностей для одного месяца исполнения должна быть горизонтальной прямой. Действительно, каждый участник торгов составляет для себя прогноз волатильности и при наличии запаса по волатильности, который представляется ему существенным, готов покупать недооцененные и продавать переоцененные опционы. Если опционы на [c.62]

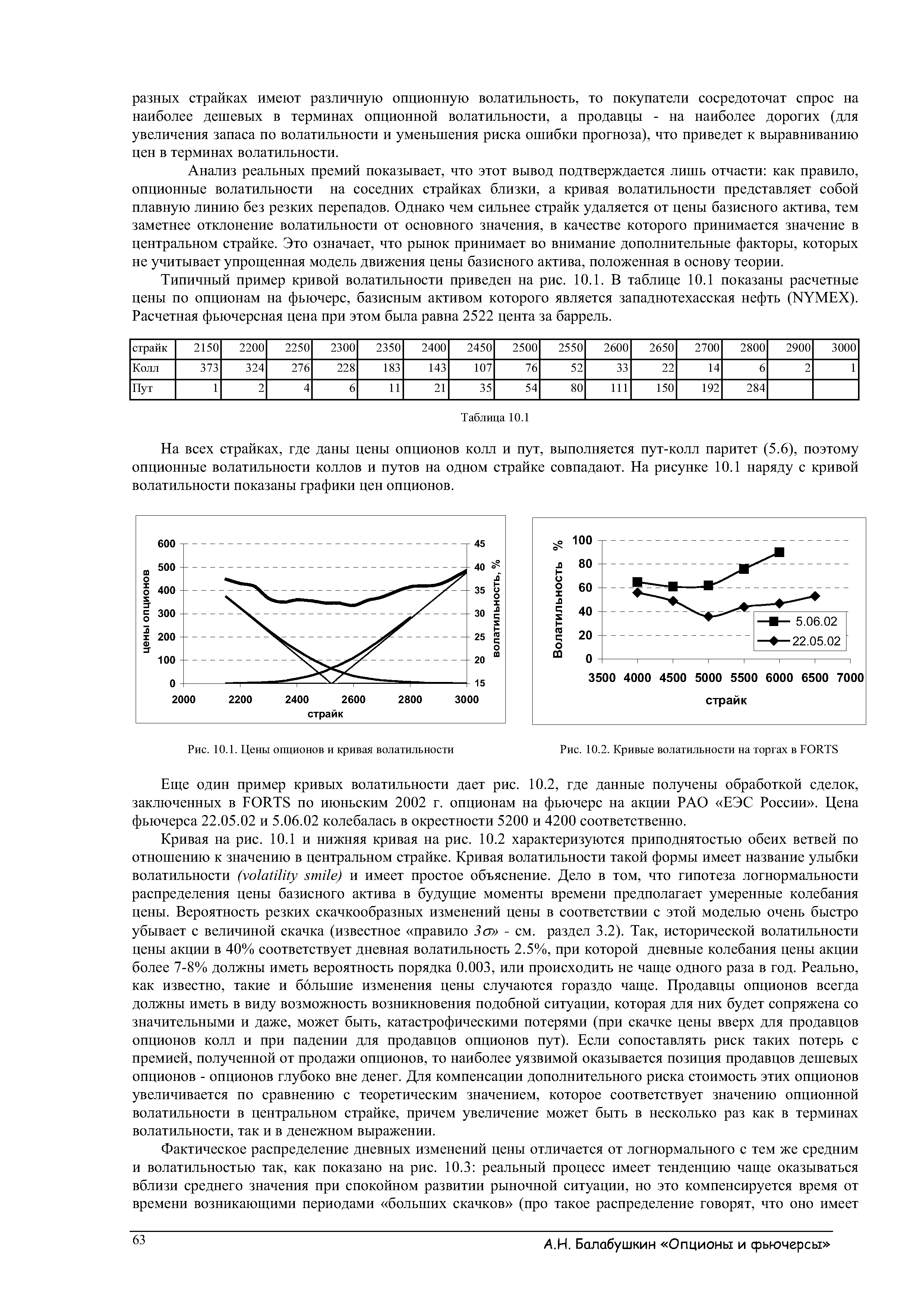

| Рис. 10.1. Цены опционов и кривая волатильности |  |

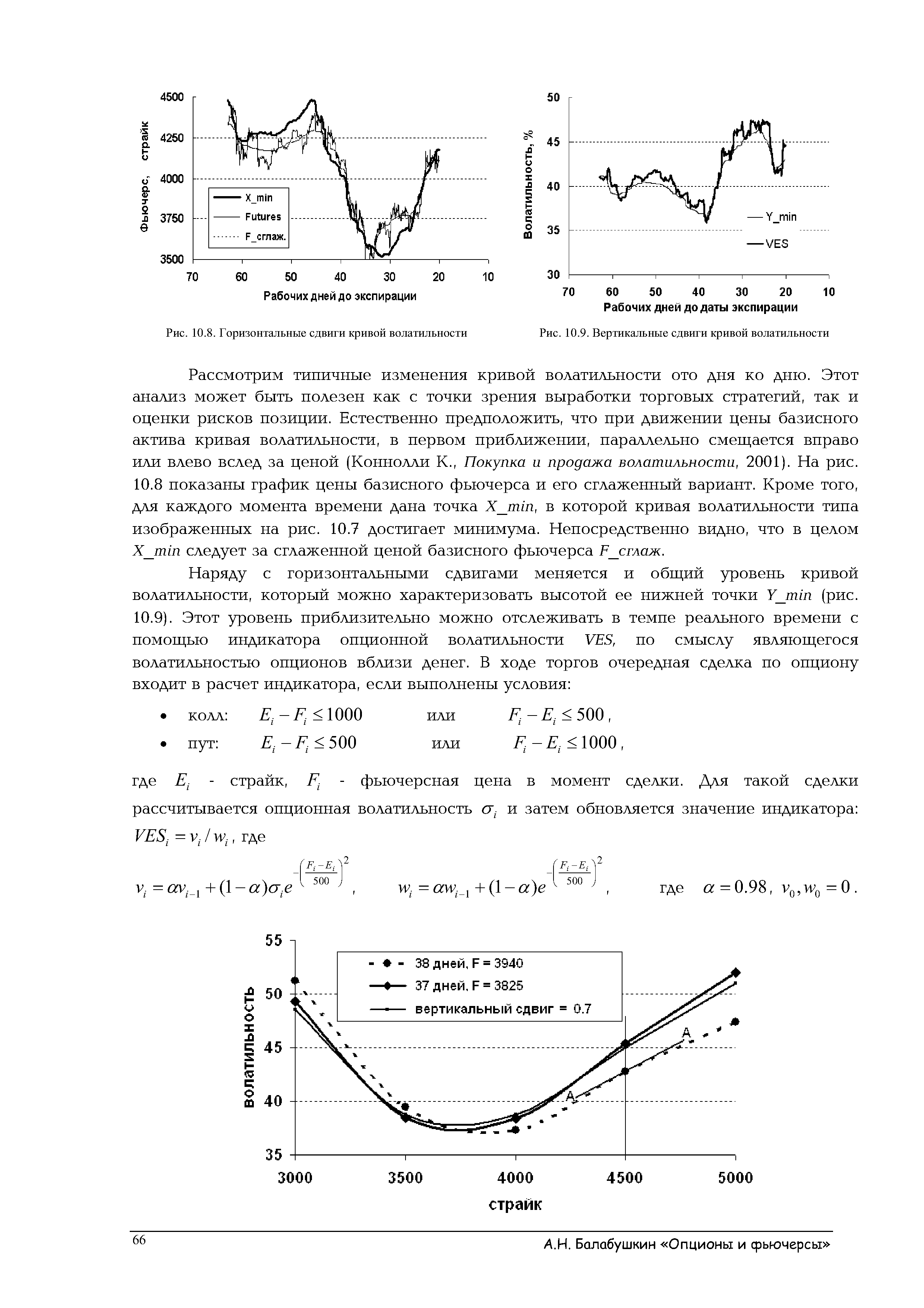

| Рис. 10.8. Горизонтальные сдвиги кривой волатильности |  |

В данном примере волатильность сглаженной цены фьючерса оказалась близка к 30%, что меньше опционных волатильностей в графе 4. По этой причине гамма-фактор не компенсирует тета-фактор, однако благодаря повышению общего уровня кривой волатильности суммарный итог всех трех факторов оказывается положительным (графа 12). С учетом дискретности фьючерсной позиции и того, что сами коэффициенты чувствительности лишь приблизительно, в малом , описывают колебания стоимости портфеля, числа в колонках 7 и 12 достаточно близки. [c.69]

Дополнительная информация о настроениях рынка может быть получена из кривых волатильности. В таблице 10.3 для выборочных дней приведены опционные волатильности для различных серий июньских опционов, полученные обработкой и усреднением по всем сделкам в той или иной серии, совершенным в [c.70]

Данный пример демонстрирует информационную ценность опционов их премии, пересчитанные в кривую волатильности, более детально выявляют настроения рынка, чем цены базисного актива и фьючерсов. На западных рынках имеются многочисленные подтверждения того, что структура опционных премий предвещала крупные падения фондового рынка, например, в октябре 1987 года. [c.71]

Выше разобраны базовые подходы к торговле волатильностью . Более тонкие методы приходится привлекать, если в среднем кривая волатильности располагается на том же уровне, что и прогноз, и тем самым в целом запаса по волатильности нет. Эти приемы опираются на анализ формы кривой волатильности, продажу относительно переоцененных и покупку недооцененных опционов на различных страйках. Дополнительные возможности связаны с различием кривых волатильности, полученных практически одновременно, но для различных месяцев экспирации. Эта информация используется при выборе оптимальных временных спрэдов. Некоторые свойства временных спрэдов рассмотрены в следующей главе. [c.75]

Волатильности разных периодов, как правило, не совпадают, так же, как обычно не совпадают форвардные ставки. Если соединить уровни волатильности разных периодов линией, получится кривая волатильности. [c.155]

По данным таблицы можно построить следующую кривую волатильности. [c.155]

Вега — считается но месяцам и в целом но портфелю. Как правило, если кривая волатильности относительно плавная, то риск веги можно группировать по трем соседним месяцам (например, сумма августа, сентября, октября). Только во время кризисов кривая становится очень вогнутой, и предложенная группировка веги недостаточно точно отражает риски. [c.241]

Кредитный риск 279 Кривая волатильности 155, 231 Леверидж 32, 88 ЛИБОР 118, 187 [c.412]

Дополнительная информация о настроениях рынка может быть получена из сравнения опционных волатильностей для отдельных серий опционов — так называемых кривых вола-тильности. Для получения кривой волатильности в идеале следует взять моментальный снимок рыночной ситуации и построить график, показывающий зависимость опционной волатильности от страйка. [c.425]

Вторая строка относится ко дню, предшествовавшему резкому падению цены акции. Интересно, что хотя наблюдавшаяся до этого динамика фьючерсной цены не предвещала столь резкого движения, характер кривой волатильности показывает, что оно ожидалось. Это выражается и в отсутствии сделок по опционам с большими страйками, и в изменении формы кривой - левый край приподнят, правый опущен. [c.426]

Третья строка - это начало роста цены акции, и кривая волатильности демонстрирует ожидания дальнейшего роста больше торгуются опционы колл, правый край кривой волатильности приподнят. [c.426]

Полосы Боллинджера схожи с конвертами скользящих средних. Различие между ними состоит в том, что границы конвертов расположены выше и ниже кривой скользящего среднего на фиксированном, выраженном в процентах расстоянии, тогда как границы полос Боллинджера строятся на расстояниях, равных определенному числу стандартных отклонений. Поскольку величина стандартного отклонения зависит от волатильности, полосы сами регулируют свою ширину она увеличивается, когда рынок неустойчив, и уменьшается в более стабильные периоды. [c.56]

На графике присутствуют три линии (1) подразумеваемая волатильность, (2) действительная волатильность и (3) линия разности между первыми двумя. Есть, однако, существенное различие в том, что подразумевают эти кривые. [c.214]

Кривая подразумеваемой волатильности [c.214]

Кривая действительной волатильности [c.215]

Анализ реальных премий показывает, что этот вывод подтверждается лишь отчасти как правило, опционные волатильности на соседних страиках близки, а кривая волатильности представляет собой плавную линию без резких перепадов. Однако чем сильнее страйк удаляется от цены базисного актива, тем заметнее отклонение волатильности от основного значения, в качестве которого принимается значение в центральном страйке. Это означает, что рынок принимает во внимание дополнительные факторы, которых не учитывает упрощенная модель движения цены базисного актива, положенная в основу теории. [c.63]

Типичный пример кривой волатильности приведен на рис. 10.1. В таблице 10.1 показаны расчетные цены по опционам на фьючерс, базисным активом которого является западнотехасская нефть (NYMEX). Расчетная фьючерсная цена при этом была равна 2522 цента за баррель. [c.63]

На всех страиках, где даны цены опционов колл и пут, выполняется пут-колл паритет (5.6), поэтому опционные волатильности коллов и путов на одном страйке совпадают. На рисунке 10.1 наряду с кривой волатильности показаны графики цен опционов. [c.63]

Еще один пример кривых волатильности дает рис. 10.2, где данные получены обработкой сделок, заключенных в FORTS по июньским 2002 г. опционам на фьючерс на акции РАО ЕЭС России . Цена фьючерса 22.05.02 и 5.06.02 колебалась в окрестности 5200 и 4200 соответственно. [c.63]

Кривая на рис. 10.1 и нижняя кривая на рис. 10.2 характеризуются приподнятостью обеих ветвей по отношению к значению в центральном страйке. Кривая волатильности такой формы имеет название улыбки волатильности (volatility smile) и имеет простое объяснение. Дело в том, что гипотеза логнормальности распределения цены базисного актива в будущие моменты времени предполагает умеренные колебания цены. Вероятность резких скачкообразных изменений цены в соответствии с этой моделью очень быстро убывает с величиной скачка (известное правило За - см. раздел 3.2). Так, исторической волатильности цены акции в 40% соответствует дневная волатильность 2.5%, при которой дневные колебания цены акции более 7-8% должны иметь вероятность порядка 0.003, или происходить не чаще одного раза в год. Реально, как известно, такие и большие изменения цены случаются гораздо чаще. Продавцы опционов всегда должны иметь в виду возможность возникновения подобной ситуации, которая для них будет сопряжена со значительными и даже, может быть, катастрофическими потерями (при скачке цены вверх для продавцов опционов колл и при падении для продавцов опционов пут). Если сопоставлять риск таких потерь с премией, полученной от продажи опционов, то наиболее уязвимой оказывается позиция продавцов дешевых опционов - опционов глубоко вне денег. Для компенсации дополнительного риска стоимость этих опционов увеличивается по сравнению с теоретическим значением, которое соответствует значению опционной волатильности в центральном страйке, причем увеличение может быть в несколько раз как в терминах волатильности, так и в денежном выражении. [c.63]

На рис. 10.7 показаны кривые волатильности для двух дней, отстоящих от даты экспирации на указанные сроки (кривые даются на середины соответствующих торговых сессий). Эти кривые имеют типичную форму улыбки волатильности (volatility smile) — левая и правая ветви кривой приподняты. В данном случае биномиальный метод представляется наиболее подходящим, однако и формула Блэка стоимости опционов на фьючерсы с г — О дает достаточно близкие с практической точки зрения результаты. [c.65]

Рассмотрим типичные изменения кривой волатильности ото дня ко дню. Этот анализ может быть полезен как с точки зрения выработки торговых стратегий, так и оценки рисков позиции. Естественно предположить, что при движении цены базисного актива кривая волатильности, в первом приближении, параллельно смещается вправо или влево вслед за ценой (Коннолли К., Покупка и продажа волатильности, 2001). На рис. 10.8 показаны график цены базисного фьючерса и его сглаженный вариант. Кроме того, для каждого момента времени дана точка X min, в которой кривая волатильности типа изображенных на рис. 10.7 достигает минимума. Непосредственно видно, что в целом X min следует за сглаженной ценой базисного фьючерса Р сглаж. [c.66]

Наряду с горизонтальными сдвигами меняется и общий уровень кривой волатильности, который можно характеризовать высотой ее нижней точки Y min (рис. 10.9). Этот уровень приблизительно можно отслеживать в темпе реального времени с помощью индикатора опционной волатильности VES, по смыслу являющегося волатильностью опционов вблизи денег. В ходе торгов очередная сделка по опциону входит в расчет индикатора, если выполнены условия [c.66]

Благодаря двум указанным перемещениям результирующая кривая располагается значительно ближе к кривой волатильности 37 дня, чем исходная кривая 38 дня. Оптимальный вертикальный сдвиг обычно близок к изменениям Y min. [c.67]

Первая строка таблицы соответствует периоду, когда в динамике фьючерсной цены отсутствовал резко выраженный тренд, и, соответственно, кривая волатильности имела типичную форму volatility smile . Вторая строка относится ко дню, предшествовавшему резкому падению цены акции. Интересно, что хотя наблюдавшаяся до этого динамика фьючерсной цены не предвещала столь резкого движения, характер кривой волатильности показывает, что оно ожидалось. Это выражается и в отсутствии сделок по опционам с большими страиками, и в изменении формы кривой - левый край приподнят, правый опущен. Третья строка - это начало роста цены акции, и кривая волатильности демонстрирует ожидания дальнейшего роста больше торгуются опционы колл, правый край кривой волатильности приподнят. Дата 22 мая интересна тем, что изменение настроения трейдеров произошло в течение дня резкое падение цены перед 14 00 (рис. 10.16) привело к смещению распределения торгуемых серий опционов по страйкам и изменению формы кривой. Наконец, локальный всплеск цены 5 июня был воспринят как начало восходящего тренда после значительного падения, однако резко возросшие опционные волатильности свидетельствовали также о повышенной неуверенности трейдеров в дальнейшем развитии событий. [c.71]

В 1994 г. Дерман и Кани разработали модель, базирующуюся на биноминальном дереве, ранее использовавшуюся для долгосрочных американских опционов на акции, для оценки барьерных опционов в условиях кривой волатильностей (каждому периоду соответствует свой уровень волатильности). Постепенно биноминальные модели эволюционировали в триноминальные, дав возможность более точной оценки премий опционов. [c.148]

Многие продукты имеют не только цену спот, но и форвардные кривые, колеблющиеся даже при устойчивом споте. На валютном рынке, например, форвардные кривые являются результатом соотношения процентных ставок двух валют. В случае с товарными фьючерсами, форвардные кривые — результат прогноза будущей конъюнктуры рынка. Например, форвардная кривая видоизменяется при изменении ожиданий о дефиците предложения товара на дату истечения контракта (ba kwardation). Кроме форвардных кривых базового актива (структуры срочных цен) существуют форвардные кривые волатильности (структура волатильности). [c.335]

Для анализа рис. 14 желательно иметь также более глубокую ретроспективу. На рис. 15 показана динамика цены акции с октября 1998 года, а на рис. 16 для каждого момента дана истинная волатильность в предыдущий трехмесячный период (кривая волатильность ) и историческая волатильность, рассчитанная методом EWMA с параметром а = 0.99 по данным, не включающим предыдущий трехмесячный период (кривая EWMA 0.99 ), Иными [c.424]

В таблице 4 для выборочных дней приведены опционные волатлльности для различных серий июньских опционов, полученные обработкой и усреднением по всем сделкам в той или иной серии, совершенным в течение дня. Хотя каждую строчку таблицы лишь условно можно назвать кривой волатильностей, она дает некоторое представление о характере торгов в указанный день. Выбранные даты отмечены на рис. 13 вертикальными линиями. [c.426]

Первая строка таблицы соответствует периоду, когда в динамике фьючерсной цены отсутствовал резко выраженный тренд, и, соответственно, кривая волатильности имела типичную форму volatility smile — была приблизительно симметрична относительно центрального страйка 5000 (средний уровень фьючерсной цены в этот день) с приподнятыми краями. [c.426]

Смотреть страницы где упоминается термин Кривая волатильности

: [c.214] [c.62] [c.63] [c.64] [c.64] [c.65] [c.67] [c.67] [c.67] [c.69] [c.71] [c.104] [c.155]Смотреть главы в:

Опционы полный курс для профессионалов -> Кривая волатильности