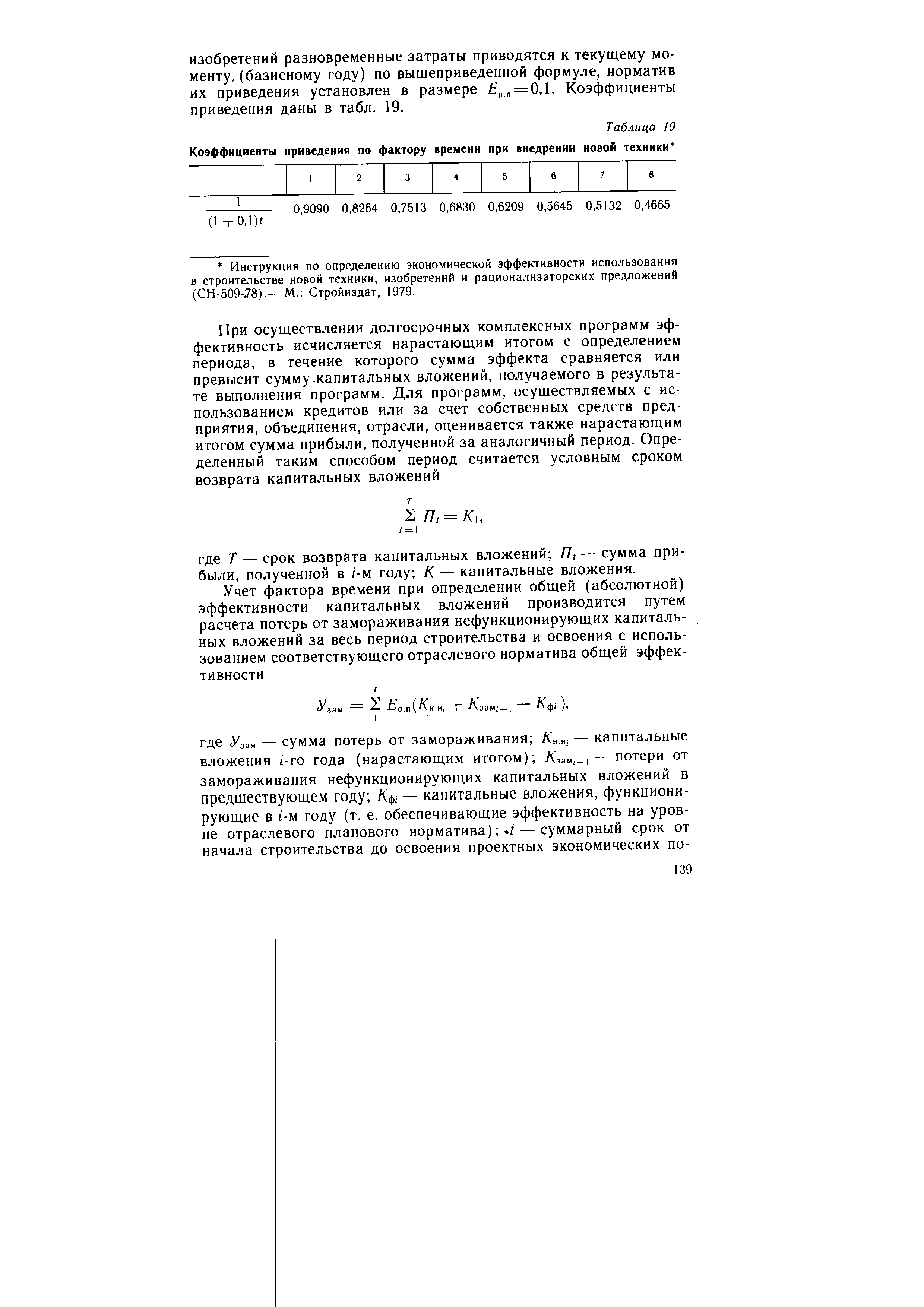

| Таблица 19 Коэффициенты приведения по фактору времени при внедрении новой техники |  |

Широкое применение программно-целевого метода планирования существенно заострило эту проблему. В чем же экономический смысл учета фактора времени при использовании хозяйственных ресурсов Необходимость корректировки затрат ресурсов и получения экономических результатов вызвана тем, что ценность экономических величин изменяется по временной шкале в такой последовательности убывание ценности по мере увеличения планового горизонта и увеличения по мере сокращения планового горизонта. Соизмерение разновременности затрат осуществляется путем введения коэффициента приведения по фактору времени, имеющего следующий вид [c.184]

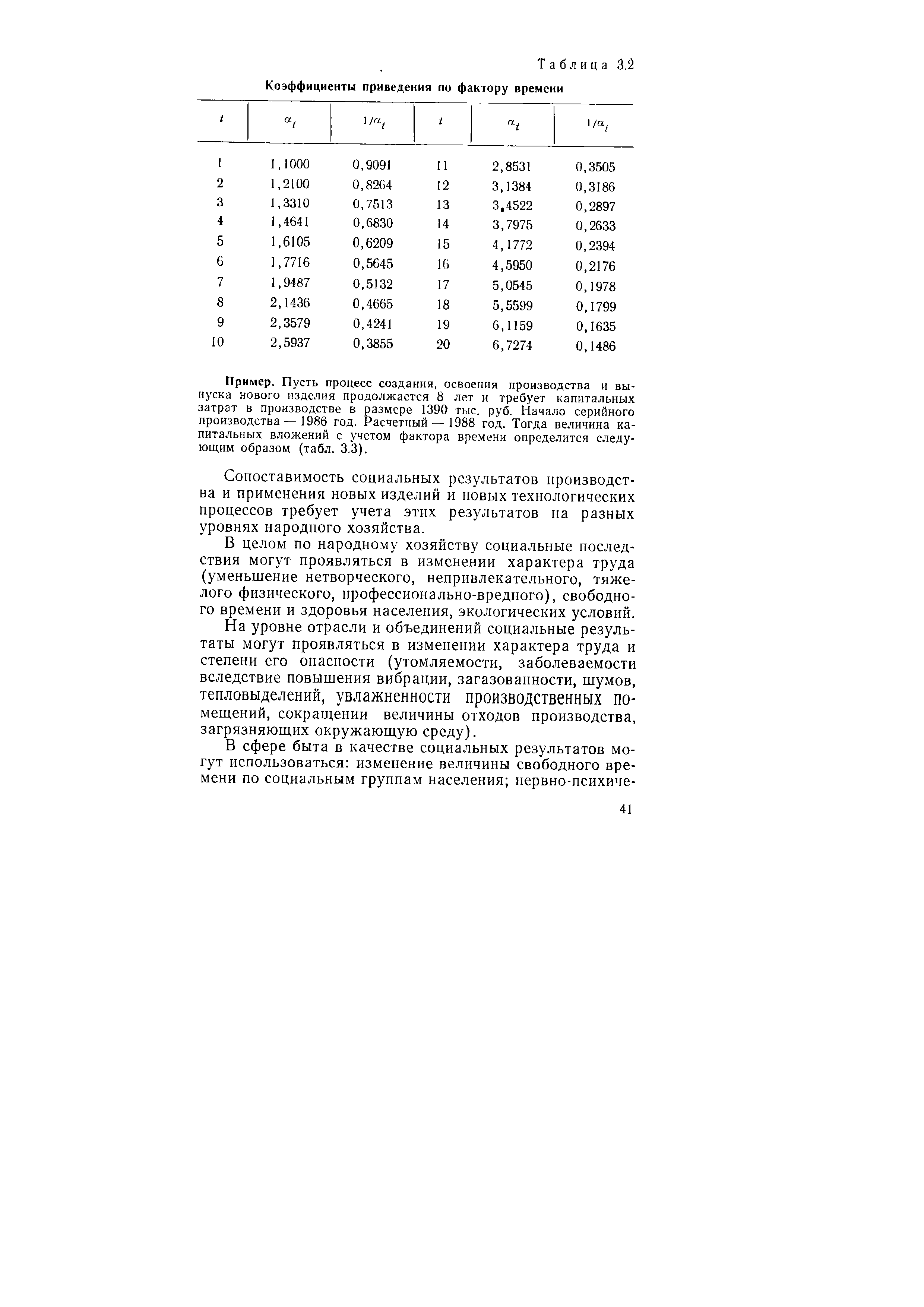

| Таблица 3.2 Коэффициенты приведения по фактору времени |  |

Значения коэффициентов приведения по фактору времени приведены в табл. 2.1. [c.165]

Еи — нормативный коэффициент эффективности, 1/г. Кп. — показатель полных (приведенных по фактору времени — по норме дисконта) капиталовложений, руб. [c.416]

Для сопоставления величин предпроизводственных затрат, осуществленных в течение нескольких лет, было учтено их приведение по фактору времени. В качестве базового года принят первый год серийного выпуска новых изделий. Приведение выполнялось по известным формулам и численным значениям коэффициентов [19]. [c.198]

Теперь большинство экономистов признает необходимость учета фактора времени при расчете эффективности по формуле сложных процентов. Имеющиеся разногласия касаются в основном величины коэффициента Енп, используемого в формуле приведения по фактору времени. Так, в Типовой методике определения экономической эффективности капитальных вложений содержится рекомендация об использовании в формуле сложных процентов пониженной нормы эффективности но сравнению с той, которая [c.150]

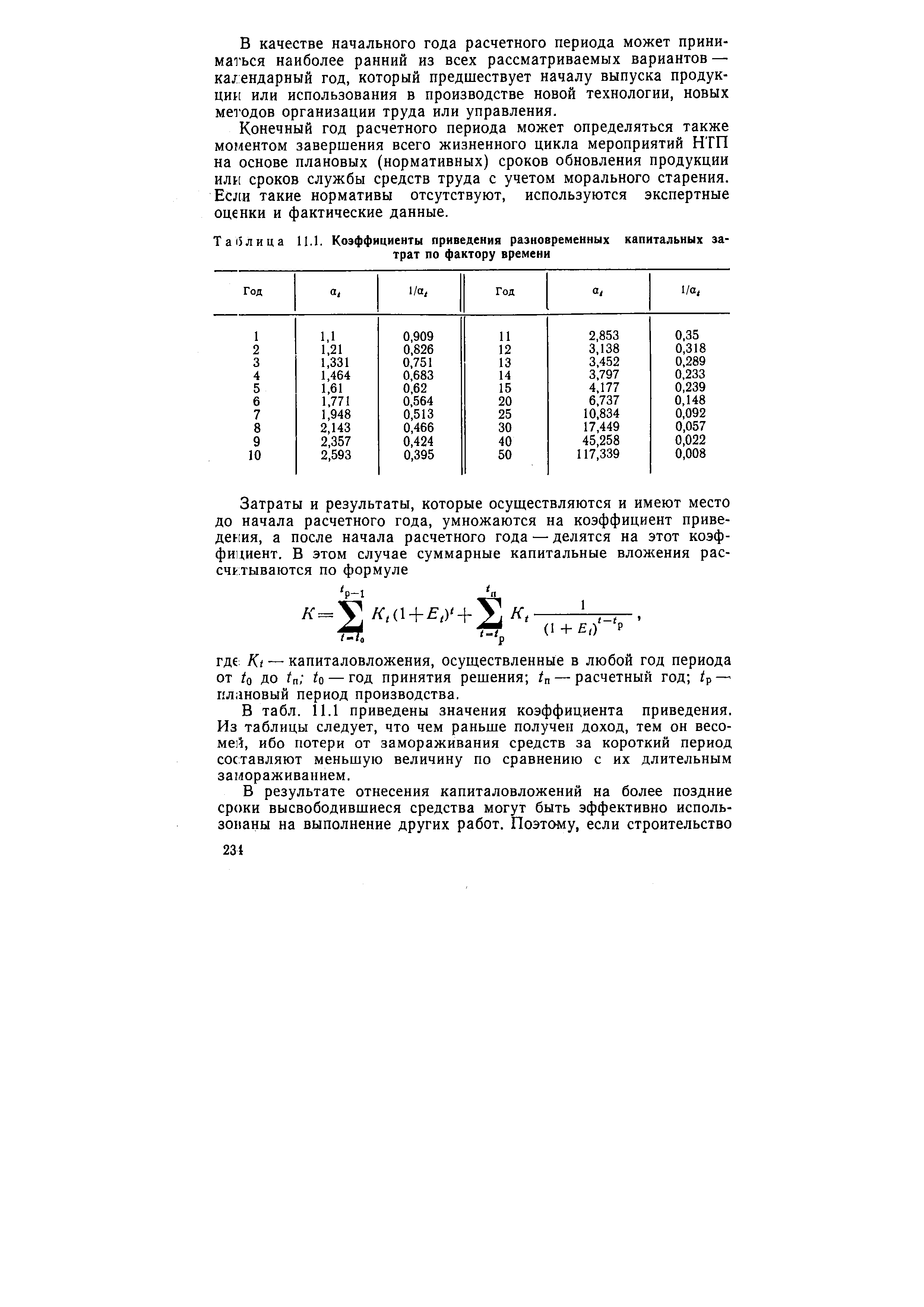

| Таблица 11.1. Коэффициенты приведения разновременных капитальных затрат по фактору времени |  |

При определении приведенных затрат продукции нового качества учитываются предпроизводственные расходы, связанные с проведением научно-исследовательских работ. Эти расходы приравниваются к капитальным вложениям и поэтому приводятся по фактору времени к расчетному году с помощью коэффициента приведения а, который определяется по формуле [c.52]

Фактор времени учитывается общепринятыми методами. Затраты и результаты, осуществляемые и получаемые до начала расчетного года, умножаются на коэффициент приведения по времени Q(t), а после начала расчетного года делятся на этот коэффициент. [c.62]

В этой связи, если по сравниваемым вариантам вложения осуществляются в разные сроки, то сравнение вариантов согласно методике определения социально-экономической эффективности новой техники и капитальных вложений с учетом фактора времени выполняется путем приведения к одному моменту единовременных и текущих затрат на создание и внедрение новых и базовых электроизделий и результатов их применения. Подобное приведение осуществляется путем умножения (деления) затрат и результатов соответствующего года на коэффициент приведения, который рассчитывается по формуле [c.233]

Учет влияния фактора времени на величину затрат и экономического эффекта должен производиться следующим образом. Согласно Типовой методике [51 ] затраты и вложения поздних лет приводятся к текущему моменту через коэффициент приведения, исчисляемый по выражению [c.228]

При расчетах годового экономического эффекта фактор времени учитывается путем приведения к одному моменту (началу расчетного года) единовременных (капитальных) и текущих (эксплуатационных) затрат на создание и внедрение новой и базовой техники и результатов ее применения. Для такого приведения используется специальный коэффициент at, определяемый по формуле [c.78]

Назовем эту дополнительную прибыль эффектом фактора времени . Трудность заключается в количественном выражении эффекта. Нам кажется, что для этих целей можно использовать нормативный коэффициент эффективности ( ), который показывает минимальный размер прибыли, получаемой с 1 руб. капитальных вложений за год в сфере народного хозяйства. Тогда величина эффекта от влияния фактора времени составит Я6П , а приведенная сумма прибыли по сравниваемому варианту определится из выражения [c.45]

За период доразработки по варианту II получено 53,26 млн. руб. прибыли со средним сроком функционирования каждого рубля 6,5 года. Эффект фактора времени составит 53,26-6,5-0,17 = 58,8 млн. руб. С учетом этого, приведенная масса прибыли составит 112,06 млн. руб. (53,26 + 58,8). Данная прибыль получена в результате использования 240 млн. руб. капиталовложений со средним сроком отвлечения каждого рубля в течение трех лет. В то же время отвлечение этих средств на нужды народного хозяйства дало бы 122,4 млн. руб. прибыли (240-3-0,17). Поскольку определяется данная величина через нормативный коэффициент сравнительной эффективности ( = 0,17), назовем ее нормативной прибылью (Ян). [c.47]

Учет фактора времени, когда капитальные вложения осуществляются в течение ряда лет и когда текущие издержки и результаты производства существенно меняются по годам разработки, осуществляется путем приведения к одному моменту времени единовременных и текущих затрат. Такое приведение выполняется с помощью коэффициента приведения. Затраты и результаты, получаемые до начала расчетного года, умножаются на коэффициент приведения (а(), а после начала расчетного года делятся на этот коэффициент. Коэффициент приведения определяется из выражения [c.52]

Учет фактора времени в соответствии с Методикой [15] осуществляется с помощью коэффициента приведения, значения которого определяются по формуле [c.40]

Учет фактора времени в расчетах экономической эффективности имеет существенное значение при выборе направлений развития науки и- техники, инвестиционных программ, повышении надежности и долговечности продукции, для сопоставления и определения экономической весомости отдаленных затрат и результатов относительно текущего момента времени, когда принимается то или иное хозяйственное решение. В Типовой методике определения экономической эффективности капитальных вложений (1969 г.) отдаленные затраты предложено приводить к одному моменту времени путем умножения (деления) затрат соответствующего года на коэффициенты приведения, определяемые по формуле сложных процентов. Норматив приведения был установлен 0,08. [c.41]

При определении приведенных затрат на переработку нефтепродуктов на объектах нефтебазового хозяйства необходимо учитывать движение основных фондов, их списание и восстановление. Причем капитальные вложения в развитие этих объектов на реконструкцию и расширение по каждому контрольному году планового периода должны учитываться отдельно. Все капитальные вложения на первый плановый период относятся к первому контрольному году, а капитальные вложения второго периода — ко второму контрольному году нарастающим итогом. При определении приведенных затрат должна учитываться и минимальная себестоимость переработки, соответствующая максимально возможной пропускной способности. Минимальная себестоимость должна определяться на основе изучения по каждой нефтебазе зависимости уровня текущих затрат от основных факторов производства, т. е. спроса на нефтепродукты в зоне обслуживания (объема реализации), стоимости имеющихся основных фондов, коэффициента неравномерности снабжения нефтебазы и фактора времени. При определении приведенных затрат с учетом расширения действующих объектов нефтебазового хозяйства, предусмотренного проектами, следует учитывать долю затрат, зависящих от объема реализации нефтепродуктов. Она может изменяться в широком диапазоне в зависимости от" категории нефтебаз, объема реализации нефтепродуктов и особенностей транспортного обслуживания. В связи с этим доля зависимых затрат должна определяться отдельно по каждой нефтебазе на основе изучения поведения этого показателя за продолжительный ретроспективный период. [c.144]

Задача оптимального развития и размещения нефтебазового хозяйства отдельно взятого территориального управления Главнефтеснаба РСФСР по своему характеру является динамической. Динамический аспект задачи развития и размещения нефтебазового хозяйства связан с необходимостью учета фактора времени, который сказывается в том, что периоды строительства и эксплуатации объектов нефтебазового хозяйства могут не укладываться в рамки одного периода, и в том, что решение о размещении объектов нефтебазового хозяйства, а также решение о его функционировании или закрытии должно быть принято с учетом всего рассматриваемого отрезка времени, а не каждого планируемого периода в отдельности. Неразумно, например, закрывать действующую нефтебазу (филиал) в одном периоде, а затем открывать ее в другом. Решения, полученные для каждого периода, должны быть непротиворечивыми и наилучшими с точки зрения всего рассматриваемого отрезка времени в целом. Фактор времени следует учитывать также при определении показателей целевой функции. Коэффициенты целевой функции динамической задачи формируются на основе интегральных экономических показателей. Интегральные затраты включают производственные затраты и суммированные за все годы планового периода, приведенные к одному моменту времени, затраты на перевозки. [c.74]

Вопрос о способах учета фактора времени при выборе проектных вариантов в экономической литературе IB настоящее время еще не решен. Это отразилось и в рекомендациях Типовой методики. Вот как сказано в ней по этому поводу Если по сравниваемым вариантам капитальные вложения осуществляются в разные сроки, а текущие затраты изменяются во времени, то сравнение вариантов следует производить приведением затрат более поздних лет к текущему моменту путем применения коэффициента приведения, исчисляемого по выражению [c.91]

В методике по определению экономической эффективности новой техники, изобретений и рационализаторских предложений рекомендовались к применению два норматива норматив приведения разновременных затрат к расчетному году, равный 0,1, и нормативный коэффициент эффективности капитальных вложений, равный 0,15. При этом норматив приведения рассчитывался по формуле сложных процентов и предназначался исключительно для учета фактора времени и приведения к одному году (началу расчетного года) единовременных и текущих затрат на создание и внедрение новой техники. Нормативный коэффициент эффективности капитальных вложений устанавливался единым и неизменяемым для всех ИП и не пересчитывался по формуле сложных процентов в зависимости от года осуществления затрат и получения финансовых результатов. [c.213]

При сравнении вариантов новой техники в тех случаях, когда капитальные вложения осуществляются в течение ряда лет, а эксплуатационные затраты и результаты производства изменяются по годам эксплуатации, необходимо учитывать фактор времени. Учет фактора времени осуществляется при помощи коэффициента приведения разновременных затрат и результатов t [c.35]

Для учета фактора времени единовременные и текущие затраты на создание и внедрение новой и базовой техники и результаты их применения приводятся к одному моменту времени (началу или концу расчетного периода), т. е. умножаются на коэффициент приведения, определяемый по формуле [c.264]

При определении эффективности капитальных вложений необходимо учитывать влияние фактора времени. Фактор времени влияет на эффективность капитальных вложений в случае различия в сроках строительства, длительности освоения проектной мощности, распределения капитальных вложений по годам и очередям строительства. Чем продолжительнее период строительства, чем более растянут срок освоения проектной мощности, тем выше срок окупаемости капитальных вложений. Для учета влияния фактора времени применяют коэффициент приведения к расчетному году а/ [c.169]

Коэффициент экономической эффективности снижается, а срок окупаемости затрат повышается, если время исследования, проектирования и строительства увеличивается. Для пояснения воспользуемся тем же примером. Предположим, что в связи с невыполнением сроков проектирования и строительства пуск предприятия состоялся не в 1972 г., а только в 1974 г. В 1975 г. предприятие обеспечит выпуск 200 тыс. т продукции. Предпроизводственные затраты необходимо привести на начало 1975 г. Следовательно, внедрение результатов исследования производится в срок более 5 лет. Поэтому влияние фактора времени учитывается по формуле (16). Сначала определяют коэффициент приведенных затрат предыдущих лет к концу периода внедрения. В нашем примере, при Т = 7 и Нп = 0,08, коэффициент В = (1 + 0,08)7 = 1,714. На этот коэффициент умножают затраты предыдущих лет, которые в нашем примере составляют 1365,0 тыс. руб. В итоге получают сумму затрат /Ст, приведенных к концу периода Т, К.т = 1365-1,714 = = 2339,6 тыс. руб. Величина экономического эффекта— 90Q.O тыс. дуб. — остается неизменной, а затраты увеличиваются [c.199]

Экономическая оценка фактора времени заключается в приведении затрат (по сложным процентам) к базисному году при помощи коэффициента приведения ЕВП, учитывающего результат производительного использования денежных ресурсов. [c.48]

Дисконтирование проводится с помощью коэффициента приведения н.п, который отражает эффект отдаления затрат на один год (или ущерб от замораживания капитальных вложений). Стоимостная оценка фактора времени дается по уровню нормативного коэффициента эффективности Es. В Типовой методике определения экономической эффективности капитальных вложений рекомендуется величина H.n=0,08 при =0,12. Это связано с действующим в хозяйственной практике порядком начисления амортизационных отчислений, при котором не учитываются возможности производительного использования амортизационных отчислений в течение времени до момента их расходования по прямому назначению (простого воспроизводства выбывающих основных фондов) путем снижения нормативной величины н.п по отношению к Ен приближенно учитывается дисконтирование амортизационных отчислений. [c.221]

За рубежом подобный учет фактора времени обычно называется "дисконтированием" (dis ount - уценка). Метод дисконтирования заключается в умножении или делении результатов или затрат на коэффициент дисконтирования (dis ount fa tor) - DF(t), аналогичный коэффициенту приведения разновременных затрат (at), который определяется по формуле, аналогичной (85) [c.146]