Весьма целесообразным представляется также нормирование кривой темпа. Делают это путем деления величины кривой темпа на некоторую постоянную величину, при этом отношение окажется где-то в пределах от +1 до -1. Проще всего взять в качестве делимого последний показатель темпа, а в качестве делителя максимально возможную величину ценового движения для данного периода времени. Например, чтобы получить значение десятидневной кривой темпа, нужно взять разность между последней ценой закрытия и ценой закрытия десять дней назад и разделить ее на величину максимально допустимого изменения цены в процессе торгов, умноженную на 10 (период расчета индикатора). [c.251]

В зависимости от конкретной рыночной ситуации анализ с помощью осцилляторов может быть более или менее эффективен. В периоды неопределенности, когда цены колеблются в пределах "торгового коридора" на протяжении недель или даже месяцев, осциллятор весьма точно отражает малейшие ценовые движения. Пики и спады осциллятора почти полностью совпадают с пиками и спадами на графике цен. Поскольку и цены, и осциллятор двигаются в пределах узкого горизонтального "коридора", их кривые выглядят схоже. К тому моменту, когда происходит прорыв цен, знаменуя начало новой тенденции, осциллятор уже по своей природе должен достичь критической области. При прорыве вверх осциллятор уже находится в области перекупленности, а при прорыве вниз - в области перепроданности. Трейдер встает перед дилеммой следует ли покупать на бычьем прорыве, если осциллятор указывает на перекупленность рынка следует ли продавать на прорыве вниз, если рынок перепродан [c.278]

Это не говорит о том, что модель, хорошо соответствующая базовым данным, обязательно будет плохой. Все упирается в тот факт, что модель любого типа может предсказывать лишь ту часть данных, которая вызвана неслучайным движением. Модель, действующая в пределах своих естественных возможностей, настроена правильно, когда ее параметры адаптированы к неслучайной составляющей ценового движения. Модель настроена неправильно или подстроена, когда ее параметры адаптированы к случайной составляющей ценового движения. [c.164]

В качестве примечания запомните, что вопрос случайного и неслучайного ценового движения в целом представляет очень сложную в содержательном и техническом плане и противоречивую область. Величина случайной ценовой активности по отношению к неслучайной — единственный предел эффективности моделей. Неспособность прогнозной или торговой [c.164]

Рост волатильности при направленном ценовом движении генерирует мощную силу, которая пробуждает позитивную реакцию, в результате которой ценовые бары выйдут за пределы зоны застоя. Толпа замечает появление новых, динамичных условий, и количество участников рынка начинает расти, что, в свою очередь, вызывает еще большее изменение цены. Этот динамичный механизм подпитывает сам себя вплоть до определенного кульминационного момента, и тогда цена разворачивается, и образуется новая зона застоя. [c.47]

Применяйте сетку Фибоначчи и после завершения серий зон свежего воздуха для исследования скрытых зон перелома, которые не выявились в данном ценовом движении. Это непременно окажет Вам помощь при следующем возвращении цены в пределы этой зоны. Постарайтесь построить сетку Фибоначчи в новом расширяющемся движении для предварительной идентификации благоприятных торговых условий при следующем откате. И всегда полагайтесь на график цены в диапазоне времени, на порядок меньшем рассматриваемого, для определения уровня входа в рынок с минимальным риском потерь. [c.194]

В процессе формирования негативной обратной связи, объемы должны сокращаться и иссякать Наклонная трендовая линия, вытянутая над гистограммой объема, будет отражать спад рынка. Вблизи завершающейся стадии бокового ценового диапазона цена и объем синхронизируются в так называемой пустой зоне (EZ) спокойной зоне, расположенной между участками негативной и позитивной обратной связи. Количество участников рынка сокращается до самого низкого уровня толпа покидает эту скучную нейтральную область. Внимательно наблюдайте из этого центра апатии толпы за первыми признаками пробуждения новой тенденции. Используйте последующие объемы в качестве параметра, позволяющего идентифицировать будущий установочный набор позиции. Если идентификация осуществлена верно, участие толпы в построении ценовых баров даст ценную обратную связь, которая позволит четко определить силу и направление надвигающегося ценового движения. Так, например, если цена выходит за пределы максимума без наличия значительных торговых объемов, вероятность того, что данный ценовой прорыв ложный, резко возрастает. [c.207]

Многие элементы ценовых графиков позволяют определять эмоциональное состояние рыночной толпы и дают возможность прогнозировать следующее ценовое движение. И объемы способны решать эту проблему успешнее других известных инструментов. Однако не следует забывать, что прибыль зависит лишь только от изменения цены. Представьте себе, что цена сама по себе представляет собой ведущий индикатор изменения цены в пределах Модели Циклов. Если цена повышается, можно ожидать дальнейшего ценового повышения. Если же цена падает, повышается вероятность того, что и в дальнейшем цена продолжит движение вниз. [c.212]

Полностью сформировавшиеся Треугольники обладают огромной силой прогнозирования, так как они направленно указывают на негативно/позитивную обратную связь. Часто мощное вертикальное ценовое движение развивается, когда цена из зоны застоя в конечном счете выходит за пределы Треугольника и переходит в тренд. Хотя вблизи вершин Треугольника и наблюдаются ложные выпады цены, но прорывы они прогнозируют с большей степенью надежности, нежели любые другие модели. Тем не менее, надежность этих моделей зависит от участия в торговом процессе рыночной толпы. Большая часть хорошо распознаваемых Треугольников является причиной для огорчений тех трейдеров, которые имеют довольно общие познания об этих моделях. [c.319]

Прорыв ценового диапазона первого торгового часа указывает на трендовый характер рынка. Прорыв может повлечь за собой серию мощных ценовых ударов в направлении прорыва. Если же цена остается в пределах диапазона первого часа регулярной сессии, то недостаток энтузиазма или не столь сильное чувство страха толпы делают невозможным прорыв этих барьеров. До тех пор, пока рынок остается в этом утреннем диапазоне, очень маловероятен факт развития значительного ценового движения вплоть до конца дня, если не дольше. [c.402]

При разворотах пальчиковые свечи наносят удары экстремумам полос Боллинджера или даже центральной полосе индикатора. Чаще всего более громкий сигнал подается при ценовом движении, происходящем вблизи внешних полос, а не центральных. Тени наносят резкие удары по полосам, в то время как тела свечей находятся в пределах границ. Исследуйте полосы, остающиеся перпендикулярными свечам после их пересечения. Они определяют сильные уровни сопротивления дальнейшему движению цены в прежнем направлении. Иногда свечи выстраиваются вдоль полос в нескольких временных диапазонах это является предвестником немедленного и важного разворота тенденции. [c.505]

Важной составной частью моей концепции TD-линий являются TD-квалификаторы прорыва (см. главу 1, посвященную линиям тренда). Это своего рода фильтры, которые позволяют определить истинность или ложность внутридневного прорыва. Точно так же можно оценивать движение цен за пределы уровней коррекции в 0,382 и 0,618. Для этой цели прекрасно подходят описанные ранее TD-квалификаторы прорыва. Однако в соответствии с темой данного раздела я буду называть их TD-квалификаторами коррекции 1, 2 и 3. Здесь стоит еще раз повторить их определения. В частности, условием для TD-квалификатора I является понижение цены закрытия в день перед ценовым прорывом уровня коррекции вверх. В этом случае ожидается продолжение роста цен и рекомендуется выход на рынок в день прорыва (см. рис. 2.9). [c.54]

Чтобы избежать большого количества сигналов при движении цен внутри торгового коридора, я создал систему, основанную на скользящих средних, которая активируется только в том случае, когда регистрируется наибольший за тринадцать дней ценовой минимум или наименьший за тринадцать дней ценовой максимум. Объясню эту мысль подробнее. Если при росте цен отмечается минимальная цена, превосходящая 12 предыдущих минимальных цен, то вводится 3-дневное скользящее среднее для минимальных цен, за которым ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для продажи. И наоборот, если при падении цены отмечается максимальная цена, меньшая 12 предыдущих максимальных цен, то вводится 3-дневное скользящее среднее для максимальных цен, за которой ведется наблюдение в течение четырех торговых дней, чтобы выбрать момент для покупки. Только в течение четырех дней после регистрации наибольшего минимума или наименьшего максимума скользящее среднее является активным. Как видите, использование скользящих средних связано с выполнением некоторых условий. Можно использовать также и другие варианты предложенной методики. Однако основным требованием для любого варианта этой методики является требование нейтральности системы при движении цен внутри торгового коридора. Как только цены прорываются за пределы коридора, методика должна быть достаточно чувствительной, чтобы различить любое движение цен, предшествующее перелому тенденции. [c.94]

Эти явления могут быть настолько мощными, что некоторые из вас захотят открыться "по рыночной цене", как только будет установлено возникновение RRT другие же выберут для входа уровень коррекции Фибоначчи, который будет описан далее в этой книге. Вы узнаете, что оказались неправы, если RRT вернется к своему экстремальному ценовому значению. Мы посоветовали бы поставить стоп за пределами Фиб-узла -точки коррекции 0,618 " ". Было бы хорошо, если бы вы смогли войти в точке коррекции на 0,382 от восходящего движения после достижения точки "R" (распознавание). Но очень часто развивающееся действие бывает слишком мощным, поэтому вам придется применить более продвинутые методы, которые я опишу позднее. Сам я в такой ситуации, как правило, устанавливаю свою торговлю (открываю позиции) при любом развитии цены сверх экстремума, идентифицируемого как точка R, одновременно пытаясь позиционировать себя на неглубокой коррекции при обратном движении. Если я закрываю оба ордера - прекрасно. Если я получаю только первоначальный стоп на покупку - тоже хорошо. [c.98]

Хотя многие академические исследования показывают, что рынки фьючерсов и опционов не повышают ценовой неустойчивости, рядом бирж и их национальными регулирующими органами вводятся ценовые лимиты, устанавливающие предельные движения цен, после которых торги временно приостанавливаются. Для объяснения причин приостановки торгов используются термины верхний и нижний допустимые пределы движения цен. Если цена быстро движется вверх и достигает верхнего допустимого предела, торги приостанавливаются на указанный промежуток времени. Аналогичным образом, при движении цены вниз, срабатывает нижний допустимый предел. [c.38]

Ценовые цели, построенные из расширений в правильных 3-волновых фигурах, обычно связаны с "мягкими" биржевыми товарами типа сои, апельсинового сока или свиной грудинки. Они (цены) могут совершать значительные движения, вызываемые докладами о состоянии урожая, складских запасов, а также прогнозами погоды. Расширения на рынках этих продуктов могут достигаться в пределах пары дней. Однако работа с расширениями на рынках этих продуктов опаснее, потому что ценовые цели имеют тенденцию не достигаться с небольшим разрывом, превышаться с небольшим отрывом или даже превышаться со значительным отрывом. [c.76]

Надежность ФИ-эллипсов как основного аналитического инструмента Фибоначчи можно улучшить интегрированием дополнительных инструментов Фибоначчи. Хотя ФИ-эллипсы могут применяться почти к любой ценовой фигуре, другие инструменты Фибоначчи не всегда подходящие приспособления. Иными словами, движение рыночной цены может расшириться в пределах ФИ-эллипса до предварительно рассчитанного дня временной цели Фибоначчи, но на ценовом уровне не достичь ценовой цели, предварительно рассчитанной на основании расширения. [c.213]

Ценовые фигуры развиваются с течением времени, и вначале бывает неясно, что именно собирается делать рынок. Однако по мере разворачивания ценовой фигуры становится очевидно, сможет ли ФИ-эллипс — как стандартный инструмент Фибоначчи, с которого начинается анализ, — охватить движение цены. После того, как устанавливаются две боковые точки ФИ-эллипса, цена рынка имеет высокую вероятность остаться в пределах ФИ-эллипса. [c.239]

Если волна 2 импульса является резкой коррекцией, то предполагается, что волна 4 будет боковой коррекцией и наоборот. Рис.2-1 показывает наиболее характерные структуры в импульсных волнах, направленных и вверх, и вниз, как рекомендует указание по чередованию. Резкие коррекции никогда не содержат в себе нового ценового экстремума, т.е. такого значения цены, которое лежит за пределом ортодоксального окончания предыдущей импульсной волны. Они почти всегда являются зигзагами (одиночными, двойными или тройными) иногда они являются двойными тройками, которые начинаются зигзагом. Боковые коррекции включают в себя волновые плоскости, горизонтальные треугольники, двойные и тройные коррекции (волновые комбинации ). Обычно они содержат новый ценовой экстремум, т.е. такое значение цены, которое лежит за пределами ортодоксального окончания предыдущей импульсной волны. В редких случаях стандартный треугольник (тот, который не содержит ценового экстремума) в четвертой волновой позиции заменит резкую коррекцию, чередуясь с другим типом боковой модели во второй волновой позиции. Идея чередования внутри импульсных волн может быть подытожена следующим образом один из двух корректирующих процессов будет содержать движение к окончанию предыдущего импульса (импульсной подволны ) или за его пределы, а другой - нет. [c.36]

Вернемся теперь к внутридневным операциям на спот — рынке" Форекс (см. раздел 1.9.2.1 и рис.83). Допустим, мы начинаем анализировать рынок в 4 00 17.11.98г. Как видно из первого экрана, курс GBP/ USD изменяется в пределах медленно сходящегося клина, вершина которого круто смотрит вверх. Ценовые изменения показывают сильное движение вверх скользящие средние показывают вверх, причем тА(34) расположена внизу, над ней находится тА(13) и еще выше птА(5), причем все три идут с хорошим расщеплением . Однако курс уперся в сильный уровень сопротивления 1.6800 и уже более трех часов не может его пробить. Анализ на предмет истинности или ложности пробоя говорит в пользу последнего, т.е. следует ожидать корректировки или даже разворота тенденции. [c.191]

Представления продавцов об эластичности спроса на продаваемые ими товары могут оказаться весьма своеобразными, что скажется и на их ценовой стратегии. Многие из них полагают, что кривая спроса имеет зубцы , это делает ее похожей на пилу (рис.4.7), так что характер зависимости объема спроса при движении вдоль кривой постоянно меняется. Некоторые из них полагают, что покупателей больше привлекают цены, выраженные нечетными числами. Как видно на рис.4.7,а, объем спроса при цене 197 больше, чем при ценах 196 или 198 руб. Другие считают, что объем спроса при ценах, выраженных круглыми цифрами, меньше, чем при любой другой цене в пределах определенного интервала (рис.4.7,6). Существуют и другие представления о характере функций спроса и его эластичности, которые служат психологической основой для других стратегий ценообразования. [c.184]

Прочертите или представьте себе другую линию, которая, в о( проходит по краям ценовых баров. Вам следует смотреть на ни края цен при восходящем движении и верхние пределы це нисходящем движении. [c.109]

Последняя концепция боковых линий (sideways line), первоначально была определена как боковые движения, длящиеся в течение нескольких недель с колебаниями цены в пределах 5 процентов. Боковые линии являются периодом накопления или перераспределения и часто встречаются в середине вторичных колебаний. Однако, маленькие "линии" или периоды консолидации могут встречаться практически в любом графике, на любом рынке, в любом временном интервале. Различение прорывов от боковых линий требует анализа большего количества факторов, чем для простого ценового движения, что приводит к рассуждениям о циклах волатильности или о принципе последовательной смены фазы сжатия зоны консолидации, фазой её расширения. [c.27]

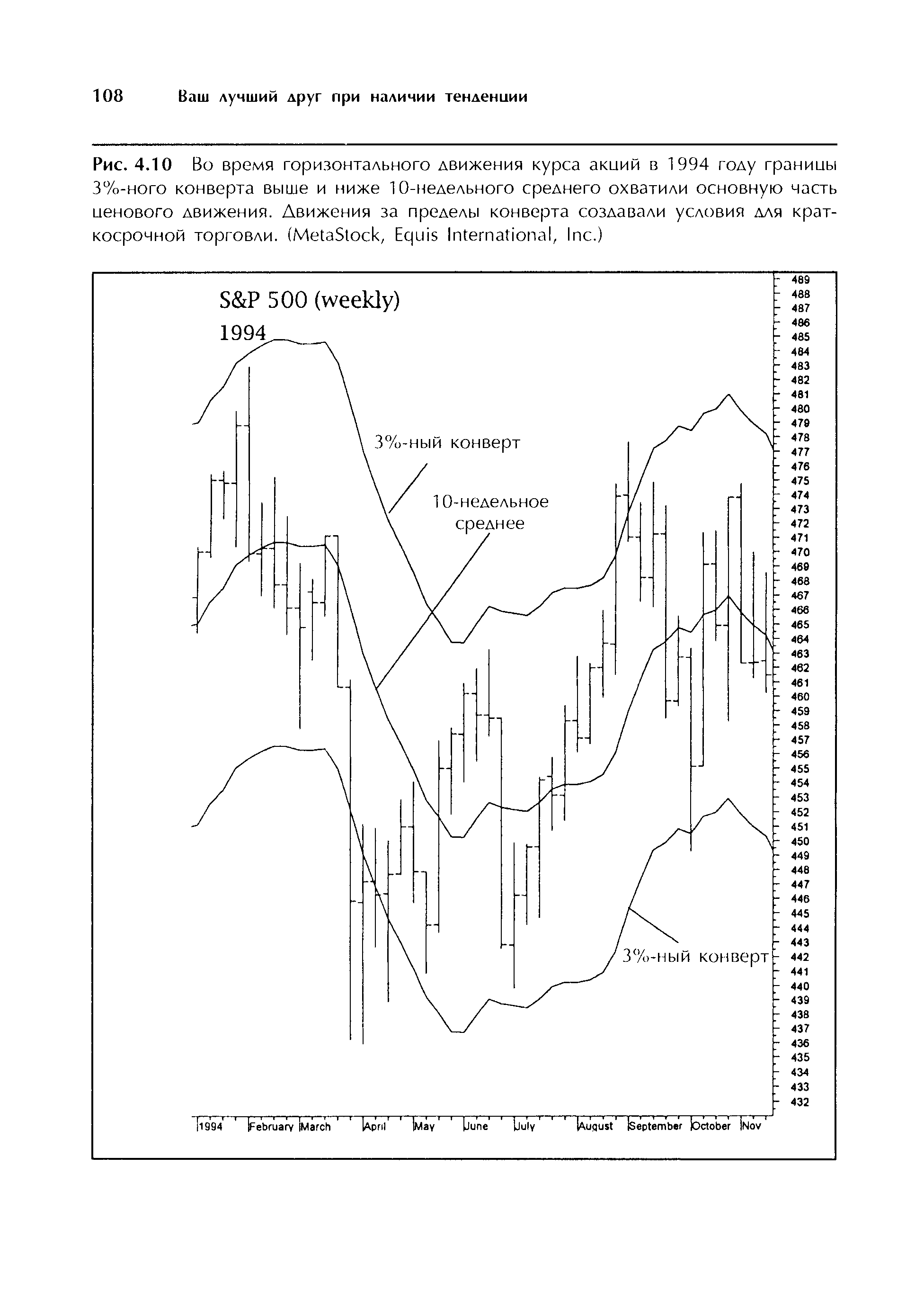

| Рис. 4.10 Во время горизонтального движения курса акции в 1994 году границы 3%-ного конверта выше и ниже 10-недельного среднего охватили основную часть ценового движения. Движения за пределы конверта создавали условия для краткосрочной торговли. (MetaSto k, Equis International, In .) |  |

Идентифицируйте новый максимум цены в пределах зоны свежего воздуха, применяя метод проекций Фибоначчи. При прорыве часто наблюдается небольшое скопление ценовых баров и точек поворота, дающих хороший материал для построения уровней поддержки/сопротивления. Опытный аналитик непременно отметит, что последний 38%-ый уровень отката при ралли может продемонстрировать вертикальное ценовое движение. Определите место старта ценового прорыва в последней зоне скопления под новым уровнем максимума (high) и начертите сетку Фибоначчи выше текущего ралли, чтобы найти уровень, завершающий зону свежего воздуха. Помните, эта стратегия требует особой дисциплинированности, так как этот йетод не зависит от предыдущих событий. [c.194]

Модель харами (harami) можно сравнить с таким классическим понятием технического анализа, как день с уменьшающимся диапазоном цен (inside day). Есть одно отличие, которое позволяет тени свечи выйти за пределы диапазона предыдущей свечи, до тех пор пока тело остается в пределах этого диапазона. Данная модель представляет собой модель разворота, когда она появляется в виде длинной свечи после сильного ценового движения. Перейдите к рассмотрению графика во временных рамках, на порядок ниже искомого, и заметьте, что тик открытия часто рисует гэп с предыдущим закрытием. Во время восходящей тенденции такая дыра в стене может представлять собой довольно серьезный плацдарм для дальнейшего движения. В нисходящей тенденции гэп может инициировать мощное движение цены вверх. [c.329]

Небольшой гэп на прорыв (11) завершает краткосрочный нисходящий тренд, но открытие длинной позиции здесь сопряжено с высоким риском потерь, что объясняется игрой на контртренде в пределах более длительного ценового движения. [c.531]

Данный установочный набор в большей степени приспособлен к осуществлению коротких продаж акций внутри параллельного ценового канала, чем к трейдингу на прорыве канала, завершающего построение некой формации. Параллельные ценовые каналы и связанные с ними гармонические линии четко определяют уровни поддержки/сопротивления, необходимые для идентификации точек входа в рынок с минимальным риском потерь. Всегда делайте ставку на канал, если хотите сохранить позиции неповрежденными до тех пор, пока ценовое движение не образует зону застоя, а ценовые бары не начнут сужаться вдоль одной из трен-довых линий после предыдущего удара. Начертите более мелкие линии и ценовые каналы внутри более крупной модели для обнаружения точек схождения там, где должно произойти расширение ценовых баров. Два из трех наборов вложенных параллельных ценовых каналов часто бывают скрыты в пределах границ. [c.575]

Каждый торговый день дает неожиданные возможности трейдинга Трендовый рынок может генерировать новые ценов модели или же вышедшие экономические показатели могут выв ти цену за пределы существующих границ. В любом случае ви трейдер должен оперативно отделить те цели (ЕТ) которые им хороший потенциал прибыли, от тех, которым сопутствует спас о Ликвидные акции, подвергшиеся интенсивному анализу перед на лом торговой сессии, предлагают обычно наиболее надежны спективы. Внутридневное ценовое движение активизирует над ные стратегии, в которых уже заложены важные свинг-уровн [c.617]

Наблюдайте за небольшими моделями, которые формируются в боковом диапазоне после резкого развития движения цены за пределы нарушенного уровня. При восходящей тенденции данная зона застоя формируется вблизи верхней границы ценового движения и прилегает к ней. Эти узкие, высокие Флаги представляют собой классические модели продолжения тенденции и могут использованы для осуществления торговой сделки с минимальным риском потерь. Эти модели также успешно работают и в условиях медвежьего рынка после ценового прорыва вниз. Применяя правило 6-го бара, управляйте этим достаточно легко прогнозируемым ценовым диапазоном. Следующая волна не начнется до тех пор, пока на различных графиках не появятся сигнальные вспышки. Тогда можно осуществлять сделку на четвертом или пятом ценовых барах с выставлением limit-ордера в глубине [c.630]

Невозможно абсолютно одинаково торговать в различных рыночных условиях. После выявления благоприятных условий для трейдинга, необходимо продвинуться еще на шаг вперед - изучить характер движения данной конкретной акции. Тщательно исследуйте ценовое движение посредством экрана Level II и выявите важные признаки риска. Изучите глубину E N и определите тех маркет-мейкеров, которые наиболее активно устанавливают bid-ask внутреннего рынка. Определите волатильность по амплитуде колебания цены в спокойном рынке. Так, например, движение акции стоимостью 50, при котором амплитуда колебаний достигает 2 пунктов в течение нескольких минут, сопровождается гораздо большим риском потерь, чем движение, при котором акция колеблется в пределах 3 8 пункта на протяжении одного часа. [c.668]

Bollinger Bands Ленты Боллинджера. Линии торговой активности, нанесенные на график на стандартных уровнях отклонения выше и ниже скользящей средней. Поскольку стандартное отклонение измеряет волатильность, эти линии расходятся в периоды неустойчивых рынков и сближаются в течение более спокойных периодов. Идея, стоящая за лентами Боллинджера, в том, что цены стремятся оставаться в пределах верхней и нижней линии. Когда цена пробивает границу выше верхней линии или ниже нижней линии, это обычно говорит, что движение достаточно сильное, чтобы продолжаться далее. Когда линии сходятся ближе, более вероятно, что последует ценовой прорыв. [c.226]

Ежедневный ценовой лимит устанавливается для каждого товара биржей, на которой товар торгуется. Биржи имеют постоянные правила, как обходиться с исключительно сильными или слабыми рынками. Пределы цен, и конце концов, всего лишь искусственные ограничения. Несмотря на их преимущества, пни блокируют свободу воздействия экономических сил на рынок. Стремясь к смягчению неблагоприятных экономических воздействий лимитов, биржевые правила разрешают автоматическое расширение ценовых пределов, когда цены закрываются на устанощгснном лимите несколько дней подряд. Существуют также правила возврата дневного предела движения цен к нормальному значению после того, как рынок успокоится. [c.42]

Эффективность осцилляторов не ограничивается, однако, только пределами "рыночного коридора". В сочетании с анализом ценовых графиков в период господства на рынке определенной тенденции осцилляторы способны предсказывать кратковременные критические периоды в динамике рыночной активности - так называемые состояния перекупленного (overbought) и перепроданного (oversold) рынка. Кроме того, осцилляторы позволяют заранее увидеть ослабление рыночной тенденции - до того, как это явно отразится на динамике цен. Например, расхождение (divergen e) между направлением движения кривой осциллятора и динамикой цен показывает, что следование рынка определенной тенденции подходит к концу. [c.246]

Чтобы судить о качестве работы ФИ-эллипсов для тех или иных продуктов, которыми предстоит торговать, необходимы тесты на долгосрочных исторических данных. Функция, наносящая исторические данные на графики с постоянной ценовой шкалой, уже интегрирована в программное обеспечение WINPHI. Дневные данные O-H-L -С за два или три года невозможно разместить в пределах ширины одного экрана, а при прокрутке экрана ценовой масштаб обычно изменяется, подстраиваясь под самый высокий максимум и самый низкий минимум наносимых данных. Функция WINPHI, позволяющая сохранять постоянную шкалу, ключевой элемент, потому что масштабирование по высоте экрана привело бы к искажению углов ФИ-эллипсов, прилагаемых к движениям рынка. [c.129]

Если бы искусный метод пропорционального анализа можно было бы успешно применить в пределах основных принципов, прогнозирование с помощью Закона волн Эллиотта стало бы более научным. Оно всегда останется применением вероятности, а не определенности. Закон природы, управляющий жизнью и развитием, хоть и неизменный, все же допускает огромное разнообразие индивидуальных исходов, и рынок не является исключением. Все, что можно сказать сейчас о пропорциональном анализе, так это то, что сравнение ценовых длин волн зачастую подтверждаются, часто с высокой точностью, применимость пропорций к фондовому рынку найдена в последовательности Фибоначчи. Было весьма впечатляющим, но не удивительным для нас, например, что рост с декабря 1974 по июль 1975 составил как раз 61.8% от предыдущего медвежьего скольжения 1973-74 г.г., или что падения рынка 1976-78 г.г. составило точно 61.8% от предыдущего подъема с декабря 1974 по сентябрь 1976. Несмотря на постоянную очевидность значения пропорции 0.618, тем не менее, наша фундаментальная уверенность должна основываться на форме, с пропорциональным анализом в качестве резерва или указания к тому, что мы видим в моделях движения. Совет Болтона по отношению к пропорциональному анализу был таков "Осуществляйте его незатейливо". Исследование еще может достичь дальнейшего прогресса, поскольку пропорциональный анализ все еще находится на начальной стадии развития. Мы надеемся, что те, кто работает с проблемой пропорционального анализа, внесут достойный вклад в подход Эллиотта. [c.90]

Смотреть страницы где упоминается термин Пределы ценовых движений

: [c.54] [c.30] [c.46] [c.111] [c.136] [c.314] [c.331] [c.340] [c.486] [c.303]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Пределы ценовых движений