Оборот денежных средств страховой организации. Суть его заключается в том, что деньги пускаются в оборот и приносят определенный доход. Различают два основных правила оборота денежных средств, в основе которых лежат соответственно схемы простых и сложных процентов. По схеме простых процентов первоначальный капитал в размере S руб. при годовой доходности г% через t лет превратится в сумму 5(1 + г-1) руб. По схеме сложных процентов сумма наращенного капитала составит 8(1+г)1 руб. Заметим, что, [c.446]

Определите конечную годовую доходность. [c.107]

Доходность к погашению (полная доходность) — ставка сложных годовых процентов, характеризующая годовую доходность облигации при условии, что она куплена по известной рыночной цене. Инвестор будет держать ее до срока погашения, получать определенный купонный доход, который будет реинвестирован под ту же самую ставку. [c.731]

Основные дочерние предприятия компании перечислены ниже. Размер долей во всех предприятиях представлен вместе с годовой доходностью. [c.204]

Эти оценки получены на основе месячных значений нормы доходности. Пяти годовых наблюдений недостаточно для оценки изменчивости. На основе дисперсий за месяц мы получили дисперсии за год, умножая месячные данные на 12, т. е. дисперсия месячной доходности представляет собой одну двенадцатую дисперсии годовой доходности. Чем дольше вы держите ценные бумаги или портфель ценных бумаг, тем больший риск вы на себя берете. [c.146]

Месяцев до погашения Годовая доходность (в %) [c.712]

Предположим, что существует рынок 1-летних дисконтных облигаций, на котором текущая доходность равна 9%, и другой рынок — 2-летних дисконтных облигаций с текущей годовой доходностью 10%. Будем считать, что все другие характеристики облигаций идентичны. Мы имеем, конечно, кривую доходности с положительным наклоном. Как можно интерпретировать эту кривую доходности Если маржинальные инвесторы индифферентны к выбору между этими облигациями, значит, любая из них приносит одинаковую прибыль. Иными словами, они начнут покупать и продавать, в результате чего цены облигаций (и процентные ставки) будут меняться так, чтобы доходность облигаций сравнялась. По-другому это можно выразить так, что покупка 1-летней облигации и использование поступлений от нее через год для покупки другой 1-летней облигации (стратегия 7) должны дать такую же доходность, как покупка 2-летней облигации в настоящий момент (стратегия 2). [c.167]

Однако, если срок погашения облигаций отличен от одного года, то для того чтобы определить доходность по таким облигациям, следует использовать формулу приведенной стоимости. Рассмотрим бескупонную облигацию со сроком погашения через 2 года номинальная стоимость которой 1000 долл., а покупная цена 880 долл. Расчет годовой доходности по такой облигации следует производить как расчет дисконтной ставки которая приравняет ее номинальную стоимость с ее покупной ценой. В финансовом калькуляторе введем значения для параметров п, PV, FVn рассчитаем значение (г). [c.141]

Постоянная форма кривой доходности означает, что облигации с различными сроками погашения имеют одинаковую годовую доходность. —Прим ред. [c.146]

Примечание С течением времени при неизменной процентной ставке и равномерной структуре платежей цена бескупонной облигации будет расти со скоростью, эквивалентной ее доходности при погашении. График составлен из расчета номинала облигации 1000 долл. и 6% годовой доходности. [c.148]

Норма дисконта, используемая при дисконтировании разновременных затрат, результатов и эффектов, отражает годовую доходность альтернативных и доступных для участника проекта вложений капитала. При этом термин "годовая доходность" может трактоваться по-разному, что приводит к различным формулам для расчетов коэффициентов дисконтирования и равномерности. [c.204]

Прежде всего финансовые рынки страны совершенствуются и государственное управление ими.становится все более эффективным, а ставка рефинансирования ЦБ РФ снижается, что ведет к сокращению сферы получения чрезмерно высоких доходов на вложенный капитал. Поэтому если сегодня инвестор будет вкладывать средства в проект с годовой доходностью (в СКВ или в неизменных ценах) не менее 15 %, то через несколько лет он согласится и на 10 %. [c.206]

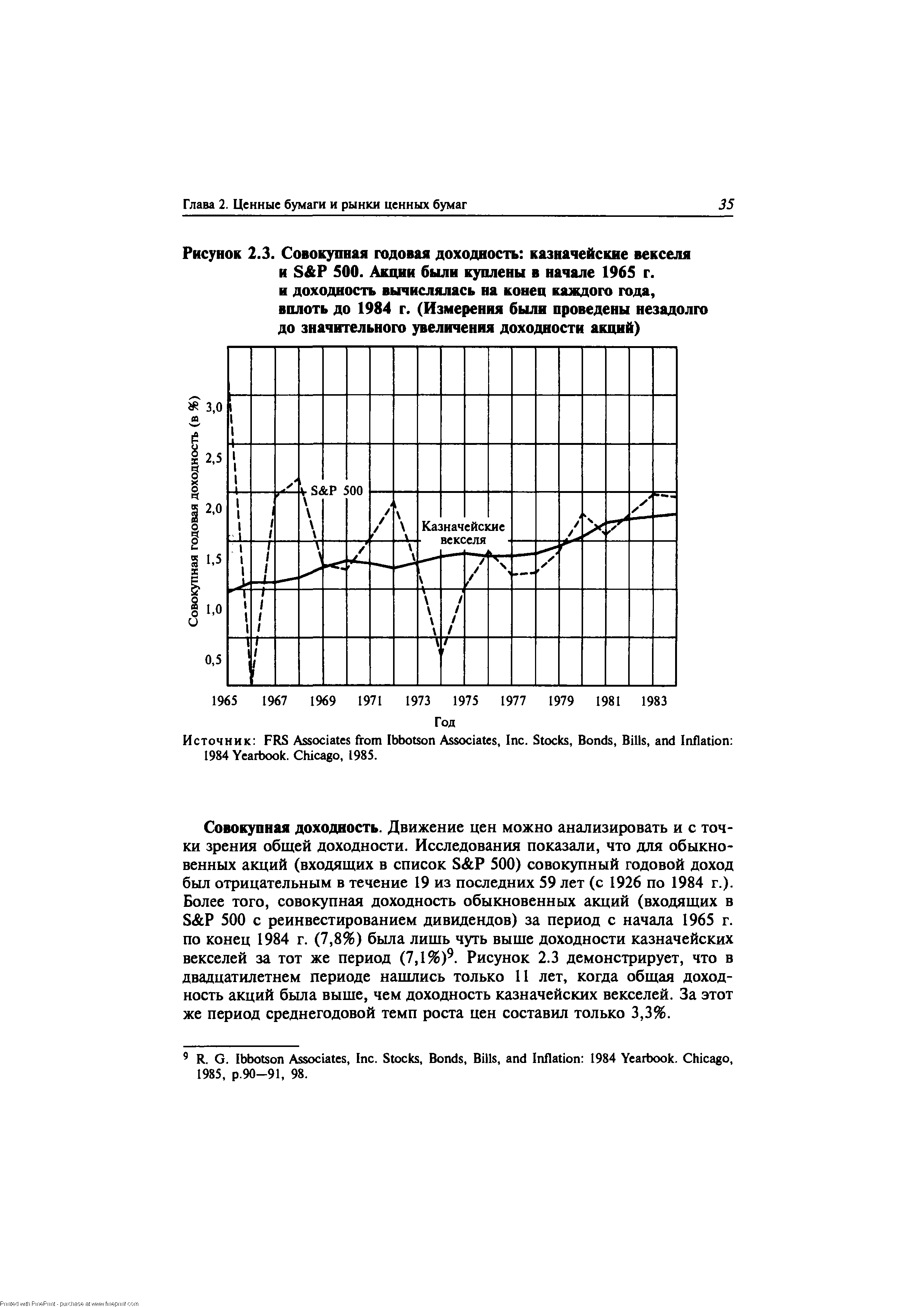

| Рисунок 2.3. Совокупная годовая доходность казначейские векселя и S P 500. Акции были куплены в начале 1965 г. и доходность вычислялась на конец каждого года, вплоть до 1984 г. (Измерения были проведены незадолго до значительного увеличения доходности акций) |  |

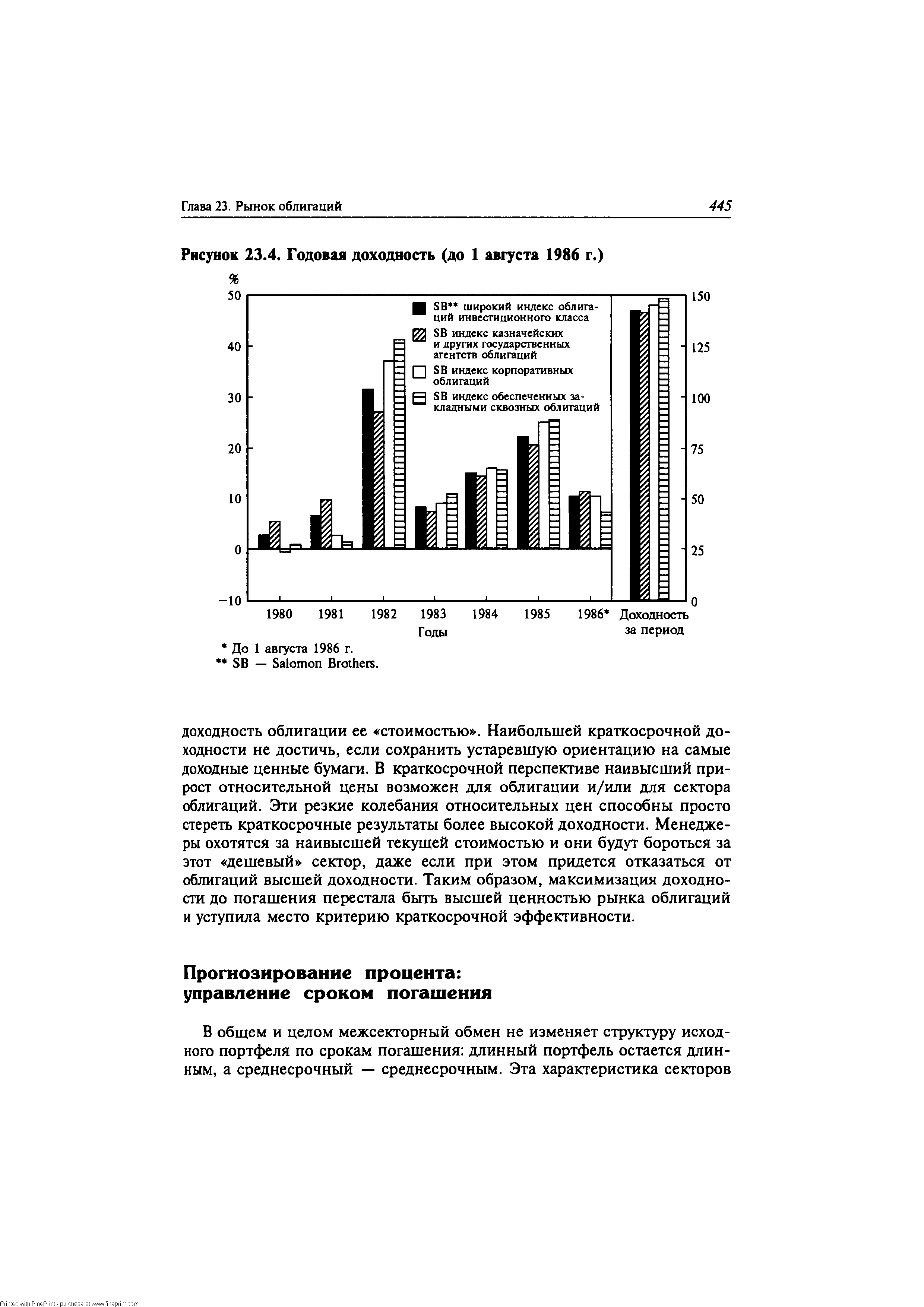

| Рисунок 23.4. Годовая доходность (до 1 августа 1986 г.) |  |

Портфель Р/Е Скорректированная по риску годовая доходность (в %) [c.537]

Объект инвестирования Степень риска Годовая доходность (выгода) [c.123]

Такая компенсация, выраженная как годовая доходность инвестированного капитала, будет, очевидно, меняться по мере изменения рыночной конъюнктуры. При повышении процентных ставок и появлении новых привлекательных возможностей вложения денег продавец опциона должен либо ожидать более высокой отдачи, либо заняться поиском других альтернатив вложения капитала. Обратное утверждение справедливо для ситуации, в которой процентные ставки и доходность инвестиций других видов падают. [c.320]

Цена - 100 минус годовая доходность, [c.211]

Годовая прибыль 10,000 звучит здорово. Но если для ее получения требуется 200,000, то годовая доходность на эту инвестицию составляет 5%. Это звучит уже не так здорово. Если риск равен 25% капитала, или более 50,000, что соответствует отношению доходности к риску 1 к 5, это звучит еще хуже. [c.151]

Другой трейдер полагает, что система основанная на скользящих средних будет работать, пока контролируется риск. На данных за 1250 дней он тестирует 49 скользящих средних, в диапазоне от 2 до 50, и 20 стоп-лоссов, от 50 до 1,000 с шагом 50, то есть в общей сложности 980 комбинаций. Результаты показывают, что 20% этих тестов прибыльны и лучший вариант дает годовую доходность 70%. Но 980 тестов проводились на 1250 элементах данных. Это должно существенным образом снизить ваше доверие к полученным результатам и поставить вопрос — Правильна ли эта система, или она является очередным подтверждением эффекта Гольфстрима [c.171]

Что такое доходность Если у вас есть средства и вы инвестируете сегодня 100 единиц с 5% годовой ставкой, то они увеличиваются до 105 через год, так как (105-100)/100=5%. Следовательно, годовая доходность эквивалентна 5%, то есть, равна годовой процентной ставке. В более общем случае, доходность какого либо актива, цена которого изменилась от р(г) в момент времени до p(t+dt) на момент t+dt равна (p(t+dt) - p(t)) / p(t). Если учитывать ставку сложного процента, ты мы заменяем выражение (p(t+dt) - p(t)) / p(t) на, так называемое, выражение логарифмической доходности ln[p(t+dt)/p(t)]. В предыдущем примере (p(t+dt) - p(t)) / p(t) = 5%, приводится к ln[p(t+dt) / p(t)] = ln[ 105/100]=4.88%. Заметим, что два подхода в определении доходности дают, ориентировочно, одинаковый результат (5% в сравнении с 4.88%), но в то же время не тот же самый результат логарифмическая доходность меньше, поскольку вам требуется меньшая доходность, чтобы получить тот же самый капитал к концу инвестиционного периода, если полученная прибыль постоянно реинвестируется, например, ежегодно. Проще говоря, [c.43]

Годовая доходность но акциям, облигациям, казначейским векселям и изменения индекса потребительских цен [c.5]

В следующей таблице приводятся значения годовой доходности портфеля акций небольших компаний за 20-летний период с 1971 по 1990 г. Каковы средняя доходность и стандартное отклонение для этого портфеля Как они соотносятся со средней доходностью и стандартным отклонением портфеля акций, описанного в табл. 1.1 [c.18]

Рассчитайте среднюю годовую доходность по обыкновенным акциям, правительственным облигациям и казначейским векселям за пять десятилетий с 30-х по 80-е годы. Какой период однозначно можно назвать десятилетием финансовых активов [c.18]

Средние арифметические значения были получены Ibbotson Asso iates делением суммы всех годовых доходов и дивидендов за 63 года. Среднее арифметическое значение доходности за этот период больше годовой доходности, рассчитанной по методу сложного процента. Допустим, рыночная стоимость в первый год удвоилась, а во второй вдвое уменьшилась. Так как вы возвращаетесь к тому, с чего начали, годовая доходность, рассчитанная по методу сложного процента, будет равна нулю. Однако среднее арифметическое значение равно +25% [(100—50)/2]. При определении ставок дисконта вас интересует среднеарифметическая доходность. [c.140]

Саутвест переломила трекд индустрии авиаперевозок, получая прибыль 28 лет подряд. Саутвест была единственной крупной авиакомпанией в США, получившей как чистую, так и операционную прибыль в 1990 - 1992 гг. Даже принимая во внимание убытки, понесенные и первые два года деятельности, компания в среднем достигала более 12% годовой доходности инвестиций. В 1996 г. (пятый год подряд) Саутвест получила желанную награду - Тройную корону, присуждаемую Министерством транспорта США за самые лучшие показатели по соблюдению временного графика, самую лучшую практику обращения с багажом и за наименьшее количество жалоб клиентов. Ни одна авиакомпания не добивалась подобного рекорда даже за один месяц. [c.76]

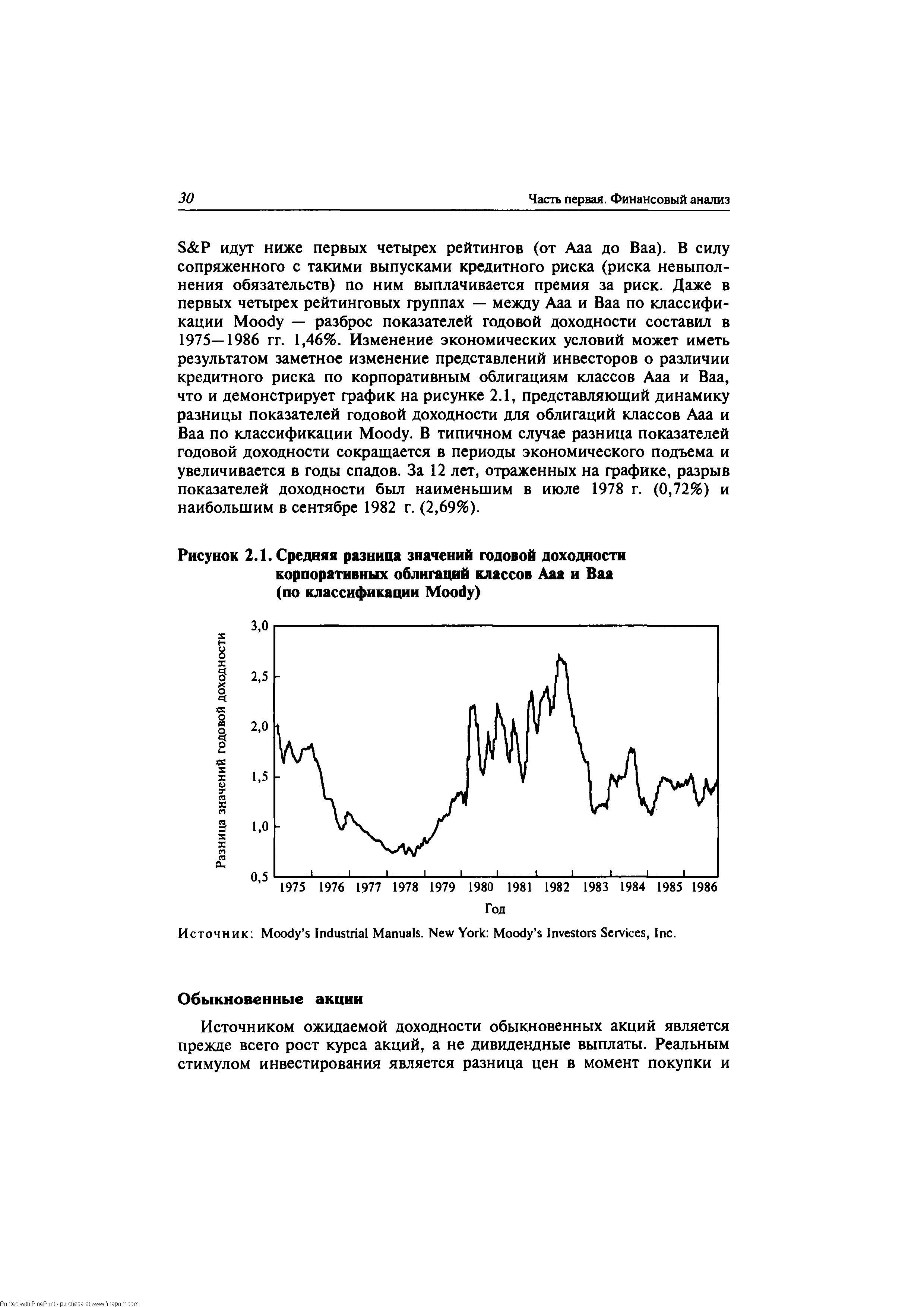

S P идут ниже первых четырех рейтингов (от Ааа до Ваа). В силу сопряженного с такими выпусками кредитного риска (риска невыполнения обязательств) по ним выплачивается премия за риск. Даже в первых четырех рейтинговых группах — между Ааа и Ваа по классификации Moody — разброс показателей годовой доходности составил в 1975—1986 гг. 1,46%. Изменение экономических условий может иметь результатом заметное изменение представлений инвесторов о различии кредитного риска по корпоративным облигациям классов Ааа и Ваа, что и демонстрирует график на рисунке 2.1, представляющий динамику разницы показателей годовой доходности для облигаций классов Ааа и Ваа по классификации Moody. В типичном случае разница показателей годовой доходности сокращается в периоды экономического подъема и увеличивается в годы спадов. За 12 лет, отраженных на графике, разрыв показателей доходности был наименьшим в июле 1978 г. (0,72%) и наибольшим в сентябре 1982 г. (2,( [c.30]

| Рисунок 2.1. Средняя разница значений годовой доходности корпоративных облигаций классов Ааа и Ваа (по классификации Moody) |  |

Это был ударный ход. Пиво. Заднескамеечники любили его. Они звонко шлепали друг друга ладонями и выглядели крайне глупо, как всякий одетый в костюм белый мужчина, который попробует вести себя как чистый и простой чернокожий. Они были одновременно расслаблены и крайне возбуждены. Этого лектора сменял другой, довольно щуплый мужчина, носивший в нагрудном кармане пластиковый пакет с одноразовыми шариковыми ручками, который рассказывал нам, как от показателя доходности облигаций за полгода перейти к годовой доходности. Заднескамеечники этого не любили. Эй, лектор, кончай про эту долбаную математику - вопили они. - Давай про джунгли . [c.23]

Толстая линия на Рис. 11 соответствует экспоненциальному росту первоначальных инвестиций в 1 доллар, инвестированный в 1780 году с годовой нормой дохода около 2.9%, которая увеличивает сумму до 1000 в 2020 году. Тонкая линия соответствует экспоненциальному росту первоначальных инвестиции 1 доллара, инвестированного с годовой доходностью 6.8%, которая увеличивает его до 10000 в 2020 г. Обе эти линии представляют графическое изображение сложного процента Их сравнение, наводит на мысль об увеличении нормы доходности по DJIA в настоящее время, которая была около 3% между 1780 и 1930 годами, а затем выросла до 7% в год. Но даже это представление не совсем адекватно для описания поведения DJIA - реальный рост индекса DJIA сильнее, чем представленный толстой линией и, по-видимому, ускоряется по мере [c.41]

Четвертый и последний тип ценных бумаг — это обыкновенные акции. Они отражают обязательства со стороны корпораций периодически выплачивать дивиденды в размере, определяемом советом директоров. Хотя величина дивидендов, которые будут выплачены в следующем году, достаточно неопределенна, однако в целом она предсказуема. В то же время курсы покупки и продажи акций колеблются достаточно сильно. В силу этого годовая доходность весьма непредсказуема. На рис. 1.1 показана доходность портфеля акций, включающего акции 500 фирм, выбранных корпорацией Standard Poor s, с тем чтобы охарактеризовать рынок в среднем. Этот показатель менялся от самого высокого значения 53,99% в 1933 г. до самого низкого —43,34% в 1931 г. при среднегодовом значении за указанный период 12,34%. Такие инвестиции могут обеспечить доходность, в среднем существенно превосходящую доходность корпоративных облигаций. Однако колебания доходности акций также сравнительно велики, поскольку их курсы еще более изменчивы, чем курсы долгосрочных облигаций любого типа. [c.7]

В табл. 1.1. представлена динамика годовой доходности для четырех типов ценных бумаг, изображенных на рис. 1.1. Таблица также показывает годовые изменения индекса потребительских цен (СРГ) как индикатора стоимости средней потребительской корзины. Внизу таблицы приведены значения среднегодовой доходности. Под этим показателем даны значения стандартного отклонения, которое служит мерой изменчивости доходности для соответствующего типа ценных бумаг2. В табл. 1.2 указаны аналогичные показатели для ценных бумаг, выпущенных в США, Японии, Германии и Великобритании за период с 1970 по 1992 г. Статистические данные, приведенные на рис. 1.1 и в табл. 1.1, 1.2, иллюстрируют общий принцип при сравнении рациональных стратегий инвестирования риск и доходность меняются в одном направлении, т.е. чем выше средняя доходность ценной бумаги, тем больше связанный с нею риск. [c.7]

Вообще говоря, любой платеж в течение данного периода рассматривается так, как будто он был получен в конце периода. Однако такая трактовка приводит к занижению реальной доходности. Например, если дивиденды по акциям компании Widget были получены в середине года, то инвестор мог положить их на сберегательный счет и заработать на них, скажем, 5% до конца года. Проценты по этому вкладу составили бы SO, 15 (0,05 х 3,00), в результате чего годовая доходность составила бы 20,375% [( 45 + 3 + 0.15) - S0,40]/ 40 = 8,15/ 40 . [c.18]