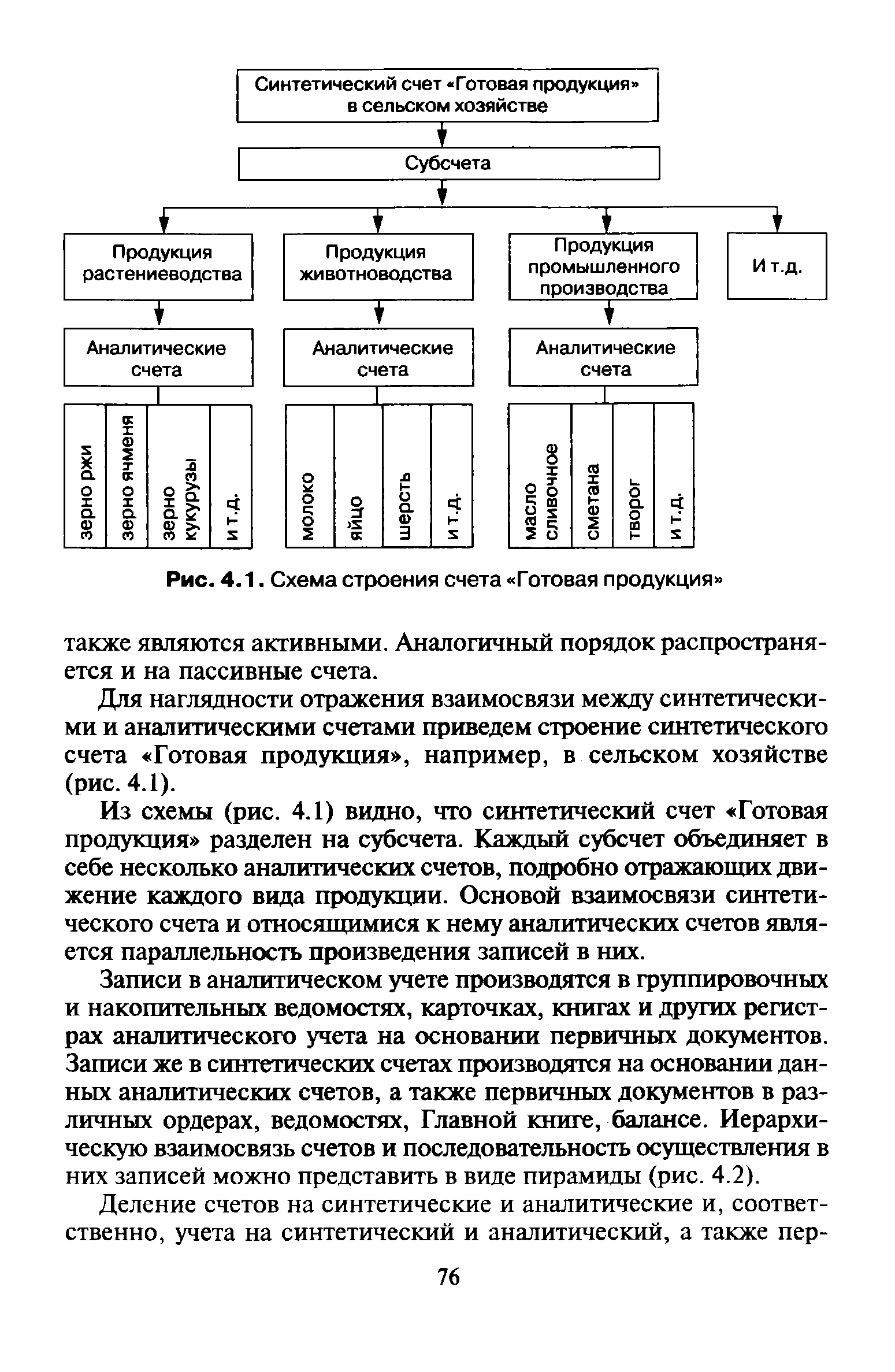

| Рис. 4.1. Схема строения счета Готовая продукция |  |

Используемая в настоящее время классификация счетов бухгалтерского учета основывается на экономической классификации средств, источников и процессов, является единой и строится по признакам содержания, назначения и строения счетов. [c.96]

Единая классификация имеет большое практическое значение. Помогая понять экономическое содержание каждого счета, она облегчает правильное пользование счетами для группировки учитываемых объектов. Выясняя назначение каждого счета, его функции и характер показателей, она помогает правильно применять счета для текущего руководства и контроля. Раскрывая технические свойства и особенности строения счетов, она обеспечивает правильное ведение счетов в соответствии с их структурой. [c.96]

Приведенная схема дает наглядное представление о строении счета бухгалтерского учета. Такая форма на практике не встречается, но широко используется при обучении, так как очень проста и доступна для понимания сути счета. В бухгалтерском учете таблица счета может быть различной формы. Общим же для любой формы является раздельное отражение сумм, относящихся к дебету и кредиту. [c.29]

Строение счетов. В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Для руководства хозяйственной деятельностью и принятия соответствующих управленческих решений необходимо иметь непрерывную информацию о состоянии и движении имущества. С этой целью в бухгалтерском учете применяется система счетов. [c.62]

В учебных целях можно пользоваться упрощенной таблицей строения счета. [c.63]

Строение счетов для учета имущества [c.83]

Строение счета "Основное производство" можно представить следующим образом. [c.136]

Счета и двойная запись. Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Различают два вида счетов активные и пассивные. Свое название они получили от названия сторон баланса и отражают их содержание. Так, активные счета предназначены для учета хозяйственных средств по их составу и размещению, пассивные — для учета источников хозяйственных средств по их целевому назначению. Строение счетов, независимо от их вида, одинаково — это таблица двусторонней формы, левая сторона которой есть дебет, а правая — кредит. Для большинства счетов характерно наличие остатка (сальдо) на начало и на конец месяца и оборотов за месяц по дебету и кредиту. Необходимо помнить, что при одинаковом строении счетов назначение сторон (дебета и кредита) в активных и пассивных счетах различно, что видно из приведенных ниже схем счетов. [c.9]

Нам известно, что учет хозяйственной деятельности предприятия ведется в счетах, которые делятся на активные и пассивные, что строение активных и пассивных счетов различное. Теперь рассмотрим, как отражаются хозяйственные операции в счетах бухгалтере кого у чета, используя для этого строение счетов, рассмотренных нами в 12. [c.33]

Для правильного ведения бухгалтерского учета необходимо изучить и знать содержание, назначение и строение счетов. А для этого надо их сгруппировать по однородным признакам, привести в определенную систему, которая обеспечивала бы правильное понимание содержания, назначения и строения счетов бухгалтерского учета, правильное применение счетов в практической работе по учету хозяйственной деятельности предприятия. [c.66]

Рассмотрим строение счета Сырье и материалы . [c.67]

Строение счетов, содержание их дебета и кредита, характер сальдо. [c.113]

Счета бухгалтерского учета — способ получения показателей об отдельных элементах хозяйственных ресурсов и источниках их образования. В процессах хозяйственной деятельности происходят изменения в составе средств и источниках их образования. Для того чтобы учесть все эти изменения, применяется система С. б. у. Количество и наименование счетов определяется счетным планом (см. План счетов бухгалтерского учета). Строение счетов и ня внешний вид зависят от объектов, формы и организации учета. Однако каждый счет делится на две части. Это обусловлено тем, что любая хозяйственная операция вызывает изменения в объектах учета, которые характеризуются лишь как увеличение или уменьшение. Поэтому каждый счет делится на две части, из которых одна предназначена для отражения увеличения, [c.134]

Классификация счетов по назначению и структуре. Строение счета, или его структура, определяется характером оборотов по дебету и кредиту счета и его остатка, а также той ролью, которую он играет в учете. Так, одни счета отражают движение хозяйственных средств (основных средств, сырья и материалов, продукции и товаров и т. п.) или их источников, другие служат для учета затрат на производство и исчисления себестоимости продукции, третьи — для выявления финансовых результатов и т. д. Строение этих счетов так же, как и порядок отражения объектов на них, будет различным. Все счета бухгалтерского учета по назначению и структуре (построению) подразделяются на основные, регулирующие и операционные. [c.49]

Счета представляют собой способ экономической группировки, текущего отражения и контроля движения хозяйственных средств предприятия. Для учета каждого вида хозяйственных средств, их источников и процессов открываются отдельные счета, например счета Касса , Расчетный счет , Уставный фонд и др. Хозяйственные операции на счетах отражаются в денежном измерении, а в. отдельных случаях — в натуральных и трудовых измерителях. Графически счета представляют собой таблицы определенной формы, в которых делаются учетные записи. Строение счетов обеспечивает получение необходимых сведений о хозяйственных процессах, совершающихся на предприятии, о тех изменениях, которые происходят < хозяйственными средствами [c.47]

Счета бухгалтерского учета — способ получения показателей по отдельным элементам хозяйственных ресурсов и источникам их образования. В процессах хозяйственной деятельности происходят изменения в составе средств и источниках их образования. Для того, чтобы учесть все эти" изменения, применяется. система С. б. у. Количество и наименование счетов определяется Планом счетов (см. План-счетов бухгалтерского учета). Строение счетов и их внешний вид зависят от объектов, формы и организации учета. Однако каждый счет делится на две части. Это обусловлено тем, что любая хозяйственная операция вызывает изменения в объектах учета, которые характеризуются лишь как увеличение или уменьшение. Поэтому каждый счет делится на две части, из которых одна предназначена для отражения увеличения, а другая — уменьшения объекта учета. Эти части счета называют дебетом и кредитом, которые, в свою очередь, в зависимости от потребности могут иметь детализацию по статьям, элементам и т. д. [c.174]

Бухгалтерские счета — это способ текущего отражения всех хозяйственных операций, экономической группировки и оперативного контроля за хозяйственными средствами, источниками их образования и хозяйственными операциями. Подобно статьям бухгалтерского баланса счета бывают активными и пассивными. Активные счета предназначены для учета хозяйственных средств, а пассивные - для учета их источников. Как и баланс, счета по строению представляют собой таблицу, состоящую из двух частей — левой и правой. Строение счетов одинаково и не зависит от того, к какой группе счетов - активным или пассивным - они принадлежат. Левая сторона счета называется дебетом, а правая - кредитом. Несмотря на одинаковое строение активных и пассивных счетов, назначение дебетовой и кредитовой сторон неодинаково. [c.18]

Строение счета подразумевает наличие сальдо (остатка) и оборотов (движения по счету). Например, на счете Касса начальное сальдо было равно 2000 руб. Дебетовый оборот составил 5000 руб., конечное сальдо соответственно будет равно 7000 руб. Если на расчетном счете перед операцией находилось 20 000 руб., то начальное сальдо по счету Расчетный счет равно 20 000 руб., кредитовый оборот составил 5000 руб., а конечное сальдо 15 000 руб. На примере этой элементарной операции мы представили механизм двойной записи. Контрольная функция двойной записи заключается в том, что дебетовые обороты по всем счетам за определенный период равны всем кредитовым оборотам. [c.601]

Строение счетов для учета активов [c.93]

Строение счета для учета источников имущества и прав [c.96]

Каково строение счета [c.130]

Строение счетов бухгалтерского учета. Счет имеет форму двусторонней таблицы, левая сторона которой называется дебетом счета, а правая — кредитом. Значение дебета и кредита активных и пассивных счетов противоположно. На дебете активного счета отражаются сальдо на начало месяца, обороты по увеличению имущества (средств), сальдо на конец месяца, а на кредите — обороты по уменьшению имущества (средств). Для пассивного счета, наоборот, сальдо на начало месяца, обороты по увеличению обязательств предприятия (источников средств) и сальдо на конец месяца отражаются по кредиту, а обороты по уменьшению обязательств предприятия (источников средств) — по дебету (см. схемы активного и пассивного счетов). [c.42]

В активных счетах левая сторона (дебет) отводится для записи начального остатка по балансу и увеличений, правая сторона (кредит) — для записи уменьшений. Отсюда вытекает следующая схема строения активных счетов [c.23]

Пассивные статьи баланса по своему характеру противоположны активным статьям. Поэтому построение пассивных счетов противоположно строению активных счетов. В пассивных счетах для [c.24]

Таково строение активных и пассивных счетов. [c.26]

Вторая операция — перечисление прибыли в специальные фонды в сумме 300 тыс. руб.— увеличила пассивную статью Специальные фонды ( + 300 тыс. руб.) и уменьшила другую пассивную статью Прибыли (—300 тыс. руб.). Специальные фонды от перечисления прибыли возросли, а прибыли уменьшились. Значит и вторая операция должна быть записана на двух счетах. Но так как строение пассивных счетов противоположно строению активных, т. е. дебет пассивных счетов означает уменьшение, а кредит — увеличение, то вторая операция записывается в дебет счета Прибыли и в. кредит счета Специальные фонды [c.28]

Пассивные статьи баланса по своему характеру противоположны активным статьям. Поэтому построение пассивных счетов противоположно строению активных счетов. В пассивных счетах для начального остатка по балансу и увеличений предназначается правая сторона (кредит), а для уменьшений — левая сторона (дебет) [c.24]

Обеспечение таких гарантий возможно, во-первых, за счет длительного существования налаженной системы сбора и обновления данных о земельных участках (их топографических признаках, характере использования, площади, расположенных на них строениях), их владельцах, переходе прав на них, что позволяет однозначно идентифицировать земельные участки по их местоположению и характеристикам, точно ответить на вопрос о его принадлежности и существующих обременениях. [c.75]

Залог (ипотека) недвижимости предназначен для обеспечения денежного требования кредитора-залогодержателя к должнику (залогодателю). Другими словами, ипотека — это кредит, полученный под залог недвижимости. Ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им. Ипотека обеспечивает обязательства недвижимым имуществом, при котором залогодержатель имеет право, в случае неисполнения обязательств залогодателем, получить удовлетворение за счет заложенной недвижимости. Имущество, на которое установлена ипотека, остается во владении залогодателя, т. е. должника. Договор об ипотеке заключается в виде закладной. [c.123]

Если здание целиком передается одному арендатору, все расходы по ремонту могут перекладываться на арендатора. Если здание сдается в аренду частями нескольким арендаторам, владелец обычно не может переложить на них ответственность за выполнение ремонта внешней инфраструктуры и внутренних коридоров строения, главного входа, вспомогательных помещений и т. п. Контроль за их состоянием владелец должен осуществлять самостоятельно и покрывать расходы за счет специальных фондов. [c.364]

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ [c.63]

После этого на каждом из этих счетов подсчитывается конечный остаток по соответствующей формуле. Понимание сущности и необходимости счетов, а также знание их строения и порядка отражения на них операций имеет существенное значение для практического выполнения работ по бухгалтерскому учету. [c.68]

В истории бухгалтерии вариант раздельного учета прихода и расхода уже проигрывался - в папирусах типа Булак 18 и в шумеро-вавилонских табличках. Оправданно допустить, что и римляне открывали отдельные кодексы для прихода и расхода или разные страницы одного кодека . И это могло привести к табличному строению счета быстрее, чем ведение смешанного перечня операций в дневнике с последующей выборкой. [c.230]

ФАКТУРА (iiaT.fa tum - обработка, строение) - счет на отправленный или отпущенный покупателю товар, содержащий подробные данные о виде, количестве и стоимости товара и обозначение всех относимых за счет покупателя расходов. [c.793]

Строение счета Топли-.о аналогично строению счета Сырье и материалы . [c.68]

При классификации счетов по назначению и структуре все счета подразделяются на группы в зависимости от их построения. Строение счета, или его структуру, определяют характер оборотов по дебету и кредиту счета, его сальдо. Строение счета зависит не только от его экономического содержания, но и от его назначе- [c.112]

Смотреть страницы где упоминается термин Строение счета

: [c.51] [c.64] [c.69]Смотреть главы в:

Самоучитель по бухгалтерскому учету Изд.7 -> Строение счета

Краткий самоучитель по бухгалтерскому учету Изд2 -> Строение счета