Вполне понятно, что при управлении дебиторской задолженностью предприятие должно учитывать влияние внешних факторов, таких, например, как кризис неплатежей, неодинаковое влияние инфляции на различные товары, несовершенство законодательной базы и противоречивость отдельных нормативных документов, несовершенство процедур банкротства, продолжающийся передел собственности и др. [c.127]

Примерные методические положения по управлению дебиторской задолженностью предприятия и его структурных подразделений [c.156]

В целях научно обоснованного и осмысленного управления дебиторской задолженностью предприятию необходимо разработать и внедрить [c.158]

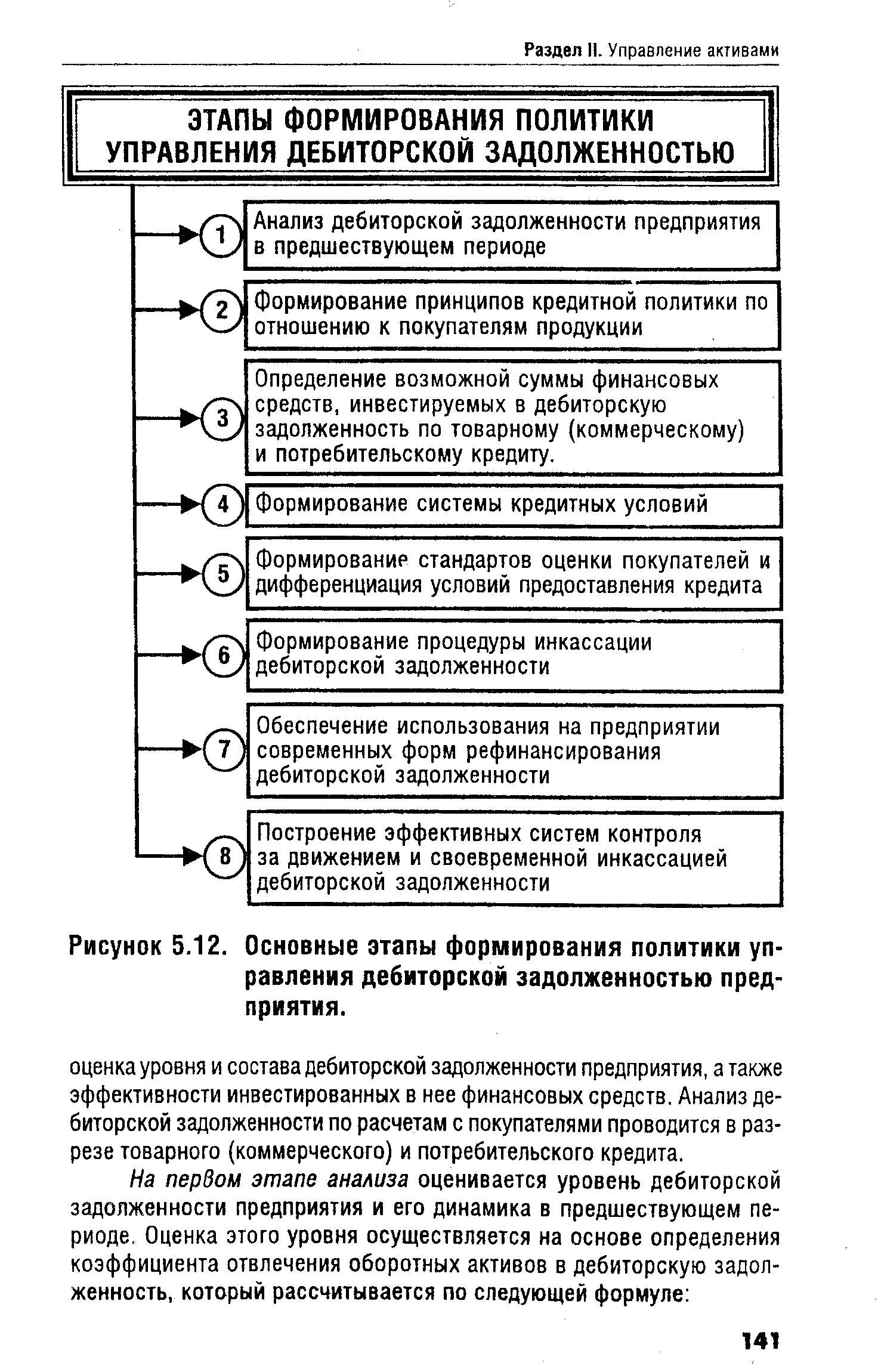

| Рисунок 5.12. Основные этапы формирования политики управления дебиторской задолженностью предприятия. |  |

Иностранные фирмы, пользующиеся факторинговыми услугами, получают широкие конкурентные преимущества, так как уверенно смогут предлагать покупателям продукцию на условиях товарного кредита. Это позволяет не только увеличить объем продаж, но и дает экономию накладных расходов, поскольку дебиторская задолженность предприятий передается в управление квалифицированным специалистам банка. [c.377]

Для контроля за состоянием дебиторской задолженности и предотвращения безнадежных долгов предприятие классифицирует задолженность по срокам возникновения, а также изучает показатель оборачиваемости дебиторской задолженности в днях. В целях управления дебиторской задолженностью анализируют платежную дисциплину дебиторов. [c.302]

Управление дебиторской задолженностью — задача первостепенной важности для предприятий с большим числом счетов дебиторов. При этом управление дебиторской задолженностью состоит не только в том, чтобы минимизировать сумму сомнительных долгов и уменьшить период задолженности, но и в том, чтобы максимизировать прибыль предприятия. [c.333]

Сказанное означает, что в управлении дебиторской задолженностью следует использовать рациональную систему кредитования покупателей в целях увеличения объема продаж. Предприятие может увеличивать лимит кредита покупателю до тех пор, пока вероятность оплаты, умноженная на ожидаемую прибыль, превышает вероятность неоплаты, умноженную на себестоимость продукции. [c.333]

Специфическая российская ситуация состоит в том, что самые убыточные и бесперспективные предприятия могут иметь значительные суммы дебиторской задолженности бюджетного происхождения неоплаченные оборонные заказы, отопление заводскими котельными социальных объектов, принадлежащих муниципальным властям, проживание в заводских общежитиях воинского контингента и проч. Поэтому управление дебиторской задолженностью одинаково актуально для прибыльных и убыточных предприятий. [c.268]

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. При этом для кризисных предприятий важна не столько сама продолжительность оборота дебиторской задолженности, сколько то, чтобы она не оказалась длительнее оборота кредиторской задолженности. Ускорение оборачиваемости в принципе рассматривается как положительное явление. [c.268]

Управление дебиторской задолженностью предполагает отбор покупателей, если у кризисного предприятия есть [c.268]

Для эффективного управления дебиторской задолженностью финансовая служба должна систематически рассчитывать значения так называемых дебиторских коэффициентов и сравнивать их с нормативными или оптимальными для данного предприятия величинами. [c.270]

ЛИКВИДАЦИОННАЯ КОМИССИЯ - по законодательству РФ образуется собственником ликвидируемого предприятия или уполномоченным им органом, совместно с трудовым коллективом для ликвидации предприятия. По решению собственника и трудового коллектива ликвидация может проводиться самим предприятием в лице его органа управления. Ликвидация предприятий при банкротстве осуществляется в соответствии с законодательством о банкротствах. Собственник, суд или орган, уполномоченный создавать предприятия, принявший решение о ликвидации предприятия, устанавливает порядок и сроки проведения ликвидации и срок для заявления претензий кредиторами, который не может быть менее двух месяцев с момента объявления о ликвидации. ЛИКВИДАЦИОННАЯ КОМИССИЯ или другой орган, проводящий ликвидацию предприятия, помещает в официальной печати по месту нахождения предприятия публикацию о его ликвидации, а также о порядке и сроках заявления кредиторами претензий. Наряду с этой публикацией ЛИКВИДАЦИОННАЯ КОМИССИЯ (или орган, проводящий ликвидацию) обязана провести работу по взиманию дебиторской задолженности предприятию и выявлению претензий кредиторов. Кредиторы и иные лица, состоящие в договорных отношениях с ликвидируемым предприятием, извещаются о ликвидации предприятия в письменном виде. ЛИКВИДАЦИОННАЯ КОМИССИЯ (или орган, проводящий ликвидацию) оценивает наличное имущество ликвидируемого предприятия и рассчитывается с кредиторами, составляет ликвидационный баланс и представляет его собственнику или органу, назначившему ликвидационную комиссию. [c.109]

В большинстве случаев задолженность покупателей и заказчиков является наибольшей и достигает 90% и более всей дебиторской задолженности. Вполне естественным в условиях рыночной экономики является достаточный уровень векселей к получению, так как отсрочка платежа покупателю под вексель является наиболее эффективной формой таких взаимоотношений. Именно поэтому при управлении дебиторской задолженностью для предприятия очень важно, во-первых, оптимизировать размер дебиторской задолженности, во-вторых, обеспечить своевременное получение этой задолженности и, в-третьих, организовать соответствующим образом работу с векселями. [c.124]

Управление дебиторской задолженностью на предприятии является в настоящее время приоритетным, так как это связано с управлением значительными денежными потоками, определяющими обеспеченность предприятия собственными денежными средствами, объем рынка и соответственно объем продаж. [c.127]

Опыт зарубежных предприятий по управлению дебиторской задолженностью [c.153]

Целью настоящих положений является установление порядка работы и управления дебиторской задолженностью, направленного на учет, контроль и анализ ее, выработку политики предприятия в этой области, включающую разработку различных систем и подходов к управлению ею как со стороны предприятия, так и его структурных подразделений. [c.156]

Управление дебиторской задолженностью на предприятии включает следующее [c.158]

Организацию управления дебиторской задолженностью на предприятии осуществляет финансовый отдел при участии бухгалтерии. С этой целью в финансовом отделе назначается для организации и выполнения этой работы один исполнитель или (при значительном объеме работ) несколько человек. В структурных подразделениях с этой же целью назначаются ответственные за работу с дебиторской задолженностью, которые несут ответственность за нее совместно с руководителем подразделения. [c.159]

ПОЛИТИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ — составная часть общей политики управления оборотными активами заключается в оптимизаций общего ее размера и обеспечении своевременной ее инкассации. Разработка на предприятии П.у.д.з. предполагает [c.233]

РИСК КРЕДИТНЫЙ — опасность неоплаты полученных заемщиком ссуд в предусмотренные кредитным соглашением сроки вероятность возникновения непредвиденных финансовых потерь, связанных с невозвратом долга по предоставленному кредиту. Для банков Р.к. возникает при предоставлении финансового кредита, а для производственно-коммерческих предприятий — при предоставлении товарного (коммерческого) или потребительского кредита. Управление кредитным риском важнейшая функция кредитного менеджмента. Практика кредитного- менеджмента в процессе управления дебиторской задолженностью дифференцирует кредитные риски по отдельным категориям с целью соответствующей их про- [c.280]

Основная часть оборотных средств предприятия, как это видно из таблицы 1.7, представлена дебиторской задолженностью, доля которой в оборотных средствах предприятия превышает 80 %. Анализ оборачиваемости дебиторской задолженности показал, что средний срок погашения дебиторской задолженности составляет более года. Таким образом, задача анализа и управления дебиторской задолженности является приоритетной задачей. [c.52]

Задачи управления дебиторской задолженностью тесно связаны с задачами построения эффективной тарифной политики, которая может включать скидки за предварительную оплату услуг, штрафы и пени за превышения лимита дебиторской задолженности, начисление процентов за пользование средствами предприятия, дифференцированная система тарифов в зависимости от отрасли, размера и платежной истории контрагента. [c.55]

Программная реализация методики управления дебиторской задолженностью промышленного предприятия [c.62]

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ - совокупность мероприятий и действий, осуществляемых финансовыми служащими компании, предприятия, по предоставлению кредитов покупателям в вексельной или иной форме (в форме коммерческого кредита, отсрочки платежа). При У.д.б. большое внимание уделяется условиям предоставления кредитов и формам их погашения. [c.253]

Одно из серьезных направлений повышения ликвидности предприятий — это управление дебиторской задолженностью. Неплатежи предприятий друг другу постоянно растут и в последнее время достигли очень больших размеров. На начало 2000 г. кредиторская задолженность составила около 70% валового внутреннего продукта, из нее почти половина — просроченная. Дебиторская задолженность составила около 50% ВВП, из нее также около половины — просроченная. [c.380]

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. [c.139]

Среди перечисленных видов наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности). В общей сумме дебиторской задолженности на расчеты с покупателями приходится 80-90%. Поэтому управление дебиторской задолженностью на предприятии связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей по расчетам за реализованную продукцию. В целях эффективного управления этой дебиторской задолженностью на предприятиях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью (или его кредитная политика по отношению к покупателям продукции). [c.140]

Политика управления дебиторской задолженностью представляет собой часть об цей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. [c.140]

Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов [c.150]

Разработка на предприятии политики управления дебиторской задолженностью предполагает 1) анализ динамики и состава дебиторской задолженности, а также периода ее инкассации в предшествующем периоде с использованием обширной системы показателей ее оценки 2) формирование принципов осуществления расчетов предприятия с контрагентами на предстоящий период. Эти принципы должны быть дифференцированы по отношению к поставщикам сырья и материалов и покупателям готовой продукции и определять два основных направления [c.133]

РИСК КРЕДИТНЫЙ - вероятность возникновения непредвиденных финансовых потерь, связанных с невозвратом долга по предоставленному кредиту. Для банков кредитный риск возникает при предоставлении финансового кредита, а для производственно-коммерческих предприятий — при предоставлении товарного (коммерческого) или потребительского кредита. Управление кредитным риском является одной из важнейших функций кредитного менеджмента. Практика кредитного менеджмента в процессе управления дебиторской задолженностью дифференцирует кредитные риски по отдельным категориям с целью соответствующей их профилактики и страхования. Так, обычно выделяют следующие категории финансового риска 1) минимальный (при котором заемщик квалифицируется как "первоклассный") 2) обычный (соответствующий среднему уровню риска по кредитным операциям) 3) предельно допустимый (когда выявлено, что заемщик склонен к нарушению сроков возврата основного долга) 4) высокий (когда финансовая устойчивость заемщика вызывает сомнение в его возможности своевременно погасить свои обязательства) 5) неприемлемый (когда заемщик находится на грани банкротства или проявляет стабильную необязательность в выплатах долга). [c.162]

Политика антикризисного финансового управления 131 Политика предприятия учетная 132 Политика управления дебиторской задолженностью 133 [c.227]

Управление дебиторской задолженностью в западных фирмах прежде всего относится к компетенции финансового менеджмента. Тем не менее реализация стратегии в отношении дебиторской задолженности, которая в среднем составляет около /3 величины текущих активов, зависит от главного бухгалтера предприятия. [c.250]

Другой пример — Ачинский глиноземный комбинат. Предприятие не справилось с трудностями своими силами и решением арбитражного суда было введено внешнее управление, назначен управляющий. Собранием кредиторов с одобрения администрации края был утвержден тщательно разработанный бизнес-план. Вместо одного генерального директора был создан коллегиальный орган, состоящий из правления ОАО АГК и ряда комиссий (по сокращению издержек производства и непроизводительных расходов по распродаже товарно-материальных ценностей и основных фондов по дебиторской задолженности по рассмотрению функционирования подразделений социально-бытового назначения ценовой комитет). Среди мер, предложенных для оздоровления финансового состояния, были следующие отказ от убыточных активов и подразделений, консервация временно простаивающего оборудования активное управление дебиторской задолженностью (установление жесткого лимита доверия по [c.214]

Пунктом 3 этого постановления предусмотрен сбор статистической информации о кредиторской и дебиторской задолженности предприятий и предоставление ее Федеральному управлению по делам несостоятельности (банкротстве) при Госкомимуществе РФ. [c.156]

Родионова Л.Н., Петрова Н.В., Цисин П.А. Проблемы управления дебиторской задолженностью предприятия //Экономика и управление (инновации и инвестиции) Сб. науч. тр. /Под ред. д-ра экон. наук, проф. А.Е. Карлика.- СПб. Изд-во СПбГУЭФ, 2002. - Ч. 1.- 158 с. - С.68-80. [c.104]

Большое влияние на оборачиваемость капитала, вложенного в оборотные актины, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Искусство управления дебиторской задолженностью иж-лючается в оптимизации ее общего размера и обеспечении своевременной инкассации. [c.277]

Проблема управления дебиторской задолженнрс-тью в России значительно осложняется несовершенством нормативной и законодательной базы в части востребования задолженности. Российская экономика стала постепенно избавляться от некоторых советских принципов поддержки отстающих предприятий. Так, с 1997 г. прекратили свое хождение налоговые освобождения . В 1999 г. отменена практика взаимозачетов на основе госдолга. Однако управление дебиторской задолженностью, во многих случаях по-прежнему сведено у нас к поиску цепочек взаимозачетов, к оценке возможностей использования бартера, обязательств, векселей и иных суррогатных платежей. С целью скрыть денежные и материальные потоки от внешних наблюдателей (кредиторов, представителей налоговой инспекции, антимонопольного комитета, акционеров-аутсайдеров или других) предприятия, зачастую прячутся в тень . Эта серьезная проблема (о ней уже шла речь в главе 3), напрямую связанна с обсуждаемыми здесь вопросами. Весь разнообразный арсенал методов управления оборотными активами станет возможным использовать лишь тогда, когда будет нормализовано кредитно-денежное обращение в государстве. Тем не менее, общие принципы должны быть известны сегодняшним экономистам и реализовываться в их повседневной деятельности. [c.378]

Смотреть страницы где упоминается термин Управление дебиторской задолженностью предприятия

: [c.6] [c.140] [c.34] [c.226] [c.237] [c.304] [c.135]Смотреть главы в:

Управление финансами -> Управление дебиторской задолженностью предприятия