В качестве результирующего можно принять коэффициент текущей ликвидности предприятия, характеризующий общую обеспеченность предприятия оборотными средствами, достаточными для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия Такой выбор представляется вполне обоснованным, поскольку именно состояние оборотных средств и источников их формирования (наличие,размещение, использование) в первую очередь отражают финансовую устойчивость предприятия. [c.33]

Показатели, оценивающие ликвидность предприятия, характеризуют в определенной мере его платежеспособность. Оценка ликвидности баланса предприятия является достаточно субъективной, поскольку, во- [c.44]

Примеры разделения активов и пассивов на группы для построения баланса ликвидности предприятия [c.52]

Исходные данные для построения баланса ликвидности предприятия [c.53]

Баланс ликвидности предприятия [c.53]

Его можно представить в виде следующей функциональной зависи мости, оценивающей изменение этого обобщающего показателя от применения частных показателей, являющихся частными характеристиками устойчивости и ликвидности предприятия [c.55]

Отражая наиболее существенные стороны финансового состояния предприятия, показатели устойчивости и ликвидности предприятия не представляют законченной системы. [c.55]

Результирующими показателями платежеспособности, характеризующими в целом конкурентоспособность предприятия и его надежность, как уже отмечалось, могут быть приняты показатели KI и К2, которые можно представить в виде функциональных зависимостей от изменения частных характеристик устойчивости и ликвидности предприятия ( см. 2.42 и 2.27 ) [c.64]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

Ликвидность предприятия — способность субъекта хозяйствования в любой момент совершать необходимые расходы. [c.497]

Оценка платежеспособности на основе показателей ликвидности предприятия [c.308]

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. [c.308]

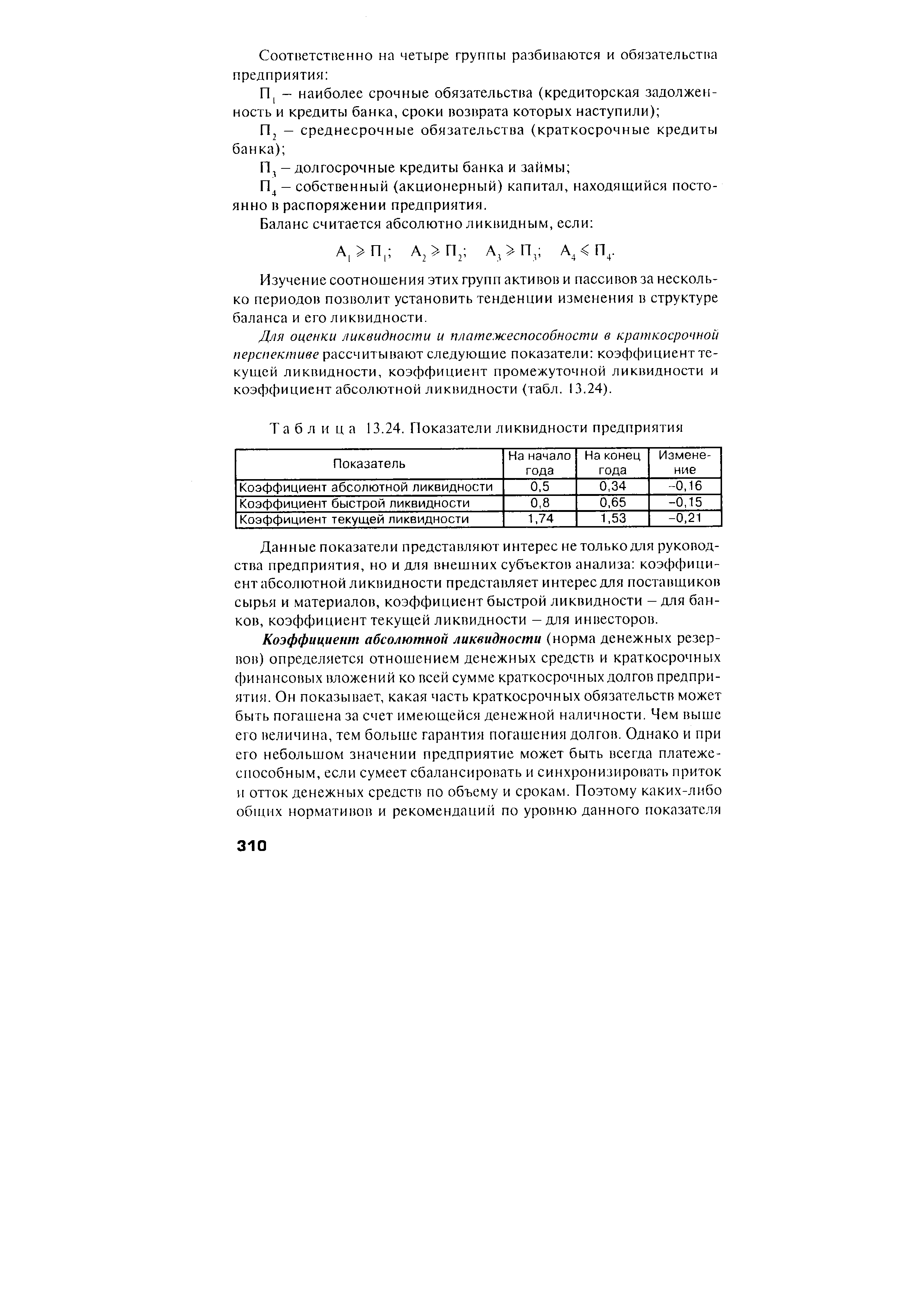

| Таблица 13.24. Показатели ликвидности предприятия |  |

Коэффициент абсолютной ликвидности (платежеспособности) (kj,,) является наиболее жестким критерием ликвидности предприятия показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств [c.348]

Говоря о ликвидности предприятия, имеют в виду наличие у-него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с [c.106]

Коэффициент текущей ликвидности (k ) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств) [c.108]

Деятельность казначея направлена на решение глобальных вопросов по обеспечению финансовой устойчивости компании. Казначей управляет вверенным ему капиталом предприятия, т.е. формирует его оптимальную структуру, проводит оценку затрат на капитал, управляет денежным оборотом, привлекает краткосрочные и долгосрочные кредиты, организует расчеты с покупателями. Для привлечения краткосрочных и долгосрочных источников финансирования казначей постоянно поддерживает контакты с кредиторами, акционерами, инвесторами, страховщиками ценных бумаг и выпущенных облигаций. В функции казначея входит управление имущественными ценностями (товарно-материальными запасами) и долгами предприятия, финансовое планирование, разработка кредитной политики, управление инвестиционным портфелем. Казначей концентрирует свои усилия на поддержании ликвидности предприятия, получая денежные средства по обязательствам и приумножая фонды для достижения цели компании. В то время как контролер уделяет особое внимание прибыльности, казначей следит за движением наличности, управляя дебиторской задолженностью и платежами компании. Постоянно находясь в центре этих вопросов, казначей может своевременно увидеть признаки банкротства и предупредить его. [c.250]

С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходования денежных средств, а значит — проверить будущую ликвидность предприятия. [c.266]

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов. [c.300]

Проанализировав ликвидность предприятия, приводимого в качестве примера, можно сделать следующее заключение. [c.302]

Ликвидность предприятия — способность в любой момент оплатить свои текущие обязательства. [c.440]

На рис. 24.5 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. [c.637]

Ликвидность - способность предприятия быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств, т.е. средств, которые могут быть использованы для погашения задолженности (наличные деньги, депозиты, ценные бумаги, быстрореализуемая часть оборотных средств и др.). Ликвидность предприятия определяется показателями ликвидности его баланса. Ликвидность баланса предприятия, в свою очередь, выражается в степени покрытия [c.504]

Дополнительным резервом ликвидности предприятия могут быть [c.513]

Ликвидность — это понятие, характеризующее подвижность активов предприятий, предполагающую возможность бесперебойной оплаты в срок кредитно-финансовых обязательств и законных денежных требований, когда они будут предъявлены. Следовательно, ликвидность предприятий проявляется в ее способности своевременно погашать свои долговые обязательства. [c.266]

Уровень ликвидности предприятия оценивается с помощью специальных показателей — коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов. [c.305]

По результатам анализа производится регулирование баланса, составляется прогнозный баланс и дается оценка перспективной ликвидности предприятия. При этом следует учитывать, что показатели, характеризующие финансовое состояние, будут различаться по стадиям развития систем. Приведенные выше нормативные значения показателей платежеспособности характерны для стадии развития и начала стадии зрелости систем. [c.119]

На основании данных табл. 15.2 рассчитывают коэффициент текущей ликвидности предприятия исходя из предположения своевременного погашения государственной задолженности перед [c.409]

Величина коэффициента текущей ликвидности предприятия, рассчитываемая из предложения своевременного погашения государственной задолженности, определяется по формуле [c.410]

Как корректируется коэффициент текущей ликвидности предприятия в случае имеющейся государственной задолженности перед ним [c.413]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Для оценки эффек тивности его функционирования, по данным внешней финансовой отчетности, рассчитываются разнообразные показатели платежеспособности и ликвидности предприятия показатели, используемые для анализа структуры капитала коэффициенты оборачиваемости оборотных средств. [c.32]

В числе признаков предбанкротного состояния — хроническая неплатежеспособность и недостаточная ликвидность предприятия. Охарактеризуйте факторы повышения ликвидности и устранения неплатежеспособности. Одинаков ли набор этих факторов [c.265]

Гонюря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и ух будет достаточно для расчетов с кредиторами. [c.304]

Смотреть страницы где упоминается термин Ликвидность предприятия

: [c.347] [c.340] [c.100] [c.46] [c.637] [c.202] [c.310]Смотреть главы в:

Справочник директора предприятия изд.5 -> Ликвидность предприятия

Справочник финансиста предприятия изд.2 -> Ликвидность предприятия