Анализ отчета о движении денежных средств — еще один важный финансовый отчет. Из названия отчета следует, что эта модель хозяйственных операций предприятия показывает, как оно получает и использует свои денежные ресурсы без учета начисленных, но невыплаченных (или неполученных) сумм. Отчет о движении денежных средств отражает приток и отток денежных средств, разделяемых на операционные фонды, инвестиционные фонды и финансовые операции. Как и отчет о доходах, этот документ отражает динамику движения средств обычно за хозяйственный год. [c.238]

Отчет о движении уставного фонда (форма № 3). В этом отчете приводятся данные о всех изменениях стоимости основных и оборотных средств, составляющих уставный фонд предприятия. Отчет о движении уставного фонда состоит из двух частей, одна из которых характеризует увеличение уставного фонда, а вторая —его уменьшение. А так как на величину уставного фонда влияют стоимость основных и оборотных средств, то каждая из двух частей подразделяется на увеличение основных и отдельно оборотных средств и уменьшение основных и отдельно оборотных средств. В сокращенном виде форма № 3 приведена в табл. Х.2. [c.321]

Отчет о движении средств фондов и целевого финансирования за 199—год (извлечение) (тыс. руб.) [c.323]

Отчет о наличии и движении средств предприятия - форма 10. [c.139]

Основной целью отчета о движении денежных средств является обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств предприятия за период. Такая информация дает возможность оценить краткосрочную и долгосрочную платежеспособность предприятия, его способность выплачивать кредиты и дивиденды, его потребность в дополнительном финансировании, выявить причины различий в показателе чистой прибыли и чистого увеличения (уменьшения) денежных средств и т.д. Отчет о движении денежных средств содержит информацию о поступлениях и выплатах денежных средств в результате операционной, инвестиционной и финансовой деятельности компании, чистом денежном результате от этих видов деятельности, который может быть проверен путем сравнения начального и конечного сальдо денежных средств. Напомним, что по строке "Денежные средства" в балансе могут отражаться не только сами денежные средства, но и их эквиваленты (высоколиквидные краткосрочные инвестиции, легко превращаемые в денежные средства с близким сроком погашения, — см. раздел о денежных средствах). В дальнейшем мы будем говорить о денежных средствах, подразумевая, что они включают в себя и денежные эквиваленты. В любом случае, прежде чем начинать анализировать отчет о движении денежных средств, необходимо получить информацию о политике компании относительно классификации денежных средств и их эквивалентов. Обычно такая информация содержится в примечаниях к финансовой отчетности. [c.267]

МСФО 7 Отчеты о движении денежных средств пересмотрен в 1992 году и заменил собой МСФО 7 Отчет об изменениях в финансовом положении , утвержденный в 1977 г. Стандарт 1992 года обязывает представлять в составе финансовой отчетности отдельный отчет о движении денежных средств и их эквивалентов, в котором заинтересованы пользователи этой отчетности, получая концентрированную информацию о том, как организация создает и использует денежные средства и их эквиваленты. [c.68]

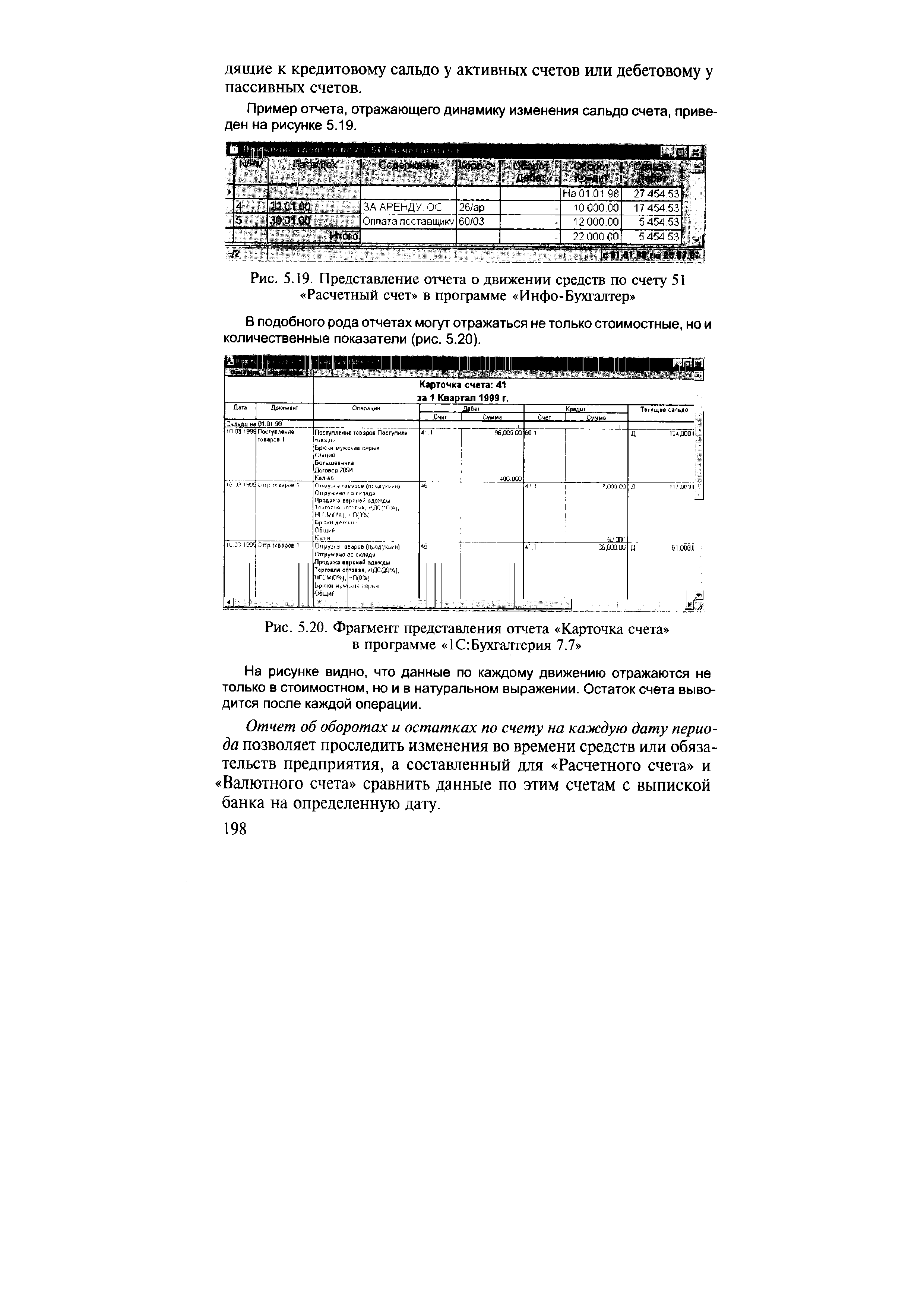

| Рис. 5.19. Представление отчета о движении средств по счету 51 Расчетный счет в программе Инфо-Бухгалтер |  |

Структура Отчета о движении денежных средств предполагает группировку денежных средств в зависимости от характера деятельности фирмы - производственно-сбытовая, инвестиционная, финансовая, что отражается в отчете тремя соответствующими разделами I. Движение денежных средств в результате производственно-сбытовой деятельности II. Движение денежных средств в результате инвестиционной деятельности III. Движение денежных средств в результате финансовой деятельности. [c.255]

Существует две основные причины, по которым отчет о движении денежных средств представляет собой очень полезное дополнение к отчету о финансовых результатах деятельности предприятия. Прежде всего, внимание в нем сосредоточивается на том, как изменяется объем денежных ресурсов фирмы в течение определенного периода- Даже самая преуспевающая компания, исчерпав запасы денежных ресурсов, может оказаться весьма в затруднительной финансовой ситуации. Если управленческий персонал фирмы и другие заинтересованные лица с должным вниманием относятся к отчетам о движении денежных средств, они могут составить полное представление о том, как накапливаются и расходуются деньги, и правильно оценивать происходящие процессы. Довольно часто, например, быстро растущие и высокоэффективные фирмы испытывают недостаток денежных ресурсов и, следовательно, могут иметь проблемы при выполнении своих финансовых обязательств. Кроме того, отчет о движении денежных средств позволяет избежать оценки доходов и расходов исключительно на основе показателей, вошедших в отчеты о финансовых результатах. Последние составляются с применением принципа бухгалтерского учета, называемого "принцип начисления", согласно которому не [c.53]

Отчет о движении средств финансирования и специальных фондов (форма 10-сн) представляют в составе квартальной и годовой отчетности. [c.324]

Некоторые определения отчета о движении средств [c.255]

Поскольку составление отчетов о движении средств регламентировано сравнительно мало, подходы к их составлению очень разнообразны. Некоторые подходы довольно универсальны. Например, в отчете выделяют изменения по трем направлениям в производственной, финансовой и инвестиционной деятельности. Поскольку официального определения соответствующих операций не существует, в зависимости от предпочтений или привычек руководства одни и те же операции могут быть отнесены к разным направлениям деятельности. [c.256]

Рассмотрение отчета о движении средств затрудняет произвольность терминологии, особенно выражений прямой метод и непрямой метод. В этой книге непрямым считается любой метод, который не берет исходным пунктом действительное движение денег. По нашему определению, например, можно считать, что типичный отчет о движении средств использует непрямой метод, если в нем поступление средств от операций является суммой следующих позиций [c.256]

Глава 15. Анализ отчета о движении средств 257 [c.257]

Хотя компании имеют данные для подготовки прямого отчета о движении средств, как правило, они используют непрямой метод. Обычно эти отчеты представляют собой некоторую комбинацию двух подходов [c.257]

Нет никакого смысла использовать отчет о движении средств, основанный на накопительных проводках, для проверки отчета о прибылях и убытках. Если в одном отчете информация о движении средств вводит в заблуждение, то второй не поможет вам это выявить. [c.257]

Руководители кредитных отделов банков точно осознают, что займы нужно выплачивать деньгами. Они также хотели бы знать, может ли компания получать от своих операций достаточно денег, чтобы без напряжения обслуживать долг, вносить арендные платежи и поддерживать производство. Пользователь финансовых отчетов может самостоятельно проделать большую часть работы по подготовке обычного отчета о движении средств на основании отчета о прибылях и убытках, балансового отчета, примечаний и оценок объема капиталовложений. Значение информации о движении средств показывает тот факт, что, как известно, банкиры начали готовить отчеты о прибылях и убытках уже в 1863 г. [c.258]

Критика построения документа. Существующий непрямой метод составления отчета о движении средств, который мы назвали первым методом, подвергается критике по ряду причин. Некоторые отмечают, что существующий бланк настолько отличен от формы отчета о прибылях и убытках, что эти документы просто трудно соотносить. Другие указывают, что простая непрямая формула должна быть изменена таким образом, чтобы давать более точный результат независимо от того, что стоит в нижней строке документа — чистый прирост денег и эквивалентных средств либо чистый прирост оборотных активов. [c.263]

Итоговая нижняя строка не имеет значения. Достаточно легко взять отчет о движении средств, суммарный итог которого сводится к чистому приросту денег и эквивалентных средств, и так его переработать, чтобы итогом стало изменение оборотных активов. И та, и другая информация обычно содержится в самом отчете, и нужно ее просто поменять местами. А если это не так, то достаточно взять некоторые позиции из балансового отчета, чтобы добиться желаемого превращения. Так что споры о том, что должно быть суммарным итогом отчета, достаточно бесплодны. [c.263]

Обозначенные выше методы корректировки могут быть использованы для повышения точности оценки чистого денежного дохода с помощью непрямого метода, но их можно использовать и для приближения к прямому методу. Этот отчет о движении средств более явным образом ориентирован на действительное поступление и расходование денег, и делает это в формате, напоминающем обычный отчет о прибылях и убытках. [c.264]

Нужно собрать вместе отчеты о движении средств лет за десять и таким образом устранить множество разрывов, создаваемых несовпадением между временем учета операций и временем реального перемещения денег. При сопоставлении отчетов за 10-летний период многие важные показатели окажутся примерно одинаковыми, что даст аналитику некоторое чувство надежности отчетов о прибылях и убытках. Можно быть уверенным, что величина таких показателей, как поступления от сбыта, себестоимость реализованной продукции, торговые, общие и административные расходы (за вычетом амортизационных отчислений), поступления от финансовых операций и дивидендные платежи, окажутся в двух рядах отчетов примерно одинаковыми. И к тому же при анализе 10-летнего собрания отчетов нужно сопоставлять изменения статей от начала 1-го года до конца 10-го. Изменениями за промежуточные-годы следует пренебречь. [c.275]

Прирост оборотных средств обычно повышает благополучие компании. Чтобы на основании отчета о движении средств оценить величину традиционного показателя прибыли, нужно учесть прирост оборотных средств. Прибыль равна сумме следующих статей [c.276]

В этой главе мы рассмотрели три подхода к отчету о движении средств [c.277]

Отчет о, движении средств фондов и целевого финансирования (форма1 № 10). В э том отчете содержатся сведения о движении фондов экономического стимулирования и специальных фондов по всем видам фондов приводятся их остатки на начало года, начисления в фонды в отчетном периоде, поступления из разных источников, расходы за счет фондов и целевого финансирования, перечисления из фондов в порядке перераспределения и остатки на конец года (табл. Х.З). [c.321]

Международными стандартами финансовой отчетности поощряется прямой метод (см. п. 19 МСФО 7 Отчеты о движении денежных средств ) его логика представлена графически на рис. 11.11. Согласно прямому методу осуществляется последовательный просмотр всех бухгалтерских записей по счетам учета, денежных средств и отнесение каждой из них к одному из трех видов деятельности — текущая, инвестиционная, финансовая — исходя из экономического смысла операции или вида корреспондирующего счета. Все суммы, проходящие по дебету этих счетов (приток денежных средств), разносятся по соответствующим статьям раздела Поступило денежных средств , суммы, проходящие по кредиту счетов (отток денежных средств), разносятся по статьям раздела Направлено денежных средств . Остаток денежных средств на начало отчетного периода определяется по данным бухгалтерского учета, а остаток на конец периода выводится расчетным путем и подтверждается данными бухгалтерского учета. Поскольку просматриваются все бухгалтерские записи, расчетное значение выходного остатка денежных средств и его значение по данным бухгалтерского учета должны быть идентичными. [c.475]

В случае если организацией в соответствующих разделах принятой формы отчета о движении денежных средств не будут выделены обособленно данные о суммах денежных средств, сданных организацией в кредитную организацию или полученных в кассу организации из кредитной организации, то эти данные должны быть приведены в отчете о движении денежных средств спра-вочно. [c.372]

Отчеты о движении денежных 1994г. средств (Декабрь 1992 г.) [c.592]

Международные стандарты (стандарт № 7) определяют цель составления отчета о движении денежных средств и необходимость его включения в отчетность компаний дают определения денежных средств, их эквивалентов (краткосрочные высоколиквидные инвестиции, легко конвертируемые в известные суммы денежных средств, риск изменения стоимости которых невелик), потоков денежных средств, операционной, инвестиционной и финансовой де-ятельностей. Под операционной деятельностью понимается основная деятельность компании для получения доходов и другая деятельность, не являющаяся инвестиционной или финансовой. Инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств. Финансовая деятельность определяется как деятельность, результатом которой является изменение величины и состава собственного капитала компании и ее заемных средств. Разрешается использование как прямого, так и косвенного метода для расчета денежных средств от операционной деятельности. При составлении разделов инвестиционной и финансовой деятельнос-тей требуется отдельное представление основных притоков и оттоков денежных средств. Такие потоки могут быть взаимозачтены лишь в редких случаях, например для операций с быстрой оборачиваемостью, суммы по которым велики, а срок погашения короток (покупка и продажа инвестиций, краткосрочные займы на срок менее трех месяцев). Денежные потоки от операций в иностранной [c.283]

Что же касается отчета о движении денежных средств, то указанные в нем данные не зависят от принятой на фирме учетной политики. Таким образом, рассматривая различие между этими двумя видами отчетов, аналитик может определить, в какой степени принятая учетная политика влияет на финансовые показатели фирмы, Давайте проиллюстрируем это на примере отчета о движении денежных средств корпорации GP , относящегося к 20x1 г., приведенного в табл. 3.3. Движение денежных средств представлено в нем тремя разделами, показывающими поступления и расходование денег от операционной (производственной) деятельности, от инвестиционной деятельности и от финансовой деятельности. Предлагаем вам подробно рассмотреть каждый из этих разделов. Таблица 3.3. Отчет о движении денежных средств корпорации GPS за 20x1 г. [c.54]