Тема 7. Стратегия управления банковскими рисками. [c.383]

Общее понятие и классификация банковских рисков понятие рисков в банковском секторе экономики классификация банковских рисков общие особенности формирования и реализации стратегии управления банковскими рисками в современных отечественных условиях. [c.383]

Реализация рисковой стратегии банка типовые методы профилактики банковских рисков приоритетные источники возмещения потерь по наступившим рискам. [c.383]

При оценке банковского риска учитывается вероятность изменения процентов и сроков предоставления долгосрочного кредита. В условиях экономического спада кредитные ресурсы в республике формируются в основном за счет иностранных валютных средств, а не прироста национального дохода. Следовательно, в зависимости от изменения притока национальной валюты колеблются также величина банковских активов и условия предоставления кредитов предприятиям. В свою очередь нестабильные проценты и сроки предоставления кредитов повышают степень банковского риска инновационных процессов. [c.6]

Финансовый менеджмент охватывает управление движением денежного продукта, его формированием и размещением, в соответствии с целями и задачами конкретного банка. Основными направлениями финансового менеджмента являются разработка банковской политики с конкретизацией по отдельным сферам деятельности банка (депозиты, кредиты, инвестиции, услуги и т. д.) банковский маркетинг, управление активами и пассивами банка, управление ликвидностью, управление доходностью, управление собственным капиталом, управление кредитным портфелем, управление банковскими рисками. [c.166]

Субсидируемые кредиты во Франции выдаются в рамках системы социального страхования и регламентируются государством (сроки, проценты, размеры ссуд, условия погашения, форма договора). Кредиты предоставляются на срок от 15 до 20 лет. При этом, условием получения льготного кредита является наличие на счету в банке 10-20 % от стоимости жилья. Размер ссуды составляет 80 % стоимости залога, причем банк отвечает за 60 % суммы кредита (это банковский риск), а государство берет на себя оставшийся риск. Процентные ставки по субсидируемым кредитам в настоящее время устанавливаются в пределах 8 %. Кредит погашается, как правило, начиная с третьего года. [c.171]

Банкротства банков привели к усилению контроля за валютными операциями со стороны руководства банков и соответствующих государственных органов. Национальные органы надзора над банками наблюдают за их валютными позициями в целях контроля за движением капиталов и объемом банковских рисков. Операции на мировых валютных, кредитных рынках служат объектом постоянного изучения национальных и международных органов. Необходимость этого диктуется тем, что курсы валют, ценных бумаг, процентные ставки оказывают значительное воздействие через экспорт и импорт, движение капиталов на перспективы развития производства, конъюнктуру, темп инфляции. [c.341]

Использование СВИФТ способствует совершенствованию международных расчетных, валютных, кредитных операций. Во-первых, налажен и ускорен обмен информацией между банками и финансовыми учреждениями более 160 стран по телекоммуникационным линиям связи и автоматизированы их межбанковские операции. Во-вторых, осуществляются безбумажные международные финансово-банковские операции с минимальным использованием труда банковских служащих и максимальным сокращением операционных расходов. В перспективе бумажные документы банков будут заменены электронным обменом изображениями, например чеков. В-третьих, СВИФТ обеспечивает безопасность межбанковских операций, используя разные комбинации средств страхования риска. При этом уменьшаются банковские риски, связанные с потерей документов, ошибочной адресацией, фальсификацией платежных документов. В перспективе СВИФТ будет обслуживать 80% международных расчетов. [c.422]

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование, при этом, как видно из табл. 6.2, каждый компонент финансового риска требует своей идентификации и конкретного инструментария его регулирования. [c.175]

Стандарт рассматривает особенности отражения информации в балансе банка и в его отчете о прибылях и убытках, обращает исключительное внимание на отражение забалансовых статей, условных событий и потенциально возможных обязательств, на сроки погашения как обязательств, так и активов банка. Стандарт предлагает раскрывать в финансовой отчетности банков убытки по ссудам и авансам, основным банковским рискам, залогам, рассматривает особенности трастовых операций банков, их операции со связанными сторонами. Признавая особенности банковских операций. МСФО 30 подчеркивает, что все другие международные стандарты финансовой отчетности применяются также и к банкам, если только они прямо не запрещаются или не исключаются Стандартом для использования банками. [c.336]

Отчисления на покрытие банковских рисков, в том числе будущих убытков, непредвиденных рисков или условных событий должны раскрываться отдельно, как распределение нераспределенной прибыли. [c.345]

Резервы по общим банковским рискам, включая будущие потери и прочие непредвиденные риски, должны быть созданы за счет нераспределенной прибыли и отдельно раскрыты. [c.273]

Таким образом, как утверждают критики введения требований к минимальному размеру банковского капитала, эти требования могут дать владельцам, правлению и вкладчикам банка обманчивое ощущение безопасности. Это может побудить их принимать более высокие риски. В то время как требования к размеру капитала в общем могут уменьшить банковские риски, снижение риска будет значительно меньше, чем могли ожидать органы банковского регулирования. [c.285]

Некоторые экономисты годами выступали за то, чтобы Конгресс разрешил смешение банковских и небанковских капиталов. Они соглашались, что если бы небанковским организациям было разрешено владеть и управлять банками, то выход на рынок банковских услуг стал бы проще. В результате конкуренция на банковском рынке усилится, что принесет только выгоду потребителям. К тому же, как они считают, объединение банковских и других капиталов сделает возможным внедрение в банках новых технологических и управленческих решений, используемых в других отраслях. И последнее, усиление проникновения банковского капитала в другие отрасли будет способствовать общему сокращению банковского риска и уменьшению числа банкротств банков. [c.289]

К сожалению, в настоящее время ряд бизнес-планов инвестиционных проектов, содержащих раздел анализа рисков, сужает проблему до исследования только финансовых рисков или подменяет анализом банковских рисков, что является важным, но не отражает весь спектр проектных рисков. [c.204]

Банковский риск- связан с форс- мажорными обстоятельствами. [c.585]

Парикмахерская "Клеопатра" может подвергнуться рыночному, коммерческому, страховому, банковскому рискам. [c.585]

Кредитные бюро как способ снижения банковских рисков.........229 [c.5]

Традиционно оценка банковских рисков осуществляется через [c.133]

Схема 5. Макроэкономические факторы и банковские риски [c.139]

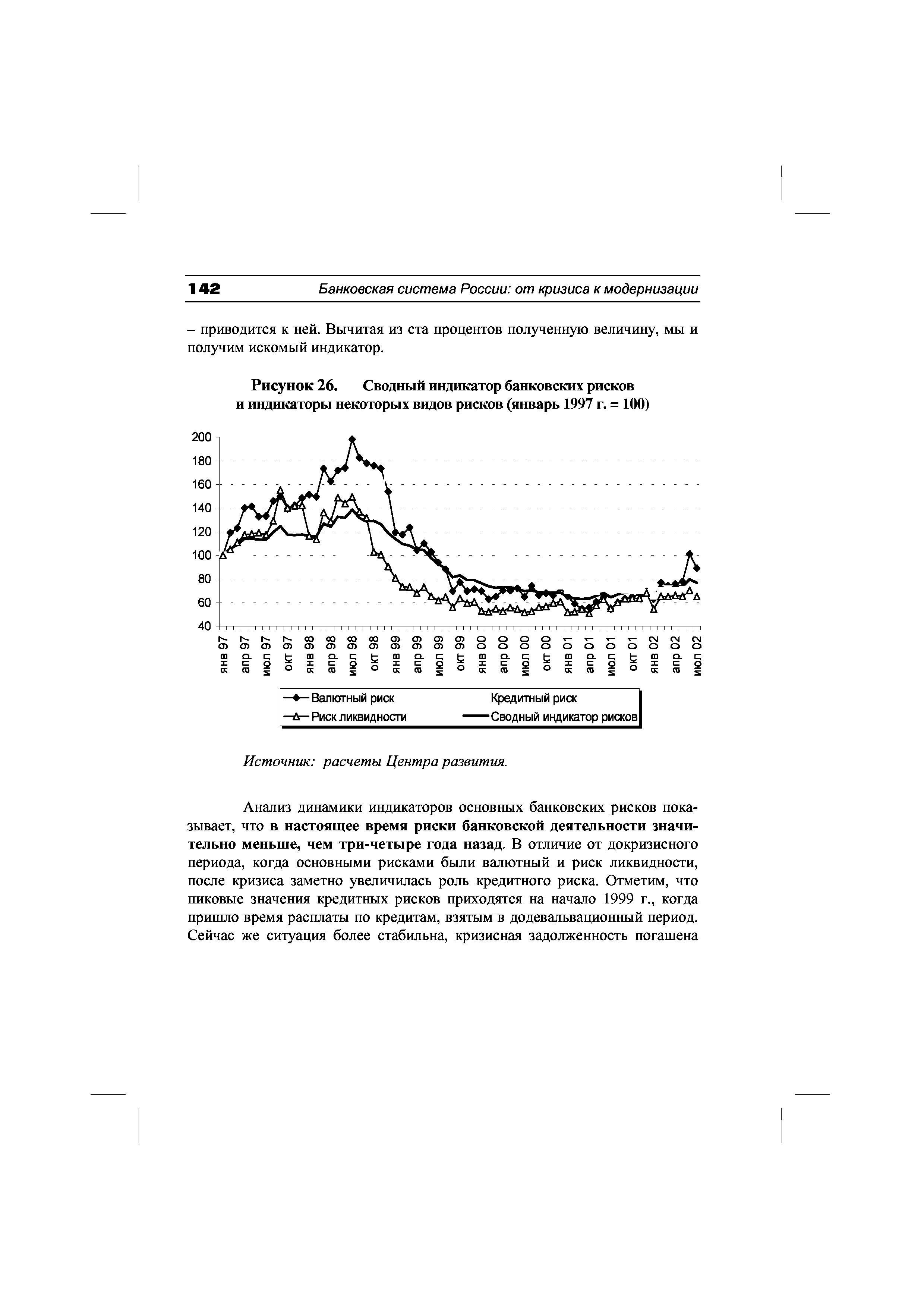

На основании индикаторов отдельных видов банковских рисков вы- [c.141]

| Рисунок 26. Сводный индикатор банковских рисков |  |

Изменение банковских рисков [c.268]

Некоторое повышение уровня банковских рисков. При умерен- [c.271]

Существуют различные классификации банковских рисков, одна из них приведена на [c.31]

Макроэкономические и политические риски Банковские риски [c.32]

Управление банковским риском можно определить как стремление максимизировать [c.38]

В заключении рассмотрим задачу управления банковским риском на примере кре- [c.38]

Оценка надежности банка-эмитента. Такая оценка включает характеристики основных объемных показателей (сумма активов, размер собственного капитала, сумма принятых депозитов и выданных кредитов, сумма прибыли и другие) и отдельных коэффициентов (коэффициент Кука, сводный коэффициент банковского риска). В зарубежной практике оценка надежности банков осуществляется по так называемой системе КЭМЕЛ [ AMEL], представляющей аббревиатуру из начальных букв следующих показателей [c.321]

Основной задачей внутрибанковского контроля в КБ "ООКОЛ" является защита интересов клиентов банка посредством контроля за соблюдением сотрудниками банка законодательства Российской Федерации, требований нормативных актов Правительства РФ и указаний Банка России контроля за достоверной оценкой банковских рисков и своевременным принятием мер по их минимизации разрешения конфликтов интересов, возникающих, а процессе деятельности банка принятия оптимальных решений по устранению выявленных недостатков и нарушений в деятельности банка обеспечения сохранности активов (имущества) банка контроля за адекватным отражением операций банка в учете и надлежащим состоянием финансово-статистической отчетности банка эффективного взаимодействия с внешними органами и организациями по аудиту, пруденциальному надзору, контролю и учету. [c.768]

Смотреть страницы где упоминается термин Банковские риски

: [c.342] [c.272] [c.131] [c.132] [c.134] [c.139] [c.141] [c.267] [c.270] [c.14] [c.14] [c.36] [c.38] [c.150] [c.128]Смотреть главы в:

Основы банковского дела Российской Федерации -> Банковские риски

Привлечение банковского капитала в экономику России региональный аспект -> Банковские риски