Основными строительными стоимостными показателями проекта промышленного предприятия являются общая сметная стоимость строительства и в том числе стоимость строительно-монтажных работ удельные капитальные вложения в основные производственные фонды структура сметной стоимости строительно-монтажных работ сопряженные капитальные вложения в промышленность строительных материалов затраты по освоению земельного участка, застраиваемой территории, сносу строений и др. [c.173]

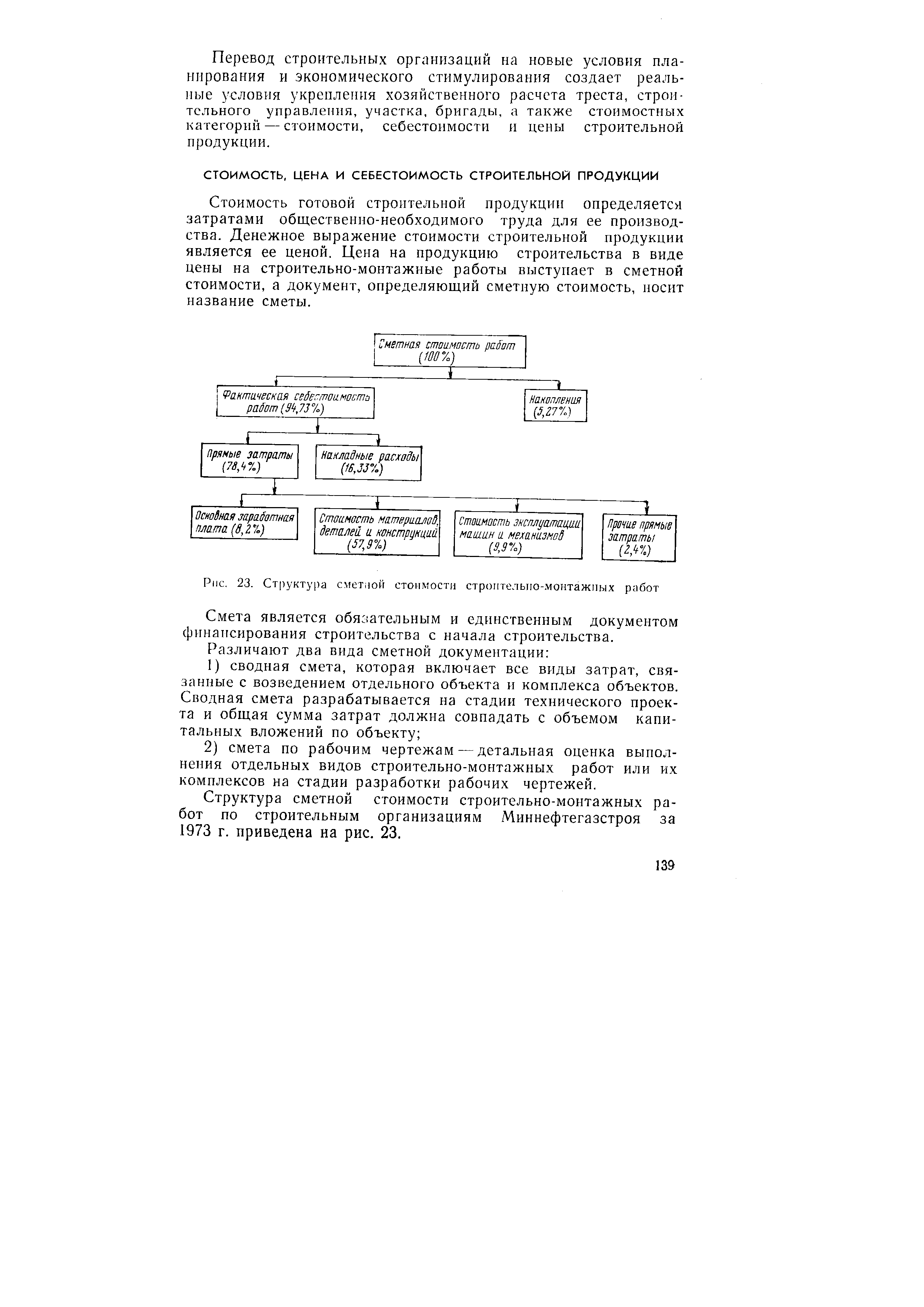

| Рис. 23. Структура сметной стоимости строительно-монтажных работ |  |

Итак, примерная структура сметной стоимости строительно-монтажных работ выглядит следующим образом [c.67]

Структура сметной стоимости строительно-монтажных работ в среднем по стране характеризуется следующими данными (в %) [c.13]

Структура сметной стоимости строительно-монтажных работ отражает соотношение между прямыми затрата- [c.184]

Примерная структура сметной стоимости строительно-монтажных работ приведена ниже [c.185]

С развитием технического прогресса существенно изменяется структура потребляемых материальных ресурсов и межотраслевые связи строительства. Например, если в 1970 г. потребление в капитальном строительстве эффективных видов сталей и экономических профилей проката составило 185,7 т на 1 млн. руб. сметной стоимости строительно-монтажных работ, то в 1984 г.— 297,2 т. [c.25]

Показатель фондоотдачи по сметной стоимости строительно-монтажных работ имеет недостатки, так как на его величину оказывают существенное влияние цены и изменение структуры строительно-монтажных работ, которые характеризуются различным уровнем материалоемкости. [c.243]

В настоящее время показатели эффективности в строительстве тесно связаны с объемами выполненных СМР по сметной стоимости, со структурой этих работ. Поэтому для каждой строительной организации большое значение имеет величина сметной цены строительной продукции в части объемов строительно-монтажных работ. Согласно действующему порядку ценообразования строительной продукции, сметная стоимость строительно-монтажных работ по каждому проекту объекта определяется на основе физических объемов работ по рабочим чертежам и сметных цен на единицу работы, конструктивного элемента, утвержденных Госстроем СССР или по калькуляциям, составленным проектными организациями на основе ЕРЕР, по прейскурантам. [c.161]

Финансы строительных организаций также имеют ряд существенных особенностей, обусловленных технико-экономическими особенностями строительного производства. Для строительного производства характерен длительный производственный цикл по сравнению с промышленностью, большой удельный вес незавершенного производства в составе оборотных средств. Потребность в оборотных средствах имеет большие колебания как по отдельным объектам, так и по технологическим циклам, что оказывает влияние на структуру источников финансирования оборотных средств. Осуществление строительства объектов в различных климатических и территориальных зонах определяет индивидуальную стоимость объектов и приводит к неравномерному поступлению выручки. Финансирование строительства осуществляется на основе сметной стоимости строительно-монтажных работ. Особенности ценообразования в строительстве определяют нормативный порядок планирования прибыли. [c.288]

Выработка в денежном выражении исчисляется исходя из сметной стоимости строительно-монтажных работ, в которую наряду с трудовыми затратами включается также стоимость материалов и конструкций. Поэтому величина выработки в значительной степени зависит от состава (структуры) выполняемых работ. Для работ с большей материалоемкостью (например, прокладка кабеля) при одинаковых трудовых затратах выработка будет выше, чем для работ с меньшей затратой материалов (например, монтаж электрических машин). [c.254]

Покажем на примере несовершенство определения базисной выработки только по стоимостной структуре работ планируемого года без учета изменения трудоемкости строительства объектов под влиянием новых проектных решений. Для доказательства примем условно, что в 1975 г. организация выполняла общестроительные работы при сооружении компрессорной станции по традиционному проектному решению, а также строила жилые дома. На 1976 г. в план организации было включено сооружение двух компрессорных цехов полуоткрытого типа той же производственной. мощности станций. В связи с другим проектным решением состав и физические объемы некоторых видов работ, а также технология их выполнения изменились. Сметная стоимость строительно-монтажных работ по компрессорному цеху уменьшилась с 3200 до 2560 тыс. руб., т.е. на 640 тыс. руб., а потребность в рабочих, рассчитанная по сметным нормам, сократилась на 37 чел. (год) в расчете на один цех. [c.112]

Средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ в целом по Главнефтеснабу РСФСР определяются на основе отраслевых норм расхода и структуры строительно-монтажных работ на планируемый год — раздельно по источникам финансирования строительства (централизованные и нецентрализованные капитальные вложения). [c.229]

Объектные нормы расхода материалов на жилищное строительство разрабатываются на 1000 м2 жилой площади по соответствующим сериям типовых проектов жилых домов с последующим пересчетом средних норм, определяемых по структуре жилищного строительства (по плановой средней сметной стоимости 1м2 жилой площади) на 1 млн. руб. сметной стоимости строительно-монтажных работ. [c.229]

Таким образом, правомерно говорить о двух основных группах факторов, влияющих на различия в уровне сметной стоимости строительно-монтажных работ по районам страны и обусловливающих, в конечном счете, размеры этих различий факторы, определяющие материально-вещественный состав и структуру строительной продукции, и факторы ценообразующие. [c.24]

Комплексные сметные нормативы имеют существенные различия в способах разработки, структуре и составе учитываемых затрат, но все они используются непосредственно на стадии определения сметной стоимости строительно-монтажных работ. [c.25]

Использование территориальных показателей сметной стоимости строительно-монтажных работ и данных, характеризующих структуру и уровень сметных затрат по районам страны, позволяет рассматривать сметные цены, действующие в области, крае, республике, не только как автономную величину, отражающую определенные экономико-географические условия данного района, но и как звено общей системы сметного нормирования и ценообразования. [c.97]

Приведенные выше территориальные показатели сметной стоимости строительно-монтажных работ содержат комплексную оценку сложившегося уровня смет ных норм и цен по областям, краям, автономным, союзным республикам и экономическим районам. При этом следует иметь в виду, что указанные территориальные показатели учитывают усредненные экономико-географические условия районов, причем лишь в той мере, в какой они нашли отражение в сметных нормах и ценах. Это значит, что различия в материально-вещественной структуре строительства, использование в том или ином районе проектов с различными техническими характеристиками (например, панельный или кирпичный дома, здания с железобетонным или стальным каркасом) в величине территориального показателя отражения не получили. [c.98]

В период довоенных пятилеток на долю строительно-монтажных работ приходилось более 80% всех капитальных затрат. Технический прогресс всех отраслей народного хозяйства, совершенствование архитектурно-планировочных и конструктивных решений зданий и сооружений, внедрение комплексной механизации и автоматизации производства позволили увеличить удельный вес активной части капитальных вложений. Однако удельный вес сметной стоимости строительно-монтажных работ в общих затратах в настоящее время остается еще высоким, поэтому постоянное улучшение структуры капитальных затрат и повышение в их составе доли оборудования, машин, станков имеет первостепенное значение для повышения эффективности капитальных вложений. В соответствии с Директивами пятилетнего плана на 1966—1970 гг. намечается уменьшить долю строительно-монтажных работ в общем объеме централизованных капитальных вложений до 55%. [c.12]

Потребность на капитальное строительство определяется исходя из средневзвешенных норм расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ, рассчитываемых на основе утверждаемых Госпланом СССР и Госстроем СССР объектных норм и отраслевой и внутриотраслевой структуры строительно-монтажных работ по уточненному плану года, предшествующего планируемому объемов строительно-монтажных работ, подлежащих выполнению подрядными организациями (по генеральным договорам в соответствии с планами подрядных работ) и хозяйственным способом. [c.59]

Потребность в прокате черных металлов для производства строительно-монтажных работ, выполняемых за счет государственных источников финансирования, а также средств общественных организаций и жилищно-строительных кооперативов, определяется исходя из объемов строительно-монтажных работ, устанавливаемых на планируемый период, и средневзвешенных норм расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ, рассчитываемых с помощью средств вычислительной техники по уточненной отраслевой и внутриотраслевой плановой структуре этих работ года, предшествующего планируемому, и объектных норм расхода, утверждаемых Госстроем СССР и Госпланом СССР по отраслям народного хозяйства с учетом экономии от улучшения проектных решений и технологии строительного производства, применения эффективных и экономичных видов сталей и заменителей проката черных металлов в планируемом периоде. [c.66]

Потребность капитального строительства в материалах определяется по средним нормам расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ, которые рассчитываются на основе объектных и отраслевых норм и структуры строительно-монтажных работ по внутриотраслевым и отраслевым направлениям строительства. [c.136]

Средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ по министерствам и ведомствам СССР и союзным республикам на планируемый год определяются ГВЦ Госплана СССР по отраслевым нормам расхода плана текущего года и отраслевой структуре строительно-монтажных работ на планируемый год с учетом следующих понижающих и повышающих норм факторов [c.137]

На пятилетний период средние нормы расхода материалов на 1 млн. руб. сметной стоимости строительно-монтажных работ определяются по народному хозяйству в целом по годам пятилетки на основе отраслевых норм расхода базисного года и отраслевой структуры общего объема строительно-монтажных работ по государственным капитальным вложениям, средствам общественных организаций и жилищно-строительной кооперации и отдельно на строительство за счет общественных средств колхозов с учетом планируемой экономии нормируемых материалов. При этом предварительно определяются отраслевые нормы расхода материалов базисного года по народному хозяйству в целом, исходя из объемов строительно-монтажных работ и норм расхода по внутриотраслевым направлениям, принятым по министерствам и ведомствам СССР и союзным республикам для расчетов средних норм базисного года. [c.138]

Снижение фондоотдачи в известной степени вызывается ростом вложений в улучшение условий труда, охрану окружающей среды, ускоренным развитием промышленности в отдельных районах страны, сдвигами в отраслевой структуре промышленности и другими объективными факторами. Оно в значительной степени обусловлено такими воспроизводственными факторами, как удорожание стоимости единицы мощности, рост сметной стоимости строительно-монтажных работ, опережение роста цен на оборудование над увеличением его производительности, недостатки в использовании действующих фондов. [c.122]

Сокращение продолжительности строительства связано с уменьшением расходов на организацию и обслуживание производства, и наоборот, растягивание сроков строительства ведет к увеличению накладных расходов в структуре себестоимости. Прибыль строительно-монтажные организации получают от реализации сданных заказчику этапов работ или законченных объектов, она определяется как разность между сметной стоимостью сданных объемов и фактическими затратами на выполнение работ с учетом компенсаций, полученных от заказчика сверх сметной стоимости [c.77]

Выработка в денежном выражении в большей степени зависит от соотношения основных элементов себестоимости выполняемых строительно-монтажных работ — затрат на оплату живого труда и затрат на оплату овеществленного труда. Структура себестоимости единицы строительно-монтажных работ различных видов неодинакова. Так, в сметной стоимости линейной части магистральных газо- и нефтепроводов из-за высокой стоимости труб доля затрат на материалы значительно выше, чем в стоимости наземных (площадочных) объектов, сооружаемых на строительных площадках (компрессорные и насосные станции, жилые дома и т. д.). По данным последних лет, выработка одного работника на линейном строительстве составляла около 35—42 тыс. руб., на площадочном — 8— 10 тыс. руб. [c.246]

Структура сметной стоимости строительства и строительно-монтажных работ [c.63]

Структурой сметной стоимости строительства и строительно-монтажных работ называют распределение общей стоимости по группам затрат с указанием их удельного веса. В табл. 4.1 приводится примерная структура сметной стоимости строительства объектов различного назначения. [c.63]

С точки зрения технологической структуры капитальных вложений указанная группировка сметных затрат не отражает качественной стороны проектных решений. Во многих отраслях промышленности и видах производств значительная доля затрат по созданию оборудования состоит из стоимости строительно-монтажных ра бот. Все виды технологических печей (доменные, мартеновские, стекловаренные, нагревательные, технологические трубопроводы) в сметной документации относятся к строительно-монтажным работам, а по существу это основное технологическое оборудование. [c.182]

При анализе структуры сметной стоимости строительства следует более тщательно разносить затраты, направляемые на создание активной и пассивной частей основных фондов. Неправильное отнесение сметных затрат по их значению приводит к искаженному представлению об эффективности проектных решений. Следует иметь в виду, что при анализе структуры сметной стоимости допускаются грубые ошибки в отнесении сметных расходов к затратам на создание пассивной части основных фондов по единственному признаку затраты предназначены для выполнения строительных работ. Более того, в Методических указаниях к разработке государственных планов экономического и социального развития СССР , утвержденных Госпланом СССР пост, от 31 марта 1980 г., прямо сказано, что при планировании технологической структуры капитальных вложений должно быть установлено рациональное соотношение между стоимостью строительно-монтажных работ, оборудования, инструмента, инвентаря и прочих работ и затрат. [c.183]

В нашем примере объем работ в планируемом периоде составил 18 000 тыс. руб., а экономия от снижения себестоимости за счет изменения их структуры исходя от уровня отчетного года — 1515,6 тыс. руб. (8,42 %). Дополнительное снижение себестоимости строительно-монтажных работ достигается за счет ряда факторов (табл. 32). Как следует из приведенных данных, оно составляет 288 тыс. руб., или 1,6 % к сметной стоимости. Общий размер снижения себестоимости —1803,6 тыс. руб., или 10,01 % к сметной стоимости (см. табл. 32). [c.230]

Суммы компенсаций на удорожающие факторы, получаемые организацией от заказчика и не предусмотренные сметной стоимостью работ (льготные коэффициенты на заработную плату рабочих, сверхсметные расходы по производственным командировкам, возмещение премиальных доплат рабочим по аккордно-премиальной системе и т. п.), прибавляются к плановой себестоимости строительно-монтажных работ по соответствующим статьям сметы производства. Плановые суммы по отдельным статьям затрат принимаются по данным, исчисленным в соответствующих разделах стройфинплана (сумма основной заработной платы— на основании данных плана по труду, сумма затрат на материалы — в соответствии со структурой планируемых работ и т. д.). [c.299]

Структура себестоимости строительно-монтажных работ аналогична сметной стоимости этих работ. Она также слагается из прямых и накладных расходов. [c.354]

Структура сметной стоимости строительно-монтажных работ в ценах базисного района была определена отдельно для промышленного и сельскохозяйственного строительства. Для этой целя были выполнены расчеты, основанные на анализе смет на объекты-представители и сопоставлении отчетных данных строительных министерств и Главмособлстроя. [c.63]

Потребность в материально-технических ресурсах рассчитывается в два этапа. На первом этапе потребность строительных организаций, территориальных управлений и республиканских министерств в основных материалах на капитальное строительство определяется по укрупненной номенклатуре на основании норм их расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ с учетом структуры и объемов этих работ в планируе- [c.278]

Практика применения измерителя НУЧП в строительных организациях показала, что несмотря на некоторые его преимущества по определению объема строительного производства по сравнению со сметной стоимостью строительно-монтажных работ, он все же не устраняет влияние структуры работ на результаты деятельности по материалоемкости и приводит к разновыгодности работ по машиноемкости. Поэтому наряду с показателем НУЧП необходимо применять показатель — нормативная чистая продукция (НЧП). Она определяется на основе стабильных сметных норм и цен. НЧП представляет собой часть цены на строительную продукцию (сметнор стоимости строительно-монтажных работ), в которую входят сметные затраты по оплате живого труда работников и плановые (нормативные) накопления. [c.295]

Ипользование в расчетах стабильных перечней расхода ресурсов на 1 млн. руб. сметной стоимости строительно-монтажных работ, отражающих современный уровень проектирования и строительства, позволило, во-первых, определить различия в уровне сметной стоимости работ по районам страны IB той части, в какой они отражают условия ценообразования, исключив влияние таких факторов, как отраслевые особенности строительства, природно-климатические условия районов и зон и т. п.1 во-вторых, такой метод расчета обеспечил сопоставимость уровней сметных норм и ценно областям, краям, автономным и союзным республикам как с уровнем базисного района (Московская обл., II зона), так и между собой, т. е. позволил разработать систему п о к а з а т е-лей, характеризующих межрайонные различия сметной стоимости объемов строительно-монтажных работ, имеющих аналогичную материально-вещественную структуру. [c.64]

Как видно из структуры сметной стоимости строительства, в нее, в основном входит продукция двух фондосоздающих отраслей народного хозяйства — строительства, обеспечивающего выполнение строительно-монтажных работ, и промышленности (машиностроения), поставляющей оборудование. [c.214]

Смотреть страницы где упоминается термин Структура сметной стоимости строительно-монтажных

: [c.452] [c.214]Смотреть главы в:

Нормирование труда и сметы -> Структура сметной стоимости строительно-монтажных