Нерасположенность к риску постоянная

Четвертое свойство функций предпочтения полезности касается того, как изменяется степень неприятия риска инвестора при изменении капитала. При этом говорят об абсолютной величине нерасположенности к риску. Здесь вновь имеются три категории. К первой относятся индивидуумы, которые проявляют возрастающее абсолютное неприятие риска. По мере роста капитала они держат все меньше средств в рискованных активах. Следующими идут индивидуумы с постоянным абсолютным неприятием риска. С ростом капитала они сохраняют те же денежные вложения в рискованные активы. Последними идут те, кому свойственно понижение абсолютного неприятия риска. С ростом капитала они готовы держать больше денег в рискованных активах. [c.115]

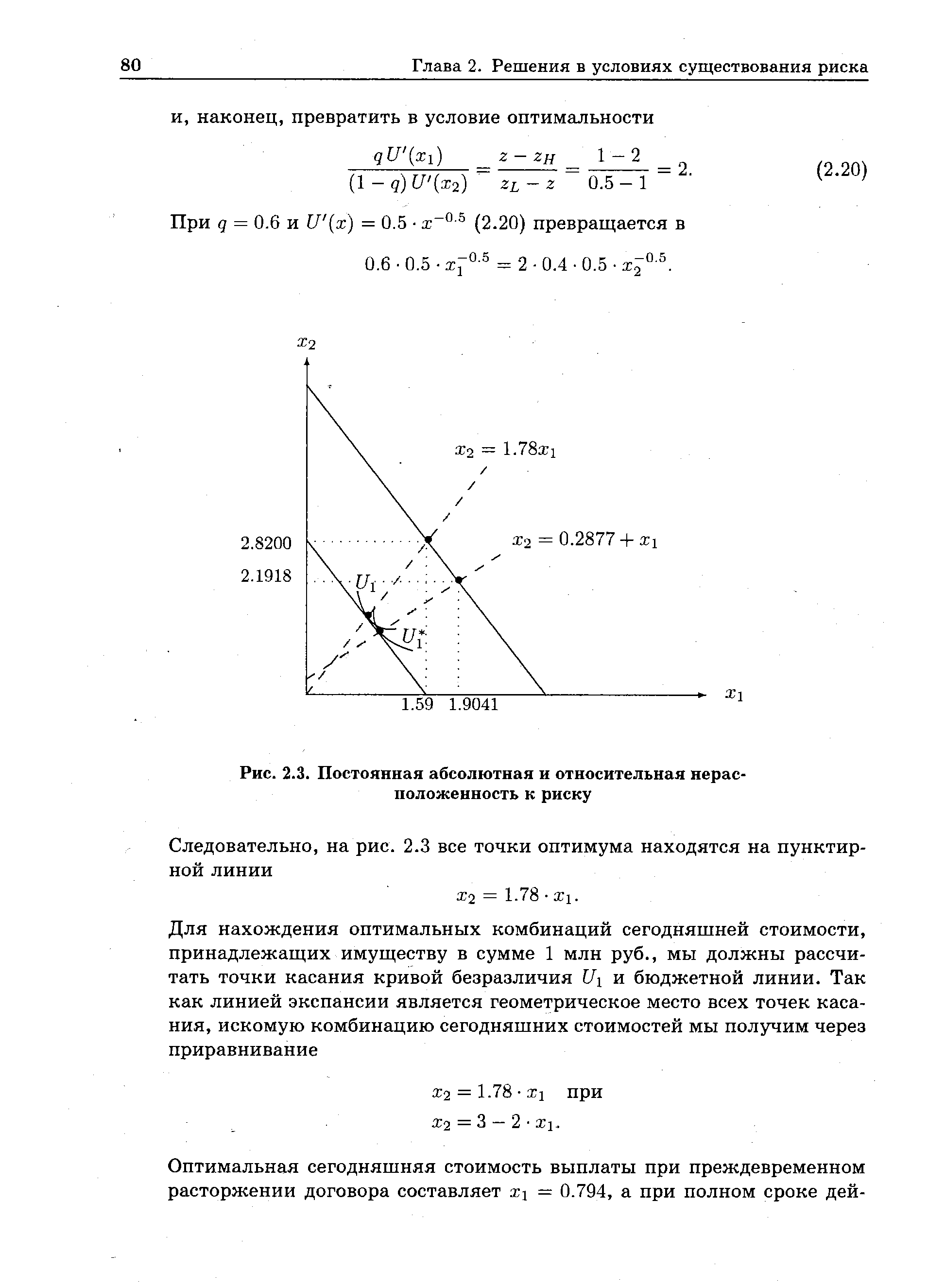

При изучении значимости постоянных издержек и страхового договора с лимитом собственной ответственности выяснилось, что начальный запас влияет на выбор альтернатив. В продолжение этого мы сконцентрируем внимание на измерении систематической связи между отношением к риску и личным богатством для конкретных функций полезности (и их положительных линейных преобразований). Отношение к риску измеряется с помощью показателей риска абсолютная нерасположенность к риску (ARA) и относительная нерасположенность к риску (RRA). На основе этих показателей мы, в общем, в состоянии обосновать, почему ограничение допустимых правил преобразования необходимо для класса положительных и линейных преобразований. [c.69]

Что означает этот результат Вспомним, что Максим является расположенным к риску лицом. В его случае можно говорить не об абсолютной и относительной нерасположенности к риску, а об абсолютной и относительной расположенности к риску. Благодаря (2.6) сумма, которую Максим с риском вложит, не изменится при возрастании имущества, т. е. он имеет постоянную абсолютную расположенность к риску. Но это предполагает убывающую относительную расположенность к риску. [c.73]

Лишь ARA зависит от имущества. Относительная нерасположенность к риску RRA является постоянной. Кроме того, мы можем констатировать, что функция полезности при 7 = 1 описывает нейтральность к риску, при 0 < 7 < 1 — нерасположенность к риску, а при 7 > 1 — расположенность к риску. [c.74]

Инвестор с портфелем В может снизить величину риска (двигаясь влево) на отрезке ВА, сохраняя тот же самый доход. В качестве альтернативы он мог бы вкладывать капитал на условиях увеличения дохода (до его значения для точки С) с постоянным риском (с его значением для точки В), т.е. двигаясь вертикально вверх по отрезку ВС. Кривая A D изображает максимальный, ожидаемый доход при заданном уровне риска или минимальный риск при заданном уровне дохода, тем самым определяя границы эффективности. Любой портфель на кривой является эффективным. Портфель ниже кривой является менее предпочтительным, чем портфель на кривой. Рынок оценивает портфели в точках А, С и D одинаково. Рынок безразличен к сочетаниям риска и дохода, представленным портфелями на кривой. Однако какой-то инвестор может предпочитать одну комбинацию риска и дохода, другие выбирают иные сочетания, основывая свои предпочтения на индивидуальной нерасположенности к риску и уровне своего достатка. [c.119]

Смотреть страницы где упоминается термин Нерасположенность к риску постоянная

:

[c.117]

[c.72]

[c.81]

[c.83]

Финансирование и инвестирование (2001) -- [

c.83

]