Чем отличается график Ганта (см.рис. 21.4.) от сетевого графика проекта (см.рис. 21.6.). [c.642]

Деревья отказов. Методы оценки надежности инвестиционных проектов. Безопасность инвестиционного проекта и ее обеспечение. Оптимальная спиральная технология. Методы контроля. Диаграммы Ганта. Корректирующие действия. Оценка показателей надежности и безопасности инвестиционных проектов. SAE-технология. [c.76]

Принципы построения эффективной системы контроля. Методы контроля. Диаграмма - Ганта. [c.79]

Длительное время в качестве таких моделей служили линейные календарные планы, или ленточные диаграммы Ганта. На таких графиках горизонтальными отрезками показаны последовательность и сроки выполнения соответствующих операций с указанием объема работ и числа исполнителей. [c.7]

Для практики решающее значение имеют денежные потоки, и, может быть, лучшим выбором будет кассовый способ и построенный на его основе график платежей и поступлений как ожидаемых, так и обязательных. Если же бухгалтер должен выбрать метод начислений, то перед ним возникает дополнительный вопрос есть ли разница между расходами, затратами, издержками и потерями. В теории есть два основных решения немецкое — И.Ф. Шера (1846—1924) и американское — Х.Л. Ганта (1861—1919). [c.934]

Согласно Ганту расходы, затраты, издержки — это расходы, а потери — это потери. Расходы — это продуктивные затраты, они совершены ради получения прибыли. Потери — это уменьшение актива, которое не может принести прибыли и означает только убыток. [c.934]

Гант Компания производит два продукта А и G. Удельная маржинальная прибыль на один галлон составляет 5 для А и 4 для G. Оба продукта состоят из двух ингредиентов D и К. Продукт А содержит 80% D и 20% К. Соотношение ингредиентов для G — 40% D и 60% К. Текущие запасы материала D — 16,000 галлонов, материала К — 6,000 галлонов. Компания, производящая D и К, бастует, и в ближайшем будущем производство этих материалов и их поставка невозможны. [c.283]

Гант Компания хочет определить количества галлонов А и G, которые она должна произвести, имея настоящие запасы прямых материалов, таким образом, чтобы максимизировать суммарные доходы. Примем следующие обозначения [c.284]

Компания Гант производит продукты Л и G. Удельная маржинальная прибыль на один галлон составляет 5 ДЕ для Л и 4 ДЕ для G. Оба продукта состоят из двух ингредиентов, D и К. Продукт Л содержит 80% D и 20% К. Соотношение ингредиентов для G 40% D и 60% К. Текущие запасы материала D— 16 000 галлонов, материала К— 6000 галлонов. Компания, производящая О и К, бастует, и в ближайшем будущем производство и поставка этих продуктов невозможны. Компания Гант хочет определить количество галлонов для продуктов Л и G, которое она должна произвести при существующих запасах основных материалов таким образом, чтобы максимизировать суммарные доходы [c.391]

Г. Чтобы максимизировать суммарную маржинальную прибыль, компания Гант должна произвести [c.392]

Д. Предполагая, что маржинальная прибыль на один галлон составляет 7 ДЕ для А и 9 ДЕ для G, компания Гант должна произвести [c.392]

Во всяком случае последовательное применение принципа имущественной обособленности уже в XX в. привело к двум конкурирующим теориям расходов. Американский исследователь Х.Л. Гант и вслед за ним международные стандарты и наше современное законодательство о бухгалтерском учете признают расходами только те затраты, которые приносят доход. Те же расходы, которые дохода не приносят, рассматриваются как потери. [c.242]

Директ-стандарт — прямое развитие предыдущего подхода, основанное на желании получить себестоимость, состоящую не просто из прямых затрат, но себестоимость должную, включающую, в соответствии с правилом Ганта, только расходы и исключающую потери. Таким образом, директ-стандарт — это синтез двух основных направлений в калькулировании себестоимости, однако синтез далеко не всегда бывает удачным слишком часто лучшее становится врагом хорошего. Прямые затраты, исчисленные по нормам (стандартам), оказываются мало убедительными по сравнению с другими вариантами исчисления себестоимости. [c.229]

График Ганта иначе отображает совокупность действий. На нем отмечается время начала и окончания действия, и с его помощью легко видно, какие из действий должны проистекать в любой временной точке. График Ганта особенно полезен при управлении проектом и планировании ресурсов. [c.370]

Исходя из этого графика можно составить график Ганта. Для этого [c.371]

В начале и в конце каждой линии поставьте номера кружков (событий). На рис. 10.28 приведен график Ганта, составленный на вышеприведенном [c.371]

График Ганта дает возможность пользователю определить, какие действия имеют место в любой данный момент. Это помогает руководителю определить требуемые ресурсы в определенные моменты в течение выполнения проекта. Ресурсы можно отобразить с помощью гистограммы. Гистограмма может также помочь руководителю проанализировать варианты распределения ресурсов при возникновении проблем с выполнением запланированного графика. [c.371]

Например, рассмотрим действия, представленные на вышеприведенном графике Ганта. Для выполнения каждого действия в установленные сроки требуется определенное количество персонала [c.371]

Такой анализ потребностей можно провести по каждой неделе срока выполнения проекта. Далее потребности в рабочей силе можно отобразить на графике, как это показано на рис. 10.29. Мы видим, что в течение недели 6 мы имеем максимальные потребности в рабочей силе (10 единиц). При определенных обстоятельствах такие потребности могут быть невыполнимы. Мы можем попробовать уменьшить эти потребности путем перепланирования действий по графику Ганта. Например, действие Е можно закончить в любое время вплоть до недели 16. [c.372]

Упражнения график Ганта и ресурсы [c.373]

Е) Составьте сетевой график и график Ганта исходя из следующих перечней действий [c.373]

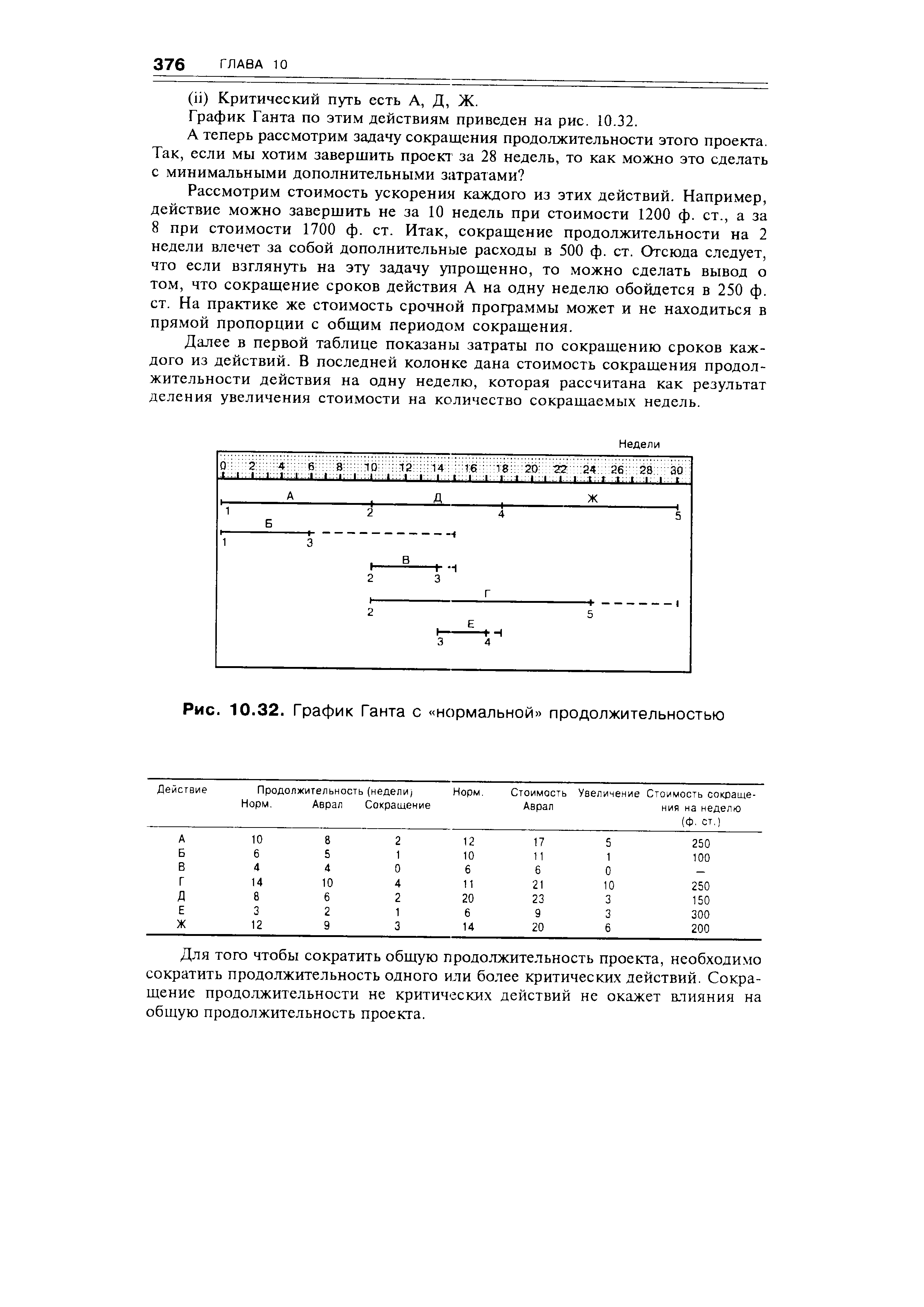

График Ганта по этим действиям приведен на рис. 10.32. [c.376]

| Рис. 10.32. График Ганта с нормальной продолжительностью |  |

Н) Составьте график Ганта по этим действиям [c.394]

График Ганта 370 Графическое отображение 16 [c.418]

К графическим методам относятся планировочный и диспетчерский графики, ленточный график-хронограмма, график Ганта (Гант-карта), сетевой график. [c.81]

График Ганта строится в координатах операции-время . По вертикали откладывают номер операций, по горизонтали — время. График обработки конкретного изделия имеет вид падающей или поднимающейся лестницы. [c.81]

Элементарные задачи упорядочения решались с помощью графиков типа графиков Ганта. Аналитические методы решения подобных задач разработаны главным образом для несложных типовых случаев. [c.82]

Однако часто еще календарные планы технической подготовки производства новых изделий разрабатываются с помощью ленточных графиков Ганта. [c.171]

Понятие производственной мощности. Календарное планирование. Теория расписаний. Критерии оптимальности. Учетно-шшновый график Ганта. Метод сетевого планирования и управления. Работы и события. Метод критического пути. Диспетчерский контроль. [c.167]

Напишите преимущества на доске. Отведите время, чтобы все смогли записать эти основные преимущества в свои рабочие листки. Если есть возможность, то отпечатайте и сразу же дайте новому коисул1>ганту отпечатанную копию. [c.181]

Правило Х.Ганта (как его называют) резко противоречило традиционному мнению В себестоимость продукции следует включать полностью все расходы по ведению предприятия, если только хотят получить действительную себестоимость (Николь-сон Дж., Рорбах Дж.). [c.320]